基于投資者結構的P2P網貸項目評估模型研究

2020-06-19 08:02:24楊希范雯娟楊善林

安徽理工大學學報·社會科學版 2020年2期

楊希 范雯娟 楊善林

摘?要:從投資者行為角度出發,以社會學橄欖型社會理論為理論框架架構了針對中國市場的P2P網貸項目投資者結構評估模型。模型通過求解衡量目標項目投資者結構指標與標準指標之間的離散程度進而判斷其投資者結構的優劣。實證研究表明模型可有效評估P2P網貸項目的投資價值,為投資者決策提供參考。

關鍵詞:P2P網貸項目;投資者行為;投資者結構;橄欖型社會理論

中圖分類號:F832.48

文獻標識碼:A文章編號:

1672-1101(2020)02-0042-07

收稿日期:2019-10-25

作者簡介:楊希(1989-),男,安徽淮南人,在讀博士,研究方向:管理科學與工程。

Research on evaluation model of P2P loan project based on investor structure

YANGXi,FANWenjuan,YANGShanlin

(School of Management, Hefei University of Technology, Hefei230009, China)

Abstract: From the perspective of investor behavior, the investor structure evaluation model for P2P online loan project for the Chinese market is constructed with the sociological olive-type social theory as the theoretical framework. The model determines the advantages and disadvantages of the investor structure by solving the degree of dispersion between the index and the standard index of the target project. The empirical evidence shows that the model can effectively evaluate the investment value of P2P net loan project and provide reference for investors' decision-making.

Key words:P2P online loan project; Investor behavior; Investor structure; Olive-shaped social theory

一、文獻綜述

P2P網絡借貸憑借其較低的投資門檻和較高的預期年化利率等特點在全球金融科技領域內占有重要地位,成為大眾投資的一個重要渠道。因而研究投資者行為對金融市場影響的已有成果很多。宏觀上,從全球金融市場到區域金融市場,不同層面都有研究。如Peihua Fu等的研究表明投資者社會網絡的傳播率和非均質結構是對龐氏騙局的財務結果產生積極影響的兩個關鍵因素,而成本和費用的比率則是對其產生負面影響的另一個因素[1]。B. Tóth等發現金融市場參與者之間的相互行為具有以下特點:一是投資者在流動性供應方面的差異很大;二是其他投資者的行為會對投資者的投資決策產生更為強烈的影響;三是市場指令的總體影響是投資者在不同方向上分別推動價格和流動性的微妙補償的結果,這一結果導致了異質參與者之間競爭的市場現狀,其相互間的作用形成了一個復雜的市場生態[2]。

微觀上,不少學者從投資者行為對具體金融產品的影響角度出發分析相關問題。如Castellano, R等總結了投資者的特點:一是金融知識或金融產品的模糊框架會導致散戶投資者對全球趨勢類型的誤解,從而導致無法盈利決策;二是在散戶投資者中,一些復雜的結構性產品比簡單的結構性產品更受歡迎;三是在結構性產品的特殊情況下,散戶投資者的行為是由對提供投資刺激的金融機構的信心所驅動的[3]。Niehaus, G等發現,在投資組合中投資者不愿意出售表現不佳的資產,傾向于出售表現良好的資產,這種行為在很多情況下并不是最優的投資決策[4]。

從現有研究成果不難看出,絕大部分的研究標的都是傳統金融產品,而P2P網貸項目在產品屬性上和傳統的金融產品有著顯著的差異,故很多金融學領域內的研究思路并不適用于分析這類產品。本文嘗試從行為金融學角度入手,以社會學橄欖型社會概念為理論框架,通過分析中國P2P網貸市場發展行情建立具體的投資結構分析模型,并根據模型對投資項目進行評估形成量化指標,為投資者提供理論參考。

二、理論框架

橄欖型社會最先由著名經濟學家趙海均先生提出。2010年溫家寶總理在《求是》雜志發表文章指出,要逐步形成中等收入者占多數的“橄欖型”分配格局[5],首次提出了建設橄欖型社會的目標,從此這一目標成為中國政府的一項長期政治政策。橄欖型社會結構是一種基于收入階層的結構,從左到右依次為貧困階級、中產階級和富裕階級。社會學理論認為,這種中產階級占絕大多數的社會結構是最有利于社會發展的結構。

金融學和投資學中投資項目的投資者結構問題,對社會發展的作用類似于社會結構對社會發展的影響,因而分析投資者結果問題。社會學中社會結構是按照收入水平劃分的,并且認為健康的社會結構會帶來良好的發展潛力。這一點和P2P網貸項目中的投資者結構有著十分類似的地方,良好的投資者結構同樣也可以反映P2P網貸項目的投資潛力。按照社會學對社會結構的劃分依據,P2P網貸項目的投資者結構也可以根據投資金額的多少劃分成為低額投資、中等投資和高額投資三個層次。由于投資者結構是由已經發生的投資行為產生的,所以其本質上反映了投資者在投資項目中的行為和意愿。當這種行為和意愿在市場中存在某種規律和聯系時,掌握這種規律和聯系就可以為投資者在市場中的投資決策提供指導。

在對P2P網貸項目的投資者結構進行研究時,必須深刻理解項目的自身特點和所處的市場環境帶來的影響。由于中國的P2P網貸市場發展的還不成熟,投資者對于該領域的了解也不夠深入,因而大批投資者在投資時為了降低風險選擇了分散投資,這導致具體投資項目中處于低額投資水平的人數過多。由于投資者選擇項目的原因并不是因為掌握了有效信息和分析方法,只是為了分散風險而已,故投資行為往往無法有效反映項目的投資價值。所以,盡管某項目低額投資階層占總投資人數比例很高,也并不能說明項目具有較高的投資價值。

和低額投資階層情況類似,高額投資階層占總投資人數比例較高的投資者結構也不利于對項目的評估。首先,投資金額的高低是一個相對概念,如果投資項目中大部分投資者都投入了很高的資金,那么相對的中等投資階層的劃分標準也會被相應的提高。其次,如果項目的高額投資者過于集中,其帶來的風險聚集度也會相應的升高。結合當前中國P2P網貸市場環境,極有可能出現網貸詐騙情況,因而是一種十分不健康的投資結構。

而當中等投資階層占總投資人數比例較高時,對P2P網貸項目而言是非常健康的投資者結構。這部分投資者在進行投資時大都對項目具有一定的了解和研究,對項目的投資潛力有著相對客觀的評估,且適度的投資力度也不會造成過高的風險聚集度,因而這類項目十分具有投資價值。

綜上所述,社會學中的橄欖型社會理論適用于金融學中的投資者結構分析,P2P網貸項目理想的投資者結構是中間大兩頭小,而中等投資階級的規模可以成為判斷項目投資潛力的標準。

三、模型構建

(一)模型設計

P2P網貸項目的風險本質就是違約概率,不同項目雖然在違約概率上不盡相同,但體現在最終結果上就只有違約和不違約兩種結果。故即使不同違約概率的產品最終的結果都是不違約,但在進行投資時,選擇投資者結構最佳的項目,事實上已經在潛在違約事件發生之前最大限度的規避了風險,從而使得投資資金更有保障。概念化的橄欖型社會理論無法具體衡量投資者結構的好壞,故在建立具體的評估模型時我們需要將這種概念量化。

如圖1所示,處于平面直角坐標系中的橄欖形結構,其整體面積代表了所有參與圖形所代表的P2P網貸項目的投資者結構。通過兩條垂直于X軸的直線將橄欖形分成了三個部分,這三部分圖形面積所占橄欖形面積的比例和三類投資者階層中的人數所占總投資者人數的比例相同,相對應的投資者階層從左到右依次為低額投資階層、中等投資階層和高額投資階層。當三類投資階層在投資者結構中所占的比例發生變化時,橄欖形中相應區域的面積也會隨之以相同的比例發生變化,而劃分區域的兩條分割線在直角坐標系中的位置也會隨著劃分區域面積的變化而在橄欖形的長軸上來回變化。三者之間的聯系使得每一種投資者結構在橄欖形中都會有唯一的一組分割線在橄欖形長軸上與其對應,故可依據兩條分割線在橄欖形長軸上的位置為指標對投資者結構建立相應的量化模型。

橄欖型社會結構本質上是一種中間大兩頭小的結構,當該結構中分割線在長軸上的位置發生改變時,在長軸上的不同位置移動單位距離對劃分區域帶來的面積上的變化是不相等的。分割線的位置越接近橄欖形的短軸,單位距離的變化帶來的面積變化越大;分割線的位置越遠離橄欖形的短軸,單位距離的變化帶來的面積變化越小。我們把這種情況定義為分割線的靈敏度,區域中單位面積變化帶來的分割線的移動距離越長,靈敏度越高;反之,靈敏度越低。

(二)投資者結構評估模型的建立

建立評估模型之前,我們首先要建立一個標準的橄欖形。

如圖2所示,直角坐標系中面積相等的兩個圓,圓心的坐標分別為(a,b)和(a,-b),兩圓相交部分即是一個橄欖形。為方便計算面積,我們令a=1、b=1,就建立了一個面積為π-2的標準橄欖形,其函數表達式為:

x-12+y+12=2,y≥0

x-12+y-12=2,y≤0(1)

由于標準橄欖形被X軸分成了面積相等的上下兩個部分,而分割線又是垂直于X軸的,故我們在計算分割區域的面積時,可以只計算分割區域中處于橄欖形上半部分的面積后再乘以2。將橄欖形上半部分的函數表達式轉化成關于X的函數表達式,結果為:

f(x)=2-x-12-1,x∈0,2(2)

如圖3所示,設兩條垂直于X軸的分割線分別和X軸交于點A1和點A2兩點,則兩條分割線在長軸上的位置,就可以通過線段A1A2的長度和其在長軸上的位置來唯一確定,并最終成為衡量投資者結構的指標。設點A1坐標為(m,0),點A2坐標為(n,0),則兩條分割線的函數表達式為y=m和y=n,分別求解f(x)在[0,m]、[m,n]和[n,2]上的定積分。則f(x)在區間[0,m]上積分的2倍與橄欖形面積的比重就是低額投資階層在整個投資結構中所占的比例;f(x)在區間[m,n]上積分的2倍與橄欖形面積的比重就是中等投資階層在整個投資結構中所占的比例;f(x)在區間[n,2]上積分的2倍與橄欖形面積的比重就是高額投資階層在整個投資結構中所占的比例。設低額投資階層占比為E1,中等投資階層占比為E2,高額投資階層占比為E3,其方程表達式為:

E1=2π-2∫m02-x-12-1dx

E2=2π-2∫nm2-x-12-1dx

E3=2π-2∫2n2-x-12-1dx(3)

當我們已知目標項目投資者結構的基本信息時,就可以通過帶入相關數據計算出m和n的具體數值。將線段A1A2定義為指標線段,在已知m和n具體數值的情況下可以將指標線段的長度和其在長軸上的唯一位置確定,其中指標線段的位置可以由其中心點在長軸上的所在位置來定義。設指標線段的長度為l,中心點坐標為(c,0),則l和c的函數表達式為:

l=n-m

c=m+n2(4)

求得的指標線段的具體數值就代表了目標項目的投資者結構情況。將其和優良項目的投資者結構的指標線段進行對比,通過計算兩者之間離散程度的大小可以判斷目標項目投資者結構的好壞。兩者之間的離散程度越低,目標項目的投資者結構就越好;兩者之間的離散程度越高,目標項目的投資者結構就越壞。

如圖4所示,兩個目標項目的指標線段分別為B1B2和C1C2,其中B0為B1B2的中點,C0為C1C2的中點。以B0為端點做一條垂直于X軸的線段B0B3,使得線段B0B3的長度和線段B1B2的長度相等;在同一象限以C0為端點做一條垂直于X軸的線段C0C3,使得線段C0C3的長度和線段C1C2的長度相等。過點C3做一條垂直于線段B0B3的直線交B0B3于點D,形成了一個直角三角形△C3DB3。其中直角邊DC3的長度即是兩個項目指標線段間的相對距離,而直角邊DB3的長度即是兩個項目指標線段長度的差值,故斜邊B3C3的長度即可作為衡量兩個目標項目指標線段間離散程度大小的標準。

設B0點坐標為(c1,0),C0點坐標為(c2,0),線段B1B2的長度為l1,線段C1C2的長度為l2,則指標線段B1B2和C1C2的離散值函數表達式為:

F=c2-c12+l1-l22(5)

通過這一模型,在已知最優投資者結構的指標線段時,就可以利用其對目標項目投資者結構的好壞進行量化和評估,也可以通過相互比較目標項目之間的離散值,排序投資價值,從而更好地輔助投資者進行投資決策。

四、實證分析

人人貸是中國P2P網貸行業中的代表平臺,運營時間久,經營業績優秀,風控水平過硬,綜合實力更是長年位居中國P2P網貸行業前列,以其平臺上的投資項目作為分析對象不但能夠排除很多基于平臺因素的不必要干擾,更重要的是對相關產品的評估具備更高的分析價值。

(一)平臺投資者結構劃分標準的定義

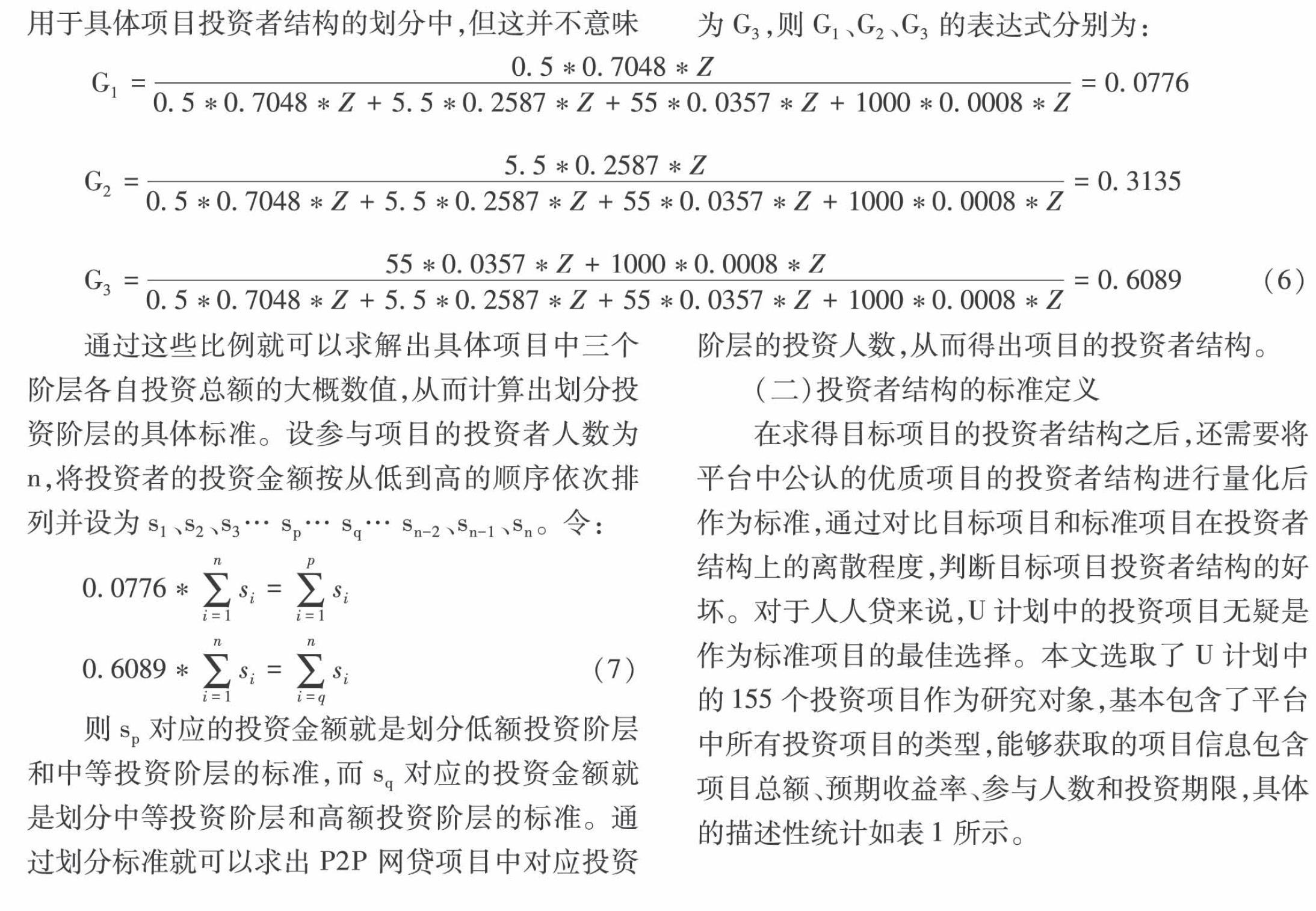

在對平臺上的P2P網貸項目進行評估之前,必須要對其投資者結構的階層分類標準進行定義。在和人人貸相關的數據當中,名為投資人數分級的指標可以反映出平臺上不同投資水平的投資者人數。這一指標根據投資者在平臺上的投資總額分出了四個檔次,投資水平在0-1萬元范圍內的投資人數占總投資人數的70.48%;投資水平在1-10萬元范圍內的投資人數占總投資人數的25.87%;投資水平在10-100萬元范圍內的投資人數占總投資人數的3.57%;投資水平在100萬元以上的投資人數占總投資人數的0.08%。指標劃分的依據是投資者在平臺上的總投資額,但投資者在平臺上往往投資了不止一個項目,故這一標準不能直接用于具體項目投資者結構的劃分中,但這并不意味著不能通過這一指標間接為項目投資者結構的標準進行量化。

雖然針對平臺投資總額的投資者階層劃分標準并不適用于單一項目的投資者結構評估中,但同一投資者階層在平臺上的投資總額占平臺總投資金額的比例,與該投資者階層在具體項目中的投資總額占項目總投資金額的比例應該是一致的,我們可以根據這一點為P2P網貸項目建立具體的投資者階層劃分標準。

設平臺的總投資人數為Z,將投資水平在0-1萬元范圍內的投資者的人均投資水平量化為0.5萬元,并定義為低額投資階層;將投資水平在1-10萬元范圍內的投資者的人均投資水平量化為5.5萬元,并定義為中等投資階層;將投資水平在10-100萬元范圍內的投資者的人均投資水平量化為55萬元,而在投資水平超過100萬元的投資者中,最高的投資金額達到了2 000多萬元,且有相當一部分投資者的投資金額集中在1 000萬元左右,故將其人均投資水平量化為1 000萬元。將這兩部分投資者定義為高額投資階層。設低額投資階層占總投資額的比例為G1,中等投資階層占總投資額的比例為G2,高額投資階層占總投資額的比例為G3,則G1、G2、G3的表達式分別為:

G1=0.5*0.7048*Z0.5*0.7048*Z+5.5*0.2587*Z+55*0.0357*Z+1000*0.0008*Z=0.0776

G2=5.5*0.2587*Z0.5*0.7048*Z+5.5*0.2587*Z+55*0.0357*Z+1000*0.0008*Z=0.3135

G3=55*0.0357*Z+1000*0.0008*Z0.5*0.7048*Z+5.5*0.2587*Z+55*0.0357*Z+1000*0.0008*Z=0.6089(6)

通過這些比例就可以求解出具體項目中三個階層各自投資總額的大概數值,從而計算出劃分投資階層的具體標準。設參與項目的投資者人數為n,將投資者的投資金額按從低到高的順序依次排列并設為s1、s2、s3… sp… sq … sn-2、sn-1、sn。令:

0.0776*∑ni=1si=∑pi=1si

0.6089*∑ni=1si=∑ni=qsi(7)

則sp對應的投資金額就是劃分低額投資階層和中等投資階層的標準,而sq對應的投資金額就是劃分中等投資階層和高額投資階層的標準。通過劃分標準就可以求出P2P網貸項目中對應投資階層的投資人數,從而得出項目的投資者結構。

(二)投資者結構的標準定義

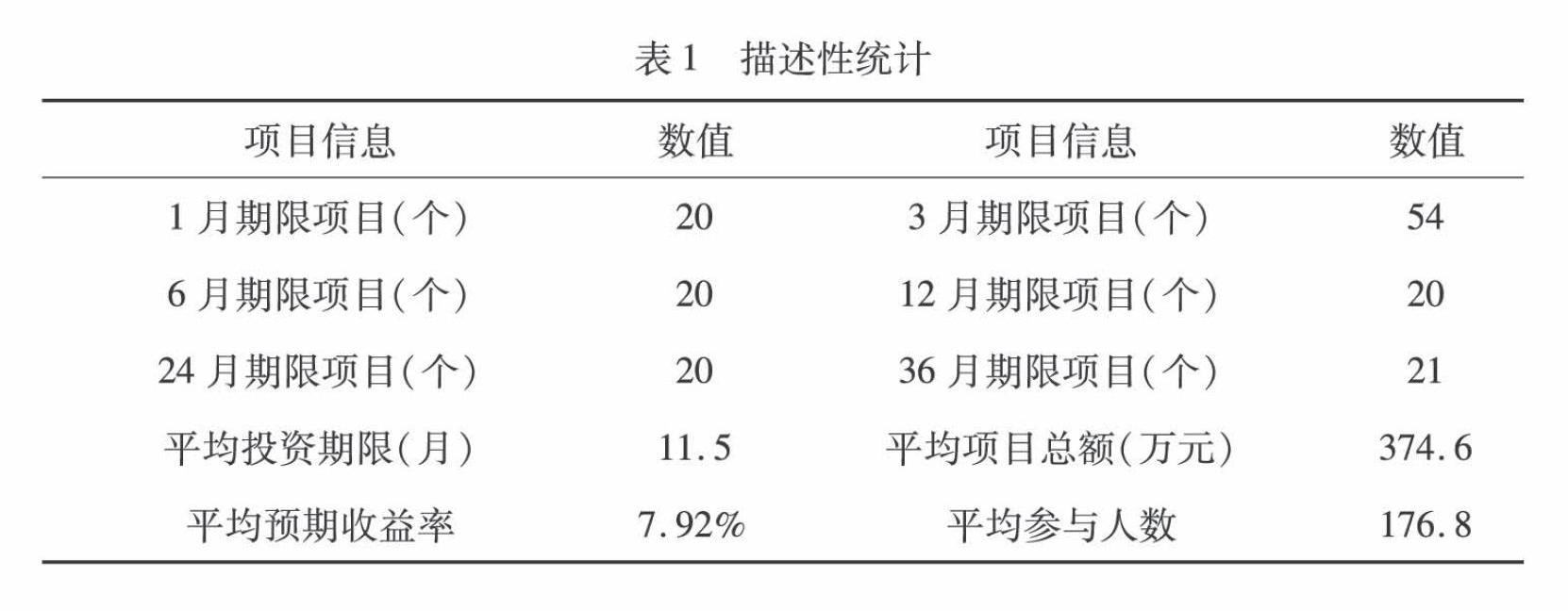

在求得目標項目的投資者結構之后,還需要將平臺中公認的優質項目的投資者結構進行量化后作為標準,通過對比目標項目和標準項目在投資者結構上的離散程度,判斷目標項目投資者結構的好壞。對于人人貸來說,U計劃中的投資項目無疑是作為標準項目的最佳選擇。本文選取了U計劃中的155個投資項目作為研究對象,基本包含了平臺中所有投資項目的類型,能夠獲取的項目信息包含項目總額、預期收益率、參與人數和投資期限,具體的描述性統計如表1所示。

按照步驟對這155個投資項目的投資者結構進行量化并求出其指標線段中l和c的值,再分別利用項目總額、預期收益率、參與人數和投資期限對l和c進行回歸分析,結果如表2、表3所示。

從表2和表3可以得出,無論是關于l的回歸結果還是關于c的回歸結果,常數項和所有變量均顯著。設預期收益率為v1,投資期限為v2,項目總額為v3,參與人數為v4,根據回歸結果最終得出的關于l和c的方程為:

l=-0.854+25.87*v1-0.062*v2+0.002*v3-0.003*v4

c=1.245-3.359*v1+0.008*v2-0.001*v4(8)

根據以上兩個方程,我們就可以求出任意目標項目的標準投資者結構的指標線段,再通過計算項目實際投資者結構與標準投資者結構間的離散程度,進而判斷目標項目投資者結構的好壞。

(三)項目投資者結構的評估

為了讓研究更具有代表性,本文特地從不同投資期限的投資項目中各隨機抽取了1個項目共計6個項目,其項目信息如表4所示。

通過計算目標項目的投資者結構和標準投資者結構之間的離散程度,對其投資價值進行排序。計算結果如表5所示。

表5中參與評估的項目均按照離散值F的大小進行升序排列,目標項目的F值越小,其投資者結構就越好,投資價值也就越高。故5號項目是最佳投資對象;3號項目和1號項目基本屬于同一檔次,是僅次于5號項目的投資對象;6號項目和4號項目的情況稍差,投資之前需要對項目進行進一步的調研;2號項目情況最差,一般情況下不建議進行投資。基于這一指標所提供的項目信息,投資者就可以結合自身具體情況,靈活選擇投資策略。

五、總結

本研究基于投資者行為角度,通過分析P2P網貸項目的投資者結構評估項目的投資價值。在對P2P網絡借貸這一互聯網金融產品的特點進行分析后,基于社會學橄欖型社會理論建立了具體的量化模型。通過這一模型將目標項目的投資者結構量化成為以指標線段為核心的指標,使得不同的項目之間可以通過對比指標線段之間的離散程度來判斷投資者結構的優劣,并能夠以此為標準對目標項目進行排序,方便投資者進行相關的投資決策。

在實證研究過程中,本文提出了一種劃分P2P網貸平臺投資者投資階層的思路,依照這一思路訂制了平臺中項目投資者結構的劃分標準。依據人人貸平臺數據,選取了U計劃中的優質項目投資者結構作為標準,并求解出了標準指標線段和項目信息的回歸方程,通過這一方程,任何平臺中的項目都可以利用項目信息計算出理想的投資者結構。之后隨機選取了6個不同規格的P2P網貸項目,并通過計算其實際指標線段和標準指標線段之間的離散程度,對目標項目投資者結構的優劣情況進行了排序。研究結果顯示,該方法讓投資者對目標項目的投資者結構有了一個直觀而具體的認識,并使得目標項目彼此間的比較成為了可能,對于投資決策十分具有參考價值。而社會學領域中橄欖型社會理論在金融領域的成功運用,也為針對此類金融產品的量化評估研究,提供了一種新的研究思路。

參考文獻:

[1]?Peihua Fu, Anding Zhu,He Ni, et al. Threshold behaviors of social dynamics and financial outcomes of Ponzi scheme diffusion in complex networks[J]. Physica A-Statistical Mechanics and Its Applications, 2018,15(1): 632-642.

[2]?B. Tóth,Z. Eisler,F. Lillo, et al. How does the market react to your order flow?[J].Quantitative Finance, 2012, 12(7): 1 015-1 024.

[3]?CastellanoR,R. Cerqueti.theory of misperception in a stochastic dominance framework and its application to structured financial products[J]. IMA Journal of Management Mathematics, 2018, 29(1): 23-37.

[4]?NiehausG,D.Shrider.Framing and the disposition effect:evidence from mutual fund investor redemption behaviour[J]. Quantitative Finance, 2014, 14(4): 683-697.

[5]?溫家寶. 關于發展社會事業和改善民生的幾個問題[J]. 求是, 2010(7):1-9.

[6]?CheriyanV, A.J. Kleywegt.A dynamical systems model of price bubbles and cycles[J].Quantitative Finance, 2016, 16(2): 309-336.

[7]?HildebrandT, M.Puri, J. Rocholld. Adverse Incentives in Crowdfunding[J].Management Science, 2017, 63(3): 587-608.

[8]?ZakamoulineV.Portfolio performance evaluation with loss aversion[J].Quantitative Finance,2014,14(4):699-710.

[9]?HensT,M.O. Rieger. Can utility optimization explain the demand for structured investment products?[J]. Quantitative Finance, 2014, 14(4): 673-681.

[10]?Grishina N, C.A. Lucas, P. Date. Prospect theory-based portfolio optimization: an empirical study and analysis using intelligent algorithms[J].Quantitative Finance, 2017, 17(3):353-367.

[11]?Feldman T.Investor behaviour and contagion[J].Quantitative Finance,2014,14(4): 725-735.

[12]?Steve Y.Yang,Qifeng Qiao,Peter A.Beling, et al.Gaussian process-based algorithmic trading strategy identification[J].Quantitative Finance, 2015,15(10): 1 683-1 703.

[13]?Biondo, A.E. A. Pluchino, A. Rapisarda. Micro and macro benefits of random investments in financial markets[J].Contemporary Physics,2014, 55(4): 318-334.

[責任編輯:吳曉紅]