基于位序—規模分布的珠三角城市群外商直接投資分析

2020-06-21 15:28:23張大容

中國經貿導刊 2020年14期

摘 要: 改革開放以來,珠三角城市群一直都是中國經濟核心增長點,當前隨著粵港澳大灣區的建設,該地區的發展進入新階段。珠三角城市群外商直接投資(FDI)逐年增加,各市之間的差異較大,珠三角如何縮小地區間FDI差異,尋求新的平衡點成為重要問題。利用位序—規模分布法則,研究2000—2018年珠三角城市群各城市的FDI情況,結果表明,珠三角城市群FDI規模不完全符合位序—規模分布的理想狀態,優勢地區主要集中在深圳、廣州兩個城市;雖然其他城市相繼出臺提高FDI的相關政策,但各市之間的差距仍然趨于擴大。優化外商投資環境、加強城市間經濟合作、完善閉環產業鏈等措施可以更好地促進珠三角城市群協同發展。

關鍵詞: 位序規模分布 外商直接投資(FDI) 珠三角城市群

一、引言

外商直接投資(FDI)能有效衡量一個城市或區域的經濟活躍度和對外聯系度,增加東道國資本的累積,其投入量可以影響一個地區的經濟發展。近年來,中國經濟持續增長,外資不斷流入,成為了世界第二大FDI流入國。在經濟全球化大背景下,中國想要融入世界,對外投資必不可少:在“一帶一路”合作倡議下,中國眼光面向世界,增強全球化競爭意識;PPP模式給“一帶一路”沿線國家的基礎設施提供強力支持。現階段,學者通過FDI對地區的研究較為豐富:宋京蔚(2012)研究長三角FDI表明長三角流入國際資本的同時出現引資不平衡、創新能力缺乏,集聚效應弱等問題,提出提高FDI技術含量、培養創新能力、實行產業結構調整等措施促進長三角經濟發展。周滿枝、黎梓筠(2019)分析廣州市FDI得出廣州引資方面存在不足,應抓住“一帶一路”契機擴寬渠道,利用南沙自貿區加快產業轉型升級。閆富雄,左靜(2019)通過研究蚌埠市FDI發現蚌埠市FDI受產業、區位、人力、科研能力等方面限制,并提出打造產業集聚力、區位優勢等建議。盧一夫(2020)認為FDI是雙贏,中國在流出資金的同時,自身也會受益。

珠三角城市群對中國經濟的貢獻有目共睹,珠三角城市群是中國最活躍的經濟帶之一,主要涵蓋了深圳、廣州、東莞、佛山、惠州、珠海、江門、肇慶、中山9個地級市。珠三角城市群以對外貿易、制造業、服務業為發展基礎,有廣東70%的人口,GDP為全省的80%。珠三角城市群是亞太最具活力的經濟區之一,綜合經濟實力具有顯著的競爭優勢,粵港澳大灣區的成功建設,使外商來華投資高潮不斷涌現。珠三角城市群以經濟總量大、交通樞紐便利、資源密集為優勢,作為中國經濟發展的重要地區。《粵港澳大灣區發展規劃綱要》將珠三角九市納入灣區建設,珠三角經濟發展前景良好。珠三角各市因發展程度、經濟基礎、政策條件不一,導致FDI吸引力不同。在經濟全球化背景下,研究珠三角城市群FDI流入對珠三角、粵港澳經濟布局、明確區域定位有重要意義,對加快粵港澳經濟協調發展、實現區域經濟一體化具有積極作用。

學者們主要將長三角和珠三角的FDI進行比較研究,結果表明,部分學者認為長三角FDI發展前景較珠三角好:劉丹(2006)認為20世紀90年代,區域外資政策、市場輻射力等因素使長三角FDI逐漸超過珠三角。而外資投資來源、投資政策、市場潛力使珠三角FDI增速不快,處于落后位置。郝麗(2005)認為FDI逐漸向長三角擴散。通過統計軟件SPSS構建FDI與投資環境等因素的回歸方程。分析長三角與珠三角FDI流入,結果表明珠三角各市之間經濟合作和資源整合較少,廣州、深圳、東莞相互競爭居多。珠三角城市群對周邊地區輻射力較弱,投資和運營成本高,地區協調、管理能力、服務質量較弱。而其他學者則持相反意見:陳莎琳(2014)認為FDI與城鎮化間存在FDI程度越高,城鎮化水平越高的關系。雖然長三角城鎮化水平高于珠三角,但長三角區域城鎮化差異較珠三角大,導致長三角FDI不及珠三角。通過構建FDI與城市化聯立方程模型得出珠三角各地區吸引FDI更為協調,吸收外資時間更長。蒯樂昊、孫瑩(2003)稱珠三角投資優勢高于長三角,外商投資首選無疑是珠三角。交通優勢是珠三角吸引外商投資的主要因素;外商優惠政策鼓勵了外商持續投資;成本、政府工作效率和人力資源也是影響外商投資的因素。但長三角強大的吸收外資能力不利于珠三角FDI發展。

城市FDI狀況能反映該城市經濟發展、產業布局等方面的不足,而城市能夠根據FDI優化城市經濟發展。對于珠三角FDI,學者指出珠三角區域城鎮化差異小、交通優勢顯著、政策支持等因素是珠三角FDI不斷發展的驅動力。而珠三角各市之間經濟合作欠缺、城市群對外輻射弱是珠三角FDI的障礙。位序—規模分布能夠有效地反映變量的集聚特征,多應用于城市規模分布研究,對經濟中的FDI涉及較少。位序—規模分布可以判斷FDI分布狀況,并根據Zipf指數的變化解釋FDI規模分布,從而清晰地了解FDI的發展趨勢。筆者通過構建珠三角城市群FDI位序—規模分布模型研究珠三角FDI情況,揭示其分布原因,以期為珠三角未來經濟發展提供參考。

二、數據說明與研究方法

(一)數據說明

基于數據的一致性和便利性,本文采用深圳、廣州、東莞、佛山、惠州、珠海、江門、肇慶、中山各市實際FDI,數據來源于《廣東統計年鑒》(1999-2019)、各市統計局網站。

(二)研究方法

位序—規模分布法則是通過城市規模和城市位序的線性關系來反映城市體系規模分布狀況。計算公式(1)為:

Pr=P1r-q(1)

對(1)進行對數變換,得線性表達式(2)為:

lgPr=lgP1-qlgr(2)

式中:P1為首位城市的FDI規模;Pr為第r位城市的FDI規模;r為城市位序;q為Zipf指數。若q=1,說明城市規模分布最優,高中低位序城市協調發展,城市體系處于均衡發展狀態;若q>1,說明城市規模分布較集中,高位序城市發展處于優勢,而中低位序城市發展處于劣勢,各城市間發展差異大;若q<1,說明城市規模分布較分散,中間位序城市發展較好,城市之間發展差異小(詹軍、韓飛,2019)。

三、珠三角城市群FDI位序—規模分布狀況

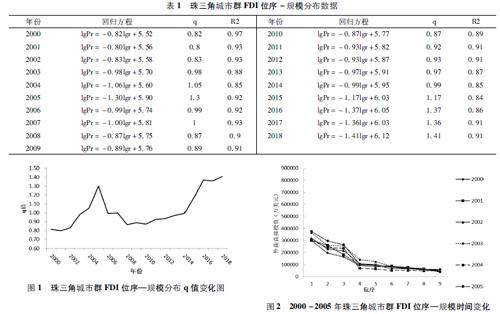

通過構建2000-2018年珠三角FDI位序與FDI之間的雙對數線性模型,研究珠三角城市群FDI情況。根據回歸判定系數R2均在0.85以上,模型擬合優度良好,珠三角城市群FDI位序—分布雙對數線性模型通過了0.01水平的顯著性檢驗,具有較高的可信度,回歸結果比較理想。說明珠三角城市群FDI的分布特征基本符合位序規模分布。珠三角城市群FDI位序—規模分布數據見表1,珠三角城市群FDI位序—規劃分布q值變化見圖1。

通過對q值變化趨勢分析(圖1),結合經濟發展歷程將珠三角FDI劃分為3個階段。

第一階段(2000-2005年):珠三角城市群FDI分布q值呈現逐年增長狀態。以2004年為界:2000-2003年q值在0.9上下波動;而2004年q值突破了1;2005達到最大,說明此時FDI集中力量大于分散力量。深圳、廣州、東莞一直處于前三位;而中山、肇慶則處于末兩位。由圖2得,珠三角各市FDI差距大,如2003年第1位深圳FDI與第9位中山FDI相差近10倍。第3與第4位間斜率最大,FDI下降速度最快。可見各城市FDI不平衡,集中分布在深圳、廣州、東莞。

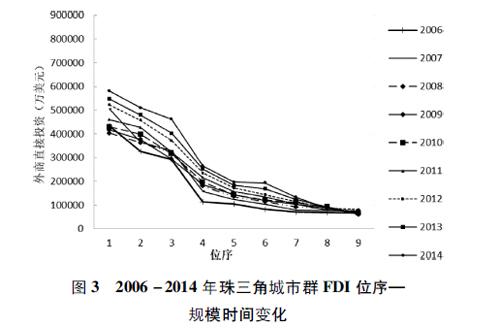

第二階段(2006-2014年):q值在0.87-1之間上下波動,總體呈小幅度上升趨勢。2005年到2006年q值從1.3下降到0.99,出現了明顯的下滑,說明位序較前城市對外資吸引力減弱;其余城市加強了自身吸引外資的能力,如珠海FDI從2005到2006上升幅度約23%。2007年q值為1,是捷夫的理想分布,說明此時珠三角城市群FDI分布較均衡,呈最佳狀態,各市對外資吸收較為穩定,FDI差距較小。由圖3得,第3與第4位間斜率仍最大,深圳、廣州、東莞一直是FDI最多的三個城市。

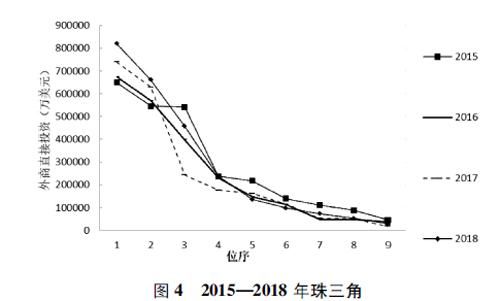

第三階段(2015—2018年):q值均破了1,并逐年遞增。2016年q值為1.37,到達最大,FDI集中力量遠大于分散力量,資金聚集強烈。由圖4得,2018年第1位深圳FDI與第2位廣州FDI相比,多出24%;是第9位肇慶FDI的27倍,差距懸殊。自2015年以后東莞跌出前3位,珠海和佛山將其趕超。FDI拐點由第3位上升至第2位,表明FDI集中在深圳和廣州。而第1位與第2位之間斜率逐漸變大,說明深圳和廣州FDI也在逐年拉大。

由圖5、圖6得,深圳、廣州、東莞的FDI靠前次數最多,即深圳、廣州、東莞FDI優勢較大,其余城市優勢較小,珠三角FDI不協調。自2008以來,深圳一直處于第1位,廣州長期占據第2位;從2014起,東莞跌出前三;江門、中山、肇慶一直處于后3位,說明深圳競爭優勢明顯,東莞逐漸失去優勢地位,其余城市競爭優勢也發生了改變。總體來看,q值呈現一直大于1的趨勢,FDI集中力量大于分散力量,差距不斷擴大。2000—2018年珠三角城市群FDI整體呈逐漸增大趨勢。城市FDI越靠前隨時間變化越大,靠后則越小,即深圳、廣州、東莞、佛山FDI受時間因素影響較大;珠海、惠州、江門、中山、肇慶受影響較小;隨著時間推移,發達城市與落后城市FDI會逐漸增大。

四、驅動機制探討

第一階段(2000-2005年):整體上看,珠三角FDI逐年增加,2003年增幅最大。中國加入WTO后,內地與港澳地區進行了更加緊密的經貿合作,開始了更廣泛的經濟建設,使得規模時間變化[TS)][KH*2/3D]珠三角各地區FDI上升。FDI主要集中在深圳、廣州和東莞。地理位置、城市發展戰略是導致FDI集中的重要原因。在粗放式發展模式下,各市政府出臺相關優惠政策吸引投資:改革開放以來,深圳作為科技創新型城市與香港實現對接,定位國際,高新技術入駐深圳,深圳吸引外資能力由此提高。廣州作為外貿城市一直是FDI焦點,世界經濟格局的改變更加推動廣州向前發展。東莞通過制造業也吸引了大量外商投資。這一時期,經濟落后地區江門、肇慶依靠大量勞動力和低廉土地吸引外商投資,但隨著人口紅利消失和土地成本上升,外資企業投資減少,導致與廣州、深圳、東莞差距拉大。

第二階段(2005-2014年):珠三角FDI分布較均衡,原因在于發達城市外資吸引力減弱,落后城市外資吸引力增加。珠三角外向型經濟出口由于2008年金融危機遭受下滑,存量堆積,發展速度大幅下降,外商迫于經濟形勢對珠三角投資減少。隨著城鎮化進程加快,各市第二、三產業比重上升,但產業同質化現象嚴重,如惠州與佛山、江門與中山,導致各市競爭加大,不利于經濟發展。在經濟一體化背景下,珠海充分利用地理優勢與澳門合作,大力發展旅游業、服務業,提升城市外商投資競爭力。2013年“一帶一路”合作倡議的提出為珠三角經濟發展迎來新高峰,珠三角逐漸成為中國經濟增長的力量擔當,經濟落后地區FDI逐漸增加。

第三階段(2014—2018年):珠三角FDI極不協調,差距逐漸變大。隨著GDP提高,人民更加注重精神文化的享受,國家經濟從高速轉變為中高速發展,更加注重經濟質量的發展。珠三角逐步實現產業結構優化,形成了以廣州、深圳為核心帶動其余城市共同發展的局面。這導致珠三角FDI極不平衡,廣州和深圳FDI遠遠大于其余城市;隨著粵港澳大灣區規劃的提出,情況加劇,FDI出現一邊倒的局面,肇慶、中山、江門FDI減小。深圳、廣州作為發展核心引擎,通過“擴散效應”,輻射、帶動周邊地區發展,使部分城市吸引外資力度增大,如深圳電子科技帶動了東莞、佛山高端制造業發展;珠海旅游業興起等。但受粵港澳大灣區發展影響,江門、肇慶需求萎縮,勞動力剩余,產業存量大,將本市產業要素向發達地區流動而謀求新出路,最后產生“回波效應”。經濟資源集中流向核心城市,落后城市發展出現低谷期,這加劇了城市外商投資的不平衡。而經濟不發達地區由于人力、物力都不具備比較優勢,無法利用“涓滴效應”帶來的機遇,從而失去FDI競爭優勢。

五、結論和討論

(一)結論

深圳、廣州作為珠三角的經濟增長極,集聚效益大于擴散效益。珠三角城市群憑借優越的地理位置、完善的基礎設施、完整的產業鏈成為中國經濟發展的頂梁柱。但城市間創新能力、產業重構、互惠政策、工作效率的差異導致深圳和廣州的競爭優勢明顯高于其余各市,總體上呈現以深圳、廣州為核心帶動其余各市發展的格局。在關注經濟增長的同時,珠三角各市經濟發展懸殊、產業趨同化、封閉式發展等亟待解決的問題應同樣給予關注。以惠州、江門、肇慶為主的后發地區因劣勢區位、薄弱的產業基礎而出現了發展瓶頸,這嚴重阻礙了珠三角城市群的整體發展。

(二)討論

1.優化外商投資環境。投資環境建設是吸引FDI的重要基礎,珠三角城市群需進一步放寬投資政策,放低投資門檻,提升投資活力;優化生態環境;支持技術研發;增加容錯機制;實行政府補貼。特別是針對經濟落后地區:應充分挖掘城市潛力;培養和吸引優秀人才;進行產業從增量到存量的升級和轉型;塑造城市自身優勢。各城市應共同努力營造國際一流投資環境,不斷提高外商投資質量。

2.加強各城市間經濟合作,完善閉環產業鏈。珠三角區域經濟一體化需要每個城市共同發展。各城市因產業相似度高、同構嚴重,分工不明確問題降低了資源利用率,同時也拖慢了經濟發展速度。基于此,城市應各司其職,發展互補產業,合理規劃產業布局,實現資源利用最大化;發揮自身優勢,完善閉環產業鏈,實現合作雙贏,打造最具多元化的城市群。這不僅適用于珠三角城市群內部,也同樣符合粵港澳大灣區的發展,珠三角應在粵港澳大灣區找到自身產業發展位置。珠三角通過粵港澳大灣區進入了世界,珠三角與世界各企業的合作發展不可能做到面面俱到,經歷摩擦在所難免,為了粵港澳大灣區的經濟發展,各地區應遵循“求同存異”原則,達到經濟效益最大化。

3.經濟落后城市形成后發優勢,實現彎道超車。在珠三角經濟發展中,落后地區如肇慶、中山、江門要學習和借鑒發達地區如深圳、廣州的發展經驗,發揮主觀能動性;培養適宜特色企業;發揮政府主導作用;大量吸收社會閑置資本;加強基礎設施建設;在資源、勞動力和產業上形成比較優勢;尋求新市場并積極回應需求,承擔去核心城市職能;塑造能有效吸收“涓滴效應”的環境。

參考文獻:

[1]盧一夫.外商直接投資對中國經濟增長影響的實證研究[J].中國市場,2020(01).

[2]周滿枝,黎梓筠.廣州市吸引外商直接投資分析[J].中國集體經濟,2019(34).

[3]李若曦,劉鈞霆.營商環境對粵港澳大灣區利用外資的影響[J].企業經濟,2019(12).

[4]吳開軍.粵港澳大灣區入境旅游規模差異及其位序規模分布體系研究[J].貴州社會科學,2019(07).

[5]閆富雄,左靜.蚌埠市外商直接投資現狀、問題與對策研究[J].蚌埠學院學報,2019,8(06).

[6]李民梁,張玉強.廣東沿海經濟帶空間結構與功能作用分析[J].廣東開放大學學報,2019,28(06).

[7]龔明明.城市規模分布特征分析——以浙江省為例[J].中國地名,2019(05).

[8]詹軍,韓飛.哈長城市群城市規模分布與演變特征研究[J].牡丹江師范學院學報(社會科學版),2019(04).

[9]吳夢笛.珠三角城市群的經濟增長模式及演化特征研究——暨對“粵港澳大灣區”規劃的思考[J].上海城市規劃,2019(02).

[10]陳莎琳.外商直接投資與城市化互動發展研究[D].重慶:重慶大學,2014.

[11]宋京蔚.長三角地區外商直接投資的現狀、問題及對策[J].時代金融,2012(20).

[12]劉丹.長江三角洲與珠江三角洲利用外商直接投資比較分析[D].長春:吉林大學,2006.

[13]郝麗.FDI從珠三角向長三角轉移的環境因素分析[D].南京:東南大學,2005.

[14]劉春,丁棟虹.西部開發之后發優勢、擴散—涓滴效應探析[J].現代企業,2003(04).

[15]蒯樂昊,孫瑩.外商投資首選珠三角[J].現代鄉鎮,2003(Z2).

(張大容,北京師范大學珠海分校不動產學院)