2021-2035年中國新能源乘用車市場預測

2020-06-21 15:28:23劉斌劉可歆石紅方海峰周瑋

中國經貿導刊 2020年14期

劉斌 劉可歆 石紅 方海峰 周瑋

摘 要: 為實現對未來整體乘用車各技術路線市場空間的判斷,研究應用Gompertz模型及Weibull分布模型對總體乘用車保有量及銷量進行預測,而后通過嵌套多元logit模型對各技術路線市場份額進行預測,通過分析以往年份成本數據、市場占比及未來成本預判,探討不同政策場景下市場占比情況,實現政策量化及效果評估,同時通過分車型嵌套分類計算,實現不同技術路線產品的偏好異質性劃分和市場占比分析。

關鍵詞: Gompertz模型 嵌套多元logit模型 市場占比 政策量化

在溫室氣體減排、能源節約和環保壓力下,以純電動為主的新能源汽車正成為世界汽車產業動力轉型的方向。中國將新能源汽車產業列為戰略性新興產業,從2009年開始出臺眾多政策推動,自2015年開始中國已連續五年成為全球第一大新能源汽車產銷國。隨著補貼政策、車輛購置稅等支持政策即將在2020年年底到期,2021年及之后的新能源汽車是否能保持持續增長引發業界關注。為穩定行業和社會預期,工業和信息化部牽頭制訂的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)提出了2025年的市場占比達到25%的目標,但新能源乘用車受到技術、成本、市場等多方面制約,如何科學預判2021—2035年新能源、替代燃料、內燃機等不同乘用車技術路線的市場占比,仍有待深入研究。

由于新能源汽車市場受到國家政策影響較大,中央和地方的支持政策、汽車產業政策(如燃料消耗量標準、新能源汽車積分政策)會直接影響新能源汽車市場規模。因此,需要綜合考慮市場接受度和政策影響,對未來中國新能源乘用車市場進行預測。為此,本文應用Gompertz模型、Weibull分布模型判斷整體市場發展空間及銷量情況,應用嵌套多元logit模型,結合各車型歷史數據模擬消費者選擇行為,分析未來不同技術路線乘用車市場份額,通過調優得到了誤差更小、擬合優度更高的模型結果,同時結合技術進步和規模提升導致的車型成本變化、政策對消費者擁車成本的影響,對不同技術路線乘用車市場比例進行預測。

一、理論簡介

(一)Gompertz曲線模型

Gompertz曲線多用于新產品的研制發展、成熟和衰退分析,較適用于處在成熟期的商品的預測,以得出市場需求和銷售的飽和量。Gompertz模型(1)可表示為:

其中,k為生長曲線的上極限值,也稱為飽和值,a、b為待估參數,t是時間變量。參數a決定曲線的位置,參數b決定漸近線的斜率。曲線拐點為(lnb/a,k/a)。Gompertz曲線的被解釋變量在區間(-∞,+∞)上均遞增,且被解釋變量的范圍均為(0,k)。Gompertz特征曲線無對稱中心。這些參數是用來描述商品生命周期在增長后期階段的具體規律的,Gompertz曲線的區間增量可以達到它在增長前期的幾倍。

從產品生命周期來看,任何產品發展必將經過起步期、成長期、成熟期和飽和期四個階段。從當前中國汽車整車市場形勢來看,乘用車市場已度過高峰增長階段進入穩定增長期,市場增長軌跡將進入相對平穩階段,這正與Gompertz曲線適用于新產品的研制發展、成熟和衰退分析,較適用于處在成熟期的商品預測的特征相匹配。因此,本文選取Gompertz曲線對2021-2035年乘用車市場保有量進行預測。

(二)Weibull分布模型

Weibull分布是一種隨機變量分布,體現了物品在自然衰減情況下的磨損剩余,被大量應用于可靠性工程研究,特別適用于描述機電類產品的磨損剩余。近些年,針對車輛報廢量進行預測的研究,大多數研究者均使用Weibull分布來描述乘用車存活率。乘用車存活率公式(2)可表示為:

某一年的乘用車總報廢量可以認為是過往每一年生產的乘用車在當前年的報廢量的累積量,用累計報廢量公式(3)表示:

其中R(t)是指第t年報廢的乘用車總數,Nj則為第j年的乘用車銷量。通過上述Weibull分布車輛存活率公式和累計報廢量公式即可得到某一固定年的乘用車報廢量。通過乘用車存活率公式計算出過往每一年生產的乘用車在當前年的報廢量,再將其累加從而得到當前年的乘用車總報廢量。

(三)銷量導出公式

在過往的研究中,乘用車銷量、乘用車報廢量、乘用車保有量三者之間有著密切的聯系。Greenspan和Cohen利用汽車保有量、報廢量及銷量之間的關系對美國汽車銷量進行預測;Huo和Wang同樣利用三者關系對中國汽車銷量及碳排放趨勢進行預測;Qiao和Soopramanien利用三者關系引入滾動時域控制方法對汽車銷量進行了短期預測。通常來說,當前年的乘用車保有量相當于是前一年的乘用車保有量加上這一年新車的銷量再去除這一年報廢的車的數量。按照保有量、報廢量轉換為當年銷量計算,即當前年的乘用車銷量等于當前年的乘用車保有量與前一年的乘用車保有量的差值再加上這一年的乘用車報廢量,用銷量導出公式(4)來表示則為:

(四)效用最大化理論

離散選擇模型(discrete choice model,DCM)是研究消費者選擇決策行為的常用方法之一,該模型描述了消費者在不同備選方案下的選擇行為及考量因素。離散選擇模型的推導常基于隨機效用最大化理論(random utility maximization,RUM),即認為消費者會遵循兩個基本原則:消費者n在任何一項決策方案j中均可獲得一定的效用Unj,效用Unj可分解為可觀測到的效用確定項Vnj和不可觀測到的概率變動項εnj兩部分,Unj=Vnj+εnj;消費者n在決策過程中,當且僅當Uni>Vnj,j≠i時選擇備選方案i,即消費者會選擇使其獲得最大效用的決策方案。

(五)多元離散選擇模型

多元logit模型(multinominal logit model,MNL)是離散選擇模型中應用最廣泛的基礎模型。該模型認為消費者的各決策方案具有互斥性、完備性和有限性。以隨機效用理論為基礎,假定Vnj與εnj相互獨立,且概率變動項εij服從Gumbel分布,推導可得消費者n選擇備選方案i的概率(5)為:

其中,n代表某一消費者,j代表某一決策方案,Cj代表決策方案集合,Vni為消費者n選擇決策樹方案i的效用固定項。

(六)嵌套多元離散選擇模型

各決策方案間符合不相關選項獨立性假設(independence of irrelevant alternatives,IIA)是多元logit模型成立的充要條件,當各決策方案間存在相關關系時,可考慮選擇嵌套多元logit模型(nested multinomial logit model,NMNL)構造樹形決策結構,將決策全集劃分成多個子集,并將相關方案放于同一個子集。即消費者決策過程被劃分為兩個階段,首先選擇效用最大的決策子集,再選擇效用最大的決策方案,即:

消費者n在全集的m個子集間選擇第i個子集hi的概率(6)為:

二、模型構建

(一)思路框架

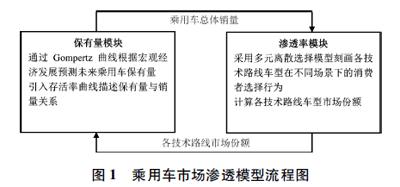

為實現對未來整體乘用車保有量及各技術路線銷量占比的預測分析,本文構建了乘用車市場滲透模型,如圖1所示,模型分為保有量模塊和市場滲透率模塊兩個部分,利用各模塊分別對總體乘用車保有量及銷量、各技術路線市場份額進行預測,兩部分結合即可得到各技術路線市場銷量預測,為綜合評估未來乘用車市場整體規模及分技術路線發展趨勢提供依據。

為實現基于不同政策場景下各技術路線市場份額的分析,研究假定消費者在選購乘用車決策過程中,主要考慮各車型的購置價格、貶值速度、使用過程中的燃料成本和補充燃料便利程度,并將其歸類為四項成本,即:購置成本、折舊成本、燃料成本及便利性成本,同時在各成本項中進行細分,引入成品油消費稅(2025年后逐步提高成品油消費稅,設置逐步上升方案)、購置稅(2020年后逐步征收購置稅,設置稅率逐步提高方案)、增值稅(2020年后維持13%不變)等稅制政策,應用嵌套多元logit模型,通過對模型指標及其影響因素的判斷,預測消費者對各車型的選擇概率,進而得到乘用車市場各車型的市場份額及不同政策背景下新能源汽車的市場滲透率,模型輸入及流程如圖2所示。

(二)指標選取

1.歷史市場數據:2002—2018年乘用車保有量及千人保有量數據(見表1)、2013—2018年各技術路線車型銷量數據(見表2)。

2.購置成本:指消費者購買該車型實際需付出的購置費用。以當前市場指導價為基礎,分析各車型基礎部件成本、電池電機電控成本、發動機、變速器及排氣系統成本、研發成本構成及下降空間,并分場景考慮了電池技術進步帶來的電池成本下降、電動汽車銷量增長帶來的單車研發費用下降、油耗法規加嚴導致的傳統車型發動機成本上升和各車型未來年份購置補貼及車輛購置稅稅率、增值稅稅率變化情況。

3.燃料成本:指消費者在車輛使用環節需付出的全部燃料費用。具體包括燃料消耗率、年均出行需求、燃料價格,并分場景考慮了成品油消費稅的未來征收方案。

4.折舊成本:指消費者將各車型作為二手車賣出時損失的費用。具體可表示為1-殘值率。

5.便利性成本:指各車型補充燃料的便利性或需付出的成本,這里以加油站基礎設施數量為1,以充電站設施數量、加氣站設施數量與加油站設施數量的相對值作為其余車型便利性成本,并考慮未來技術進步、充電時間縮短、氫能產業快速發展等因素導致的新能源汽車充電加氫便利性提升,設置新能源汽車補充燃料便利性增速大于其他類型汽車。

(三)模型構建

1.保有量預測:首先根據我國乘用車保有量歷史數據,參考其他國家汽車保有量發展趨勢,結合目前人口變化情況,對我國乘用車千人保有量峰值進行界定。《中國家庭發展報告(2015年)》中統計我國當前家庭戶均人口約為3.35人/戶,未來人口預測參考發改委能源研究所在中國能源環境綜合政策評價模型中的假設,設置到2050年家庭戶均人口數為3.0人/戶,按照每戶家庭美好生活需要保有1車為飽和點,考慮資源限制和公共交通替代性因素,則乘用車千人保有量峰值將達到300輛左右。利用Gompertz模型,對2020至2035年整體乘用車千人保有量發展趨勢進行預測,如下式(9):

其中,k表示千人保有量上限極值;t表示時間;a和b為確定S形曲線形狀和曲率的兩個參數。預測得到:截至2035年,乘用車整體保有量將達到3.86億輛左右,市場已進入成熟期,保有量增長趨勢逐步放緩。

2.銷量預測:Weibull分布作為產品可靠性分析和壽命檢驗的理論基礎,近年來也被廣泛應用于汽車報廢量及報廢率預測研究,具體公式(10)如下:

其中ri表示i年前生產的車輛經過i年后的未報廢概率;T為與車輛使用年限相關的參數,b為影響曲線形狀的參數。結合整體乘用車歷史數據可得到符合我國乘用車市場的報廢率趨勢。通過保有量、報廢率及銷量迭代關系可由保有量預測結果進一步推導出未來整體乘用車銷量情況。整體乘用車市場銷量未來仍會平穩上漲,年均增幅超過2%。預計到2035年,整體乘用車市場銷量將達到3300萬輛,未來乘用車市場替換購車占比將逐步增大。

3.各技術路線市場占比預測:本文以乘用車市場歷年銷量作為整體消費者N,各車型歷年銷量作為選擇對應車型的消費者n,應用圖3嵌套多元logit模型模擬整體市場消費者的決策過程,計算消費者選擇的概率,并以此作為各車型的未來市場占比。首先將乘用車按照燃料類型分為傳統燃油、電力驅動、替代燃料三類,然后按技術路線進行二級細分。該分類方法基于兩點原因:(1)嵌套結構中隨層級的遞增,同類產品替代性應越強,價格敏感度應越高。將燃料類型作為一級嵌套、各技術路線作為二級嵌套與嵌套原理更為相符。(2)經市場調研及相關研究證實,消費者在選購過程中由于個人偏好對各車型是存在明顯偏見的,各車型市場占比并不完全由各量化指標決定,且這種偏見在傳統車型和新能源車型之間尤為明顯,按照燃料類型將價位、性能、市場接受度相近的車型歸為一類,消費者在不同層級間進行選擇,結果更為合理。

為待估計的參數向量,它們分別對應第1至第3種燃料類型的車型其四項成本的效用權重,它們之間的差異則對應不同燃料類型車型之間的消費者偏見。注意到上式中Pnk的取值與n無關,故之后簡記Pnk為Pk。可以根據往年數據,利用極大似然估計的方法對模型中的參數進行估計。

考慮到每一年的數據包括所有成本,當年每種車型的銷量總和N及單車型銷量ni,如記第n位消費者購買的車型為yn,則根據模型假設,yn服從離散分布,取值范圍為{1,2,3,4,5,6,7},且取k的概率即為Pk。根據nk=∑Nn=1I(yn=k),及各消費者選擇之間的獨立性,可以得出(n1,…,n7)服從一個多項分布,其密度函數(12)為:

這里參數被包括在所有Pk當中。基于每一年所有成本及銷量,可以得到當年數據對應的似然函數。而往年所有數據對應的似然函數,則是對以往每一年的似然函數進行求和,其包括了所有往年的信息,因此得到的估計也是解釋能力最強的。最后得到似然函數(14)為:

極大似然估計則是使似然函數取最大值的參數估計。其統計學意義為使得以往發生的事情發生概率最大的參數取值。利用統計軟件進行似然函數最大值點求解,可以得到所有參數估計值,也就是各成本的效用權重及分車型的消費者偏見。依據這些參數估計值,將任意一年的數據帶入Pk求解公式中,即得到該年各車型消費者選擇概率,并以此作為對各車型市場占比的估計,擬合并評估模型結果。以真實值為基準,參考技術路線圖對各項技術路線成本的預判,假定在技術路線圖目標可以實現的情景下,各政策綜合施策可達到的各技術路線市場占比,通過改變政策場景、比較不同場景下市場結構變化,實現政策量化及效果評估。

三、研究結論

(一)未來趨勢判斷

1.政策場景假設:引入綜合政策場景,主要政策是兩方面,供給側的管制政策和需求側的影響消費者購車成本的政策,供給側主要是油耗法規、新能源汽車積分要求,生產燃油汽車的企業需要達到油耗標準和新能源汽車積分要求,需求側主要是影響購買成本的車輛購置稅政策和影響使用成本的成品油消費稅政策。假定:考慮油耗法規、積分合規政策影響,未來購置稅將逐步退坡、成品油消費稅稅率逐步上升,政府鼓勵充電基礎設施建設,傳統車型燃料消耗量受油耗法規影響持續下降、發動機成本持續上升,新能源車型研發成本分攤速度明顯提升、燃料便利性成本明顯下降。當前相關政策規定和未來政策假設場景見表3。

2.購置成本判斷:新能源車型購置成本降速加快,傳統車型購置成本明顯提升。截至2035年,BEV、PHEV、FCV車型受政策影響,電池成本及研發成本分攤速度加快,制造成本降速加快。隨著技術進步和規模效益的顯現,BEV車型購置成本將由13萬元進一步下降至9萬元以下、PHEV車型由14萬元下降至11萬元、FCV車型由70萬元下降至15萬元。燃油車型及替代燃料車型受油耗法規制約,購置成本由8萬元上升至10萬元,燃油車型與混合動力車型購置成本趨平。

3.能耗水平判斷:參照《節能與新能源汽車技術路線圖》中提出的各車型燃料消耗率目標,路線圖設定截至2030年,純電動車型百公里電耗應達到10kWh/100km,插電式車型百公里電耗應達到10kWh/100km、油耗不超過4L/100km,燃油車型百公里油耗應達到4.2L/100km,混合動力車型百公里油耗應達到3.3L/100km。經調研認為FCV乘用車燃料消耗量未來將由1kg/100km平穩下降。參考以上設定,假設燃料消耗率目標會實現,各種汽車技術的燃料消耗率設置為相應年份的目標值,2030年后各車型燃料消耗量下降趨勢放緩,得到2035年前乘用車能耗水平預測結果見表4。

4.車型殘值率判斷:調研主要車型二手車殘值率情況,得到當前新能源車型五年殘值率為0.3左右,非新能源車型五年殘值率在0.47左右。假定非新能源車型的殘值率不再發生變化,新能源車型隨技術水平提升,電池衰減問題得到緩解,新能源二手車評價體系逐步完善,殘值率2030年左右基本與非新能源車型持平(見表5)。

5.燃料便利性判斷:以發展較為成熟的加油站基礎設施數量為基礎,將充電基礎設施、加氫站、加氣站與加油站基礎設施數量相比,可得到各技術路線補充燃料便利性情況(見表6)。考慮未來技術進步、充電時間縮短、氫能產業快速發展等因素導致的新能源汽車充電加氫便利性提升,設置未來新能源汽車補充燃料便利性增速大于其他車型。

(二)擬合誤差分析

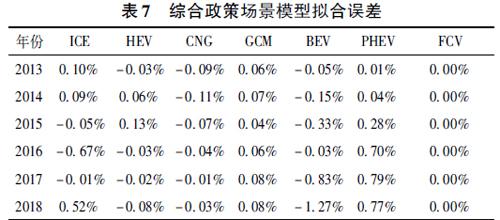

模型通過歷史數據進行參數擬合,通過方法調優得到誤差較小效果更好的模型結果。模型擬合結果與各車型真實市場占比間誤差均在1.5%以下,分年份各車型誤差如表7所示。

(三)預測結論分析

預測得到,截至2035年,乘用車整體保有量將達到3.86億輛左右,市場已進入成熟期,保有量增長趨勢逐步放緩。整體乘用車市場銷量未來將會平穩上漲,年均增幅超過2%。預計到2035年,整體乘用車市場銷量將達到3300萬輛,未來乘用車市場替換購車占比將逐步增大。

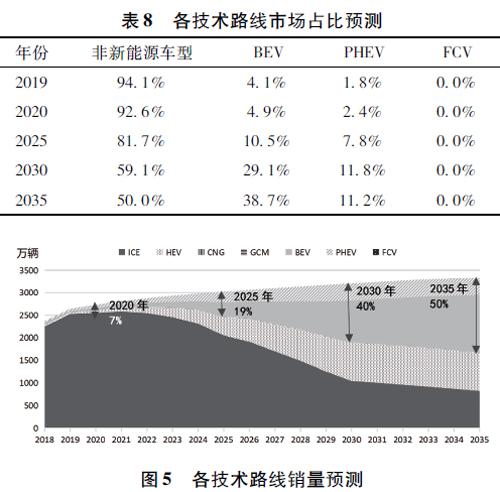

如表8、圖5所示,截至2035年,燃油車型銷量占比由當前的95%迅速下滑至25%,混合動力銷量占比進一步提升,由當前的0.8%躍升至25%以上,替代燃料車型市場優勢不明顯。新能源車型逐步占領市場,總體銷量占比接近50%,其中BEV車型銷量占比38%,PHEV車型銷量占比11%,FCEV車型銷量占比不足1%。

(四)影響因素敏感性分析

消費者對于成品油消費稅稅率的調整敏感度最高,小幅稅額變動將在使用環節使消費者付出額外的燃料成本,成品油消費稅的提升將有效提高新能源汽車市場占比。其次為新能源汽車車輛購置稅的影響,相較于購置稅優惠逐步退坡和維持免征不變兩種場景,新能源汽車購置稅的征收的確小幅抑制了新能源汽車銷量的快速增長。最后純電動汽車和插電式混合動力汽車技術升級帶來的電池成本下降也將有效助推新能源車型市場比例上升,同時便利性成本也是消費者尤為關注的方面。

四、結論和建議

第一,長期來看中國乘用車市場將保持較低速的增長,年均增長2%左右。對乘用車整體市場是2021-2035年的中長期市場預測,由于短期乘用車市場受宏觀經濟環境、突發事件等的影響較大,短期乘用車市場波動導致和預測情況并不一致。

第二,新能源汽車的普及需要更多的降本措施。本文從各項擁車成本分析消費者選擇不同技術路線乘用車的概率,政府部門供給側政策加大了燃油車型成本、降低了新能源車型成本,同時伴隨新能源乘用車技術進步和規模效應使成本進一步降低,新能源乘用車逐漸占據少量市場份額。未來還應基于成本角度考慮,進一步促進新能源汽車發展:一方面,企業需通過技術進步、規模提升加快降低車型成本;另一方面,政府需通過政策影響各車型全生命周期成本變化。

第三,實現規劃提出的到2025年25%的市場目標需要更多的消費側激勵政策。2012—2020年影響新能源汽車市場主要是消費側激勵措施,隨著雙積分政策推出和2021年補貼退出,一些學者認為未來政策著力點將轉向供給側政策。但在現有補貼政策退出后,即使油耗標準、新能源汽車積分比例仍不斷提高,2025年新能源汽車市場占比預計僅為15%,如實施車輛購置稅優惠政策市場占比也僅能提高到19%左右。為實現25%的目標,必須在2021年出臺更多的消費激勵措施,如使用補貼、充電樁建設、電費優惠、置換補貼等鼓勵購置和使用新能源汽車的支持政策。同時,新能源汽車市場還受地方城市限購、限行政策影響,此點在本文中未作分析,但為提高新能源汽車市場份額,也需在限購城市繼續實施新能源汽車不限購、不限行等支持政策。

第四,到2030年的新能源汽車市場仍然是政府和市場雙驅動市場。在節能減排壓力下,電動化無疑是未來汽車動力系統轉型的重要方向,但由于新能源汽車成本下降是一個長期的過程,因此,單純依靠市場選擇電動化還面臨較大的困難。因此,到2030年新能源汽車市場仍是市場加政策雙驅動的市場,可以分為2021—2025年著力于產品差異化支持階段和2026—2030年著重于使用成本差異化支持階段。2025年及之前仍需針對新能源汽車產品實施財稅優惠措施以鼓勵購買,2026年開始要關注使用環節稅費,如加大燃油車型燃料成本等。和目前政策驅動的新能源汽車市場的差異是:市場決定的作用在加大,企業應更多開發適合消費者需求的新能源汽車產品,同時政策對汽車產品參數的影響應逐步降低。2030年后,隨著新能源汽車成本的降低,差異化的影響燃油汽車和新能源汽車擁有成本的政策可退出。

第五,不同技術路線的車型有不同的應用場景。燃油車型在供給側管理政策影響下,成本不斷提高,同時隨著消費側新能源汽車激勵政策,燃油車型市場將逐步下滑,但混合動力車型由于良好的節能減排優勢,市場占比有較大幅度的提升。純電動乘用車隨著制造成本的逐步降低和使用成本優勢,市場逐步擴大,2035年可達到整體市場的40%左右。插電式混合動力乘用車成本比純電動乘用車高,但由于純電動乘用車受制于充電便利性,PHEV仍有一定的市場份額,如充電便利性逐步提升,PHEV市場比例可能有較大幅度的下降。燃料電池乘用車到2035年成本仍較高,市場比例預計不足1%。

第六,新能源汽車市場短期受到經濟形勢和政策影響,長期受技術進步影響較大。短期來看,由于新能源汽車市場受政策影響較大,宏觀經濟的不確定性、外部環境的沖擊直接影響新能源汽車市場。長期來看,新能源汽車市場受技術進步尤其是技術突破對市場影響較大,如某項新電池技術的突破、新材料的發現會快速提升技術水平和降低成本,加快電動化進程。由于技術突破的不可預測性,因此,本文的預測未考慮技術突破,如果電池等技術獲得快速革新,可大大加快電動化的進程。

參考文獻:

[1]工業和信息化部.《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)[R].2019.http://www.miit. gov.cn/n1278117/n1648113/c7553623/content.html?&tsrcareqecd.

[2]馮利英,吳新娣.論Gompertz曲線在商品生命周期研究中的應用[J].內蒙古財經學院學報,2003(04).

[3]古繼寶,亓芳芳,吳劍琳.基于Gompertz模型的中國民用汽車保有量預測[J].技術經濟,2010,29(01).

[4]凌丹.威布爾分布模型及其在機械可靠性中的應用研究[D].成都:電子科技大學,2011.

[5]Hao H,Wang H,Ouyang M,et al.Vehicle survival patterns in China[J].Science China Technological Sciences,2011,54(03).

[6]Greenspan A,Cohen D.Motor Vehicle Stocks,Scrappage,and Sales[J].Review of Economics & Statistics,1999,81(03).

[7]Huo H,Wang M.Modeling future vehicle sales and stock in China[J].ENERG POLICY,2012(43).

[8]Qian L,Soopramanien D.Using diffusion models to forecast market size in emerging markets with applications to the Chinese car market[J].Journal of Business Research,2014,67(06).

[9]NPC.LVChoice: Light Vehicle Market Penetration Model Documentation[R].U.S. National Petroleum Concil(NPC),2012.

[10]衛計委.中國家庭發展報告(2015年)[R].2015.

[11]姜克雋,胡秀蓮,莊幸,劉強.中國2050年低碳情景和低碳發展之路[J].中外能源,2009,14(06).

[12]工業和信息化部.GB 27999-2014.乘用車燃料消耗量評價方法及指標[M].北京:中國標準出版社,2014.

[13]工業和信息化部.GB 19578-2014.乘用車燃料消耗量限值標準[M].北京:中國標準出版社,2014.

[14]節能與新能源汽車技術路線圖戰略咨詢委員會,中國汽車工程學會.節能與新能源汽車技術路線圖[M].機械工業出版社,2017.

[15]工業和信息化部.乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法[R].2017.

[16]工業和信息化部.乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法修正案(征求意見稿)[R].2019.

[17]財政部.關于免征新能源汽車車輛購置稅的公告[R].2017.

[18]財政部.關于繼續提高成品油消費稅的通知[R].2015.

〔本文系工業和信息化部課題“新能源汽車產業發展規劃(2021-2035年)”子課題“傳統內燃機與新能源汽車協同發展”階段性成果〕

〔劉斌(通訊作者)、劉可歆、石紅、方海峰、周瑋,中國汽車技術研究中心有限公司〕