地方政府債券發(fā)行溢價(jià)研究

2020-06-22 06:19:30劉銳攸頻

證券市場導(dǎo)報(bào) 2020年6期

劉銳 攸頻

(1.中國社會科學(xué)院世界經(jīng)濟(jì)與政治研究所,北京 100732;2.南開大學(xué)經(jīng)濟(jì)學(xué)院,天津 300071)

一、引言

自2015年財(cái)政部全面推動(dòng)地方政府債券發(fā)行工作以來,截至2018年末,先后有37個(gè)省、自治區(qū)、直轄市、計(jì)劃單列市等發(fā)行主體共計(jì)發(fā)行3316批次地方政府債券,累計(jì)發(fā)行18.07萬億元;按發(fā)行總額計(jì),地方政府債券占債券市場總額的19.69%,超過國債和政策性金融債,成為債券市場占比最大的單一品種,地方政府債券的發(fā)行亦形成了我國最大的一級發(fā)行市場和二級流通市場。發(fā)行定價(jià)是我國地方政府債券發(fā)行工作中的重點(diǎn)和難點(diǎn),對地方政府債務(wù)融資產(chǎn)生了持續(xù)而深遠(yuǎn)的影響,已成為地方政府債券發(fā)行工作中的核心問題(中國財(cái)政科學(xué)研究院金融研究中心課題組,2017)[24],也是債券市場乃至資本市場最為關(guān)注的問題之一。如何促進(jìn)地方政府債券發(fā)行合理定價(jià),形成市場化定價(jià)機(jī)制,是當(dāng)前重要而迫切的任務(wù)。

通常,我國地方政府債券發(fā)行的招標(biāo)標(biāo)的為利率,由中標(biāo)利率確定當(dāng)期債券票面利率,各中標(biāo)承銷團(tuán)成員按面值承銷。在票面利率低于市場收益率的情況下,面值將高于二級市場價(jià)格,因此按面值發(fā)行實(shí)際上是溢價(jià)發(fā)行。目前,我國地方政府債券發(fā)行定價(jià)中存在較為明顯的溢價(jià)發(fā)行現(xiàn)象。2015年以來的發(fā)行數(shù)據(jù)統(tǒng)計(jì)表明,地方政府債券發(fā)行利率較首日估值利率平均低估22.12個(gè)BP(剔除指數(shù)影響),發(fā)行價(jià)格較二級市場價(jià)格平均高1.56%。為形成合理的定價(jià)機(jī)制,推動(dòng)地方政府債券市場的發(fā)展,財(cái)政部多次明文規(guī)定,地方政府債券發(fā)行應(yīng)市場化定價(jià)。與此同時(shí),財(cái)政部通過改革發(fā)行政策(如增加承銷團(tuán)成員、積極推廣地方政府債券在交易所發(fā)行、擴(kuò)大投資者范圍等)促進(jìn)地方政府債券發(fā)行定價(jià)市場化。2019年6月,中共中央辦公廳、國務(wù)院辦公廳聯(lián)合發(fā)文,要求“堅(jiān)持地方政府債券市場化發(fā)行,進(jìn)一步減少行政干預(yù)和窗口指導(dǎo),不得通過財(cái)政存款和國庫現(xiàn)金管理操作等手段變相干預(yù)債券發(fā)行定價(jià)”。漸進(jìn)化的改革推進(jìn)了地方政府債券發(fā)行定價(jià)的市場化,使一、二級市場定價(jià)水平逐漸收斂,地方政府債券發(fā)行溢價(jià)率逐漸下降,市場化程度更加顯著。

本文通過構(gòu)建地方政府債券發(fā)行溢價(jià)模型,研究一級市場與二級市場定價(jià)的偏離及其影響因素,并用債券上市后的超額收益率衡量債券二級市場定價(jià)的合理性,從而為投資者投資決策和財(cái)政政策實(shí)施提供參考依據(jù)。本文的創(chuàng)新點(diǎn)主要有以下三個(gè)方面:(1)首次構(gòu)建溢價(jià)模型研究我國地方政府債券一、二級市場定價(jià)偏離程度;(2)在地方債發(fā)行定價(jià)中考慮政府干預(yù)因素,并進(jìn)行定量分析,而現(xiàn)有文獻(xiàn)對地方政府干預(yù)債券發(fā)行利率僅停留在定性層面;(3)首次采用市后(Aftermarket)表現(xiàn)檢驗(yàn)的方法驗(yàn)證地方政府債券二級市場定價(jià)的合理性和有效性,從而為一級市場定價(jià)提供參考基準(zhǔn)。

二、文獻(xiàn)綜述

通常認(rèn)為,在成熟市場中,債券發(fā)行定價(jià)合理的一個(gè)重要標(biāo)準(zhǔn)是一、二級市場定價(jià)差異較小,且一級市場定價(jià)更多地取決于二級市場(匡樺,2013;王志棟,2014)[17][23]。在實(shí)際操作中,投資者和承銷商在一級市場的報(bào)價(jià)往往依賴于二級市場價(jià)格(朱世武和邢麗,2005)[25]。依據(jù)斯蒂格利茨的噪音理性預(yù)期理論,王志棟(2014)[23]認(rèn)為以二級市場定價(jià)作為一級市場定價(jià)基準(zhǔn)可以減少市場信息不對稱,同時(shí)二級市場定價(jià)對一級市場發(fā)行價(jià)格的影響力要遠(yuǎn)高于其他發(fā)行定價(jià)方式。一般來說,如果一級市場定價(jià)與二級市場定價(jià)越接近,說明發(fā)行定價(jià)偏離越小。因此,可以用地方政府債券一、二級市場定價(jià)的偏離程度來衡量地方政府債券發(fā)行定價(jià)的合理性。

發(fā)行抑價(jià)率的研究最早來源于股票市場IPO抑價(jià)(IPO Underpricing)現(xiàn)象,即新股首次發(fā)行時(shí)發(fā)行價(jià)格較低,上市首日收盤價(jià)格遠(yuǎn)高于發(fā)行價(jià)格,投資者獲得超額收益的現(xiàn)象(Stoll and Curley, 1970;Ibbotson, 1975)[13][11]。IPO抑價(jià)主要原因在于信息不對稱(Rock, 1986; Allen and Faulhaber, 1989)[12][1]、承銷商聲譽(yù)(Baron, 1982; Beatty and Ritter, 1986; Carter, 1990)[3][4][6]、投資者非理性(Welch, 1992; Amihud et al., 2003; Cornelli et al., 2006)[14][2][7]等。采用類似于股票抑價(jià)率的研究方法,以債券上市后成交首日的超額收益率為研究對象,研究債券發(fā)行抑價(jià)現(xiàn)象的文獻(xiàn)開始出現(xiàn)(Ederington, 1974; Datta et al., 1997; Helwege and Kleiman, 1997; Xu et al., 2017)[9][8][10][15]。現(xiàn)有文獻(xiàn)主要研究公司債券一、二級市場定價(jià)差異。Datta et al.(1997)[8]認(rèn)為對于投資級債券,承銷商聲譽(yù)越高,債券一級市場發(fā)行定價(jià)較二級市場定價(jià)差值越小,債券發(fā)行抑價(jià)率越小。Cai et al.(2007)[5]認(rèn)為提高債券信用等級以及債券續(xù)發(fā)有利于降低債券發(fā)行抑價(jià)率。Xu et al. (2017)[15]認(rèn)為會計(jì)信息質(zhì)量越高,公司債券上市首日抑價(jià)率越低,即發(fā)行利率高于二級市場利率程度越小。Datta et al.(1997)[8]同時(shí)指出,如果二級市場定價(jià)是有效率的,那么一級市場與二級市場定價(jià)的偏離可用來反映一級市場定價(jià)是否高估或者低估,其中二級市場定價(jià)是否有效可以采用市后表現(xiàn)(即債券上市后與指數(shù)之間的差異)檢驗(yàn)的辦法來評估。

總體來說,對債券一、二級市場定價(jià)偏離的研究還相當(dāng)零散,尤其是對我國地方政府債券發(fā)行定價(jià)偏離的研究尚處于空白。由于抑價(jià)模型可以較好地研究一級市場的定價(jià)偏離與效率(唐齊鳴,2018)[22],因此可利用該模型分析我國地方政府債券一級市場定價(jià)偏離,以此來研究我國地方政府債券發(fā)行溢價(jià)問題。基于抑價(jià)模型的思想,本文首次通過引入溢價(jià)(Overprice)指標(biāo)、構(gòu)建溢價(jià)模型,研究地方政府債券發(fā)行溢價(jià)問題,探討研究地方政府債券發(fā)行定價(jià)的合理性,力圖為地方政府債券一級市場定價(jià)偏離和市場化定價(jià)研究提供新視角。

三、模型、變量與數(shù)據(jù)

(一)模型設(shè)計(jì)

本文構(gòu)建發(fā)行溢價(jià)模型考察一級市場與二級市場定價(jià)的偏離程度。我國地方政府債券一級市場發(fā)行利率遠(yuǎn)低于二級市場估值收益率(即發(fā)行價(jià)格遠(yuǎn)高于二級市場價(jià)格),地方政府債券發(fā)行抑價(jià)率小于零,表現(xiàn)出明顯的發(fā)行溢價(jià)特征。為便于地方政府債券發(fā)行溢價(jià)的研究,本文采用發(fā)行溢價(jià)率變量Overpricei表示其發(fā)行溢價(jià)程度,Overpricei=-Underpricei,Underpricei為地方政府債券發(fā)行抑價(jià)率。當(dāng)Overpricei〉0時(shí),說明發(fā)行利率偏低,即債券發(fā)行價(jià)格過高,表現(xiàn)出溢價(jià)發(fā)行特征;當(dāng)Overpricei〈0時(shí),說明發(fā)行利率偏高,即債券發(fā)行價(jià)格被低估,債券抑價(jià)發(fā)行。

綜合國內(nèi)外研究(陳工孟和高寧,2000; Cai et al., 2007;呂懷立等,2016;Xu et al., 2017)[16][5][21][15],本文認(rèn)為影響發(fā)行溢價(jià)率的因素可以歸結(jié)為以下五方面:(1)發(fā)行要素(Bond),主要為發(fā)行規(guī)模、發(fā)行期限等變量;(2)宏觀經(jīng)濟(jì)要素(Econ),主要為規(guī)模以上工業(yè)增加值增速、居民消費(fèi)價(jià)格指數(shù)同比漲幅等變量。(3)地方政府債務(wù)風(fēng)險(xiǎn)要素(Risk),主要為政府債務(wù)率、財(cái)政自給率、財(cái)政預(yù)算增長率等變量。(4)地方政府債券市場機(jī)制要素(Market),主要為國庫現(xiàn)金招標(biāo)和承銷商數(shù)量等。(5)地方政府債券發(fā)行干預(yù)要素(Inter),主要為財(cái)政存款等 變量。

參考Cai et al.(2007)[5]、Xu et al.(2017)[15]的研究成果,本文構(gòu)建地方政府債券發(fā)行溢價(jià)模型,如式(1)所示:

其中,Overpricei為地方政府債券發(fā)行溢價(jià)率,Bondh為發(fā)行要素的相關(guān)變量,Econi為宏觀經(jīng)濟(jì)要素的相關(guān)變量,Riskj為地方政府債務(wù)風(fēng)險(xiǎn)要素的相關(guān)變量,Marketk為地方政府債券市場機(jī)制要素的相關(guān)變量,Interl為地方政府債券發(fā)行干預(yù)要素的相關(guān)變量。

(二)變量設(shè)計(jì)與選取

1.被解釋變量的設(shè)計(jì)

參考Cai et al.(2007)[5]、呂懷立等(2016)[21]的研究方法,地方政府債券i上市首日超額收益率BRi的計(jì)算公式如下:

其中Poffer是發(fā)行日的價(jià)格(全價(jià)),Poffer+1是上市首日的交易價(jià)格(全價(jià))。由于地方政府債券交易頻率較低,上市首日不一定有交易,本文采用債券上市日的中債估值作為交易日價(jià)格(王志棟,2014)[23]。被解釋變量地方政府債券發(fā)行溢價(jià)率(Overpricei)的計(jì)算公式如下:

其中,BRi為地方政府債券發(fā)行日至上市首日的收益率,IndexRi為同期限地方政府債券指數(shù)從該地方政府債券發(fā)行日至上市后首日的收益率。在指數(shù)選取上,本文采用同期限中債地方政府債券財(cái)富總指數(shù)(全價(jià)指數(shù))作為同期限地方政府債券指數(shù)。

2.解釋變量的選取

基于文獻(xiàn)梳理的結(jié)果,本文解釋變量包括發(fā)行要素、宏觀經(jīng)濟(jì)要素、地方政府債務(wù)風(fēng)險(xiǎn)要素、地方政府債券市場機(jī)制要素、地方政府債券發(fā)行干預(yù)要素等五方面的相關(guān)變量,具體定義如表1所示。

(1)發(fā)行要素的相關(guān)變量

發(fā)行期限(Term)。一般認(rèn)為,債券發(fā)行期限越長,投資者需要的期限利差補(bǔ)償越高(Cai et al.,2007;Xu et al., 2017)[5][15]。Xu et al.(2017)[15]實(shí)證研究發(fā)現(xiàn),債券發(fā)行期限越長,發(fā)行溢價(jià)率越高,因而債券發(fā)行期限與債券溢價(jià)率正相關(guān)。預(yù)期該變量和發(fā)行溢價(jià)率正相關(guān)。

發(fā)行規(guī)模(Lnscale)。發(fā)行規(guī)模越大,債券二級市場流動(dòng)性越高,因而能降低債券上市后的流動(dòng)性風(fēng)險(xiǎn)。呂懷立等(2016)[21]、Xu et al.(2017)[15]認(rèn)為債券發(fā)行規(guī)模與發(fā)行溢價(jià)負(fù)相關(guān)。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

表1 變量定義

發(fā)行方式(Issuetype)。發(fā)行方式主要分為公開招標(biāo)和定向發(fā)行兩種。定向發(fā)行方式確定的票面利率一般較參考基準(zhǔn)上浮15~20%,公開招標(biāo)方式確定的票面利率則不得低于參考基準(zhǔn)。一般來說,由于發(fā)行人在公開招標(biāo)中的干預(yù),公開招標(biāo)方式下的發(fā)行利差(債券票面利率與參考基準(zhǔn)之差)明顯小于定向發(fā)行(劉天保等,2017;劉窮志和劉夏波,2017)[20][19],因此公開招標(biāo)方式下的發(fā)行溢價(jià)率較高。該變量設(shè)置為虛擬變量,當(dāng)發(fā)行方式為公開招標(biāo)時(shí),Issuetype=1;發(fā)行方式為定向發(fā)行時(shí),Issuetype=0。預(yù)期該變量和發(fā)行溢價(jià)率正 相關(guān)。

發(fā)行次數(shù)(Num)。發(fā)行次數(shù)是指地方政府發(fā)行地方政府債券的次數(shù)。隨著發(fā)行次數(shù)的增多,發(fā)行人對投資者的干預(yù)意愿和力量不斷減弱,投資者的議價(jià)能力逐漸提升,從而導(dǎo)致發(fā)行利差逐漸上升,降低了發(fā)行溢價(jià)率。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

(2)宏觀經(jīng)濟(jì)要素的相關(guān)變量

規(guī)模以上工業(yè)增加值增速(Iva)。規(guī)模以上工業(yè)增加值增速是反映經(jīng)濟(jì)增長的重要指標(biāo)。經(jīng)濟(jì)越景氣,投資者預(yù)期政府債務(wù)違約概率越低,發(fā)行利差就越小,債券上市后發(fā)行溢價(jià)率就越大。本文采用地方政府債券發(fā)行月份時(shí)已公布的規(guī)模以上工業(yè)增加值增速,預(yù)期該變量和發(fā)行溢價(jià)率正相關(guān)。

居民消費(fèi)價(jià)格指數(shù)同比漲幅(Cpi)。物價(jià)上漲較快容易引發(fā)通貨膨脹預(yù)期,從而引發(fā)財(cái)政或者貨幣政策轉(zhuǎn)向,影響投資者風(fēng)險(xiǎn)偏好,因此會提高債券發(fā)行風(fēng)險(xiǎn)溢價(jià),擴(kuò)大債券發(fā)行利差,從而降低發(fā)行溢價(jià)率。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

廣義M2增長率(M2)。廣義貨幣供給量M2是經(jīng)濟(jì)活動(dòng)的重要指標(biāo),也是市場流動(dòng)性的重要基礎(chǔ),M2增速加快容易誘發(fā)市場對通脹的預(yù)期,從而擴(kuò)大地方政府債券發(fā)行利差,降低發(fā)行溢價(jià)率。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

(3)地方政府債務(wù)風(fēng)險(xiǎn)要素的相關(guān)變量

債務(wù)率(Debtratio)。地方政府債券與低評級的公司債券相類似(Datta,1997;Xu et al.,2017)[8][15],債務(wù)率越高,投資者需要更高的信用利差以補(bǔ)償投資者風(fēng)險(xiǎn),票面利率相應(yīng)更高,發(fā)行溢價(jià)率也就越低。債務(wù)率的計(jì)算方式為債務(wù)余額/財(cái)政收入,預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

財(cái)政自給率(Self)。財(cái)政自給率越高,說明地方財(cái)政償付能力越強(qiáng),發(fā)行利差越小,發(fā)行溢價(jià)率越大。財(cái)政自給率的計(jì)算方式為一般預(yù)算收入/一般預(yù)算內(nèi)支出,預(yù)期該變量和發(fā)行溢價(jià)率正相關(guān)。

財(cái)政收入增長率(Finanr)。劉洪芳(2017)[18]認(rèn)為財(cái)政收入增長率越高,說明地方財(cái)政收入較快,債務(wù)償還能力越高,發(fā)行利差越小,同樣可能導(dǎo)致地方政府債券發(fā)行溢價(jià)率越大。預(yù)期該變量和發(fā)行溢價(jià)率正相關(guān)。

(4)地方政府債券市場機(jī)制要素的相關(guān)變量

國庫公開招標(biāo)試點(diǎn)(Tcash)。國庫公開招標(biāo)試點(diǎn)本意是為盤活存量資金,抑制財(cái)政存款補(bǔ)貼地方政府債券發(fā)行。2015年財(cái)政部批準(zhǔn)上海、北京、深圳、廣東、黑龍江和湖北省作為公開招標(biāo)試點(diǎn)單位,2016年新增天津、河北、吉林、江蘇、浙江、安徽、福建、廈門、江西、海南、四川、陜西、甘肅、青海、新疆15個(gè)省(區(qū)、市)為地方國庫現(xiàn)金管理試點(diǎn)地區(qū)。2017年國庫公開招標(biāo)試點(diǎn)推廣到全國。該變量為虛擬變量,當(dāng)?shù)胤秸畟l(fā)行時(shí)該地方為國庫公開招標(biāo)試點(diǎn)省份,Tcash=1;否則,Tcash=0。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

承銷商數(shù)量(Issnum)。通常情況下承銷商數(shù)量越多,表明參與地方政府債券承銷的證券公司數(shù)量越多。相對于商業(yè)銀行,證券公司受發(fā)行人干預(yù)的力度弱,要求的發(fā)行利差高,從而有助于降低發(fā)行溢價(jià)率。預(yù)期該變量和發(fā)行溢價(jià)率負(fù)相關(guān)。

(5)地方政府債券發(fā)行干預(yù)要素的相關(guān)變量

財(cái)政存款數(shù)量(Lndeposit)。財(cái)政存款的分配和間接補(bǔ)貼降低了地方政府債券發(fā)行利差,從而導(dǎo)致發(fā)行定價(jià)過高,推升了發(fā)行溢價(jià)率。預(yù)期該變量和發(fā)行溢價(jià)率正相關(guān)。為克服異方差,本文選取上年度財(cái)政存款的自然 對數(shù)。

3.數(shù)據(jù)來源與描述性統(tǒng)計(jì)

本文選取2015年5月至2018年12月我國地方政府債券發(fā)行數(shù)據(jù)。其中債券發(fā)行數(shù)據(jù)來源于CSMAR和Wind數(shù)據(jù)庫,地方財(cái)政與經(jīng)濟(jì)數(shù)據(jù)來源于各省市統(tǒng)計(jì)年鑒、統(tǒng)計(jì)公報(bào)、發(fā)行募集說明書、評級報(bào)告等。對于統(tǒng)計(jì)異常的數(shù)據(jù),經(jīng)統(tǒng)計(jì)年鑒和募集說明書反復(fù)核實(shí),以最新統(tǒng)計(jì)數(shù)據(jù)為準(zhǔn)。本文所用的計(jì)量軟件是SPSS Statistics和Stata。樣本數(shù)據(jù)的描述性統(tǒng)計(jì)結(jié)果如表2所示。

表2 變量描述性統(tǒng)計(jì)結(jié)果

四、實(shí)證結(jié)果與分析

(一)地方政府債券發(fā)行溢價(jià)率模型的回歸結(jié)果

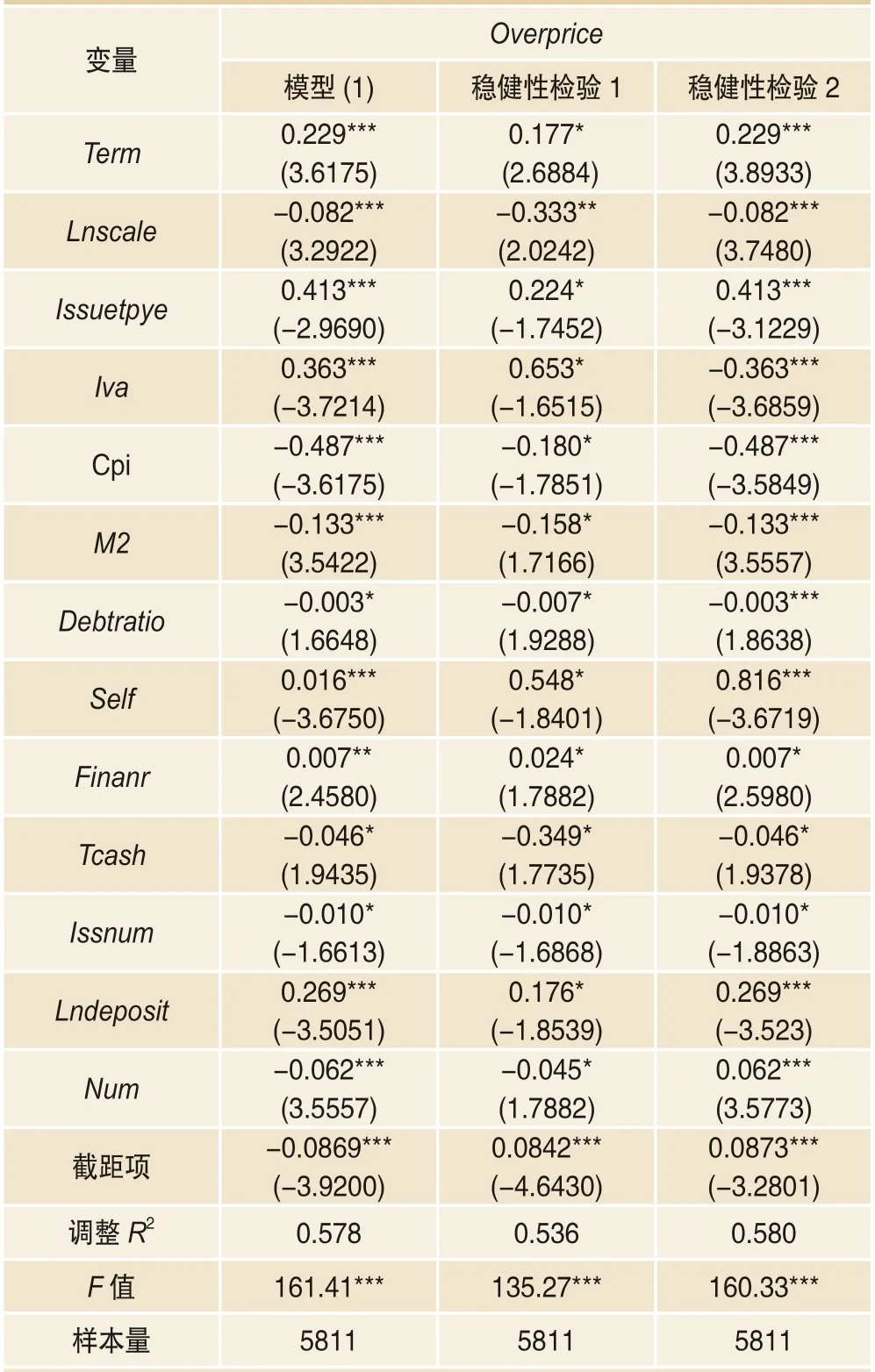

表3第2列模型(1)報(bào)告了發(fā)行要素、宏觀經(jīng)濟(jì)要素等五方面變量影響地方政府債券發(fā)行溢價(jià)率的回歸結(jié)果。可以看出,各變量對發(fā)行溢價(jià)率的影響符合預(yù)期。

1.發(fā)行要素與發(fā)行溢價(jià)率

發(fā)行期限(Term)系數(shù)為正,且在1%水平下顯著,表明發(fā)行期限越長,地方政府債券發(fā)行溢價(jià)率越高,這主要是期限溢價(jià)所致。發(fā)行規(guī)模(Lnscale)系數(shù)為負(fù),且在1%水平下顯著,即發(fā)行規(guī)模越大,發(fā)行溢價(jià)率越小,主要原因可能在于債券的流動(dòng)性溢價(jià)。發(fā)行方式(Issuetype)系數(shù)為正,且在1%水平下顯著,說明采用公開顯著招標(biāo)的債券發(fā)行溢價(jià)率更高。在定向發(fā)行中,地方政府債券票面利率較基準(zhǔn)上浮15%甚至30%,相對公開招標(biāo)的票面利率要高得多,因此,采取定向發(fā)行的債券發(fā)行溢價(jià)率顯著低于公開發(fā)招標(biāo)的債券發(fā)行溢價(jià)率。發(fā)行次數(shù)(Num)系數(shù)為負(fù),且在1%水平下顯著,表明隨著發(fā)行次數(shù)的增多,受制于市場約束和財(cái)政部等上級機(jī)關(guān)的監(jiān)督,發(fā)行人干預(yù)能力不斷減弱,投資者的議價(jià)能力逐漸提升,從而導(dǎo)致發(fā)行利差逐漸擴(kuò)大,發(fā)行溢價(jià)率下降。

表3 發(fā)行溢價(jià)模型回歸及穩(wěn)健性檢驗(yàn)結(jié)果

2.宏觀經(jīng)濟(jì)要素與發(fā)行溢價(jià)率

規(guī)模以上工業(yè)增加值增速(Iva)系數(shù)為正,且在1%水平下顯著,表明經(jīng)濟(jì)增長率越高,發(fā)行溢價(jià)越高。主要原因可能在于經(jīng)濟(jì)增速越高,發(fā)行利差越小,從而提高了發(fā)行溢價(jià)率。居民消費(fèi)價(jià)格指數(shù)同比漲幅(Cpi)系數(shù)為負(fù),且在1%水平下顯著,表明CPI漲幅與發(fā)行溢價(jià)率負(fù)相關(guān)。居民消費(fèi)價(jià)格指數(shù)漲幅越大,越容易引發(fā)財(cái)政或者貨幣政策轉(zhuǎn)向,影響投資者風(fēng)險(xiǎn)偏好,因此會提高債券發(fā)行風(fēng)險(xiǎn)溢價(jià),擴(kuò)大債券發(fā)行利差,降低發(fā)行溢 價(jià)率。

M2增長率(M2)系數(shù)為負(fù),且在1%水平下顯著,表明M2增長率與發(fā)行溢價(jià)率負(fù)相關(guān),主要原因可能在于M2增長率越高,越容易誘發(fā)投資者對通脹的預(yù)期,從而擴(kuò)大發(fā)行利差,降低發(fā)行溢價(jià)率。

3.地方政府債務(wù)風(fēng)險(xiǎn)要素與發(fā)行溢價(jià)率

地方政府債務(wù)率(Debtratio)系數(shù)為負(fù),且在10%水平下顯著,主要原因可能在于債務(wù)率越高,投資者需要更大的發(fā)行利差以補(bǔ)償投資風(fēng)險(xiǎn),導(dǎo)致債券上市后價(jià)格下跌空間減小,從而降低發(fā)行溢價(jià)率。

財(cái)政自給率指標(biāo)(Self)系數(shù)為正,且在1%水平下顯著,表明財(cái)政自給率越高,地方財(cái)政風(fēng)險(xiǎn)越小,發(fā)行利差越小,發(fā)行溢價(jià)率越高。財(cái)政收入增長率指標(biāo)(Finar)系數(shù)為正,且在5%水平下顯著。與財(cái)政自給率指標(biāo)相類似,財(cái)政收入增速越高,發(fā)行利差越小,從而提高了發(fā)行溢價(jià)率。

4.地方政府債券市場機(jī)制要素與發(fā)行溢價(jià)率

國庫公開招標(biāo)試點(diǎn)因素(Tcash)系數(shù)為負(fù),且在10%水平下顯著,說明國庫現(xiàn)金公開招標(biāo)試點(diǎn)的推行,降低了發(fā)行溢價(jià)率。承銷商數(shù)量(Issnum)系數(shù)為負(fù),且在10%水平下顯著。承銷商數(shù)量的增多主要源于證券公司的增多,由于證券公司受發(fā)行人干預(yù)較少,對發(fā)行利差要求較高,從而降低了發(fā)行溢價(jià)率。

5.地方政府債券發(fā)行干預(yù)要素與發(fā)行溢價(jià)率

財(cái)政存款(Lndeposit)系數(shù)為正,且在1%水平下顯著。由于財(cái)政存款的分配降低了發(fā)行利差,從而壓低了發(fā)行利率,推升了發(fā)行溢價(jià)率。

(二)穩(wěn)健性檢驗(yàn)

在上述實(shí)證結(jié)果基礎(chǔ)上,本文進(jìn)行了相應(yīng)的穩(wěn)健性檢驗(yàn),主要包括:一是溢價(jià)率的替代指標(biāo)分析,采用其他可替代溢價(jià)率的測度指標(biāo)作為因變量,進(jìn)一步研究結(jié)論是否發(fā)生變化;二是對可能存在的異方差導(dǎo)致的估計(jì)偏差,引入比較流行的Bootstrap與穩(wěn)健標(biāo)準(zhǔn)誤作為對模型估計(jì)差異的檢驗(yàn);三是基于面板模型的檢驗(yàn)。此外,本文還考慮了內(nèi)生性問題。

1.發(fā)行溢價(jià)率的替代指標(biāo)

為研究地方政府債券發(fā)行溢價(jià)率指標(biāo)的穩(wěn)健性,即選擇的指標(biāo)是否對本文結(jié)論有影響,本文采用可替代的發(fā)行溢價(jià)率指標(biāo)作為穩(wěn)健性分析指標(biāo)。本文參考依據(jù)Cai et al.(2007)[5]、Xu et al.(2017)[15]提出的發(fā)行抑價(jià)率指標(biāo),作為債券發(fā)行溢價(jià)率指標(biāo)的替代變量。

Xu et al.(2017)[15]認(rèn)為發(fā)行抑價(jià)率可采用如下方式計(jì)算:

其中,Ri為地方政府債券發(fā)行日至上市首日的收益率,Rm為同時(shí)期同期限地方政府債券指數(shù)的回報(bào)率。因此,債券發(fā)行溢價(jià)率替代指標(biāo)計(jì)算方式如下:

采用替代指標(biāo)后的回歸結(jié)果如表3第3列所示。可以看出,基于發(fā)行溢價(jià)率替代指標(biāo)的實(shí)證結(jié)果與上文結(jié)論差別不大,在相應(yīng)的顯著性水平下依然成立。這表明本問的研究結(jié)論對地方政府債券發(fā)行溢價(jià)率指標(biāo)的選取并不敏感。

2.Bootstrap與穩(wěn)健標(biāo)準(zhǔn)誤檢驗(yàn)

由于樣本量不完全相同,本文采用Bootstrap方法,對模型進(jìn)行抽樣統(tǒng)計(jì)分析。同時(shí)為避免異方差的估計(jì)偏差,回歸分析采用Bootstrap與穩(wěn)健標(biāo)準(zhǔn)誤檢驗(yàn),得到結(jié)果如表表3第4列所示。結(jié)果表明,經(jīng)過Bootstrap以及穩(wěn)健標(biāo)準(zhǔn)誤檢驗(yàn)的結(jié)果和原來結(jié)果差異不大,相關(guān)系數(shù)通過相應(yīng)的檢驗(yàn)。

3.基于面板模型的檢驗(yàn)

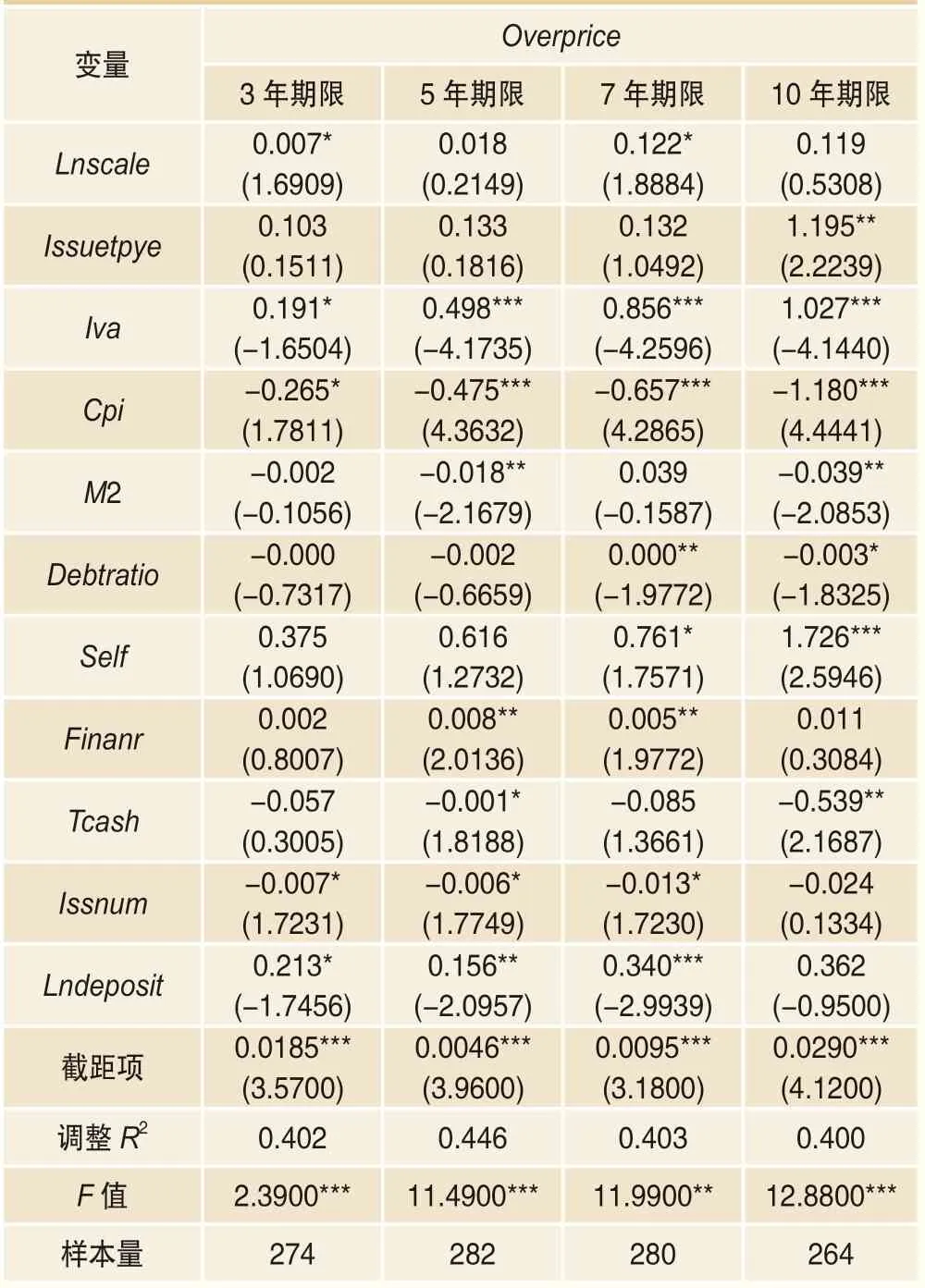

本文基于非平衡面板模型,對上述結(jié)果進(jìn)行穩(wěn)健性分析,模型如下:

Overpriceit為某特定期限第i個(gè)發(fā)行主體t季度的發(fā)行溢價(jià)率,Xit為影響地方政府債券發(fā)行溢價(jià)率的發(fā)行要素、宏觀經(jīng)濟(jì)要素等。通過Hausman檢驗(yàn),結(jié)合實(shí)際情況,本文采用個(gè)體固定效應(yīng)模型檢驗(yàn)上述結(jié)果的穩(wěn)健性,回歸結(jié)果如表4所示。結(jié)果顯示,回歸系數(shù)大小與上文差異較小且符號方向一致,從而驗(yàn)證了結(jié)果的穩(wěn) 健性。

分期限來看,宏觀經(jīng)濟(jì)要素和發(fā)行要素對7、10年期地方政府債券發(fā)行溢價(jià)率影響最為明顯;而3、5年期地方政府債券發(fā)行溢價(jià)率小,且相關(guān)經(jīng)濟(jì)數(shù)據(jù)和定價(jià)預(yù)期已經(jīng)反映在發(fā)行利差中,因此宏觀經(jīng)濟(jì)要素和發(fā)行要素對發(fā)行溢價(jià)率影響較小。

4.內(nèi)生性問題

對于模型可能存在的內(nèi)生性問題,本文采用以下兩種方法進(jìn)行處理:

表4 發(fā)行溢價(jià)率面板模型回歸結(jié)果

第一,為避免可能存在遺漏變量問題,采用了更多的解釋變量進(jìn)行補(bǔ)充,如省市GDP增長率、人均GDP、人均固定資產(chǎn)投資、產(chǎn)業(yè)結(jié)構(gòu)等,得到的結(jié)果與上文結(jié)論基本一致。第二,本文采用群體性分析方法,構(gòu)建了偽面板數(shù)據(jù)模型,避免因測量誤差帶來的內(nèi)生性問題。

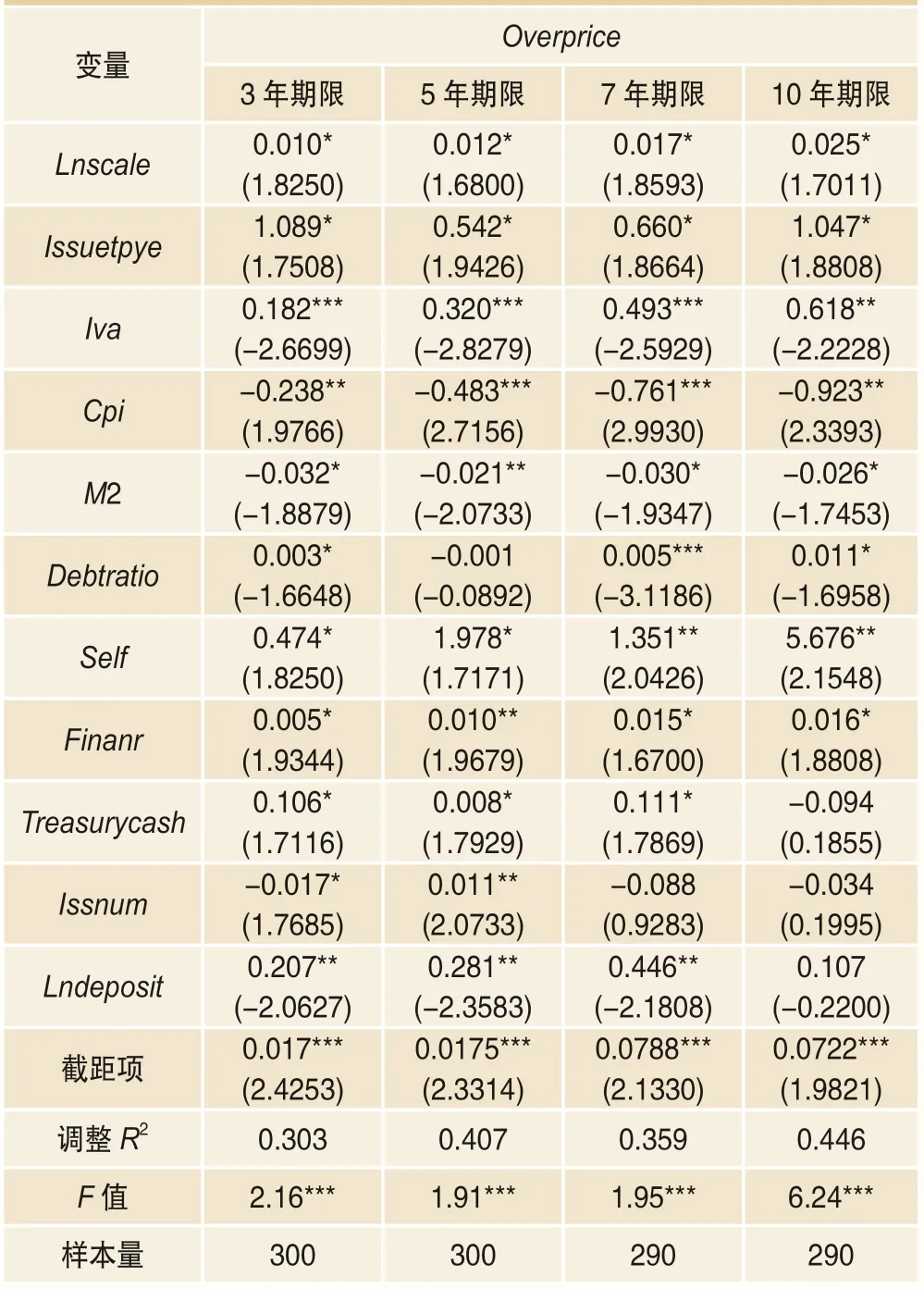

考慮到各省、自治區(qū)、直轄市等在文化傳統(tǒng)及資源稟賦上的差異,本文采用如下固定效應(yīng)模型:

Overpriceit為某特定期限同生群內(nèi)月度加權(quán)發(fā)行溢價(jià)率,Xit為影響地方政府債券發(fā)行定價(jià)的所有解釋變量,見式(1)。表5為各期限的面板數(shù)據(jù)回歸結(jié)果。

基于個(gè)體固定效應(yīng)的面板模型結(jié)果顯示,回歸系數(shù)大小與上文差異較小且符號方向一致,從而也驗(yàn)證了結(jié)果的可靠性。

(三)二級市場定價(jià)合理性的分析

市后表現(xiàn)(aftermarket performance)可用來檢驗(yàn)債券二級市場定價(jià)的有效性(Datta et al., 1997)[8]。市后表現(xiàn)的基本思路是統(tǒng)計(jì)債券上市后交易日定價(jià)相對于相同類型、期限和評級的債券指數(shù)的區(qū)間超額收益平均值,從而驗(yàn)證二級市場定價(jià)是否有效。如果區(qū)間超額收益平均值接近于0,說明債券上市后,債券累計(jì)收益與債券指數(shù)累計(jì)收益基本相同,不存在債券累計(jì)超額收益顯著大于或者小于0的情形,即債券定價(jià)已經(jīng)被二級市場充分反映,可認(rèn)為二級市場定價(jià)是有效的。

本文用超額收益平均值A(chǔ)ER來測度地方政府債券市后表現(xiàn):

在式(8)中,AER用上市后第2個(gè)交易日至第N個(gè)交易日地方政府債券收益Rbondi與相應(yīng)地方政府債券指數(shù)Rindexi之差的平均值來表示。本文采用同期限的中債地方政府債券財(cái)富總指數(shù)(全價(jià)指數(shù))作為同期限地方政府債券指數(shù)。當(dāng)AER接近于0或等于0時(shí),即可認(rèn)為地方政府債券二級市場定價(jià)是有效的。債券市場一般考察債券上市后第2個(gè)交易日至第5~15個(gè)交易日的超額 收益。

表5 各期限的面板數(shù)據(jù)回歸結(jié)果

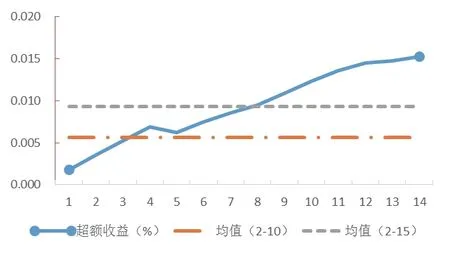

圖1 地方政府債券市后表現(xiàn)(超額收益率,%)

本文采用Cai et al.(2007)[5]、呂懷立(2016)[21]提出的市后表現(xiàn)檢驗(yàn)方法,即統(tǒng)計(jì)上市后第2到第10個(gè)交易日和第2到第15個(gè)交易日與指數(shù)相比較的超額收益。如圖1所示,第2到第10個(gè)交易日和第2到第15個(gè)交易日分別為0.005%和0.009%,考慮到債券估值的影響因素(王志棟,2014)[23],該超額收益幾乎為零。因此,地方政府債券二級市場對地方政府債券的定價(jià)是相對有效的;一級市場有偏離且嚴(yán)重高于二級市場定價(jià),定價(jià)是不合理的。

為檢驗(yàn)上述結(jié)果,本文對地方政府債券上市后的相對利差變動(dòng)結(jié)果做統(tǒng)計(jì)分析,結(jié)果同樣顯示利差變化幅度非常小,接近零。對地方政府債券市后表現(xiàn)的檢驗(yàn)表明,地方政府債券二級市場的定價(jià)是相對合理的。因此本文認(rèn)為,我國地方政府債券二級市場定價(jià)可以作為發(fā)行定價(jià)的重要參考基準(zhǔn)。

五、結(jié)論與建議

地方政府債券發(fā)行利率過低是我國地方政府債券發(fā)行中普遍而非常嚴(yán)重的問題,然而當(dāng)前對我國地方政府債券發(fā)行溢價(jià)的實(shí)證研究依然存在空白。對于同一發(fā)行主體發(fā)行的地方政府債券來說,二級市場定價(jià)是其發(fā)行定價(jià)的重要參考基準(zhǔn)。本文基于2015年5月至2018年12月末我國地方政府債券發(fā)行數(shù)據(jù),通過引入發(fā)行溢價(jià)率指標(biāo),研究發(fā)行溢價(jià)問題,發(fā)現(xiàn):相對于二級市場定價(jià),發(fā)行定價(jià)普遍存在著發(fā)行利率過低的現(xiàn)象;地方政府債券二級市場定價(jià)較為公允,一級市場定價(jià)較二級市場定價(jià)偏差較大,存在較為明顯的溢價(jià)問題(發(fā)行利率偏低),溢價(jià)率主要受發(fā)行要素、宏觀經(jīng)濟(jì)要素、行政干預(yù)要素等多方面因素影響。其中,行政干預(yù)是值得地方政府債券發(fā)行定價(jià)中非常關(guān)注的重要問題。

基于實(shí)證研究結(jié)果,本文提出如下建議以繼續(xù)推進(jìn)地方政府債券發(fā)行定價(jià)市場化,改善地方政府債券發(fā)行利率偏低的情況:第一,地方政府債券發(fā)行利率應(yīng)嚴(yán)格參考二級市場定價(jià),避免一級市場與二級市場定價(jià)差異過大;第二,財(cái)政部應(yīng)積極推出更多的市場化措施,如引入保險(xiǎn)資金、擴(kuò)大承銷團(tuán)等,同時(shí)嚴(yán)格約束地方政府在發(fā)行定價(jià)中的行為;第三,進(jìn)一步修訂財(cái)政存款管理細(xì)則,嚴(yán)格約束地方政府財(cái)政存款的分配和存取,如成立發(fā)行地方政府債券的專業(yè)機(jī)構(gòu)(債券銀行),財(cái)政存款交由債券銀行統(tǒng)一管理,以降低地方政府對財(cái)政存款的調(diào)節(jié)與管理能力;第四,繼續(xù)推進(jìn)地方政府債券發(fā)行定價(jià)機(jī)制的改革,特別是加快彈性招標(biāo)制的普及,降低地方政府債券發(fā)行壓力,為地方政府債券發(fā)行人和投資者提供更多的選擇;第五,考慮到地方政府債券發(fā)行規(guī)模大、平均期限長,而投資者主要是商業(yè)銀行,應(yīng)該積極降低商業(yè)銀行的投資壓力,如可以學(xué)習(xí)日本、德國的地方政府債券經(jīng)驗(yàn),降低商業(yè)銀行的投資風(fēng)險(xiǎn)權(quán)重,將風(fēng)險(xiǎn)權(quán)重下調(diào)至零,鼓勵(lì)商業(yè)銀行投資地方政府債券。

[基金項(xiàng)目:南開大學(xué)人文社會科學(xué)青年教師研究項(xiàng)目“教育的代際性流動(dòng)”(項(xiàng)目編號:63172013)、南開大學(xué)中國特色社會主義經(jīng)濟(jì)建設(shè)協(xié)同創(chuàng)新中心項(xiàng)目(2017)]