淺談上市公司跨境并購風險

2020-06-24 03:06:44趙玲

中國新通信 2020年2期

摘要:隨著中國資本市場的發展,上市公司通過跨國并購實現產業布局、全球布局的方式越來越普遍,但也使得上市公司面臨更多的風險因素,譬如經營風險、匯率風險、股票市場風險、監管風險、政治風險。國內滬市A股上市公司南京新百收購英國東方福來德,即面臨了諸多這樣的風險,導致包含南京新百(SH.600682)、宏圖高科(SH.600122)兩家上市公司在內的整個三胞集團資金鏈出現危機。本文將梳理三胞集團子公司南京新百收購東方福來德的過程,并通過行業布局、財務數據、戰略發展等角度淺談上市公司跨國并購風險,并給出風險提示。

關鍵詞:上市公司;跨國并購;商譽

近年來,隨著資本市場的進一步發展,上市公司的跨國并購案例不斷增加。2014年,南京的民營企業三胞集團通過其上市子公司南京新百以現金方式收購英國的東方福來德89%股權。

一、公司簡介——三胞集團、南京新百與東方福來德

三胞集團成立于1993年,成立二十多年來,已經發展成為一家以信息化為特征、以現代服務業為核心的多元化業務協同發展的大型企業集團。2011年,袁亞非通過三胞集團從王恒手中買下南京新百17%股份,成為南京新百實際控制人;后又通過持續的資本運作,持股比例提升至26.86%,進一步加強了對南京新百的控制權。

南京新百創建于1952年8月,是中國十大百貨商店之一和南京市領先商業企業股票上市公司。

東方福來德作為一家創立于1849年的知名百貨商店集團,是英國最大的零售企業之一,在全英擁有59家商店,雇傭員工約15000人。

二、問題引出——東方福來德大額減值的爆發

2014年,南京新百以現金方式——人民幣42.7億收購東方福來德89%股權,東方商城變為南京本土的東方福來德。

(一)東方福來德對南京新百的影響

東方福來德資產的注入,給南京新百在業務布局、財務狀況帶來了較大影響,主要如下

業務布局方面,南京新百2017年報主營業務收入分布及分析如表1、表2所示:

分行業看,南京新百主營業務收入主要來自于商業百貨,占營業收入比重為75%,這其中東方福萊德起到了重要影響。分地區看,而在英國等境外的營業收入,主要是位于英國的東方福來德,占比約為61%此外,通過跨境并購東方福來德,南京新百的業務規模和品牌影響力得到了擴大。

財務數據方面,東方福來德在南京新百的近4年中,除收購初年帶來巨大正面影響外,后續的三年半時間里,并沒有給南京新百帶來巨額收益,反而成為其巨額虧損來源。

(二)收購東方福來德形成的巨額商譽

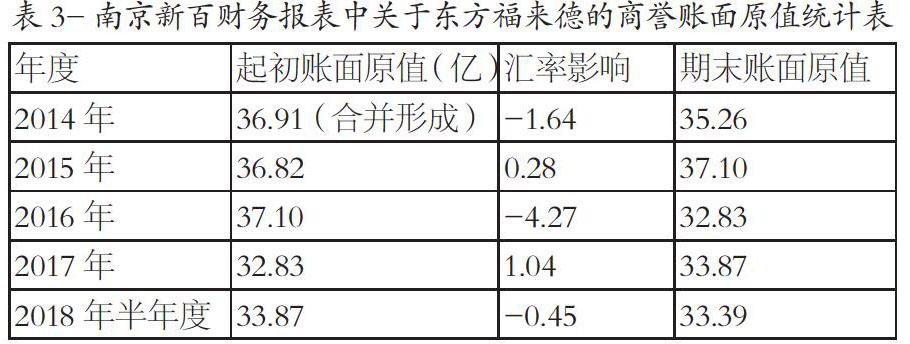

南京新百溢價收購購買東方福來德控股權,屬于非同一控制下的企業合并。企業合并時,南京新百收購東方福來德控股股權的投資成本超過東方福來德被合并時凈資產公允價值的差額部分,在南京新百賬面形成了約37億元商譽。自2014年至今,根據2014-2017年度財務報表梳理,因非同一控制下合并東方福來德形成的商譽的變動情況如表3所示:

表3所示的商譽變化情況,均為匯率影響,波動比率在-11.5%—3.17%左右,與人民幣對英鎊匯率保持正相關。對于沒有計提商譽減值準備,南京新百給出了這樣的理由,歸納如下:在2014-2017年的年報里,披露商譽未計提減值準備的原因主要如下:在每一個會計年度的資產負債表日,南京新百對商譽進行減值測試。根據未來的財務預算,采用一個時間跨度為五年的現金流量折現模型,將商譽和凈經營資產的賬面價值與預測的現金流量折現結果進行比較。預測使用的假設主要包括折現率、增長率,以及成本和銷售價格的預期變動,同時充分考慮公司業務的固有風險。經測試,南京新百管理層認為,商譽無需計提減值準備。

(三)大額商譽計提減值

2018年南京新百半年報首次出現了對于東方福來德的大額商譽減值。 根據南京新百2018年半年度的財務報告分析,由于東方福來德旗下經營主體集中到期的債券無法兌付,導致東方福來德旗下經營主體的董事會決定根據英國破產法進入破產托管程序。進入破產托管程序后,破產托管人將東方福來德旗下的經營主體擁有的全部店面、品牌、存貨等資產以9,000 萬英鎊現金出售。但上述資金遠不夠清償全部債務。南京新百對該部分資產的預計可收回金額為0,因此計提了商譽減值準備18.4億元。

(四)商譽減值引起的連鎖反應

2018年6月至今,由收購引起的商譽大額減值,導致三胞集團及其上市子公司南京新百不得不對財務報表巨額虧損、上市公司控股股權超額凍結瀕臨資金鏈崩潰邊緣的尷尬境地。

一方面,南京新百的財務數據暴跌,2018年,南京新百虧損8億,而去年同期盈利8.64億。另一方面,由于三胞集團將其名下的南京新百、宏圖高科股權進行了質押,加上國內市場環境影響導致股權質押爆倉,三胞集團所持南京新百股權、宏圖高科股權被凍結及輪候凍結。而三胞集團本身,償債壓力巨大,名下主要資產均已被凍結。而宏圖高科雖然沒直接持有東方福來德股權,但也因實際控制人三胞集團的負面情況造成了巨額虧損、重大資產被迫停止的連鎖反應。

三、風險分析及對策——已三胞集團收購東方福來德為借鑒

(一)國際經濟形勢帶來的風險

近年來,國內外經濟形勢嚴峻,傳統的百貨零售業面臨著多方沖擊,利潤收窄。2017年3月,英國女王正式批準英國脫歐法案,英國正式啟動脫歐法案,英國的經濟形勢也越發嚴峻。東方福來德的業務,主要分布在英國和愛爾蘭,結算貨幣以英鎊、歐元、美元等多種外幣結算,匯率時時波動。在主營業務60%以上以外幣結算的情況下,南京新百以人民幣為記賬本位幣的財務報表編制過程中,面臨著較大的匯率風險。跨境收購面臨的政治風險無法避免,但匯率風險則需提前研判,加強境外資產的管理。

(二)管控薄弱帶來的風險

南京新百沒有對斥巨資收購的東方福來德派遣專人進行管理,而是保留原先的管理團隊不變,這對原先管理層缺乏必要的約束,體現了公司管控上風險意識的缺失。公司應當派駐中國的業務骨干赴老牌商場進行業務流程、盈利模式等方面的學習。另一方面,應當派駐精通中英兩國文化、財務、法律等方面的商務人士、談判專家,進行協調資源、加強企業的人、財、物管控。

(三)標的企業自身運營帶來的風險

2011年5月,東方福來德為了緩解流動性壓力,發行了為期七年,票面利率為8.875%的公司債券,發行量為2.5億英鎊。這也是2018年三胞集團面臨資金鏈斷裂的原因。在跨國收購時,對并購標的的審計、評估,必須建立在盡職調查基礎上,對現金流的支配,以及時間節點的把握,比盈利更重要。

(四)南京新百戰略定位帶來的風險

南京新百地主營業務是零售百貨,資金占用量大,利潤空間隨著互聯網地發展逐漸收窄。隨著外部環境地變化,南京新百寄希望于通過吸收東方福來德,能夠吸收百年老店優秀經營理念,發展跨境貿易、買手交易,以此來鞏固市場占有量。但由東方商城轉化而來地南京東方福來德,延續了當前形勢下國內傳統零售業普遍冷清寂寥的經營境地,扭轉戰略并未成功。

(五)跨國交易方式帶來的風險

上市公司收購標的資產,可以采取發行股份或者現金方式收購。上市公公司進行跨國企業并購過程中,為了節省時間成本,一般選擇以現金方式收購。而南京新百收購東方福來德控股股權的資金,一方面是自有資金,另一方面是新增銀行借款。真金白銀購買海外資產,雖然減少了審批環節,卻極大地影響了南京新百的現金流,南京新百應更多地采取在二級市場融資來緩解資金壓力。

四、結束語

由此看來,此次收購對于三胞集團算是一個巨大的經驗教訓,而民營企業的對外擴張之路,還是應該走得更穩些,此次收購也給上市公司提出了警示,對于跨境并購所面臨的潛在風險需重點關注。

作者簡介:

趙玲,女,漢族,就讀于東南大學經濟管理學院,研究方向:經濟管理。