未來十年房企面對行業洗牌全面升級

2020-06-27 14:02:39

中國房地產·市場版 2020年2期

摘要:2019年,行業整體規模增速較前兩年明顯放緩,百強房企增長失速,單月同比增速整體呈現回落的態勢。規模房企擴容放緩,新增千億房企數量顯著降低。百強房企內部梯隊競爭加劇,TOP30房企成規模發展分水嶺。2020年,在“房住不炒”主基調下,預計行業規模和企業規模將雙雙見頂。

關鍵詞:房企;洗牌;升級

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2020)02-0034-38 收稿日期:2020-02-02

2019年,在中央“穩地價、穩房價、穩預期”的明確目標定調下,市場調控趨于常態化,信貸層面逐漸收緊,房地產市場穩定健康發展。筆者認為,在整個市場的調整期下,企業須對風險進行一定的防范,并結合自身的資金、運營情況合理設定2020年目標。

1 行業增速顯著放緩.百強房企增長失速

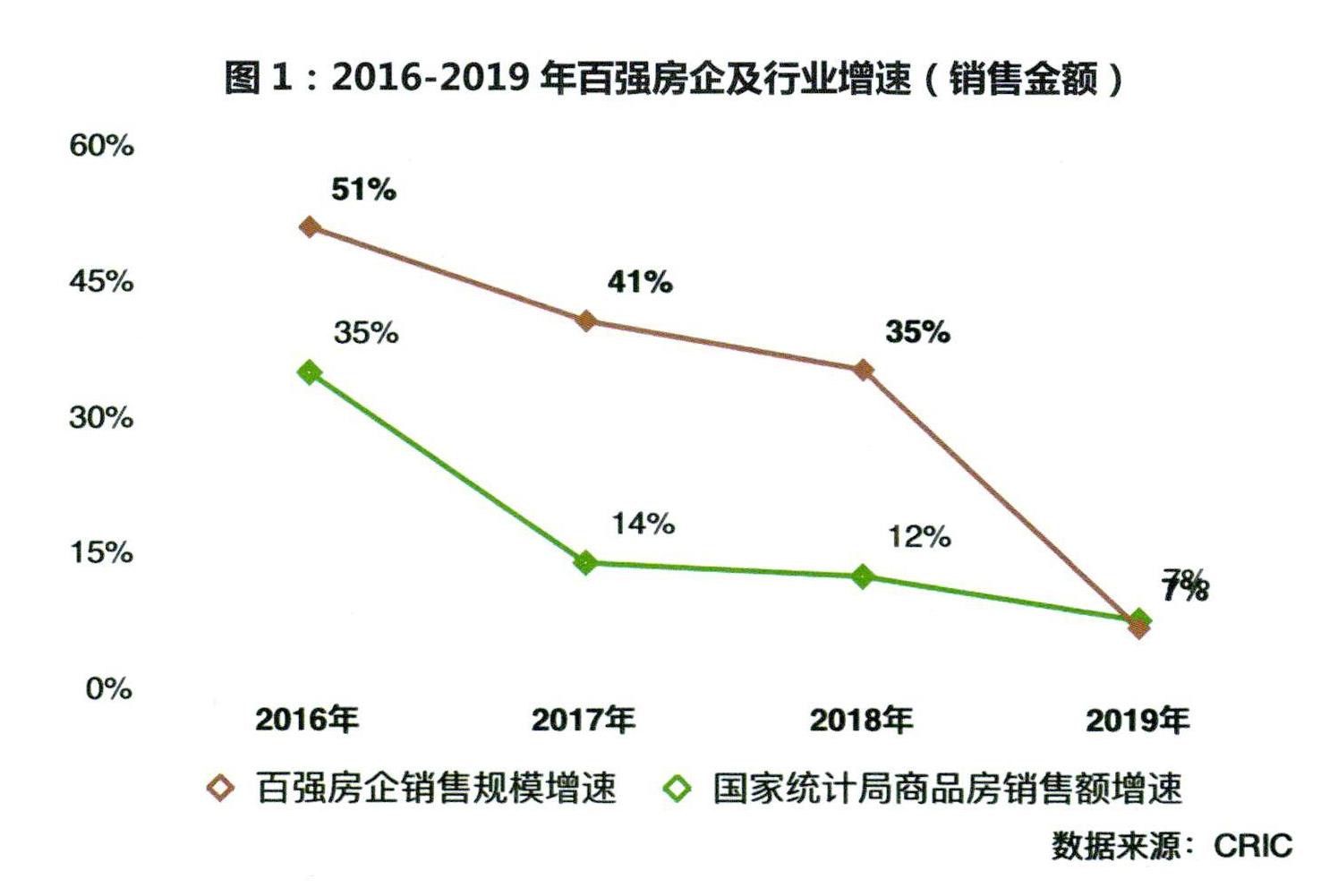

從整體數據來看,行業整體規模增速較前兩年顯著放緩,百強房企規模增長“跳水式”失速。截至2019年12月末,TOP 100房企的累計權益銷售金額同比增長6.5%,不及2017年的40.5%和2018年的35.1%,見圖1。

2 TOP50房企同比增速下調

從全年業績走勢來看,2019年一二季度特別是3、4月的“小陽春”行情調增了市場熱度,百強房企單月同比增速較年初有所提升。但這并沒有改變行業整體增速趨緩的發展趨勢,5、6、7月單月同比增速持續下探。

2019年下半年,除了9月受益年底供貨高峰曾有過回穩,之后直至年末單月同比增速也都呈現回落的態勢,足見行業壓力。

其中,TOP50房企單月權益金額同比增速從2018年6月的65%降至2019年12月的10%。50強房企作為目前百強房企中的領軍企業,如此明顯的增速變化也是行業壓力巨大的信號。

3 TOP100房企權益金額門檻下降

2019年,TOP50各梯隊房企權益銷售金額門檻與上年同期相比都略有提升。其中,TOP10房企權益金額門檻達到1703.5億元,同比增長5.8%。TOP20和TOP30房企的權益金額門檻分別為1110億元和825.2億元。

TOP50房企競爭格局加劇,權益金額門檻較去年同期提升7.6%至517.1億元。而TOP100房企的權益金額門檻則由去年的204億元降低至187.8億元。

另截至2019年末,全口徑千億房企數量相比去年同期僅增加4家至34家,500-1000億規模的房企數量達33家。相比前兩年的高增量,2019年在行業規模增速趨緩的背景下,新增千億房企數明顯下降、規模房企擴容放緩,見圖2。

4 TOP30成規模發展分水嶺

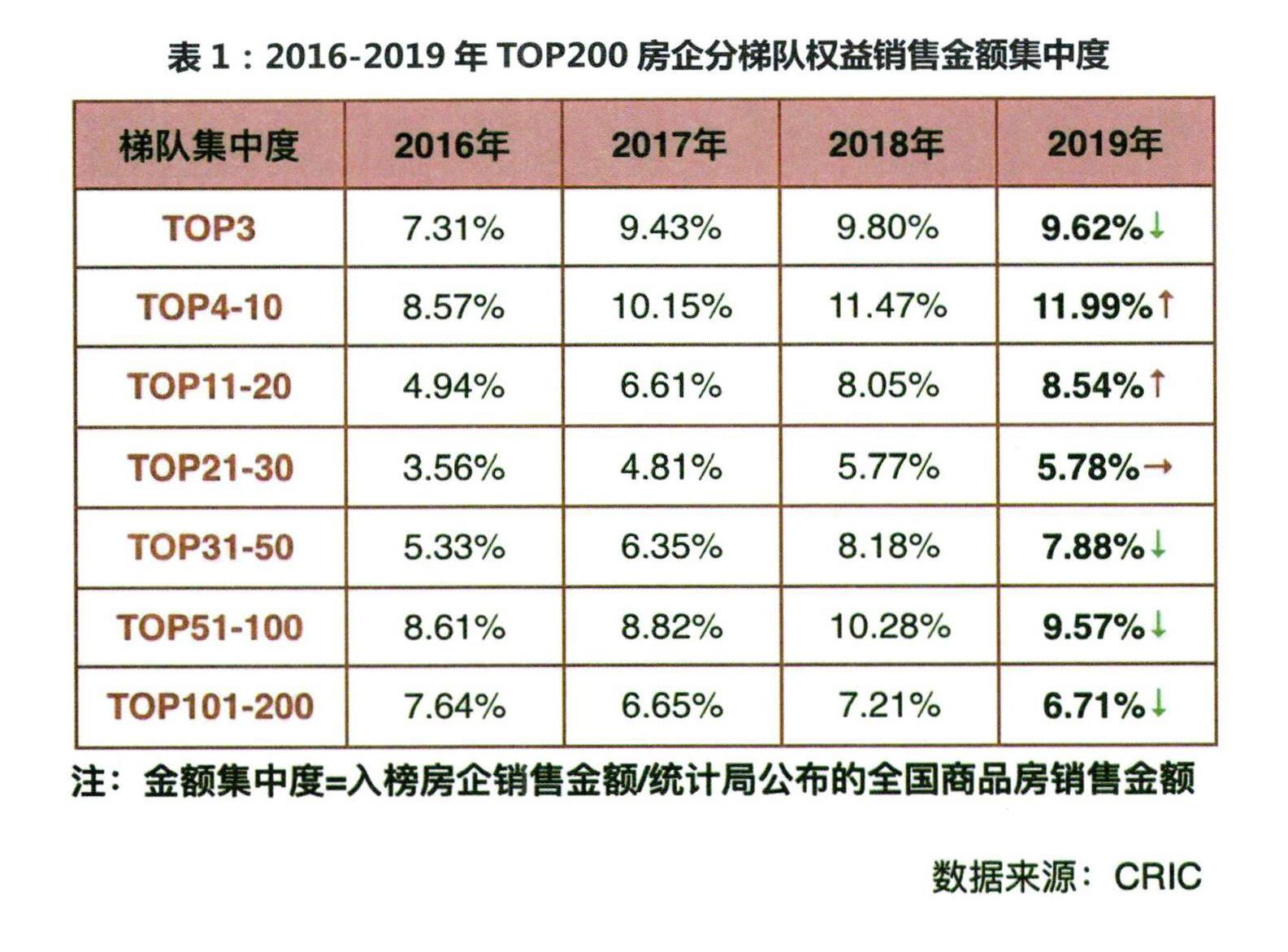

截至2019年末,TOPS、TOP10、TOP30、TOP50、TOP100房企的權益銷售金額集中度已分別達到近9.6%、21.6%、35.9%、43.8%以及53.4%。

其中,龍頭房企在自身提質控速戰略下規模增速放緩,集中度微降。TOP4-10、TOP11-20梯隊規模企業集中度上升,梯隊競爭加劇,TOP21-30梯隊房企集中度則基本持平。

整體來看,TOP30梯隊房企受益規模化效應、全國布局以及相對成熟的內部管控機制,未來更具行業競爭力、行業集中度也有繼續提升的空間。

而TOP30之后各梯隊房企的集中度較前兩年則出現了降低的趨勢。TOP31-50、TOP51-100、TOP101-200梯隊集中度下降,梯隊內部名次變動也更趨頻繁。

隨著房地產市場資源加速向優勢企業聚集,TOP30房企已成為房企規模發展的分水嶺,見表1。

5 企業目標完成情況不及往年

從2019年規模房企的目標完成情況來看,絕大多數在年內設定了業績目標的房企,均如期達成了年度業績目標。但總體來看,受調控持續、市場整體去化率不及預期的影響,房企整體的目標完成率呈逐年降低的趨勢。

相比2016年、2017年近8成房企目標完成率超110%,2018年至今該區間的房企數量已明顯降低。在房企整體目標增速放緩,平均目標增長率已由2018年的41%回落至20%的背景下,雖然2019年絕大多數房企都達成了全年業績目標,但整體表現不及2016、2017年,見圖3。

6 行業、企業規模雙見頂

目前行業保持長期平穩發展的市場環境已趨于明朗。在“房住不炒”主基調下,行業政策調控也難有實質性松動,我國房地產行業仍將面臨考驗。

預計2020年,行業和企業規模都將雙雙見頂,不排除有多數企業的業績規模將繼續保持增長,但若目標增速放緩或是業績目標出現下調也屬正常。當前市場環境當中,對于企業而言第一要務仍是防范風險,更好地適應市場調整,并結合自身的資金、運營情況及抗風險能力合理設定2020年目標。

7 未來營銷會更依賴渠道

2019年,在市場整體的去化壓力下,企業的去化率水平處于相對低位。從房企全年的推貨及去化情況來看,2019年規模房企整體在售項目平均單盤產能從2016年的10億元降到5.9億元。

同時,在市場竟爭加劇的背景下,企業銷售被渠道“綁架”。據統計,2018年之前渠道占比小于5%,2018年升到10%-15%,2019年以來開始達到50%。預計2020年,房企一方面會加快項目銷售去庫存的速度,另一方面會更進一步依賴渠道,這點很難發生改變,見圖4。

8 房企從銷售為王到十項全能

區別于過去十年,僅以房地產銷售數字這一項核心指標來評判一家企業的經營。

筆者認為,房企面對行業洗牌,必須進行全面升級以應對未來十年的發展需要,構筑“十項全能”金字塔:以融資能力為核心、五項專業能力以及四項管理能力作支撐。只有從原來的“銷售規模增長”一枝獨秀回到十項全能,將十項能力加在一起,才能帶來未來十年中國房企的全面提升。

8.1 融資是未來房企發展的核心能力

首先,未來十年最核心的將是企業的融資能力。房地產作為對資金高度依賴的行業,考慮到目前市場形勢下未來房價漲幅相對有限、行業利潤空間受到擠壓,融資成本對房企的影響將會日益凸顯。

截至2019年上半年末,70家重點企業融資成本最高的近15.6%,最低僅4.3%,行業平均水平在7.04%,融資成本已經成為房企之間的分水嶺。

未來,融資能力對企業整體經營的影響將呈幾何倍數放大。對于房企而言,如何通過自身努力降低融資成本、減輕資金壓力,是企業發展的核心能力。

8.2 五大方面提升企業運營專業能力

第二類稱之為專業能力,分別是投資能力、產品能力、開發能力、營銷能力和服務能力,這五個方面同樣重要。

具體而言,即在投資能力上減少土地存貨、追求零庫存的目標。產品能力上按照購房者的標準需求進行定制。開發能力上企業在高周轉開發的同時,還有降本提質的空間。營銷能力上應更為精準高效,需要知道客戶在哪以及如何找到他們。服務能力上則需要更多關注如何在目前的高標準下,將服務再提升上一個新臺階。

如果能對每一項能力都引起重視,做到比行業標準水平高10%,那么最終不僅將帶來企業專業能力的提升,也會體現在企業融資成本的下降。

8.3 四大維度提升企業內部管理能力

另外,從企業內部管理的角度,也有四大重要的維度,包括組織架構、人力資源、激勵機制以及企業文化。

首先,沒有最好的組織結構,只有適合企業自身發展的結構。其次,在人力資源上,龍頭企業70%到80%的人才都是自己培養的,建立培訓梯隊和體制對每家企業都尤為重要。

對于激勵機制而言,跟投是過去十年高速增長的過程中很多企業選擇的方向,今天跟投是否還是好的正向激勵方式需要重新思考,未來十年應該用什么激勵模式讓所有團隊整合團結在一起,和企業共同進步,這也是每家企業面對非常重要的課題。

最后,企業文化上對外是每家企業區別于其他企業的核心亮點,對內則是對兄弟姐妹員工聚攏在一起,共同奮斗的能力。這也是整個企業管理能力外在及內在最終體現的最核心要素。文章來源:本文由易居(中國)控股有限公司供稿。