康美藥業財務舞弊的動因分析及防范

2020-06-28 07:13:12尚菲

經營者 2020年9期

尚菲

摘 要 本文以2019年曝光的上市公司驚天丑聞——康美藥業股份有限公司(以下簡稱“康美藥業”)的財務舞弊為典型案例,運用“三角理論”對其動因進行分析,進而提出有針對性的防范對策,為社會公眾分析判斷上市公司財務舞弊提供借鑒和參考價值。

關鍵詞 康美藥業 財務舞弊 動因 防范

一、案件背景

(一)公司基本情況

康美藥業成立于1997年,主營中藥材種植和生產、中藥材貿易、中藥藥片、制劑的生產與銷售等。此外,康美藥業還涉足藥品研發、生產銷售、醫療器械生產等領域,是我國中藥行業的龍頭企業。康美藥業于2001年3月在上交所上市,證券代碼為600518。

(二)案件回顧

康美藥業多年來飽受存貸雙高的詬病。2018年10月,有媒體公開質疑康美藥業貨幣資金高、存貸雙高、大股東股票質押比例高和中藥材貿易毛利率偏高等,康美藥業旋即發布公告予以澄清。2018年12月,康美藥業收到中國證監會《調查通知書》,因涉嫌信息披露違法違規被證監會正式立案調查。2019年4月,康美藥業發布《關于前期會計差錯更正的公告》,對2017年財務報表進行差錯更正。2019年5月,康美藥業主動戴帽變更為“ST康美”。2019年8月,康美藥業收到證監會《行政處罰及市場禁入事先告知書》,認定康美藥業存在以下違法事實:2016—2018年累計虛增收入210.23億元、2016—2018年累計虛增營業利潤20.72億元;2018年虛增資產36.05億元;2017年虛增貨幣資金299.44億元;2016—2018年關聯方累計違規占用康美藥業資金116.19億元。康美藥業的財務舞弊金額之大令人觸目驚心,影響極為惡劣,嚴重挑戰廣大社會公眾的承受力,證監會對康美藥業處以60萬元的罰款,對康美藥業的實際控制人馬興田及其配偶許冬瑾分別處以90萬元的罰款,并采取終身證券市場禁入措施。

二、運用“三角理論”分析康美藥業財務舞弊的動因

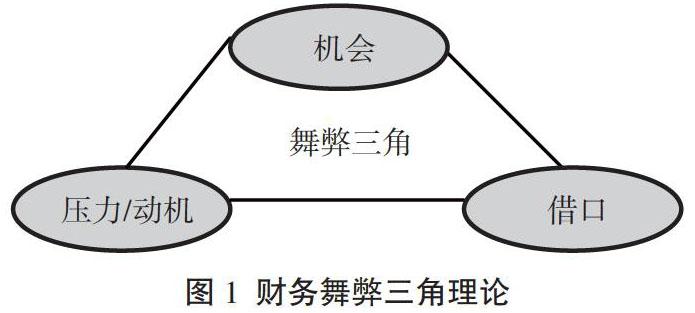

“三角理論”也被稱為“三因素理論”,該理論認為企業產生舞弊的原因是由壓力/動機、機會、借口3種因素組成的。其中,壓力/動機是舞弊行為產生的直接原因,可以來自企業內部,也可能產生于企業外部;機會是指由于企業內部管理存在漏洞而給舞弊者行使舞弊行為帶來的便利;借口指為撇清自身責任,舞弊者為自己的舞弊行為尋找的合理化理由。三者關系如圖1所示。下文分別從這3種因素著手,對康美藥業財務舞弊的動因進行分析。

(一)壓力/動機因素

康美藥業財務舞弊的壓力/動機因素主要包括償債壓力、政策壓力、融資動機及保市動機。

1.償債壓力

(1)分析康美藥業2015—2018年短期償債能力,結果見表1。

通常,現金比率、速動比率、流動比率等短期償債能力指標越高,表明公司的短期償債能力越強。從表1可以看出,康美藥業2015年、2016年、2017年更正前的短期償債能力基本持平,2017年更正后的短期償債能力則大幅下跌,現金比率由更正前的1.33下跌至0.16,速動比率由更正前的1.55下跌至0.62,流動比率由更正前的2.21下跌至2.03。2018年各項指標與2017年更正后基本持平,其中現金比率進一步下跌,僅為0.07,意味著康美藥業的短期償債能力在大幅下降。

(2)分析康美藥業2015—2018年的長期償債能力,結果見表2。

通常,資產負債率、權益乘數、產權比率等長期償債能力指標越高,表明公司的長期償債能力越弱。從表2可以看出,康美藥業 2015年、2016年、2017年更正前的長期償債能力相差較小,2017年更正后的長期償債能力略有下降,2018年進一步下降,意味著康美藥業的長期償債能力在逐漸下降。

償債能力的下降對還本付息壓力極大的康美藥業來說絕非好事。為防止這一不利信息被貸款行掌握,從而停止發放貸款或提前收回貸款,康美藥業必須瞞天過海,編造償債能力更強的財務報表,增加銀行的信心,確保銀行繼續向其發放貸款。

2.政策壓力

近年來,市場經濟下行,我國各行業普遍受到沖擊,經濟發展不理想,企業發展難,老百姓的日子更難,尤其是就醫問題越來越嚴峻。為緩解就醫難、就醫貴這一直接關系老百姓福祉的難題,國家在醫藥企業推行“兩票制”,給像康美藥業這樣的制藥企業帶來了巨大沖擊。受“兩票制”影響,醫藥企業之前支付給各級經銷商的“回扣”“傭金”“過票費”等,在“兩票制”出臺后經過“稅務籌劃”紛紛以“服務費”“會議費”“推廣費”的名義轉化到利潤表的“銷售費用”里,銷售費用大幅增加導致利潤直線下降。對于需要時刻向外界傳達良好業績的康美藥業來說,這是萬萬不能透露給市場的,所以康美藥業不得不選擇掩蓋事實,通過操縱利潤表來操縱廣大股民的注意力。

3.融資動機

康美藥業的融資方式主要有2種:一種是依賴股價的上漲或者增發股票;第二種是向金融機構貸款或發放債券。無論哪種方式,康美藥業都需要一套完美的財務報表。當實際情況與預期相悖時,為保證融資渠道暢通,康美藥業選擇通過財務舞弊來粉飾財務報表,從而同時達到上述兩個目的。

4.保市動機

我國證券監督管理部門對上市公司有著嚴格的要求,尤其是在盈利能力和財務狀況方面。如果上市公司在兩個連續的會計年度內不斷虧損,就存在退市的風險,如果3個會計年度連續虧損,則會被直接終止上市資格。因此,上市公司一旦出現經營不善或者虧損跡象時,通常會鋌而走險通過財務舞弊來實現凈利潤扭虧為盈,向投資者傳遞公司業績良好的信號,營造企業經營良好的假象,康美藥業也不例外。

(二)機會因素

1.治理結構不完善

完善的公司治理結構能有效防范風險,而股權結構是公司治理結構的基礎,股權過于集中會影響治理結構,極易引發財務舞弊。康美藥業實際控制人馬興田及其配偶許冬瑾直接或間接持有公司37.64%的股權,“一股獨大”明顯。在康美藥業“爆雷”前,馬興田、許冬瑾還分別擔任董事長、副董事長、總經理、常務副總經理等職務,這種治理結構嚴重影響董事會的決策,為財務舞弊提供了“溫床”。

2.內部控制失效

康美藥業自2001年上市以來,連續18年聘任廣東正中珠江會計師事務所(特殊普通合伙)(以下簡稱“正中珠江”)為其開展年度審計及內部控制(以下簡稱“內控”)審計,多年來正中珠江對康美藥業內控審計均未發現重大缺陷。然而,在康美藥業案發后,正中珠江為康美藥業出具的2018年內控審計報告中卻認為康美藥業內控存在重大缺陷,并出具否定意見審計報告。在報告中,正中珠江認為康美藥業存在內控流程不完善、制度執行不到位、會計核算不規范、會計信息質量低下、內部治理機制不完善等缺陷。與此趨同,康美藥業內控評價報告在2017年之前一直為“不存在重大缺陷,評價有效”,2018年卻一反常態改為“存在重大缺陷,評價無效”,與內控審計報告結論一致。由此可見,康美藥業制定的內控措施和手段均流于形式,公司整體缺乏風險意識和內控意識,內控嚴重失效。

3.會計師事務所獨立性喪失

康美藥業2017年虛增貨幣資金299.44億元的消息一經曝出,公眾嘩然,是何等高明的手段可以逃脫嚴苛的貨幣資金審計。經查實,康美藥業大量使用偽造、變造銀行對賬單,虛構大額存單等手段虛增貨幣資金。2017年審計中,注冊會計師執行函證程序時對大額貨幣資金通過郵寄方式函證,僅有少量賬戶執行現場函證程序。在案發后的2018年審計中,注冊會計師獲得的上期(2017年)重要賬戶銀行流水與2017年同一銀行賬戶流水存在不一致。以上事實使我們有理由懷疑會計師事務所的獨立性受到影響,貨幣資金審計存在故意執行審計程序不到位的嫌疑。

4.外部監管不力

多年來,社會上對康美藥業質疑不斷。投資者劉志清自2014年8月起多次向證監會實名舉報康美藥業存在虛假回購、虛假陳述、財務造假等違法行為,要求證監會予以查處。但收到的答復是“未發現康美藥業存在舉報所涉的違法情況”。康美藥業之所以能夠在多方質疑的情況下依然穩健屹立,可以歸結為兩個監管不力:一是證監會監管不力,對康美藥業年報及相關信息披露沒有及時進行核查考證,對外界質疑未予重視,放任康美藥業的舞弊行為,最終引發嚴重后果;二是注冊會計師協會對會計師事務所監管不力、流于形式,未能起到實際監督作用。

5.舞弊成本過低

證監會對康美藥業罰款60萬元,對康美藥業的實際控制人馬興田及其配偶許冬瑾分別處以90萬元的罰款,與康美藥業2016—2018年累計虛增收入210.23億元相比,相差懸殊。處罰與收益嚴重失衡,舞弊成本過低。

(三)借口因素

顯而易見的財務舞弊事實,康美藥業卻找出各種借口否認舞弊性質,為自身開脫。例如,公司將各項舞弊結果的原因全部歸結為錯誤,財務報表層面都為會計差錯:核算錯誤、款項支付錯誤、收入統計錯誤、成本結轉錯誤等。康美藥業的實際控制人馬興田接受記者采訪時表示,“財務差錯和財務造假是兩件事”,他認為康美藥業是會計差錯,而產生大量會計差錯的原因為公司業務發展太快、內控措施不健全、財務管理機制不完善等,總之不是財務舞弊。這些借口為舞弊提供了“合理化”外衣,蒙蔽了社會公眾。

三、財務舞弊防范對策

(一)完善公司治理結構

第一,優化股權結構,防止“一股獨大”,可以考慮選擇多個占股比例較高的大股東共同管理上市公司。

第二,完善獨立董事制度。首先應由中小股東對獨立董事進行提名,更好地保障獨立董事形式上和實質上獨立;實施獨立董事責任監督制度,對于監督不到位的獨立董事,要列入獨立董事黑名單,收回獨立董事報酬,嚴重的要進行處罰。

第三,提升監事會的職權,考慮賦予監事會罷免董事和高管的權力,真正發揮監事會的“監事”作用。

(二)加強內部控制的有效性

營造良好的內控環境,增強各級人員的風險意識,建立內控制度并嚴格執行,堅持不相容崗位分離原則,保證暢通的信息系統,充分發揮內部審計的作用,從上到下筑牢內控堡壘。

(三)增強審計的獨立性

打破現行的受托關系,可考慮在會計師事務所與委托方之間增加一道屏障,比如地方注協,起到潤滑作用,好比日常生活中常用的支付寶,從而保證會計師事務所和審計人員的獨立性不受威脅。加強對審計人員的法制教育、職業道德教育,對其進行及時警醒,利劍高懸。通過不斷合并與重組,尤其是跨地域的合并,逐步提高資本市場審計服務的集中度,調整審計市場結構,提高審計質量。

(四)強化外部監管

一是強化證監會及地方證監局的監管,配備高素質的辦案人員,成立上市公司專項研究小組,對上市公司的年報進行分析比對,發現異常及時跟蹤,認真對待公眾舉報,有效地防范上市公司財務舞弊進一步蔓延。二是強化注冊會計師協會對會計師事務所及其執業人員的監管,重視職業道德教育和執業水平教育,強調風險管理的重要性。

(五)加大處罰力度

我國目前的法律規定,上市公司財務舞弊最高處罰限額為60萬元,個人處罰的最高限額為30萬元,不止一項罪名的會數罪并罰,過低的違法成本,難以形成有效的威懾。根據經濟效益原則,只要財務舞弊為上市公司帶來的收益大于60萬元,那么財務舞弊就是可操作的。通過財務舞弊,上市公司獲得的收益通常會達到千萬級、億級直至康美藥業的百億級別。因此,要防范財務舞弊,必須從源頭上著手,加大處罰力度,當處罰金額遠遠高于收益時,舞弊就不會隨隨便便發生,理性的經濟人會自覺放棄舞弊行為。

(作者單位為中天運會計師事務所<特殊普通合伙>海南分所)

參考文獻

[1] 趙選民.從“存貸雙高”看企業財務舞弊——以康美藥業為例[J].經營與管理,2019(12):54-56.

[2] 唐昆.基于康美藥業內控失敗的案例分析[J].現代商貿工業,2019(26):164-165.

[3] 王秀珍.康美藥業財務造假案例分析[J].經濟師,2020(2):98-100.

[4] 皮海洲.康美藥業財務造假事件的背后[J].中國外資,2019(9):78-79.

[5] 黃世忠.康美藥業財務造假延伸問題分析[J].財會月刊,2019(17):3-6.

[6] ST康美.關于收到中國證券監督管理委員會《行政處罰及市場禁入事先告知書》的公告[DB/OL]. www.cninfo.com.cn,2019-08-17.