新債務重組準則下以房抵債的稅會處理

2020-06-29 07:19:13卜繁強

國際商務財會 2020年6期

卜繁強

【摘要】債務重組準則修訂后,新準則適用范圍擴大,會計處理方法有新變化。文章以房地產開發企業和建筑企業以房抵頂工程款為例,探討其會計處理和稅務處理。

【關鍵詞】債務重組;以房抵債;稅會差異

【中圖分類號】F272.92

在建設施工領域,以房抵頂工程款是常見的現象。《企業會計準則第12號——債務重組》(以下稱新債務重組準則)修訂發布后,以房抵債業務會計處理有了新的變化,稅會差異進一步加大。筆者以建筑房地產開發企業為例,分析其以房抵頂工程款的稅會處理。

一、新準則適用范圍及會計處理新變化

新債務重組準則不再以“債務人發生財務困難”和“債權人作出讓步”作為判斷標準,擴大了債務重組準則的適用范圍,建筑企業只要發生以房抵債業務,無論業主是否發生財務困難,也無論抵債的不動產公允價值是否低于應收賬款賬面價值,均應按照新債務重組準則進行會計處理。

房地產開發企業以開發產品抵償工程款,屬于新債務重組準則中的債務人以非金融資產清償債務,其會計處理與原債務重組準則相比發生了較大變化。

(一)債權人會計處理

債權人以所放棄債權的公允價值和可直接歸屬于該資產的相關費用,作為抵債資產的入賬價值,所放棄債權的公允價值與其賬面價值的差額,計入當期損益。

新債務重組準則以放棄債權的公允價值作為抵債資產的初始計量基礎,改變了原債務重組準則以受讓資產公允價值計量的做法,與存貨、長期股權投資、固定資產等其他準則對資產的初始計量方式保持一致。原債務重組準則下,債權人作出讓步導致的損失,在“營業外支出”科目中核算,新債務重組準則將重組債權視為金融資產,其公允價值與賬面價值之差,在“投資收益”科目中核算。

(二)債務人會計處理

債務人應當在相關資產和所清償債務符合終止確認條件時予以終止確認,所清償債務賬面價值與轉讓資產賬面價值之間的差額計入當期損益。

原債務重組準則要求債務人首先確定償債資產的公允價值,然后將償債資產的公允價值與所清償債務的賬面價值之差確認為債務重組損益,再將償債資產的公允價值與其賬面價值之差確認為資產處置損益。實務中,對兩者進行區分不符合成本效益原則,新債務重組準則將其予以合并,統一在“其他收益——債務重組收益”科目反映,簡化了債務人的會計處理。

二、增值稅和所得稅的處理

(一)增值稅的處理

房地產開發企業以開發產品償債,屬于增值稅的應稅行為,應當在不動產交付時發生納稅義務,按照適用稅率或征收率計算繳納增值稅,向建筑企業開具銷售不動產的增值稅發票。根據現行增值稅政策的規定,房地產開發企業以房抵債,沒有取得以貨幣資金計量的銷售額,應當按照其最近時期銷售同類不動產的平均價格確定銷售額,即應以市場公允價值作為銷售額。

建筑企業接受以房抵債,可以分解為兩筆業務,一是購買不動產,取得增值稅專用發票上注明的進項稅額符合條件的可以抵扣;二是視同收到業主欠付的工程款,收款當天發生納稅義務,應當按照適用稅率或征收率計算繳納增值稅,向房地產開發企業開具建筑服務業的增值稅發票。銷售額應以抵債協議中約定抵償的金額為準。

(二)企業所得稅的處理

對建筑企業而言,抵債資產的計稅基礎應為不動產的公允價值,即房地產開發企業開具的專票上注明的不含稅金額(如抵債資產屬于不得抵扣進項的情形,則為含稅金額),這一金額通常情況下會與抵債資產的入賬價值存在差異,進而形成暫時性差異,后續計提折舊時需要進行納稅調整。

對房地產開發企業而言,以房抵債業務的企業所得稅與會計處理一般不存在差異,無需進行納稅調整。特定情形下,如房地產開發企業在債務重組中取得債務重組所得,符合《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)第六條第(一)款關于特殊性稅務處理的規定,在對債務重組所得按五年均勻計入應納稅所得額時,需要將“其他收益—債務重組收益”會計科目中核算的資產處置損益部分剔除。

三、案例分析

(一)案例背景

甲公司為房地產公司,乙公司為建筑公司,均適用企業會計準則,甲公司欠付乙公司工程款545萬元,對應項目為一般計稅項目,稅率為9%,合同約定的付款日期是2020年5月8日,乙公司對此債權以攤余成本進行計量。

1.初始確認分錄為:

借:應收賬款 545萬

貸:合同結算——價款結算 500萬

應交稅費——待轉銷項稅額 45萬

截至債務重組日,乙公司對此筆債權已計提壞賬準備95萬元。

2.甲公司對此筆債務以攤余成本進行計量,初始確認分錄為:

借:開發成本——建安工程費 500萬

其他應付款——待轉稅額 45萬

貸:應付賬款 545萬

3.2020年5月9日,經甲乙公司協商,甲公司擬以其開發的一棟商鋪抵償給乙公司,抵償之后,雙方債權債務結清。該棟商鋪的成本為360萬元,根據甲公司最近時期同類房屋銷售價格計算,其市場價格為436萬元,適用增值稅稅率為9%。

4.2020年5月11日,甲乙雙方辦理了商鋪交付手續,甲公司向乙公司開具不動產增值稅專用發票1張,金額400萬元,稅額36萬元,乙公司向甲公司開具建筑服務增值稅專用發票1張,金額500萬元,稅額45萬元。

抵債當日,乙公司對甲公司的應收賬款公允價值為460萬元,乙公司繳納契稅等稅費13萬元。乙公司將此商鋪作為固定資產核算。

(二)稅會處理

1.乙公司在對固定資產初始確認時,應以放棄債權的公允價值460萬元和支付的相關稅費13萬元作為入賬價值,放棄債權的公允價值460萬元與其賬面價值450(545-95)萬元之差,計入“投資收益”科目。

借:固定資產 473萬

壞賬準備 95萬

貸:應收賬款 545萬

銀行存款 13萬

投資收益 10萬

由于甲公司給乙公司開具了專用發票,對應的稅額為36萬元,乙公司可以抵扣進項稅,應對固定資產入賬價值進行調整:

借:應交稅費——應交增值稅(進項稅額) 36萬

貸:固定資產 36萬

至此,固定資產的初始入賬價值為437萬元,此外,乙公司提供建筑服務本月發生納稅義務,應確認銷項稅額45萬元:

借:應交稅費——待轉銷項稅額 45萬

貸:應交稅費——應交增值稅(銷項稅額)45萬

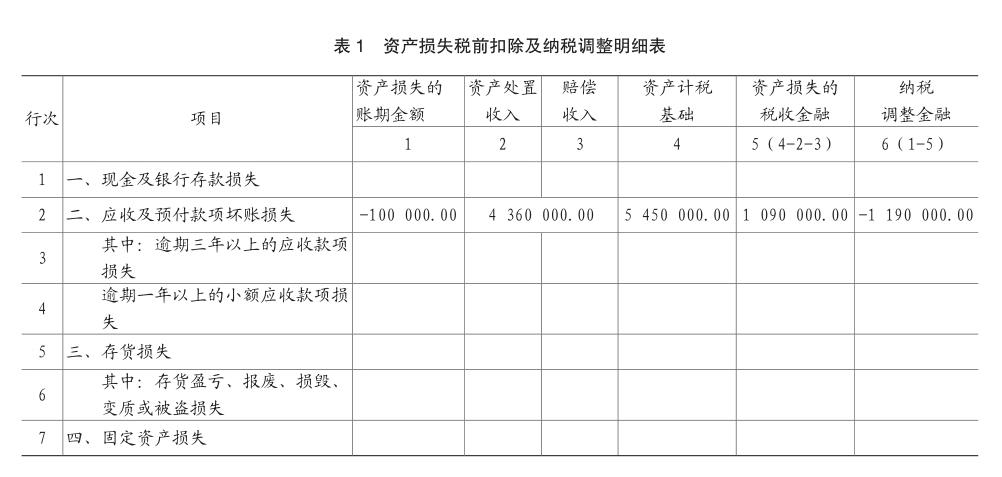

2.乙公司企業所得稅的處理。本筆業務,不考慮13萬元的契稅,實質上是乙公司以計稅基礎為545萬元的應收賬款,換取了甲公司含稅公允價值為436萬元的不動產,“虧損”了109萬元,賬面上又確認了收益10萬元,因此應通過A105090表調減當期應納稅所得額119萬元,如表1所示。

乙公司固定資產的計稅基礎為413萬元,與發票上不含稅金額與契稅完稅憑證記載的金額之和相等,賬面價值437萬元,產生應納稅暫時性差異24萬元,確認遞延所得稅負債24萬元×25%= 6萬元:

借:所得稅費用 6萬

貸:遞延所得稅負債 6萬

3.甲公司以非金融資產清償債務,不再區分資產處置損益和債務重組損益,即便是存貨,也不確認主營業務收入,而是將所清償債務賬面價值545萬元與轉讓資產賬面價值360萬元之差,扣除應確認的銷項稅額36萬元之后,余額計入“其他收益—債務重組收益”科目。

借:應付賬款 545萬

貸:開發產品 360萬

應交稅費——應交增值稅(銷項稅額)36萬

其他收益—債務重組收益 149萬

同時確認可以抵扣的進項稅:

借:應交稅費—應交增值稅(進項稅額) 45萬

貸:其他應付款—待轉稅額 45萬4.甲公司企業所得稅的處理。由于甲公司賬務處理時已經確認了149萬元的收益,因此無需再填報A105010申報表的視同銷售收入和視同銷售成本,149萬元全部納入當年的應納稅所得額。但需注意,甲公司本筆業務確認其他收益149萬元,并非全部是債務重組所得,其具體構成包括:存貨銷售毛利40萬元,債權人債務豁免109萬元,這個109萬元才屬于債務重組利得。因此,如果甲公司符合財稅〔2009〕59號規定的特殊性稅務處理條件,允許五年均勻計入應納稅所得額的金額,只能以109萬元為限。

主要參考文獻:

[1]財政部會計司編寫組.《企業會計準則第12號——債務重組》應用指南[M].中國財政經濟出版社,2020.

[2]何廣濤.建筑企業增值稅管理與會計實務[M].中國財政經濟出版社,2020.