生態文明視角下環境會計信息披露探究

2020-06-29 07:55:14李寒蕾孟憲寶秦曉彤

中小企業管理與科技·上旬刊 2020年4期

李寒蕾 孟憲寶 秦曉彤

【摘? 要】隨著全球環境問題逐漸加劇,國內外企業和學者對環境會計信息披露的重視程度逐漸增加。論文根據2013—2018年上市公司環境會計信息披露的狀況,通過對比對我國目前的環境會計信息披露現狀進行了研究。通過對比發現我國上市企業環境信息披露質量問題,提出了與問題相對應的解決策略,以期幫助企業和社會維護更好的信息披露大環境。

【關鍵詞】環境會計;信息披露;解決對策

【Abstract】 With the aggravation of global environmental problems, enterprises and scholars at home and abroad have paid more and more attention to environmental accounting information disclosure. According to the situation of environmental accounting information disclosure in 2013—2018 of listed companies, this paper studies the current situation of environmental accounting information disclosure in China through comparison. Through the comparison, we find the quality problems of environmental information disclosure of listed enterprises in China, and put forward corresponding solutions to the problems, so as to help enterprises and society maintain a better environment for information disclosure.

【Keywords】 environmental accounting; information disclosure; solutions

1 引言

隨著我國工業化進程的逐漸加快,環境污染問題已經成為了當務之急。尤其是許多工業企業對環境的污染已對人類的生活造成了極大的傷害,在這一背景下環境會計這門學科也在國內越來越被重視。而作為生態文明建設主體的企業,是否正確在財務報表中披露反映其社會責任履行狀況的環境會計信息,是國家、企業利益相關者和社會公眾共同關注的重要問題。

從國內外學者的研究來看,環境會計理論內容研究已相當寬泛,但深度不夠。研究結論大多浮于理論層面而并沒有與實際操作銜接,從理論到實踐的轉換仍需要更多的研究投入。除此之外,企業在披露環境信息時面臨著許多不同的聲音,眾說紛紜的結果對環境信息的披露產生了較大的影響。本文在此基礎上利用文獻分析法和比較分析法,通過近幾年我國上市企業環境會計信息披露情況,發現其存在的問題,找出原因,最后得出相對應的對策。

2 我國企業環境會計信息披露現狀

由于環境問題已然引起了全世界的廣泛關注,國外許多經濟學家開始將環境問題與會計核算相互結合。早在20世紀70年代,正式的環境會計體系已經建立于西歐一些地區。現在西方大多數企業對于自身環境方面的會計信息的披露秉承著主動與自愿的特點。由于法律的嚴格和企業相關利益者與社會公眾的督促,這些都促進了西方國家對環境會計信息披露體系的建設和完善。

而在國內,國家對空氣質量、綠化水平等方面高度重視,反映環境會計工作結果的環境會計信息披露也越來越受到重視。在被要求披露環境會計信息的重污染企業中,占比較高的為上市公司,其中只有大約50%的公司會主動披露環境會計信息,但是披露的信息也存在很大問題。

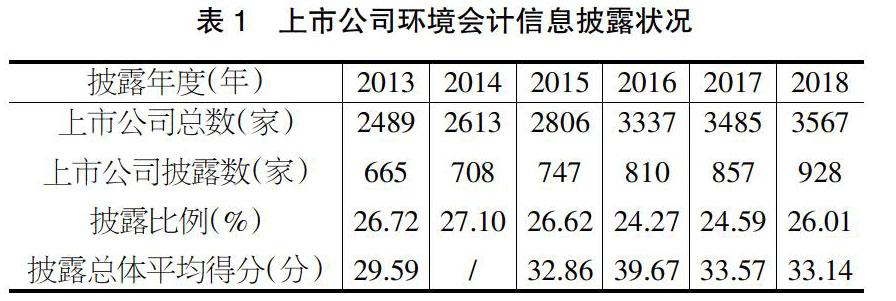

如表1所示,上市公司是我國發布相關環境責任信息報告的主體。數據顯示,盡管披露環境信息的企業每年都在增加,但總體來說披露比例仍然較低,披露總體平均得分不足40分,處于發展階段。除此之外,報告指出,報告信息披露必須要經過第三方機構的審驗,這是不可缺少的環節。《中國上市公司環境責任信息披露評價報告(2018)》顯示:在928家上市公司的披露報告中,僅有101份報告經過了第三方機構審驗,較往年有所提升,但在總體上顯示披露信息的公信力仍有待提升。

3 我國環境會計信息披露存在的問題

3.1 環境會計信息披露質量不高

我國目前對環境會計信息披露暫無具體的統一要求,現階段大部分企業環進行披露時,往往只選擇有利于企業自身發展的信息進行披露。而對于那些偏負面但同時對環境和企業的發展有共同作用的信息避之不談。企業在披露環境信息時趨利避害,避重就輕。除此之外,由于沒有明確規范的信息披露形式,各行業間形式不相同,導致信息沒有可比性,無法在不同企業間、不同行業間進行比較[1]。

3.2 主動披露企業數量較少

從目前的政策來看,我國目前只強制要求重污染行業中的上市公司進行環境信息的披露,而非重污染行業企業可根據企業自身意愿自主選擇是否進行環境信息的披露,國家并沒有對此作出明確要求。但從數據來看,主動披露的企業數量較少,除占一定比例的上市公司進行披露外,仍然有一大部分上市公司和許多未上市公司沒有進行披露。

3.3 環境會計信息披露內容有缺陷

從目前的上市公司披露的環境會計信息來看,大多數企業更喜歡披露與環境相關的貨幣信息,如排污費、環保稅費或者政府的相關補助。而非貨幣信息,如環保效益等指標在環境會計信息報告中很少體現。這導致無法滿足報告使用者在投資、籌資、決策等方面的需要,也無法了解該企業是否能夠以更加健康和良好的形象持續經營下去[2]。

4 我國環境會計信息披露存在的問題及原因

4.1 環境會計信息披露制度不健全

目前我國為加大環境保護已經出臺了如《環境保護法》等一系列的法律法規。但是類似法律更多的只起到了一個督促的宏觀作用。由于沒有法律的約束,僅憑企業自身自覺性來完成對環境會計信息披露的相關要求是有些困難的。即使有些企業自覺披露相關信息,其披露信息的方式、質量也沒有具體的準則規定,難以有一個確切的指標來衡量信息的準確性。

4.2 企業家社會責任缺失

由于目前我國準則規范對于環境會計信息的披露不具有強制性,大多數企業不主動甚至不愿意去披露相關信息。當下有許多企業家不能以可持續發展的眼光看待企業的發展,企業管理人員的意識不到位,無法下傳至企業各個部門,也就導致了企業內部人員環保意識的薄弱;會計人員也不重視企業環境及資源占用的數據收集[3]。

4.3 環境會計人才緊缺

環境會計雖然在理論層面有了不小的進步,但在實務操作的過程中,仍然有很大的不足。有一部分原因則源于專業的環境會計人才十分緊缺。對于環境信息的處理,會計人員要區分環境成本并對其進行資本化和費用化,還要將其根據不同的企業、不同的部門進行合理的分配和攤銷。這些都要求會計人員必須熟知環境會計相關知識。而現階段環境會計人才儲備不足,導致各企業沒有發布環境信息的觀念,有的即使對環境信息進行了披露,其信息的內容質量和實用性也存在不足。

5 環境會計信息披露問題解決對策

5.1 健全相關法律法規,加大執法力度

我國在環境會計信息披露方面專門的法律法規還不夠全面。只有建立起健全的法律法規體系,才能讓企業在披露環境信息時有法可依、有據可循,才能加強環境會計督促的可實施性[4]。

5.2 提高企業主動披露意識

提高企業主動披露的意識要從兩點出發。第一點是要企業的領導者發揮作用。企業的領導者可以通過下達各種企業內部制度和規定提升企業其他員工對環境會計信息的重視程度。第二點則建議企業邀請專業人員進行環境會計知識的培訓從而提高員工學習的積極性。

5.3 大力培養環境會計專業人才

由于企業對環境會計的不重視,導致目前社會并沒有太多環境會計專業人才,高校也不注重培養相關人才。當企業中的會計人員不具備相關的環境學科知識,也就無法對應披露的環境信息進行篩選和判斷。因此,我們應順應環境會計快速發展的趨勢,大力培養環境會計專業人才,從而幫助企業更好地進行環境會計核算。

6 結語

綜上所述,雖然環境會計已經在我國發展了超過20年,但我國企業在環境會計信息披露方面仍有許多不足。筆者認為,其最重要的原因是沒有一個較為規范的環境會計信息披露制度規范。企業在環境會計信息披露時總是報以草草了事的態度。但隨著環境的日益惡劣,生態文明建設已成為我國現代化建設的重要舉措。因此,我國企業應該積極響應國家戰略,更加重視環境會計,做好環境會計的信息披露。

【參考文獻】

【1】包彬麗. 淺析環境會計信息披露現狀[J].商情,2013(011):1.

【2】丁海. 我國上市公司環境會計信息披露實證研究[J].商場現代化, 2017(016):116-117.

【3】葉曉康.基于可持續發展視角下的上市公司環境會計信息披露探析[J].審計與理財,2016(6):40-42.

【4】范瑩瑩.企業社會責任報告視角的上市公司環境信息披露問題研究[J].內蒙古財經大學學報,2017(3):33-34.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:08:21

現代經濟信息(2016年19期)2016-10-20 16:33:13

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國科技博覽(2016年19期)2016-10-19 13:57:34

商場現代化(2016年22期)2016-10-18 21:08:27

商場現代化(2016年22期)2016-10-18 20:35:24

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03