商業銀行線上供應鏈金融信用風險實證分析

2020-07-04 12:17:10尹思源王范宇張洋

科學與財富 2020年15期

尹思源 王范宇 張洋

摘 要:以吉林省的汽車行業作為典型研究對象,檢驗線上供應鏈服務的信用風險評價指標體系。首先運用主成分因子分析方法提取主成分,然后運用二元 Logistic 回歸模型進行估計,得出商業銀行在進行線上供應鏈金融業務的貸款決策時評價中小企業信用風險的回歸方程的因子系數。最后,完成對模型的檢驗。

關鍵詞:商業銀行;供應鏈金融;主成因子分析;Logistic模型分析

一、引言

隨著商業銀行線上供應鏈金融業務的開展,對于其風險的評估變得越來越重要。由于線上供應鏈金融業務的多樣化和復雜性,其信用評價體系的構建需要從多方角度進行綜合考量。本課題的前期研究構建了線上供應鏈金融信用風險評價指標體系,并應用該體系來構建Logistic信用風險評價模型,以檢測中小企業是否值得商業銀行開展線上供應鏈金融業務。

二、線上供應鏈金融信用風險評價指標體系

商業銀行線上供應鏈金融業務信用風險評價指標體系由四個一級指標,8 個二級指標,16個三級指標構成,如表1所示:

三、數據的來源及處理

本文在商業銀行視角下的信用風險的實證分析基于中小企業展開。但并不是所有的上市中小企業都參與線上供應鏈金融。因此,首先要找出我國供應鏈金融業務活躍行業,然后確定上下游企業,最后再進行財務數據的收集。

目前,供應鏈金融業務的服務對象主要集中在汽車、房地產、鋼鐵等板塊,并以汽車行業為典型代表(李路洋,2016),故本課題確定以吉林省的汽車行業作為研究對象。樣本篩選方法如下:以供應鏈核心企業為中心,搜索其上下游有關的中小企業,再通過企查查、東方財富等網站獲得財務相關的五年面板數據。以10家中小企業作為樣本,劃分為三大行業:汽車零部件行業,生產裝備行業,電子控制行業。其中,核心企業控股零部件2家,其他零部件4家,生產裝備行業1家,電子控制行業3家。

自變量的選取,本文樣本數據來自2014-2018年度 10家中小企業的5 年的財務數據。此外,由于我國金融信貸行業信息共享程度不高,特別中小企業的經營交易數據較難獲得(張沛,2016)。因此本文對定性指標采取五級量表的方式的形式進行打分。劃分標準為:1到 5分,其中最高分為5分。

在因變量的選取方面,需要衡量的因變量為中小企業發生信用風險的違約概率。本文根據《企業績效評價標準值》中的“帶息負債比率值”為標準來判斷中小企業的是否存在信用風險。當期帶息負債比率值高于行業標準值時,我們認為它有信用風險;反之則無。當其存在信用風險時值置 1;反之置 0。據此,將50組樣本數據分為17組有風險數據和33組無風險數據。

四、模型的構建

我們在上文的信用風險評價指標體系的基礎上,使用SPSS 24.0進行分析。首先,運用主成分因子分析方法提取主成分。其次,運用二元 Logistic 回歸模型進行估計,得出商業銀行在進行線上供應鏈金融業務的貸款決策時評價中小企業信用風險的回歸方程的因子系數。最后,完成對模型的總體檢驗和系數檢驗。

1、描述統計分析

本文將采用二元回歸的Logistic模型對中小企業依托商業銀行線上供應鏈貸款的違約概率進行計算,由于研究的主體是商業銀行對中小企業進行信用評估,因此主要采用的指標大都是中小企業性質有關的。首先我們使用SPSS24.0對我們采集的指標進行描述統計分析,16個的描述統計結果如下表:

2、主成因子分析

為了避免已有的變量有較強的相關性以及同時降低本文的16個自變量中的引發的高難度的統計分析,我們將通過主成分因子分析對變量進行合成重組,用不相關的一組新的變量來進行替代處理,以免出現多重共線性的問題。

在主成分分析之前,先對樣本數據進行了KMO和巴特利特檢驗,看是否可以進行主成分因子分析。使用SPSS 24.0我們得到的圖如下所示,一般認為,KMO大于0.5可以進行主成分因子分析,0.6——0.8表示一般,0.8以上就非常合適,而低于0.5則不適合用主成分因子分析。本文得到的KMO值為0.645,表明可以進行。

接下來采用最大方差對成分矩陣進行旋轉,設定以特征值大于1的為標準將主成分進行提取。得出的結果如下表所示:

從上表可以看出提取的因子總計有五個,這五個因子對方差解釋度在72.878%,可以用這5個因子對其他變量進行解釋并替代。下表為旋轉后的成分矩陣:

從上表可以看出,銷售利潤率、凈資產收益率2、資產增長率、利息保障倍數、應收賬款周轉率在因子1上有很高的載荷系數,記為F1;而銷售凈利率、凈資產收益率2、速動比率1和信息化水平在因子2上有很高的載荷,記為F2,速動比率2和流動比率以及存貨周轉率在因子3上有很高的載荷記為F3;在因子4中,速動比率1和行業發展階段以及信用水平載荷較高,記為F4;而銷售增長率和信用水平、合作頻率、信息化水平在因子5中載荷較高記為F5。

3、Logistic模型分析

Logistic模型作為現階段衡量信用風險比較成熟的非線性評估模型,能夠為企業風險評估提供相對準確的數據,以便于企業針對不同資產和業務做出正確及時的反應和調整。

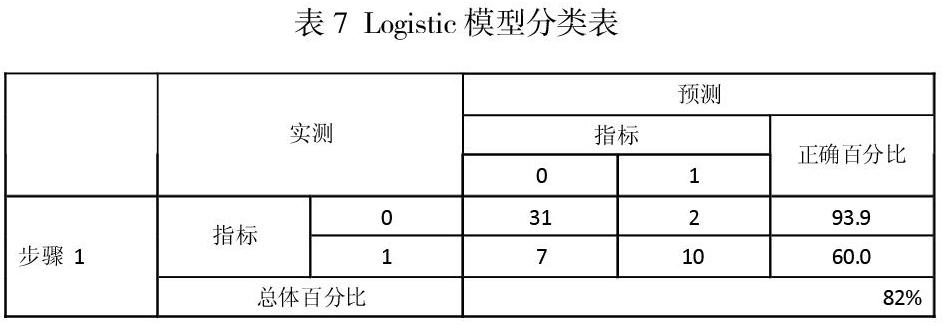

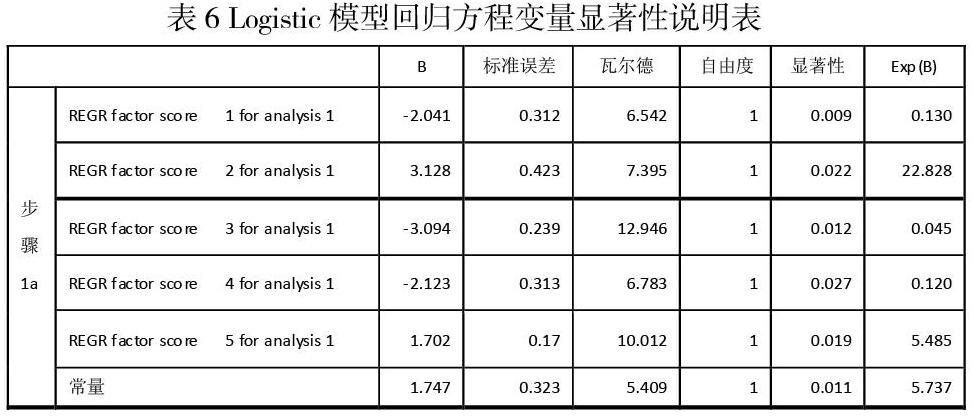

在本文的模型模擬中,我們將上文中主成分分析得出的五個因子作為自變量,將企業是否違約取值為0和1作為因變量建立Logistic模型,得出企業的違約概率P。P值等于0.5是中小企業是否存在違約信用風險的臨界值,P值越接近0,說明違約的風險越小,企業的信用水平優秀,反之則企業越有可能違約。運用SPSS 24.0統計軟件對主成分進行Logistic模型回歸分析,結果如表6和表7所示:

根據Logistic模型的含義,由上表內容我們可以得出以下Logistic模型回歸方程:

其中五個因子的回歸系數分別為-2.041、3.128、-3.094、-2.123以及1.702,其絕對值大小體現因子對影響違約概率的貢獻大小,其中系數數值為負的,代表其與公式中的違約概率P成負相關。

從表7中的結果可以得知,在50個樣本中,對于實際中觀測中33個信用良好的指標值(不同年份的不同企業),本文的模型模擬預測結果為31個無風險,準確率為93.9%;對于實際觀測中風險較大的17個指標值,本文的模型模擬預測結果為10個有風險,準確率為60%;綜合整體的正確百分比為82%。

五、模型檢驗

為了驗證本文模型的正確性和合理性,模型的檢驗主要分為兩方面。

首先是對主成分因子的顯著性進行檢驗,本文中直接使用Wald值以及顯著性來體現五個主成分因子是否合理,從表6中可以直觀地看出,五個因子的顯著性都明顯的低于0.05,并且Wald值較高,充分說明各因子在對因變量,即違約指標的構建過程中起到十分重要的作用。

然后我們進行Logistic回歸方程的顯著性檢驗,如表8所示:

從表8中可以看出,顯著性均落在非常小的數值上,遠遠小于0.05,證明在本文的Logistic模型在很大程度上可以代表現實中風險發生的真實情況。

六、實證結果分析結論

本文運用SPSS24.0中的二元Logistic回歸模型對商業銀行線上供應鏈金融業務進行了實證分析,得出以下主要結論:

1、本文所構建的二元Logistic模型可以穩健的評價商業銀行線上供應鏈金融業務里中小企業發生信用違約的可能性。本文所構建四個一級指標:宏觀環境、核心企業、中小企業、線上供應鏈金融業務都對企業的信用風險有顯著的影響,五個主成分析法所提取的主成分也均可以有效衡量線上供應鏈金融業務中存在的違約可能性。

2、因子F1和信用風險發生的概率成負相關關系。F1中,銷售利潤率、凈資產收益率、資產增長率、利息保障倍數、應收賬款周轉率符號為正,即與F1成正相關關系,與信用風險發生的概率成負相關關系。這些指標的取值越大,則中小企業發生信用風險的概率越小,該企業信用水平越高。

3、因子F2和信用風險發生的概率成正相關。F2中,銷售凈利率、凈資產收益率、速動比率和信息化水平符號為負,和信用風險發生的概率成負相關關系。這些指標的取值越大,則中小企業發生信用風險的概率越小,該企業信用水平越高。F2中所提取的大部分指標都反映了核心企業在構建信用評價體系中的重要性。

4、因子F3和信用風險發生的概率成負相關關系。F3中,速動比率和流動比率以及存貨周轉率的符號為正。這些指標的取值越大,則中小企業發生信用風險的概率越小,該企業信用水平越高。F3中的指標均反映了償債能力與信用風險有很大的關聯。

5、因子F4和信用風險發生的概率成負相關關系。F4中,速動比率和行業發展階段以及信用水平符號為正。這些指標的取值越大,則中小企業發生信用風險的概率越小,該企業信用水平越高。F4中的指標大部分反映了宏觀經濟環境和中小企業信用水平對于信用風險的影響。

6、因子F5和信用風險發生的概率成正相關關系。F5中,銷售增長率和信用水平、合作頻率、信息化水平符號為負。這些指標的取值越大,則中小企業發生信用風險的概率越小,該企業信用水平越高。F5中的指標大部分衡量了線上供應鏈金融業務指標對于信用風險所帶來的的影響。

參考文獻:

[1]李路洋.線上供應鏈金融信用風險評價研究[D].天津:天津財經大學,2016:55-57.

[2]張沛.線上供應鏈金融平臺合并對融資效率的影響[D].上海:東華大學,2016.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07