套期保值、信息透明度和企業(yè)價(jià)值

2020-07-06 03:20:51李永臣王默

合作經(jīng)濟(jì)與科技 2020年13期

關(guān)鍵詞:信息質(zhì)量

李永臣 王默

[提要] 本文以2013~2017年有色金屬行業(yè)上市公司為樣本,研究套期保值對(duì)信息透明度和企業(yè)價(jià)值的影響,并進(jìn)一步探究信息透明度對(duì)套期保值與企業(yè)價(jià)值關(guān)系的調(diào)節(jié)作用。從而,進(jìn)一步豐富了套期保值與信息透明度和企業(yè)價(jià)值的文獻(xiàn),為完善套期保值信息披露、提高信息透明度提供依據(jù)。

關(guān)鍵詞:套期保值;信息透明度;企業(yè)價(jià)值;信息質(zhì)量

中圖分類號(hào):F275.2;F832.51 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2020年4月6日

一、引言

為適應(yīng)國(guó)內(nèi)套期保值業(yè)務(wù)的需求,財(cái)政部2006年發(fā)布并于2014年、2017年兩次修訂了《企業(yè)會(huì)計(jì)準(zhǔn)則24號(hào)——套期保值》,對(duì)企業(yè)套期保值業(yè)務(wù)的確認(rèn)、計(jì)量、列報(bào)和披露做出了規(guī)定。但是,套期保值會(huì)計(jì)準(zhǔn)則中仍然存在著大量自由裁量空間,為套期保值有效關(guān)系的確認(rèn)和進(jìn)行套期保值的動(dòng)機(jī)均留有較多的職業(yè)判斷,也為企業(yè)盈余管理提供了條件。

由于企業(yè)具有較為寬泛的判斷空間和選擇權(quán),企業(yè)可能會(huì)根據(jù)自身利益更改進(jìn)行套期保值的意圖,當(dāng)前套期會(huì)計(jì)的處理方式為這種意圖的轉(zhuǎn)變提供了條件,有可能降低信息對(duì)稱性,降低企業(yè)的信息透明度。以云南銅業(yè)為例,云南銅業(yè)在2010年對(duì)套期會(huì)計(jì)的適用性由不適用改為適用,并按套期會(huì)計(jì)準(zhǔn)則將現(xiàn)金流量套期工具產(chǎn)生的損失計(jì)入其他綜合收益-2.1億元,占營(yíng)業(yè)利潤(rùn)33%,且將營(yíng)業(yè)利潤(rùn)增長(zhǎng)率由負(fù)轉(zhuǎn)正。同時(shí)我們發(fā)現(xiàn),云南銅業(yè)在這兩年的主要業(yè)務(wù)并無(wú)重大變化,且于2011年獲得證監(jiān)會(huì)定向增發(fā)的核準(zhǔn)。由此可見,是否使用套期保值會(huì)計(jì)會(huì)對(duì)企業(yè)經(jīng)營(yíng)成果產(chǎn)生影響,改變信息透明度,甚至影響監(jiān)管層對(duì)公司監(jiān)管決策的判斷。

當(dāng)前,較少文獻(xiàn)著眼于套期會(huì)計(jì)對(duì)信息透明度的影響,而信息透明度又是信息質(zhì)量的重要表現(xiàn)之一,對(duì)信息使用者有著重要作用。因此,本文重點(diǎn)研究以下問題:(1)套期保值是否影響企業(yè)價(jià)值。(2)套期保值是否影響信息透明度。并進(jìn)一步研究。(3)信息透明度的高低是否會(huì)調(diào)節(jié)套期保值對(duì)企業(yè)價(jià)值的影響。

本文可能存在的貢獻(xiàn):(1)證實(shí)存在套期保值并不能提高企業(yè)價(jià)值,為研究套期保值與企業(yè)價(jià)值提供新證據(jù)。(2)證實(shí)存在套期保值降低信息透明度,為研究套期保值和信息透明度提供依據(jù)。(3)進(jìn)一步檢驗(yàn)了信息透明度對(duì)套期保值與企業(yè)價(jià)值的調(diào)節(jié)作用。

二、文獻(xiàn)回顧與假設(shè)研究

(一)套期保值與企業(yè)價(jià)值。學(xué)者對(duì)套期保值與企業(yè)價(jià)值關(guān)系的研究主要分為以下兩類:(1)公司價(jià)值最大化論。該理論認(rèn)為套期保值可通過兩種渠道增加公司價(jià)值,首先是增加公司預(yù)期現(xiàn)金流來提高公司價(jià)值,在此基礎(chǔ)上的經(jīng)典學(xué)說主要包括減少預(yù)期稅收說、降低財(cái)務(wù)困境成本說、避免投資不足說。這些學(xué)說都認(rèn)為衍生產(chǎn)品的使用可以通過增加公司預(yù)期現(xiàn)金流來提高公司價(jià)值。除此以外,部分學(xué)者還認(rèn)為企業(yè)可通過套期保值降低公司融資成本,進(jìn)而提高公司價(jià)值,由此衍生出降低融資成本說。許多學(xué)者也對(duì)此進(jìn)行了實(shí)證研究,比如Allayannis等對(duì)美國(guó)跨境業(yè)務(wù)生產(chǎn)企業(yè)進(jìn)行的研究發(fā)現(xiàn),企業(yè)可以通過金融衍生品增加3%~8%的企業(yè)價(jià)值;Mackay等通過研究發(fā)現(xiàn),將套期保值運(yùn)用到具有凸性的收入上,可以使得石油采掘企業(yè)增加2%~3%的企業(yè)價(jià)值;Berrospide等對(duì)采用衍生品套期保值的巴西企業(yè)和未采用衍生品的巴西企業(yè)進(jìn)行的對(duì)比研究發(fā)現(xiàn),進(jìn)行了套期保值行為的企業(yè)價(jià)值更高;Carter等的研究也認(rèn)為,企業(yè)套期保值行為可以有效降低企業(yè)的外部融資成本,從而增加12%~16%的企業(yè)價(jià)值。(2)套期保值行為對(duì)企業(yè)價(jià)值有降低作用。部分學(xué)者發(fā)現(xiàn),在實(shí)際進(jìn)行套期保值業(yè)務(wù)活動(dòng)時(shí),一些公司的企業(yè)價(jià)值反而受到了損害。比如Brown發(fā)現(xiàn)在東南亞金融危機(jī)后,使用套期保值工具的企業(yè),其經(jīng)營(yíng)業(yè)績(jī)都受到了經(jīng)濟(jì)波動(dòng)的影響,經(jīng)營(yíng)情況都出現(xiàn)了不同程度的惡化;Jin等對(duì)44家冶金公司的分析發(fā)現(xiàn),企業(yè)通過投資衍生工具進(jìn)行套期保值對(duì)企業(yè)價(jià)值存在負(fù)面影響。

(二)套期保值與信息透明度。巴塞爾銀行監(jiān)管委員會(huì)對(duì)信息透明度進(jìn)行了解釋:公司需及時(shí)披露可靠信息,以便信息使用者能準(zhǔn)確評(píng)估公司財(cái)務(wù)狀況、業(yè)績(jī)、經(jīng)營(yíng)活動(dòng)、風(fēng)險(xiǎn)分布并實(shí)施風(fēng)險(xiǎn)管理實(shí)務(wù)。根據(jù)信息經(jīng)濟(jì)學(xué)的有關(guān)理論,公司日常經(jīng)營(yíng)信息具有治理和定價(jià)功能,信息披露作為提高信息對(duì)稱性的重要手段,對(duì)優(yōu)化資本市場(chǎng)資源配置有著重大作用。而財(cái)務(wù)報(bào)告作為信息使用者與企業(yè)的紐帶,透明度越高,越可向市場(chǎng)傳遞真實(shí)的經(jīng)濟(jì)收益、財(cái)務(wù)狀況和經(jīng)營(yíng)成果,換句話說,企業(yè)會(huì)計(jì)信息越透明,信息使用者越可能掌握公司風(fēng)險(xiǎn)。

Bhattacharya、Daouk和Welker首先將信息透明度與盈余管理聯(lián)系起來,采用應(yīng)計(jì)項(xiàng)目等指標(biāo)計(jì)算收益激進(jìn)度、收益平滑度,并采用兩指標(biāo)之和對(duì)34個(gè)國(guó)家的信息透明度進(jìn)行度量。收益激進(jìn)度、收益平滑度越大,企業(yè)盈余操縱空間越大,信息對(duì)稱性越差,企業(yè)信息越不透明。

套期作為一種對(duì)企業(yè)的保護(hù)性措施,著眼于未來,對(duì)未來的變化進(jìn)行預(yù)期并提前作出反應(yīng)。但是由于當(dāng)前套期會(huì)計(jì)準(zhǔn)則的規(guī)定,使得套期活動(dòng)在實(shí)操中具有較大的職業(yè)判斷空間,使得企業(yè)往往以“套期”之名行“操縱盈余”之實(shí)。許多學(xué)者在文獻(xiàn)中也證實(shí)了這一點(diǎn)。張倩發(fā)現(xiàn)企業(yè)在使用衍生金融工具時(shí),初始目的或許為規(guī)避風(fēng)險(xiǎn),但往往在中期或后期轉(zhuǎn)為投機(jī)套利。由于使用衍生金融工具的目的并非完全是規(guī)避風(fēng)險(xiǎn),有可能是投機(jī)套利,這時(shí)可能會(huì)由于杠桿效應(yīng)產(chǎn)生超出預(yù)期的收益或損失,降低了現(xiàn)金流穩(wěn)健性,企業(yè)需采用其他盈余管理手段來平滑利潤(rùn)。Barton研究發(fā)現(xiàn),若套期保值對(duì)沖失敗,企業(yè)需要面對(duì)更大的營(yíng)業(yè)外損失,進(jìn)而需要引入更多的應(yīng)計(jì)盈余管理措施,且強(qiáng)度相比未使用金融工具更大。劉浩以2008~2011年上市公司為樣本,探究套期保值會(huì)計(jì)準(zhǔn)則與企業(yè)會(huì)計(jì)信息質(zhì)量的關(guān)系,發(fā)現(xiàn)套期保值會(huì)計(jì)準(zhǔn)則內(nèi)大量的職業(yè)判斷空間會(huì)降低公司的會(huì)計(jì)穩(wěn)健性,且使公司盈余更趨于平滑。

綜上所述,套期保值一方面可以通過減少預(yù)期稅收、降低財(cái)務(wù)困境成本說和避免“投資不足”來增加企業(yè)價(jià)值,一方面也可能通過被企業(yè)“盈余操縱”和會(huì)計(jì)信息披露不足導(dǎo)致信息透明度降低,進(jìn)而降低企業(yè)價(jià)值。由此可見,套期保值對(duì)企業(yè)價(jià)值的最終影響可能取決于二者的權(quán)衡。因此,本文提出以下假設(shè):

H1:企業(yè)使用進(jìn)行套期保值可以增加企業(yè)價(jià)值

H2:企業(yè)使用套期保值會(huì)降低企業(yè)信息透明度

H3:高質(zhì)量信息透明度對(duì)套期保值和企業(yè)價(jià)值關(guān)系具有正向調(diào)節(jié)作用

三、研究設(shè)計(jì)

(一)變量定義

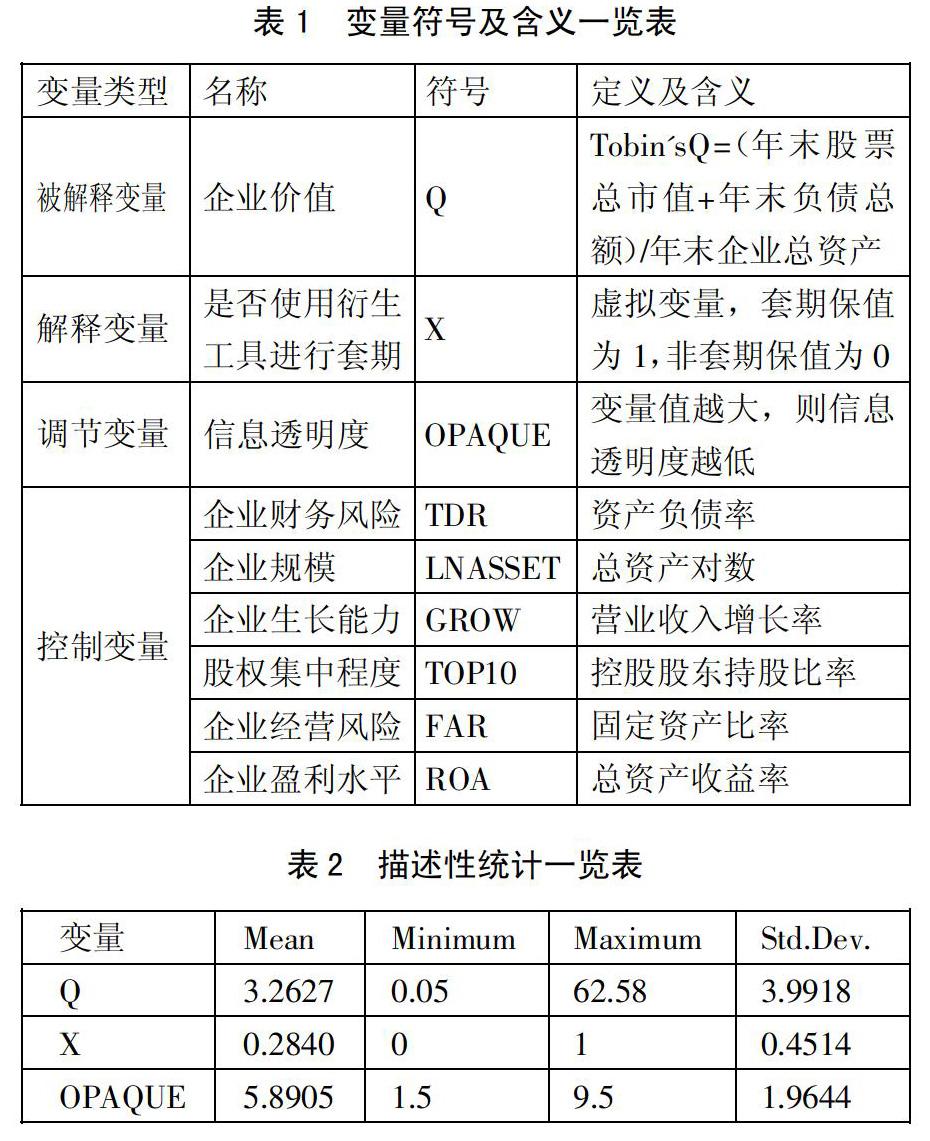

1、被解釋變量。本文選擇企業(yè)價(jià)值作為被解釋變量,以托賓Q值為衡量指標(biāo),并用Q進(jìn)行描述。托賓Q值一般用市場(chǎng)價(jià)值除以重置成本所得數(shù)值表示。當(dāng)前,我國(guó)資本市場(chǎng)存在一定的特殊性,上市企業(yè)股票存在流通與非流通兩種情況,其價(jià)格也存在差別,企業(yè)重置成本難以準(zhǔn)確計(jì)算。因此,在計(jì)算托賓Q值時(shí),本文將利用企業(yè)總資產(chǎn)賬面價(jià)值計(jì)算其數(shù)值,計(jì)算公式為:托賓Q值=(年末股票總市值+年末負(fù)債總額)/年末企業(yè)總資產(chǎn)。

2、解釋變量。本次研究以是否使用衍生工具進(jìn)行套期保值作為解釋變量,記為X,若使用衍生工具進(jìn)行套期,X取值為1,若未進(jìn)行套期保值,記為0。

3、調(diào)解變量。信息透明度變量(EA、ES、OPAQUE)。Bhattacharya的信息透明度模型已被多位學(xué)者廣泛運(yùn)用進(jìn)行研究,如王克敏將其用于研究公司信息透明度與大股東資金占用問題,黃娟娟將其用于研究信息披露、信息透明度與權(quán)益資本成本關(guān)系問題。故采用收益激進(jìn)度(EA)、收益平滑度(ES)及兩者之和(OPAQUE)衡量上市公司信息透明度。

(1)收益激進(jìn)度(EA)。該指標(biāo)反映的是企業(yè)編制財(cái)務(wù)報(bào)表時(shí),傾向于延遲確認(rèn)損失而加快確認(rèn)收入的程度,從而增加企業(yè)當(dāng)期利潤(rùn),粉飾企業(yè)財(cái)務(wù)報(bào)表。公司可能操縱應(yīng)計(jì)項(xiàng)目使應(yīng)計(jì)損失減少,應(yīng)計(jì)收入增加,降低信息透明度。EA越大表示公司管理層進(jìn)行盈余管理動(dòng)機(jī)越強(qiáng),信息透明度越低。EA計(jì)算公式為:

其中,ACCi,t表示第i家上市公司第t年應(yīng)計(jì)項(xiàng)目,EA表示第i家上市公司第t年收益激進(jìn)度,△CAi,t表示第i家上市公司第t年流動(dòng)資產(chǎn)增加額,△CLi,t表示第i家上市公司第t年流動(dòng)負(fù)債增加額,△CASHi,t表示第i家上市公司第t年貨幣資金增加額,△STDi,t表示第i家上市公司第t年一年內(nèi)到期長(zhǎng)期負(fù)債增加額,DEPi,t表示第i家上市公司第t年折舊和攤銷費(fèi)用,△TPi,t表示第i家上市公司第t年應(yīng)交所得稅增加額,ASSETSi,t-1表示第i家上市公司第t-1年的資產(chǎn)總額。由于套期保值業(yè)務(wù)對(duì)企業(yè)盈余的影響期間較長(zhǎng),因此為了更準(zhǔn)確深入探討使用套期保值準(zhǔn)則對(duì)盈余激進(jìn)度的影響,使用上市公司連續(xù)三年的收益激進(jìn)度計(jì)算平均收益激進(jìn)度EA作為修正的收益激進(jìn)度。

(2)收益平滑度(ES)。該指標(biāo)反映的是現(xiàn)金流波動(dòng)與應(yīng)計(jì)項(xiàng)目波動(dòng)的偏離程度。耿建新認(rèn)為,相對(duì)于凈利潤(rùn)來說,現(xiàn)金流量更能真實(shí)反映企業(yè)業(yè)績(jī)。因此,收益平滑度也可以說是度量企業(yè)賬面利潤(rùn)與真實(shí)利潤(rùn)之間關(guān)系的指標(biāo)。若兩者波動(dòng)的方向不同,且相關(guān)系數(shù)的絕對(duì)值越大,則公司操縱兩者差異進(jìn)行平滑收益的可能性越大。通過平滑收益,企業(yè)可以將不利于企業(yè)的業(yè)績(jī)波動(dòng)隱藏在面具之下,傳遞企業(yè)穩(wěn)定發(fā)展的假象,增添了信息不對(duì)稱性,從而降低信息透明度。因此,ES越大,則信息透明度越低。其計(jì)算公式為:

其中,Correl()為相關(guān)系數(shù),ES表示第i家上市公司第t年收益平滑度,ACCi,t表示第i家上市公司第t年應(yīng)計(jì)項(xiàng)目,△CFi,t表示公司第t年的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量增加額。

為簡(jiǎn)化收益平滑度的理解與OPAQUE的計(jì)算,我們?cè)谶@里將收益平滑度取值為應(yīng)計(jì)項(xiàng)目的變化與相應(yīng)年份經(jīng)營(yíng)活動(dòng)現(xiàn)金流量變化的相關(guān)系數(shù)的相反數(shù),確保收益平滑度越高、信息透明度越低。在計(jì)算過程中,采用上市公司連續(xù)三年的收益平滑度計(jì)算平均收益平滑度 ES作為修正的收益平滑度。

(3)OPAQUE是將收益激進(jìn)度與收益平滑度兩個(gè)指標(biāo)統(tǒng)一到一個(gè)指標(biāo)對(duì)信息透明度進(jìn)行衡量。根據(jù)Bhattacharya等的定義,信息透明度計(jì)算公式如下:

其中,EAi,t為第i家上市公司的三年平均收益激進(jìn)度;ESi,t為第i家上市公司的三年平均收益平滑度;OPAQUEi,t為第i家上市公司第t年信息透明度;Deciles()為計(jì)算括號(hào)內(nèi)指標(biāo)的十分位數(shù)后再進(jìn)行分組排名,小于或等于第一個(gè)十分位數(shù)賦值 1,大于第一個(gè)分位數(shù)且小于等于第二個(gè)分位數(shù)賦值 2,以此類推。因此OPAQUEi,t的取值范圍在[1,10]之間,且OPAQUEi,t取值越大,則信息透明度越低。

4、控制變量。控制變量方面,借鑒以往相關(guān)研究成果,選擇企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)、企業(yè)規(guī)模、企業(yè)成長(zhǎng)能力、股權(quán)集中程度、企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)、企業(yè)盈利水平為本文的控制變量。變量符號(hào)及其含義如表1所示。(表1)

(二)樣本選擇與數(shù)據(jù)來源。研究發(fā)現(xiàn),套期保值主要發(fā)生在有色金屬、化工行業(yè)及農(nóng)產(chǎn)品行業(yè),這是由于期貨種類主要是能源化工、金屬和農(nóng)產(chǎn)品類。因此,本文選擇深滬兩市的上市有色金屬行業(yè)企業(yè)為初始研究樣本,收集其2013~2017年度所有財(cái)務(wù)數(shù)據(jù),并對(duì)其進(jìn)行了如下的篩選:(1)剔除金融類、保險(xiǎn)類上市企業(yè);(2)剔除研究期間被ST及*ST的上市企業(yè);(3)剔除相關(guān)財(cái)務(wù)數(shù)據(jù)披露不齊全的上市企業(yè);(4)剔除創(chuàng)業(yè)板及中小板上市企業(yè)。通過篩選共得到493個(gè)有效研究樣本。數(shù)據(jù)來源巨潮資訊網(wǎng)及Wind數(shù)據(jù)庫(kù)。

(三)模型構(gòu)建。為了檢驗(yàn)假設(shè)1是否正確,構(gòu)建模型1:

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)。本文在最小值、最大值、均值與標(biāo)準(zhǔn)差進(jìn)行了所有變量的描述性統(tǒng)計(jì)分析,其分析結(jié)果如表2所示。從表2主要變量的描述性統(tǒng)計(jì)分析結(jié)果上看,企業(yè)價(jià)值最大值為62.58,最小值為0.05,表明樣本企業(yè)價(jià)值存在較大差距;會(huì)計(jì)信息透明度最大值9.5,最小值為1.5,均值為5.8905,表明樣本企業(yè)在信息透明度方面也差距較大。(表2)

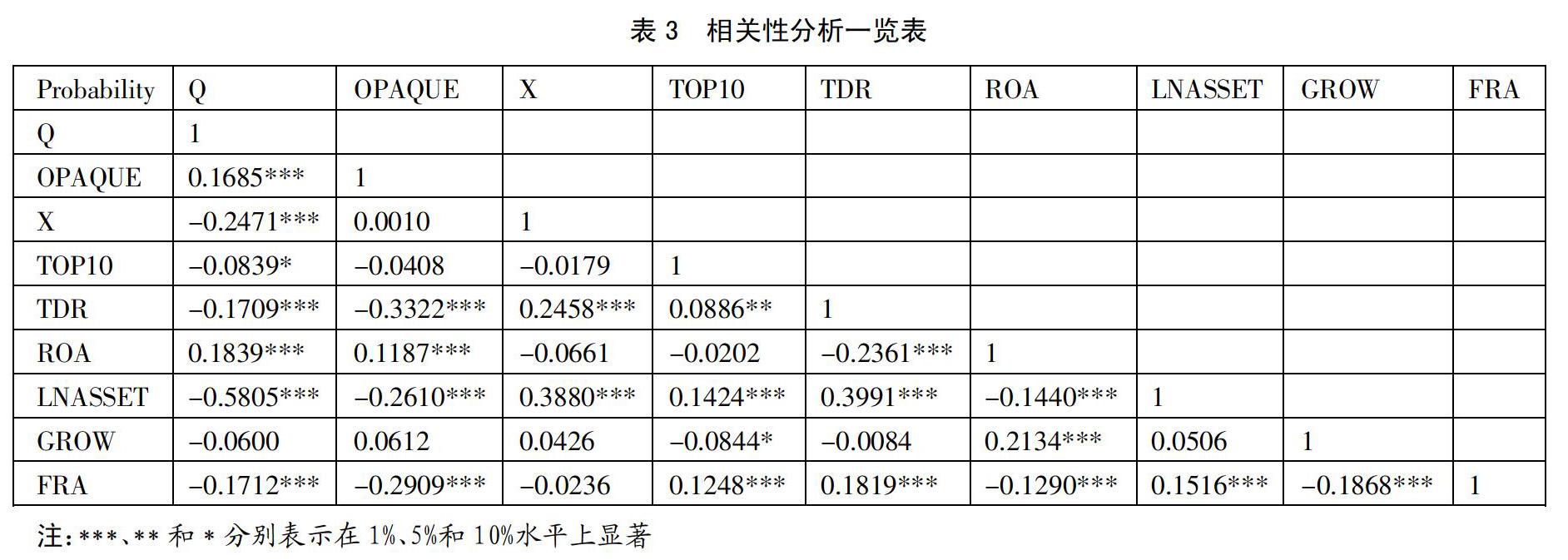

(二)相關(guān)性分析。為初步檢驗(yàn)本文的假設(shè)和變量選擇是否合理,本文對(duì)主要變量進(jìn)行了相關(guān)性分析,其分析結(jié)果見表3。由表3可知,企業(yè)價(jià)值與套期保值虛擬變量X之間的相關(guān)系數(shù)為-0.2471,兩者在1%水平上關(guān)系顯著,這充分說明兩者之間的負(fù)相關(guān)關(guān)系,初步驗(yàn)證了本文的假設(shè)1是不成立的。信息透明度與X之間的相關(guān)系數(shù)為0.0010,這說明企業(yè)進(jìn)行套期保值可能會(huì)使OPAQUE增大,降低企業(yè)信息透明度,初步驗(yàn)證了本文的假設(shè)2是成立的。(表3)

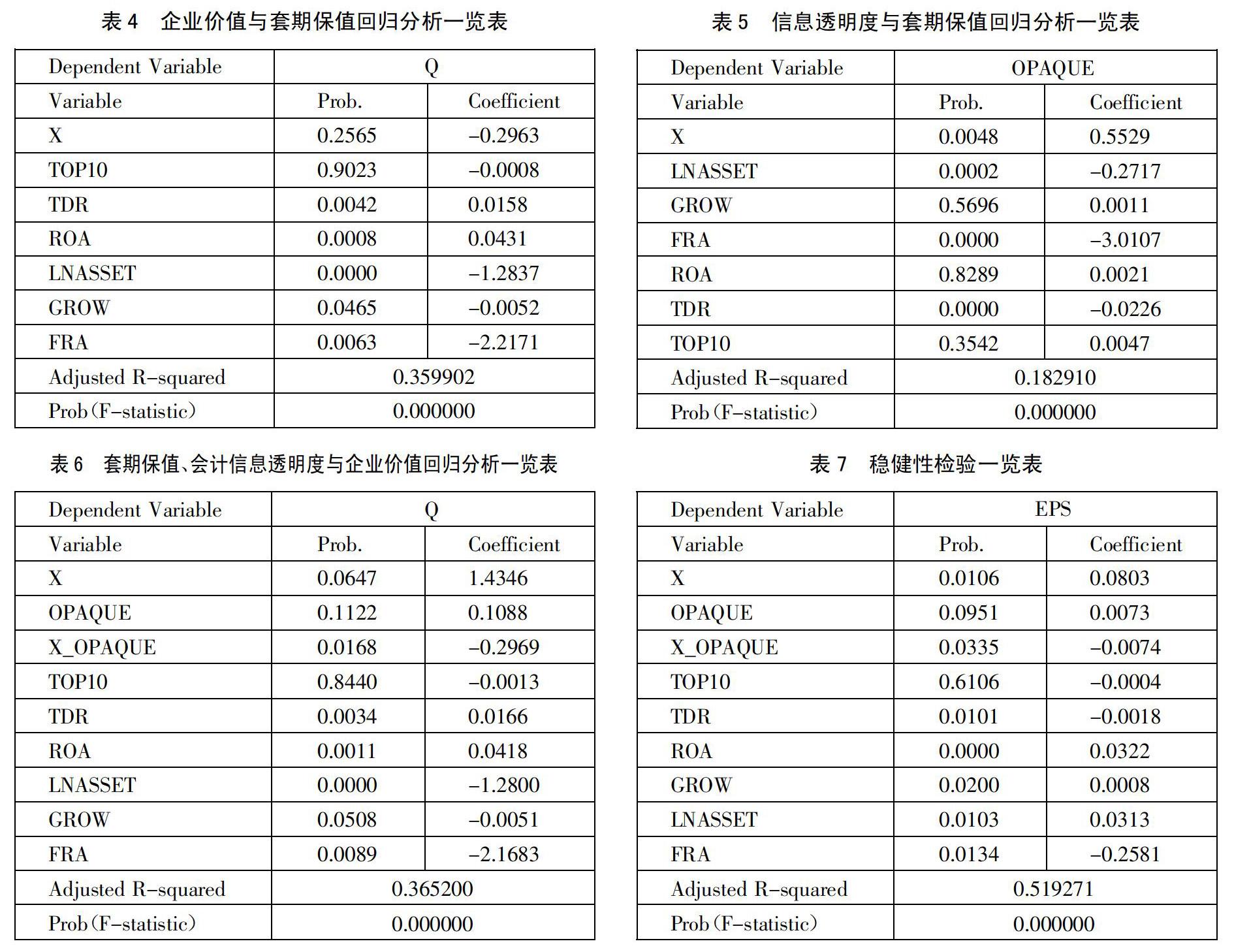

(三)回歸分析。為驗(yàn)證假設(shè)1,本文以企業(yè)價(jià)值為被解釋變量、企業(yè)是否進(jìn)行套期保值為解釋變量,利用模型1對(duì)套期保值與企業(yè)價(jià)值之間的關(guān)系進(jìn)行了回歸分析,其分析結(jié)果如表4所示。從表4套期保值與企業(yè)價(jià)值的回歸分析結(jié)果上看,企業(yè)套期保值的系數(shù)為負(fù)數(shù),且沒有通過t檢驗(yàn),說明套期保值不能增加企業(yè)價(jià)值,與本文的假設(shè)1不符。(表4)

為驗(yàn)證本文的假設(shè)2,以信息透明度為被解釋變量、企業(yè)是否進(jìn)行套期保值X為解釋變量,利用模型2對(duì)信息透明度與X之間的關(guān)系進(jìn)行回歸分析,分析結(jié)果如表5所示。從信息透明度與套期保值的回歸分析結(jié)果上看,p值為0.0048,回歸系數(shù)為0.5529,這表明OPAQUE與套期保值之間呈正相關(guān)關(guān)系,并且兩者在1%水平上關(guān)系顯著。這說明企業(yè)進(jìn)行套期保值會(huì)增大OPAQUE,降低企業(yè)的信息透明度,充分驗(yàn)證本文假設(shè)2是成立的。在控制變量方面,企業(yè)規(guī)模、企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)及企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)均與信息不透明度呈負(fù)相關(guān)關(guān)系,而股權(quán)集中程度、企業(yè)成長(zhǎng)性及盈利水平均與企業(yè)信息不透明度呈正相關(guān)關(guān)系。(表5)

為檢驗(yàn)假設(shè)3,本文以企業(yè)價(jià)值為被解釋變量、是否套期保值X為解釋變量、信息透明度為調(diào)節(jié)變量,利用模型3對(duì)套期保值、會(huì)計(jì)信息透明度與企業(yè)價(jià)值三者之間的關(guān)系進(jìn)行回歸分析,其分析結(jié)果如表6所示。套期保值X系數(shù)為1.4346,并在10%的水平上顯著。同時(shí),套期保值與信息透明度的相乘項(xiàng)X_OPAQUE系數(shù)為負(fù),且在1%的水平上顯著,說明在信息透明度高的情況下,套期保值可以達(dá)到提升企業(yè)價(jià)值的效果,即高質(zhì)量企業(yè)信息對(duì)套期保值提升企業(yè)價(jià)值具有正向調(diào)節(jié)作用。充分驗(yàn)證了本文的假設(shè)3是成立的。(表6)

(四)穩(wěn)健性分析。本文通過替換被解釋變量企業(yè)價(jià)值Q來進(jìn)行穩(wěn)健性檢驗(yàn)。為了執(zhí)行替換被解釋變量的穩(wěn)健性檢驗(yàn),本文將每股收益作為被解釋變量的替代進(jìn)行穩(wěn)健性檢驗(yàn),每股收益指標(biāo)是企業(yè)稅后利潤(rùn)與股本總數(shù)的比值,反映股東持有一股份額所能夠獲取的收益或應(yīng)承擔(dān)的虧損,每股收益越高,說明企業(yè)所有者在企業(yè)稅后利潤(rùn)中分到的收益越大,企業(yè)為股東創(chuàng)造價(jià)值的能力越強(qiáng),企業(yè)的價(jià)值也就越大。表7報(bào)告了這一穩(wěn)健性檢驗(yàn)的結(jié)果。將表7與表6結(jié)果對(duì)比研究發(fā)現(xiàn),套期保值X系數(shù)與交叉項(xiàng)X_OPAQUE的系數(shù)方向與前文一致,且均在5%水平上顯著,表明本文研究結(jié)論是穩(wěn)健的。(表7)

五、結(jié)論

本文選取2013~2017年滬深有色金屬行業(yè)作為研究樣本,對(duì)套期保值、信息透明度與企業(yè)價(jià)值的關(guān)系進(jìn)行了研究,結(jié)果表明:(1)套期保值與企業(yè)價(jià)值為負(fù)相關(guān),套期保值不能提高企業(yè)價(jià)值;套期保值與信息透明度負(fù)相關(guān),即套期保值會(huì)降低信息透明度。(2)信息透明度對(duì)套期保值與企業(yè)價(jià)值之間的相關(guān)關(guān)系發(fā)揮了顯著的正向調(diào)節(jié)作用。本文初步證明了現(xiàn)階段高質(zhì)量信息能夠促進(jìn)企業(yè)更好地實(shí)施套期保值,提升企業(yè)價(jià)值。

主要參考文獻(xiàn):

[1]Allayannis G.,Ofek E..Exchange rate exposure,hedging and the use of foreign currency derivatives[J].Journal of International Money&Finance,2001.20(2).

[2]Mackay P.,Moeller S.B..The Value of Corporate Risk Management[J].Journal of Finance,2007.62(3).

[3]Berrospide J.M.,Purnanandam A.K.,Rajan U..Corporate Hedging,Investment and Value[J].Ssm Electronic Journal,2008(1).

[4]Brown G.W..How Firms Should Hedge[J].Social Science Electronic Publishing,2002(4).

[5]Jin Y.,Jorion P..Firm Value and Hedging:Evidence fromU.S.Oil and Gas Producers[J].Journal of Finance,2006.61(2).

[6]姬新龍,馬寧.不同風(fēng)險(xiǎn)投資背景對(duì)上市公司會(huì)計(jì)信息披露的影響[J].華東經(jīng)濟(jì)管理,2016.30(1).

[7]楊之曙,彭倩.中國(guó)上市公司收益透明度實(shí)證研究[J].會(huì)計(jì)研究,2004(11).

[8]Bhattaeharya U.,Daouk H.and Welker M..The World Price of Earnings Opacity[J].The Accounting Review,2003.78(3).

[9]張倩,馮蕓.套期保值還是投機(jī)——基于中國(guó)上市公司的實(shí)證分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2014(12).

[10]劉浩,李灝,金晶,孫錚.套期保值準(zhǔn)則與會(huì)計(jì)信息質(zhì)量——來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].中國(guó)會(huì)計(jì)評(píng)論,2013.11(2).

猜你喜歡

財(cái)會(huì)學(xué)習(xí)(2016年24期)2017-01-10 22:27:25

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 21:10:30

現(xiàn)代營(yíng)銷·學(xué)苑版(2016年10期)2016-12-12 13:36:07

資治文摘(2016年7期)2016-11-23 00:07:59

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:34:16

商(2016年20期)2016-07-04 15:35:14

商(2016年20期)2016-07-04 15:30:49

商(2016年20期)2016-07-04 00:26:13

商(2016年17期)2016-06-06 22:34:10

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:31:26