金融知識對城鎮家庭財產性收入的影響研究

2020-07-06 03:22:03張兵生晗

金融發展研究 2020年6期

張兵 生晗

摘 ? 要:采用2015年及2017年中國家庭金融調查(CHFS)兩期數據,結合工具變量Tobit模型及分位數回歸模型實證分析了金融知識水平對于城鎮家庭財產性收入及收入結構的影響。研究結果表明,金融知識對于城鎮家庭財產性收入及財產性收入占總收入的比重均具有顯著的正向影響。分位數研究結果顯示,金融知識對于財產性收入水平較低的家庭作用彈性更強。因此,政府及金融機構在維護金融市場良好穩健運行的基礎上,要加大金融知識普及力度,提高居民的投資意識,加深居民對于金融產品的了解,提高低財產性收入家庭的財產性收入,緩解財產性收入給居民財富帶來的“馬太效應”。

關鍵詞:金融知識;財產性收入;收入結構

中圖分類號:F830 ?文獻標識碼:A ?文章編號:1674-2265(2020)06-0065-07

DOI:10.19647/j.cnki.37-1462/f.2020.06.010

一、引言

居民家庭財產性收入水平高低作為衡量一個國家經濟發展狀況的重要指標,對于國民經濟的發展具有重要意義。一方面,財產性收入作為我國居民收入的重要增長點,對于提高中低收入群體的收入水平,促進我國中產階級的形成,拉動國內投資和消費需求的擴大,促使我國國民經濟進入良性循環具有重要意義(楊宜勇,2007;曾康霖等,2009)[1,2]。另一方面,財產性收入作為一種在擁有財產的基礎上,利用市場機制對現有財產的合理投資和運用獲得的衍生財富,其可能產生的“馬太效應”將會導致財富差距的進一步擴大,成為導致居民收入差距最主要的因素(遲巍等,2012;王雄軍,2017)[3,4]。根據2018年《中國統計年鑒》數據計算可知,我國居民人均可支配財產性收入占人均可支配收入的比重為10%,與其他發達國家的20%—40%的比重仍有較大差距。為此,黨的十七大首次提出“創造條件讓更多群眾擁有財產性收入”,十八大及十九大報告均強調要拓寬居民財產性收入渠道,從政策層面為提高城鄉居民家庭財產性收入水平提供了支持。

近年來,隨著經濟社會的不斷發展,居民生活水平不斷提高,財產性收入成為我國居民收入增長的重要推動因素,其重要性也引起了學者的普遍關注。然而,目前相關研究主要從市場、分配制度、經濟發展水平、金融結構、投資環境等外部因素對財產性收入及收入差距展開研究,對于影響財產性收入的居民內部因素關注甚少。隨著我國金融體系的不斷完善、金融產品的不斷創新和投資渠道的不斷擴寬,參與金融市場的主動權握在居民自己手中,只有居民積極主動地參與資本或房地產等市場,才能提高擁有財產性收入的可能性(寧光杰,2014)[5],因此,研究居民自身因素對家庭財產性收入水平的具體影響具有重要的價值。

在穩定的經濟環境中,人力資本積累情況和居民收入是決定財產性收入的主要因素(楊新銘,2010)[6]。金融知識作為人們對金融投資信息收集、篩選和做出決策的一種人力資本,對于家庭在日益多樣、復雜的金融產品和金融市場中做出更優的金融決策具有重要意義。一般而言,金融知識水平越高的家庭,憑借其對金融市場運作、投資方式的了解,更有傾向參與金融市場,通過合理的投資獲得一定的財產性收入。而金融知識水平較低的家庭,往往對參與金融市場有畏懼心理,或者對金融市場風險認識不足,無法有效地在金融市場中作出正確決策,降低了其通過金融市場投資獲得財產性收入的可能性。

基于此,本文采用中國家庭金融調查(CHFS)2015年的數據,試圖從實證角度回答以下問題:金融知識水平是否影響城鎮家庭財產性收入規模及其占總收入的比重?對于不同財產性收入水平的城鎮家庭而言其影響是否具有異質性?其影響的異質性如何?本文主要做了以下改進:首先,考慮到以往研究主要著眼于影響居民財產性收入的外部因素,本文從家庭內部因素——金融知識角度展開探討,豐富了以往研究的角度和層次;其次,以往研究重點著眼于是否擁有財產性收入,對于財產性收入規模及結構的研究較少,本文主要從金融知識對財產性收入規模、收入結構及其對不同財產性收入群體的影響是否具有差異展開探討,對以往研究進行了內容上的延伸;最后,本文運用2015年CHFS數據,采用工具變量Tobit模型,解決了因遺漏變量、雙向因果等原因導致的內生性問題,確保了研究結果的準確性。

二、理論分析與假說提出

Noctor等(1992)[7]最早明確提出金融知識是在使用和管理資金上所表現出來的、可以做出明智判斷和有效決策的能力。后人在此基礎上將金融知識的概念不斷深化,將其定義為掌握基本經濟和金融概念,并合理使用這些知識和技能有效配置金融資源以實現終生財務保障的能力,強調金融知識作為一種重要的人力資本對個人甚至家庭財務的深遠影響。

從家庭財產積累的角度出發,金融知識對于促進家庭財產積累具有積極作用。金融知識和家庭凈財富有很強的正相關關系。金融知識水平高的家庭更可能制定家庭理財規劃,理財規劃的時間跨度明顯更長,良好的理財規劃將促進家庭收入向財產的轉化,實現財產的積累(Rooij等,2011;胡振等,2017)[8,9]。同時,金融知識有助于低收入家庭獲得收入的提升,向高收入家庭流入,也使得更多的投資者擁有資金進行投資,可以有效降低居民之間的財富水平差距(王正位等,2016;尹志超等,2017)[10,11]。

從市場參與角度出發,有學者提出在當前資本市場不斷發展的情況下,金融知識對于提高家庭對金融市場的參與度(尹志超等,2014;Rooij等,2011)[12,8]、降低家庭參與金融市場的信息及交易成本、增強對于金融投資活動的把握程度、提高投資產品和渠道的多樣性(Guiso等,2008)[13]均有積極的影響。金融知識對于指導個體做出最優金融決策具有重要意義(Bernheim和Garrett,2003)[14],金融知識較高的家庭擁有較強的投資信息處理能力和對風險的正確認知,將更積極地參與到資本市場中去。

[y*=aFinliteracy+Xβ+μQτ=0]

在模型中,[y]是被解釋變量家庭財產性收入的對數,[Finliteracy]是關注金融知識的變量,X是控制變量。[Qτ]是殘差[μ]的[τ]分位數。

四、實證結果與分析

(一)金融知識對城鎮家庭財產性收入及收入結構的影響

1. 金融知識對城鎮家庭財產性收入的影響。表4第(1)列給出了金融知識對城鎮家庭財產性收入影響的實證結果,在控制了所有可能影響家庭財產性收入的變量后,我們發現金融知識系數估計值在1%的水平上顯著為正,金融知識的邊際效應為0.738,說明金融知識水平對于家庭財產性收入提高具有積極的正向影響。即金融知識水平越高,家庭對金融投資產品的接受度越高,對于投資風險的認知較金融知識水平低的家庭更清晰,更容易通過合理的理財及投資獲得較高的財產性收入。

進一步分析發現,在戶主個人特征方面,年齡與家庭財產性收入呈正向關系,戶主年齡越大的家庭財產性收入越高,這主要由于財產性收入是一種資本性收入,戶主年齡大的家庭相對來說財產積累可能更加充分,有更多的資本參與到金融市場中去,而年齡較小的戶主其財產積累不充分,在一定程度上限制了其在金融市場投資的深度。受教育水平、健康狀況、婚姻狀況均對家庭財產性收入有顯著影響。風險偏好的家庭,投資股票、債券等風險資產的比例越高,越有可能獲得更高的財產性收入,反之風險厭惡的家庭由于較少參與到投資活動中去,其財產性收入水平較低。在家庭及地區特征方面,地處東部地區的家庭擁有更高的財產性收入,這主要是因為東部地區經濟發展水平較高,相對于西部地區其金融市場發展更加充分,居民的投資渠道更加多樣,為居民的投資提供了更多可能性,有效地推動了家庭財產性收入的提高。

2.金融知識對城鎮家庭財產性收入占總收入比重的影響。財產性收入占總收入的比重是衡量一個國家或地區居民富裕程度的重要指標。根據表4第(2)列估計結果可以看出,金融知識水平越高的家庭,其財產性收入占總收入的比重越高,這種影響在1%的水平下顯著。

從個體特征來看,年齡和財產性收入占比呈倒U形,呈現出較強的生命周期特征。隨著年齡的增加,財產性收入占總收入的比重呈先上升后下降的趨勢。可能的原因是,雖然隨著年齡的增加,家庭會獲得一定的財富積累,有更多的閑置資金進行風險投資,不斷提高財產性收入占總收入的比重,但是當年齡增加到一定程度時,養老金、保險賠付、代際傳遞、親友往來等轉移性收入的增速可能會超過財產性收入的增速,因此,即使財產性收入規模會隨著年齡的增加而不斷增加,財產性收入占總收入的比重也可能會有所下降。已婚戶主相較于未婚的戶主,其家庭財產性收入占總收入的比重更大,有可能是因為已婚戶主有較強的儲蓄意識和更為長遠的理財規劃,更愿意通過合理的投資進一步獲得財產性收入。同樣地,風險偏好的家庭其財產性收入占總收入的比重較高,風險厭惡的家庭則恰恰相反。

(二)金融知識對城鎮家庭財產性收入影響的異質性

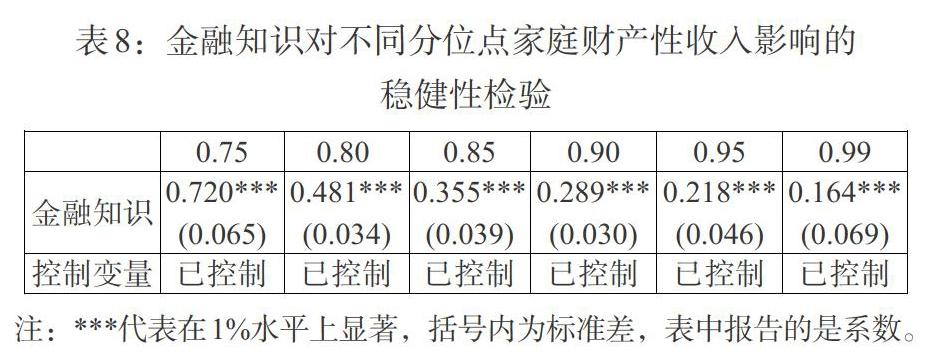

金融知識對于提高家庭財產性收入具有積極的正向影響,但是由于金融知識產生的“外溢效應”,這種影響可能是異質的,參考以往研究,本文采用分位數回歸方法進行檢驗。由于并不是所有的家庭都擁有財產性收入,在0.75分位點之前的家庭財產收入均為0,不在該問題討論的范圍內,因此本文參考吳衛星等(2015)[20]的做法選擇了0.75、 0.80、 0.85 、0.90、 0.95 及0.99 分位點進行回歸。表5的估計結果表明,金融知識對于不同分位點的財產性收入均呈正向影響,但是其作用彈性是邊際遞減的,在75分位點、80分位點、85分位點、90分位點、95分位點及99分位點的顯著邊際影響分別為1.64、1.167、0.823、0.598、0.531及0.279。說明隨著財產性收入增多,金融知識所帶來的彈性遞減,也說明金融知識提升對低財產性收入水平家庭的作用彈性高于高財產性收入水平家庭。因此,對低財產性收入水平家庭的金融知識普及,在一定程度上能刺激家庭財產性收入的提高,優化家庭收入結構。

(三)內生性的處理

金融知識變量可能存在內生性問題。一方面,根據表1可知,在城鎮家庭的財產性收入中居民通過購買股票、基金等金融資產獲得的投資收益平均值最大,因為金融知識本身會受到投資行為及投資經驗的影響,所以財產性收入的多少可能與金融知識存在雙向因果關系問題。另一方面,遺漏變量也可能會導致對金融知識實際作用的偏誤估計,因為金融知識還可能受到歷史、社會及受訪者自身理解能力等難以估計的因素影響。基于以往研究及數據可得性,本文參考尹志超等(2015)[21]的做法,選取“同一地區,同一小區金融知識水平的平均值(除去其本身)”作為金融知識水平的工具變量。

本文使用Durbin-WU-Hausman模型對上文中兩個基準模型進行內生性檢驗,檢驗結果顯示,金融知識水平分別在1%和5%的水平上拒絕了不存在內生性的假設,這說明基準模型存在內生性,需要使用工具變量法進行內生性處理。本文運用了Ivtobit模型進行回歸。一般來說F值大于10%偏誤水平下的臨界值為16.38(Stock和Yogo,2005)[22]。列(1)、(2)中報告的一階段F估計值為172.37,說明不存在弱工具變量問題,因此選擇“同一地區、同一小區金融知識水平的平均值(除去其本身)”作為工具變量是合適的。從表6第(1)列的回歸結果可以看出,金融知識對于家庭財產性收入規模影響的邊際效應為1.415,仍在1%的水平上顯著,其他的控制變量與基準回歸模型基本保持一致。此外,工具變量回歸的估計系數顯著提高,說明基準回歸低估了金融知識對于提高家庭財產性收入的作用。從表6第(2)列的回歸結果可以看出,金融知識對于城鎮家庭財產性收入占總收入的比重影響的邊際效應為0.047,相較于基準模型系數有所上升,仍在1%的水平上顯著,且其他控制變量的回歸結果與基準回歸也基本一致。內生性檢驗的結果說明,在考慮了內生性問題后,金融知識水平仍對城鎮家庭財產性收入及其占總收入的比重有積極的正向影響。

(四)穩健性檢驗

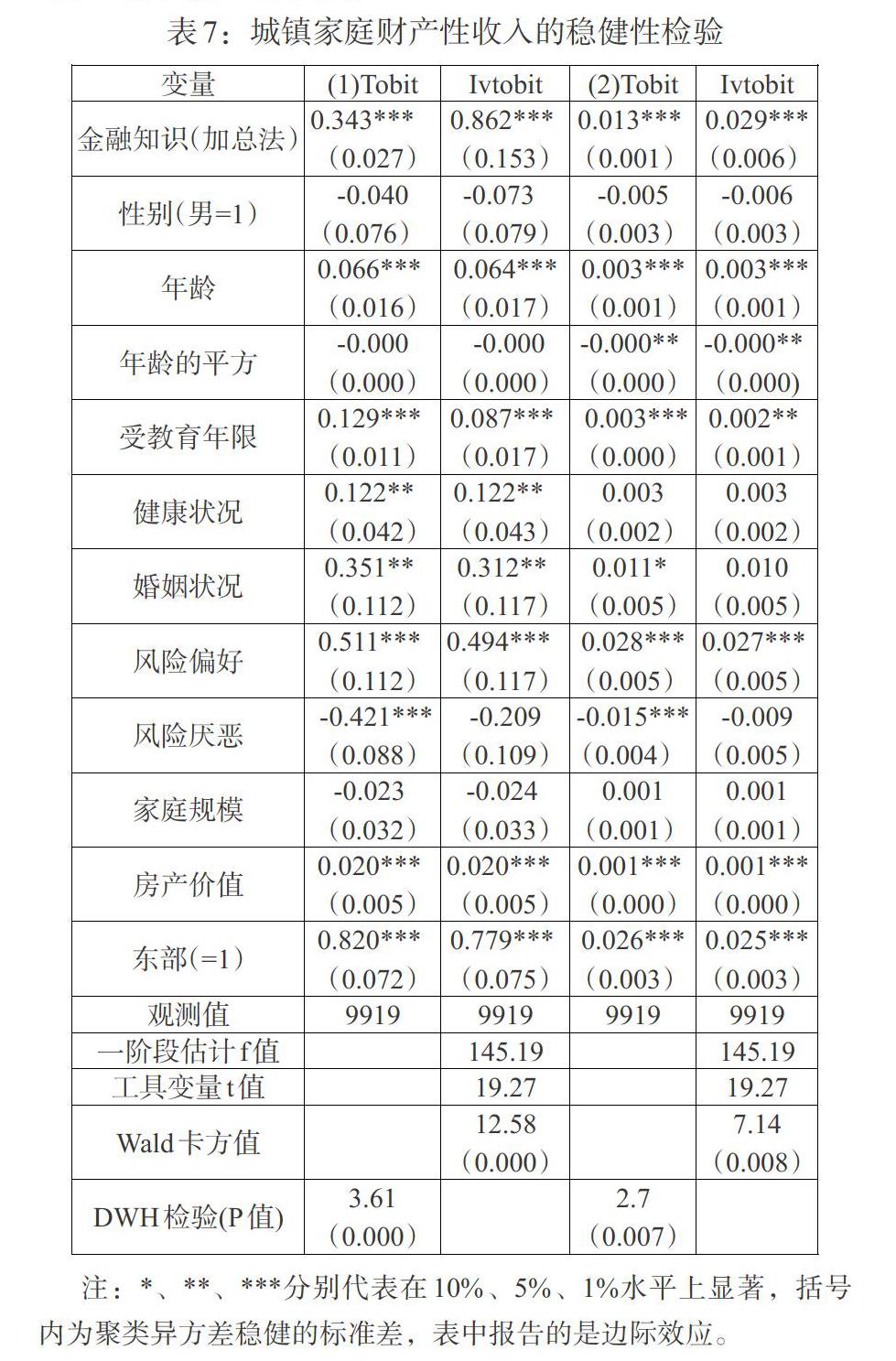

本文采用得分加總法計算的金融知識變量進行穩健性分析,檢驗結果如表7所示。可以發現,整體上金融知識與城鎮家庭財產性收入呈正相關關系,其他控制變量的相關性及顯著性基本不變,可以認為本文的實證分析是穩健的。

五、結論與政策啟示

本文利用中國家庭金融調查(CHFS)數據,采用Tobit及分位數回歸模型實證分析了金融知識對城鎮家庭財產性收入的影響,得出以下結論:整體而言,加強金融知識的普及對于提高家庭的財產性收入具有正向影響,對于優化家庭的收入結構具有積極意義。具體來說,金融知識對于財產性收入較低的家庭作用更加明顯,因此,金融知識普及在一定程度上能縮小城鎮家庭財產性收入差距。除金融知識這一解釋變量外,戶主年齡、受教育程度、健康狀況、婚姻狀況等個體特征及經濟環境均對城鎮家庭財產性收入及收入結構有顯著影響。

本文的結論具有重要的現實意義。首先,針對我國家庭金融知識較為匱乏的現狀,要積極開展金融知識普及活動,將金融知識普及與基礎教育相結合,使得更多的家庭能夠更加直接地接觸和學習到基本的金融知識,尤其重視對無財產性收入及低財產性收入家庭的金融知識普及,重視金融知識在提高家庭財產性收入及縮小家庭財產性收入差距中的作用。其次,要將金融知識與投資實踐相結合,向居民普及不同金融產品的優缺點,加深居民對于不同產品的了解,樹立正確的投資觀念及風險意識,提高家庭的財產性收入。最后,除了普及金融知識、提高家庭人力資本以外,要進一步完善收入分配制度,健全社會保障機制,縮小區域經濟發展差異,進一步縮小居民之間的財富差距。

參考文獻:

[1]楊宜勇.財產性收入提出的歷史沿革 [J].人民論壇,2007,(12).

[2]曾康霖,范俏燕.論財產性收入與擴大內需 [J].經濟學動態,2009,(9).

[3]遲巍,蔡許許.城市居民財產性收入與貧富差距的實證分析 [J].數量經濟技術經濟研究,2012,(2).

[4]王雄軍.我國居民財產性收入狀況及其趨勢判斷 [J].改革,2017,(4).

[5]寧光杰.居民財產性收入差距:能力差異還是制度阻礙?——來自中國家庭金融調查的證據 [J].經濟研究,2014,49(S1).

[6]楊新銘.城鎮居民財產性收入的影響因素——兼論金融危機對城鎮居民財產性收入的沖擊 [J].經濟學動態,2010,(8).

[7]Noctor M,Strading R. 1992. Financial Literacy:A Discussion of Concepts and Competences of Financial Literacy andOpportunities for Its Introduction into Young People's Learning [R].Report Prepared for the National Westminster Bank,National Foundation for Education Research,London.

[8]Rooij V,Lusard M A,Alessie. 2011. Financial Literacy and Stock Market Participation [J].Journalof Financial Economics,(2).

[9]胡振,臧日宏.金融素養對家庭理財規劃影響研究——中國城鎮家庭的微觀證據 [J].中央財經大學學報,2017,(2).

[10]王正位,鄧穎惠,廖理.知識改變命運:金融知識與微觀收入流動性 [J].金融研究,2016,(12).

[11]尹志超,張號棟.金融知識和中國家庭財富差距——來自CHFS數據的證據 [J].國際金融研究,2017,(10).

[12]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇 [J].經濟研究,2014,(4).

[13]Guiso,Luigi and Tullio Jappelli. 2008. Financial Literacy and Portfolio Diversification,EDI Working Paper ECO2008/31.

[14]Bernheim B D,Garrett D M. 2003. The Effects of Financial Education in the Workplace:Evidence from a Survey of Households [J].Journal of Public Economics,(7-8).

[15]胡振.金融素養與家庭財富積累——基于中國城鎮家庭微觀數據 [J].中南財經政法大學學報,2018,(4).

[16]寧光杰,雒蕾,齊偉.我國轉型期居民財產性收入不平等成因分析 [J].經濟研究,2016,(4).

[17]汪昌云,鐘騰,鄭華懋.金融市場化提高了農戶信貸獲得嗎?——基于農戶調查的實證研究 [J].經濟研究,2014,49(10).

[18]Lusardi A,Mitchell O S. 2011. Financial Literacy and Planning:Implication for Retirement Planning [J]. NBER workingpaper, No. 17078.

[19]Moshe Buchinsky,Jinyong Hahn. 1998. An Alternative Estimator for the Censored Quantile Regression Model.Econometrica,66(3).

[20]吳衛星,張琳琬.家庭收入結構與財富分布:基于中國居民家庭微觀調查的實證分析 [J].東北師大學報(哲學社會科學版),2015,(1).

[21]尹志超,宋全云,吳雨,彭嫦燕.金融知識、創業決策和創業動機 [J].管理世界,2015,(1).

[22]Stock,James H.,Motohiro Yogo. 2005. Testing lor Weak Instruments in Linear IV Regression,Identification and Inference for Econometric Models:Essay in Honor of Thomas Rothenberg,Ed.D.W.Andrews And J.H.Stock,80-118,Cambridge University Press.

Research on the Influence of Financial Knowledge on Urban Family Property Income

——Based on the Data of CHFS

Zhang Bing1,2/Sheng Han1

(1.School of Economy and Finance,Nanjing Agricultural University,Nanjing ? 210095,Jiangsu,China;2.School of Business,Hohai University,Nanjing ? 210098,Jiangsu,China)

Abstract:Based on the two-period data of Chinese household finance survey(CHFS),combining Tobit and quantile regression model,this paper empirically analyzes the impact of financial knowledge on urban household property income and income structure. The results show that financial knowledge has a significant positive impact on the optimization of urban household property income and income structure. The results of the quantile study demonstrate that financial knowledge has a stronger resilience towards the households with lower property income. Therefore,on the basis of maintaining the prudent operation of financial markets,the government and financial institutions should increase the intensity of the spread of financial knowledge, improve the investment awareness of the residents. And it is necessary to enhance the low property income family's income so as to ease the "Matthew Effect" due to the property income.

Key Words:financial knowledge,property income,income structure