食品企業質量安全信息公開行為的經濟學分析

2020-07-06 03:31:54張月義景娜宋明順

江蘇農業科學 2020年10期

張月義 景娜 宋明順

摘要:對于食品而言,質量信息通過相關標準在企業-企業、食品企業-公眾之間傳遞,影響食品企業的質量供給決策以及消費者的消費偏好和購買決策。在經濟人假設前提下,食品企業追求利潤最大化時,現階段還需通過提供高質量安全食品來滿足消費者質量需求。食品企業之間質量安全信息的不完全公開造成了質量產出水平低效。同時,食品企業質量水平隨著企業規模、相應消費者質量需求的不同而不同。針對這一狀況進行經濟學分析,觀察均衡點隨著信息公開的變化情況,尋找影響食品企業質量安全信息公開的行為成本、收益因素,結果發現,監管部門的標準化規制是提高食品企業質量水平、降低交易成本、平衡食品企業質量供給與消費者質量需求的有效手段。最后從信息需求側角度提出政策建議,為削弱食品市場的信息不對稱性、提高信息不對稱環境下的信號質量作出了有意義的探索。

關鍵詞:食品安全;食品質量;信息公開;標準化;經濟學分析

中圖分類號:TS207.7;F324 ?文獻標志碼: A ?文章編號:1002-1302(2020)10-0322-05

收稿日期:2019-04-30

基金項目:國家社會科學基金重大項目(編號:18ZDA070);浙江省自然科學基金(編號:LY17G030028)。

作者簡介:張月義(1973—),男,陜西榆林人,博士,副教授,研究方向為食品安全和質量管理。E-mail:zyysh@163.com。1 前言

1.1 研究背景

食品行業是我國國民經濟的支柱產業,平均每年以13%的速度平穩較快增長,2015年度,食品工業對全國工業增長的貢獻率為10.8%,拉動全國工業增長0.66百分點,呈現“增長平穩,效益提高,結構優化”格局。然而,福喜過期肉的惡劣影響還未消除,食品安全事件又頻頻爆發,如假冒劣質調料、仿造肉制造烤腸、海底撈后廚出現老鼠、火鍋漏勺用來掏下水道等惡性事件,嚴重侵犯了消費者利益,威脅國民健康,損害公眾對我國食品安全的社會信任,阻礙食品產業發展,不利于經濟轉型的實現。與此同時,中美貿易戰造成的日益激烈的國際競爭使得國內食品市場面臨空前壓力。隨著食品質量競爭的日益突出,產品競爭日益轉變為以誠信與創新為內涵的質量之爭,質量才能強國。我國食品供給體系總體呈現出中低端產品過剩、中高端和個性化產品供給嚴重不足的現象,公眾對國外產品的依賴程度越來越高,食品企業質量安全信息供給不足。在當前速度換檔、結構調整、動力轉換的經濟新常態下,深入推進食品行業供給側改革,是我國實現食品行業健康、長遠發展的必然選擇。

習近平總書記在十九大報告中作出主要矛盾轉變的重大政治論斷。隨著經濟社會的飛速發展,消費者對食品不僅存在數量需求,還存在質量需求,消費需求逐步向營養、綠色、健康、安全方向轉變。國內外學者已達成共識,認為食品安全問題的根源是食品市場信息不對稱導致的逆向選擇與道德風險。基于信息經濟學的角度,食品安全標準能有效改善食品市場的信息不對稱問題。因此,尋找影響食品企業質量安全信息公開的行為成本、收益因素,發掘提高食品企業質量水平、降低交易成本、平衡食品企業質量供給與消費者質量需求的有效手段具有現實意義和必要性。本研究從信息需求側角度提出政策建議,為削弱食品市場的信息不對稱性、提高信息不對稱環境下的信號質量作出有意義的探索。

1.2 文獻綜述

食品安全問題不斷爆發的主要原因在于食品市場存在嚴重的信息不對稱問題[1]。由于大多數食品具有信任特質(credence attribute)[2],食品市場存在嚴重的逆向選擇問題[3],低劣食品驅逐優質食品的現象時有發生。另外,由于企業間存在質量成本信息的不對稱問題,一些食品企業因難以達到行業質量安全水平,而選擇不擇手段地降低質量成本,即使采用的技術或原料會危及消費者的健康乃至生命,造成了極其嚴重的道德風險[4]。食品市場的信息不對稱問題導致交易成本巨大,嚴重降低了市場效率[5]。有證據表明,采用統一的質量標準可以提高效率[6-7]、業務管理水平[8]以及控制過程正規化的管理能力[9],且有利于提高產品質量,降低生產成本[10-12]。在食品市場信息不對稱的前提下,消費者對于相關的質量安全信息及食品企業所提供的信號質量具有更高水平的需求[13-14]。Chan等通過實證及案例研究得出,影響食品企業信息公開的因素還包括公司治理以及監管要求[15]。Curkovic等認為,公司規模、消費者比例比供應鏈、外資所有權和出口重點對于食品企業的信息公開更為重要[16],若食品公司缺乏出口驅動,則對于食品質量安全信息的公開動力不足,即出口導向型企業最有可能完成信息公開[17-18]。Massoud等認為,中小企業可能面臨更加嚴重的制訂和維持食品安全標準的問題[19]。Hudson等分析了食品安全標準認證現狀,認為標準認證的可能性以及食品質量安全信息公開水平隨著企業年齡的增長和規模的增大而增加[20]。

目前,我國現行食品安全國家標準達到1 157條,涵蓋了通用標準、食品產品標準、特殊膳食食品標準、食品添加劑質量規格及相關標準、食品營養強化劑質量規格標準、食品相關產品標準、生產經營規范標準、理化檢驗方法標準、微生物檢驗方法標準、毒理學檢驗方法與規程標準、獸藥殘留檢測方法標準、農藥殘留檢測方法標準等12個方面。但食品企業遵從程度如何,標準化規制是如何削弱信息不對稱的尚未明確。本研究通過建立經濟學模型,觀察均衡點隨著信息公開的變化情況,尋找影響食品企業質量安全信息公開的行為成本、收益因素,解釋監管部門的標準化規制是如何提高食品企業質量水平、降低交易成本、平衡食品企業質量供給與消費者質量需求的。

2 材料與方法

2.1 食品企業質量低效的原因——基于庫諾特模型的不完全信息貝葉斯均衡

企業需要對于食品質量水平作出選擇,其決策基礎是通過對成本、收益進行比較,選出使得企業效益最大化的質量水平,也可以理解為食品企業對質量水平作出選擇的依據是在該點獲得的凈收益函數。

假設食品市場中有2個參與人,分別為食品企業A和食品企業B,每個企業的戰略是選擇提供食品的質量水平,支付是收益。食品交易前,食品企業與消費者之間信息不對稱,消費者無法分辨食品質量水平,因此假設2個食品企業的食品銷量相等,均為X。

在此約束條件下,單位質量產出的收益ω由行業總體質量水平決定,與食品企業A、食品企業B選擇的質量水平存在函數關系,假定此函數關系為w=Qi(a-Q1-Q2-Ci),i=1,2,并進一步假定a=2,其中Q1是食品企業A的質量產出,Q2是食品企業B的質量產出,Q1、Q2二者均大于零;食品企業A投入的單位質量成本C1=1,是共同知識,食品企業B投入的單位質量成本包括2種類型,即低成本類型CL2=34與高成本CH2=54類型,食品企業B知道自己選擇的是低成本類型還是高成本類型,但食品企業A只知道食品企業B選擇低成本類型(CL2 )的概率為μ,選擇高成本類型(CH2 )的概率為1-μ,μ=1/2是共同知識。

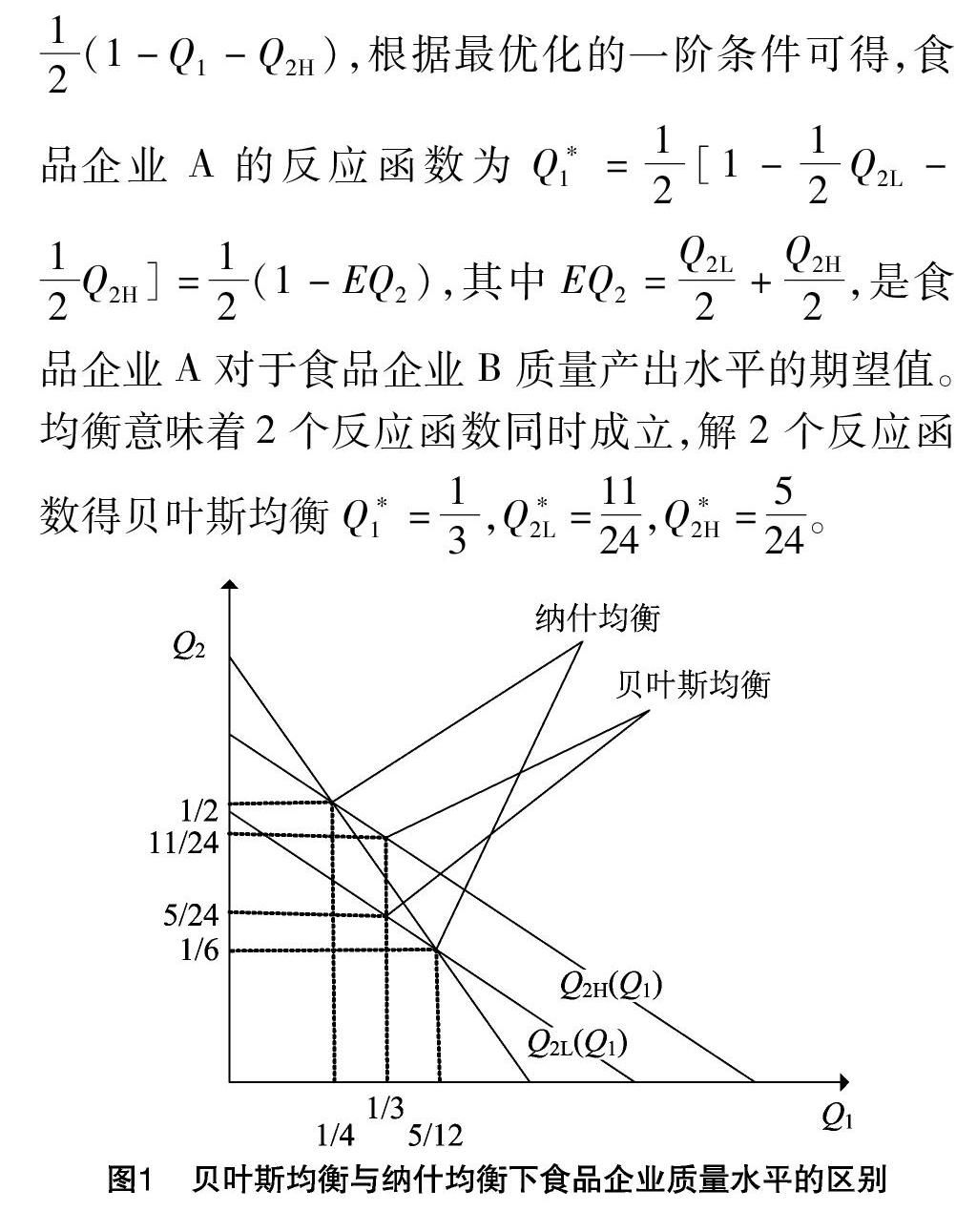

食品企業B知道食品企業A的單位質量成本,因此選擇Q*2使得自己的利潤最大化,即Q*2是食品企業B利潤最大化條件下的產出水平,此時對應食品企業A的質量產出水平為Q*1。WB(Q1,Q2)=Q2(t-Q*1-Q2),這里t=a-CL2=2-34=54或t=a-CH2=2-54=34,取決于食品企業B的實際成本。根據最優化的一階條件可得,食品企業A的反應函數為Q*2(Q1;t)=12(t-Q1),可以看出,食品企業B的最優質量水平不僅依賴于食品企業A的質量水平,也依賴于自己的單位質量成本。令Q2L為t=54時食品企業B的最優質量水平,Q2H為t=34時食品企業B的最優質量水平,那么Q2L=12[54-Q1],Q2H=12[34-Q1]。食品企業A由于不知道食品企業B的真實質量成本,因而不知道食品企業B的反應函數是在質量水平為Q2H時還是為Q2L時得到最優解,因此食品企業A會依據收益最大化原則選擇Q1。期望收益為EW1=12Q1(1-Q1-Q2L)+12(1-Q1-Q2H),根據最優化的一階條件可得,食品企業A的反應函數為Q*1=12[1-12Q2L-12Q2H]=12(1-EQ2),其中EQ2=Q2L2+Q2H2,是食品企業A對于食品企業B質量產出水平的期望值。均衡意味著2個反應函數同時成立,解2個反應函數得貝葉斯均衡Q*1=13,Q*2L=1124,Q*2H=524。

如圖1所示,Q*1、Q*2是不完全信息下的貝葉斯均衡,表示食品企業A在選擇Q*1質量水平時實現利潤最大化,食品企業B在選擇Q*2質量水平時實現利潤最大化。在該假設中,將食品企業A作為參照,當食品企業B的單位質量投入成本較低時,說明其質量產出高效,此時企業選擇的質量產出高于參照企業;當食品企業B的單位質量投入成本較高時,說明其質量產出低效,此時企業選擇的質量產出低于參照企業。

假設食品企業B的成本是34,且食品企業A知道,即C2=34,那么反應函數分別為 Q*1=12(1-Q2);Q*2=12(54-Q1),此時的均衡為完全信息下的納什均衡,納什均衡的產量為Q1LNE=14,Q2LNE=12,下標L表示食品企業 B為低質量成本的情況。假設食品企業B的成本是54,且食品企業A知道,即C2=54,那么反應函數分別為Q*1=12(1-Q2);Q*2=12(34-Q1),此時的均衡為完全信息下的納什均衡,納什均衡的產量為Q1HNE=512,Q2HNE=16,下標H表示食品企業B為高質量成本的情況。顯然,此時的均衡為不完全信息下的貝葉斯均衡,當食品企業B選擇低質量成本時,Q*2L較低,Q*1較高,即Q1LNEQ*2L;當食品企業B選擇高質量成本時,Q*2H較高,Q1*較低,即Q1HNE>Q*1,Q2HNE>Q*2H。這是因為當食品企業A不知道C2=54時,只能提供預期的最優質量水平,高于在完全信息條件下低成本競爭對手的質量水平;而食品企業B針對A的選擇作出了反應。

2.2 食品企業質量安全信息公開——基于標準化規制的經濟學分析

2.2.1 靜態分析 一般情況下,食品企業都想要最大限度地發揮質量標準對成本—收益曲線的積極影響,同時最大限度地減少消極影響,這將可能導致食品企業試圖規避監管標準,而使用非監管標準,甚至試圖影響質量標準的制定過程。食品企業希望制定的質量標準在匹配本企業食品及規模的前提下,給競爭對手所提供的質量水平帶來很大的不利影響,比如食品質量標準處于高水平時,小微食品企業生產成本增加,且無法獲得規模效益。此時,影響質量標準制定的大型食品企業平均收入曲線將向右平移。

標準與成本的關系如圖2所示。在食品企業生產過程中,達到利潤最大化時,邊際成本(MC1)=邊際收益(MR),超額利潤=超額價格(P1)-平均總成本(ATC1)×銷售量(q1),其中平均總成本(ATC1)包括平均固定成本和平均可變成本。食品企業以較高的質量水平進行生產時,可能會提高平均固定成本,同時可能會提高或降低平均可變成本。假定食品質量的標準化可以提高生產效率,當產量較低時,平均總成本相對較高;當產量較高時,增加的固定成本會被分攤到較多的產品單位里,對平均總成本影響較小,并且只會增加較少的平均可變成本,平均總成本仍相對較低。而當產量較低時,增加的固定成本會被分攤到較少的產品單位里。

對于小微食品企業,邊際成本等于邊際收益,確定了其利潤最大化的產量,當它以較高的質量水平進行生產時,平均總成本較高,利潤最大化時的成本由ATC1增加至ATC2,而以較高的質量水平進行生產所導致的邊際成本的降低并不明顯,利潤最

大化時的產量幾乎沒有改變。當需求曲線不變時,食品企業利潤最大化時的價格不變,獲得的超額利潤減少,減少的部分即為食品企業以較高的質量水平進行生產時的損失,為(ATC2×q1-ATC1×q1)。一般來講,食品企業并不想進行標準化生產,除非被強制采用(即不采用標準提高食品質量水平的懲罰性經濟損失大于采用時超額利潤的減少),或者當此項較高質量標準成為行業優勝劣汰機制時,食品質量將影響到消費者的認知與需求,即相應需求曲線會隨食品企業產品質量情況進行移動,此時,是否提供高質量食品將決定食品企業是否退出市場。但是對于大規模的食品企業來說,以較高的質量水平進行生產會降低其平均總成本并實現規模經濟。

2.2.2 動態分析 “2.2.1”節中分析的基礎是平均收入和邊際收入保持不變,但這在現實中是不大可能實現的,實際情況如圖3所示。

與“2.2.1”節中的不同之處在于:(1)當以較高的質量水平進行生產時,需求曲線可能會向右移動[21],這取決于消費者對于高質量食品的需求與支付意愿;(2)食品行業采用統一的質量標準提供高質量食品時,可以降低市場中食品的異質性,此時,需求曲線的斜率和邊際收入曲線會變得更有彈性。凈收益主要體現在2個方面,一是更多的產量,二是更高的超額利潤。一般情況下,如果食品企業因采用高質量產出標準且為消費者所知,導致需求曲線向右移,那么其競爭對手(一些未采用相應標準而提供較低質量食品的企業)的需求曲線將會向左移。

3 結果與分析

食品企業質量水平隨企業規模、相應消費者質量需求的不同而不同,例如小微食品企業,當其質量產出不能滿足消費者質量需求時,可能面臨倒閉風險;較大規模食品企業可以從采用較高質量產出標準組織生產中獲得更多收益,主要是由于固定成本可以分攤到更多的產出中;為追求食品的差異化,部分大規模企業傾向于不斷提升產品質量,并通過標準或其他形式將此信號向消費者進行傳遞,從而形成競爭優勢;為使產品盡可能達到標準,食品企業可能會進行一些運作,對于規模較大、能力較強的食品企業,可能會通過參與標準的制定來影響標準的規范或修改給定的標準,而對于處于弱勢地位的小微食品企業,常常會違反規則進行非常規操作,例如尋租。

在食品企業質量安全信息公開行為中,小公司收益最小,損失最大,其原因在于只有很少的產出來分散固定成本;無法影響標準的制定使自己獲得更大的收益。他們的組織可能沒有大公司那么復雜,因此從管理質量和企業特定的標準中獲益較少(在有些情況下,也可能是由于缺乏專業知識)。此外,對于農村地區和小城鎮,特別是偏遠地區的食品企業,標準化的成本和信息公開的成本可能高于大城市的企業。如果小型食品公司僅僅專注于當地市場,那么它將不再需要信號質量。

事實上,對于食品質量安全信息的提供可以是強制性的也可以是自愿的。強制性信息提供的例子包括要求生產者提供他們的安全處理做法標簽、食品添加劑的使用等。自愿提供信息由行業或消費者自行決定,如食品企業的第三方認證信息(政府機構可以對認證機構進行認可)。

4 討論與結論

基于以上研究發現,食品企業之所以要采用標準是因為它們必須要采用或者需要平衡食品安全信息公開對利潤的影響,盡管可能會減少產品的差異化。此外,企業經常試圖通過修改標準以滿足降低不利因素的影響。監管部門可以通過標準化規制提高食品企業質量水平,削弱市場中的信息不對稱對食品企業質量成本的影響,這在一定程度上可以平衡食品企業質量供給與消費者質量需求,降低市場交易成本。食品企業質量標準信息的公開,有利于供應鏈視角下食品企業質量的保證。可見,對食品企業質量產出的標準化進行規制能在信息不對稱的環境下提高信號質量。通過分析可見,政府應大力推進食品行業自律機制的完善,規范食品企業市場行為,通過建立質量標準信息公開的相關規定,將質量標準信息的公開轉化為影響食品價格的因素,最終實現市場“無形之手”的自我調節。由于食品行業具有較強的專業性,食品市場存在“檸檬市場”屬性,信息不對稱形勢嚴峻,食品相關的社會組織(如行業協會)更熟悉行業內部的質量標準信息,因此可以通過宣傳食品質量標準信息,公開相關政策,普及食品外包裝有關標識,一方面可引導、規范食品行業的生產行為,另一方面可提高公眾對于食品質量標準信息的采納意愿及采納行為。相對于監管部門和公眾監管的滯后性,食品行業內部自律可通過運用信息優勢,更容易對食品企業實施有效監督,既可降低監督成本,也可提高監督效果。

參考文獻:

[1]Grunert K G,Bredahl L,Bruns K. Consumer perception of meat quality and implications for product development in the meat sector—A review[J]. Meat Science,2004,66(2):259-272.

[2]Akerlof G A,Yellen J L. Efficiency wage models of the labor market[M]. England:Cambridge University Press,1986 .

[3]Smith D L,Savage M E,Ziska G R,et al. ZR Marx capacitor vendor evaluation and lifetime test results[J]. IEEE Transactions on Plasma Science,2005,33(4):1273-1281.

[4]Stiglitz J E. Globalization and its discontents[M]. New York:W.W.Norton & Company,2003.

[5]Gotzamani K D,Tsiotras G D. The true motives behind ISO 9000 certification:their effect on the overall certification benefits and long term contribution towards TQM[J]. International Journal of Quality & Reliability Management,2002, 19(2):151-169.

[6]Boiral O. Corporate greening through ISO 14001:a rational myth?[J]. Organization Science,2007,18(1):127-146.

[7]Bhuiyan N,Alam N. An investigation into issues related to the latest version of ISO 9000[J]. Total Quality Management & Business Excellence,2005,16(2):199-213.

[8]Beck N,Walgenbach P. ISO 9000 and formalization — How organizational contingencies affect organizational responses to institutional forces[J]. Schmalenbach Business Review,2003,55(4):293-320.

[9]Gotzamani K D,Tsiotras G D. The true motives behind ISO 9000 certification:their effect on the overall certification benefits and long term contribution towards TQM[J]. International Journal of Quality & Reliability Management,2002,19(2):151-169.

[10]Bhuiyan N,Alam N. An investigation into issues related to the latest version of ISO 9000[J]. Total Quality Management & Business Excellence,2005,16(2):199-213.

[11]Terlaak A,King A A. The effect of certification with the ISO 9000 quality management standard:a signaling approach[J]. Journal of Economic Behavior & Organization,2006,60(4):579-602.

[12]Yuen H F,Chua C W,Chan Y P,,et al. Id proteins expression in prostate cancer:high-level expression of Id-4 in primary prostate cancer is associated with development of metastases[J]. Mod Pathol,2006,19(7):931-941.

[13]Curkovic S,Sroufe R,Melnyk S. Identifying the factors which affect

the decision to attain ISO 14000[J]. Energy,2005,30(8):1387-1407.

[14]Corbett C J,Kirsch D A. International diffusion of ISO 14000 certification[J]. Production & Operations Management,2001,10(3):327-342.

[15]Farias L C,Fraga C A,De Oliveira M V,et al. Effect of age on the association between p16CDKN2A methylation and DNMT3B polymorphism in head and neck carcinoma and patient survival[J]. International Journal of Oncology,2010,37(1):167-176.

[16]Curkovic S, Sroufe R, Melnyk S. Identifying the factors which affect the decision to attain ISO 14000[J]. Energy, 2005, 30(8):1387-1407.

[17]Corbett C J, Kirsch D A. International diffusion of ISO 14000 certification[J]. Production & Operations Management, 2010, 10(3):327-342.

[18]Farias L C, Fraga C A, de Oliveira M V, et al. Effect of age on the association between p16CDKN2A methylation and DNMT3B polymorphism in head and neck carcinoma and patient survival[J]. International Journal of Oncology, 2010, 37(37):167-176.

[19]Massoud S,Mautner F A,Vicente R,et al. Dinuclear and polynuclear bridged azido-nickel(Ⅱ) complexes:synthesis,structure determination,and magnetic properties[J]. European Journal of Inorganic Chemistry,2007(8):1091-1102.

[20]Hudson J,Orviska M. Firms adoption of international standards:one size fits all?[J]. Journal of Policy Modeling,2013,35(2):289-306.

[21]李艷波,劉松先. 食品安全供應鏈中政府主管部門與食品企業的博弈分析[J]. 工業工程,2007,10(1):35-38.

猜你喜歡

口腔護理用品工業(2021年4期)2021-11-02 08:22:56

機械工業標準化與質量(2018年5期)2018-05-30 09:48:17

中國公路(2017年9期)2017-07-25 13:26:38

現代經濟信息(2016年25期)2016-11-24 06:57:41

商場現代化(2016年26期)2016-11-21 00:20:32

新媒體研究(2016年19期)2016-11-18 19:56:49

中國科技博覽(2016年18期)2016-10-19 11:03:18

科技視界(2016年21期)2016-10-17 20:50:50

企業導報(2016年11期)2016-06-16 15:44:24

質量與標準化(2015年7期)2015-07-12 12:21:02