利用第三方支付非法取財的再類型化分析

2020-07-07 09:35:01韓鐵柱

中國檢察官·經典案例 2020年6期

韓鐵柱

摘 要:利用第三方支付非法取財中,機器預設人可以被騙,但還應考察程序核驗義務與能力、取財行為與用戶行為判斷“是否被騙”。以用戶預先行為作為變量再類型化分析,轉走余額、已綁定信用卡、已申請借貸類資金的,統一定性盜竊罪;行為人綁定信用卡并轉走資金的,根據信用卡及其資料的獲取方式分別定性盜竊罪和信用卡詐騙罪;行為人申請借貸類資金的,以借貸公司為被害人,根據是否是金融機構分別定性貸款詐騙罪和詐騙罪。第三方支付的發展對非用戶社會公眾帶來的安全風險應當受到重視。

關鍵詞:第三方支付 預設的同意 類型化分析

一、問題的提出

以支付寶、微信支付為代表的第三方支付,因其交易便利快捷而獲得快速發展、擁有大量用戶。與此同時,未經授權冒用他人名義利用第三方支付非法取財犯罪多發,在刑法意義上,由于取財行為不具有顯著典型性,以騙取和竊取手段區分詐騙罪與盜竊罪的一維判斷模式失效,理論上未能厘清第三方支付的地位作用,造成司法實務中大量的“同案不同判”,損害了構成要件明確性,降低了司法公信力。

現有研究以第三方支付軟件能否被騙為焦點形成第一方面爭議,以資金來源是否影響定性為焦點形成第二方面爭議。第一方面爭議形成了“詐騙說”和“盜竊說”之爭,“詐騙說”內部有“信用卡詐騙說”和“普通詐騙說”。“信用卡詐騙說”認為,第三方支付賬戶與信用卡賬戶在功能和使用方式上具有統一性,應當將第三方支付賬戶視為信用卡賬戶,定性信用卡詐騙罪。[1]“詐騙說”通過修正機器不能被騙的德日刑法教義,定性詐騙罪。但修正理論內部又有不同觀點,有的認為第三方支付作為智能設備本身可以被騙,[2]有的依據“預設的同意”理論通過“擬制的處分”認為程序預設人可以被騙。[3]“盜竊說”堅守機器不能被騙,從資金債權由用戶占有的角度論證構成盜竊罪。[4]上述學者對于第二方面的爭議焦點,又形成了“統一論”和“區分論”之爭,“統一論”將轉走信用卡資金與轉走第三方支付賬戶余額作相同分析。“區分論”中,有的將已綁定信用卡和行為人綁定信用卡作統一討論,有的認為已綁定信用卡資金不影響定性,行為人綁定信用卡資金定性信用卡詐騙罪。

利用第三方支付非法取財的案件,往往是行為人同時轉走余額、信用卡資金、借貸類資金,且同時交叉存在已綁定信用卡、已申請借貸類資金與行為人綁定信用卡、申請借貸類資金的情況。現有研究通過“個案關注”方式獲取分析樣本,難以全面把握事實景象,不利于對第三方支付地位作用差異的發現,無法建立體系性的教義學模型。第一方面爭議中,“詐騙說”以“機器可以被騙”,跳躍性得出第三方支付“被騙”的結論,“可以被騙”—“是否被騙”之間論證闕如,導致結論的偏差。“盜竊說”直接堅守“機器不能被騙”而否定“詐騙說”,證偽不足。第二方面爭議中,忽視用戶先前行為的作用,以資金來源為類型化方法難以達到邏輯自洽。本文在對裁判文書展現的取財手段進行全面考察基礎上,論證軟件程序可否被騙、如何被騙、是否被騙,實現再類型化分析。

二、基于司法裁判文書的事實考察

裁判結果充分展現了司法人員的定性態度,一定程度上也間接反映著當事人的正義直覺。本文依托“中國裁判文書網”,以支付寶為關鍵詞,獲取了重慶市和上海市兩地在2018年6月1日至2019年5月31日期間,案由為信用卡詐騙罪、詐騙罪、盜竊罪的全部一審判決書;另外本文以支付寶為關鍵詞,獲取了上述期間全國案由為信用卡詐騙罪、貸款詐騙罪的全部一審判決書。通過瀏覽的方式排除無關樣本后,最終獲取研究樣本220份,其中上海市盜竊罪判決書86份,詐騙罪判決書4份,信用卡詐騙罪判決書7份;重慶市盜竊罪判決書69份,信用卡詐騙罪判決書3份;其他省份信用卡詐騙罪判決書51份,貸款詐騙罪判決書0份。以資金來源為變量數據整理如下。

(一)支付寶余額

[案例一]2018年4月5日,被告人楊某某在重慶市渝北區網咖內,盜走被害人廖某某價值550元的手機一部。楊某某發現手機未鎖且存有支付寶密碼,便以掃碼支付寶后套現的方式將支付寶內2000元盜走。[5]

與上述案例相同,僅轉走他人支付寶余額的判決書共計75份,均認定盜竊罪,全國范圍內沒有判決貸款詐騙罪和信用卡詐騙罪,在重慶和上海兩市均沒有判決詐騙罪。(如表1)

(二)信用卡資金

利用支付寶轉走他人信用卡資金的判決書共計97份。以用戶是否事先開通為變量,樣本情況如下。

[案例二-1]2018年9月20日凌晨,被告人汪某某撬鎖進入他人店內,將被害人江某某的華為手機一部盜走。之后,汪某某利用上述手機采用短信驗證的方式登錄被害人江某某的支付寶賬號并從該賬號綁定的銀行卡內的4700元轉至自己的支付寶賬戶內。[6]

與上述案例相同,轉走已綁定信用卡資金判決書共計54份,有盜竊罪、信用卡詐騙罪的差異。(如表2-1)

[案例二-2]2018年12月17日,被告人盧某某利用事先獲知的被害人葉某某的身份證、銀行卡等信息,在自己手機上私自注冊葉某某的支付寶賬戶并綁定葉某某的銀行卡,后將葉某某銀行卡內5萬元轉入支付寶由被告人盧某某控制。[7]

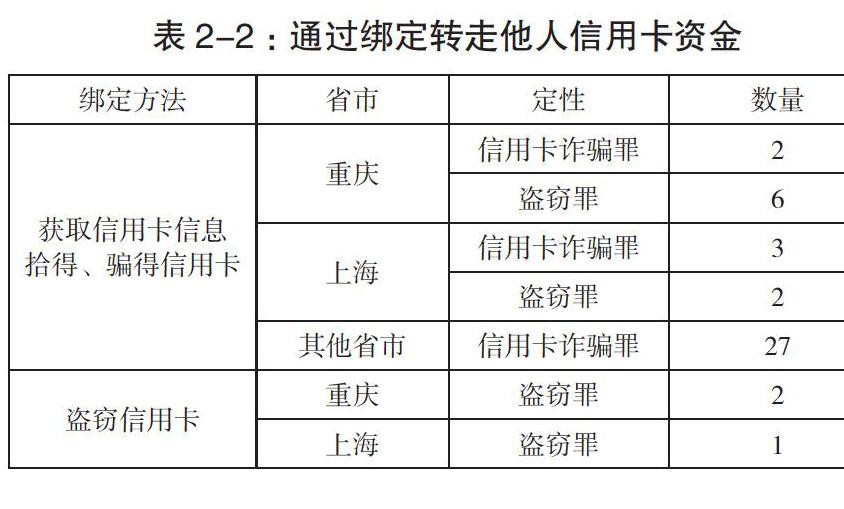

與上述案例相同,行為人非法獲取他人信用卡或者信用卡信息,通過綁定支付寶轉走資金的判決書共計43份。其中盜竊信用卡的,重慶和上海均定性盜竊罪;其中非法獲取信用卡信息或者拾得、騙得信用卡的,有信用卡詐騙罪、盜竊罪的差異。(如表2-2)

(三)借貸類資金

利用支付寶轉走他人借貸類資金的判決書共計43份,存在盜竊罪、詐騙罪、信用卡詐騙罪的差異,全國均沒有定性貸款詐騙罪。借貸類資金主要指支付寶軟件內設的花唄、借唄、招聯金融等,或者支付寶軟件之外的其他網絡軟件的借貸資金。以用戶是否事先開通為變量,樣本情況如下。

[案例三-1]2018年1月10日,被告人張某某私自操作同住朋友孫某某手機,登陸孫某某支付寶,將借唄賬戶貸款5000元轉至孫某某綁定于該支付寶的銀行卡內,然后利用支付寶將上述5000元及銀行卡內原有的4000元轉走。

與上述案例相同,轉走他人已開通借貸類資金的判決書共計38份。行為人提現至支付寶余額再轉走的,只有一份以用戶為被害人定性詐騙罪,其他均定性盜竊罪;放款至支付寶綁定信用卡再被轉走的,有信用卡詐騙罪、盜竊罪的差異。(如表3-1)

[案例三-2]2018年5月7日至15日,被告人修某某借得被害人周某某的蘋果手機一部,修某某未經周某某同意在手機上私自下載來分期、安逸花、招聯金融APP,修某某利用周某某支付寶賬戶向上述APP申請貸款共計61000元,并轉至支付寶綁定的銀行卡內,然后修某某利用支付寶將上述資金轉走。[8]

與上述案例相同,利用支付寶賬戶申請借貸類資金判決書共計10份,均以用戶為被害人,有盜竊罪、詐騙罪、信用卡詐騙罪的差異。(如表3-2)

三、第三方支付可否被騙:應然層面的判斷

利用第三方支付非法取財,形成行為人——第三方支付——用戶之間的三元互動場景,第三方支付可否被騙成為定性判斷的爭議核心。可否被騙的深層思考是如何被騙,類推ATM機或者因其智能性而可以被騙的理由均不能成立,也面臨主體性欠缺的問題。但指導性案例創設了可以被騙的規則,堅守不能被騙的觀點已無實定法根據,有必要在“預設的同意”理論基礎上進行教義學建構。

(一)不能直接被騙

1.視為ATM機屬于類推解釋

2008年4月18日最高人民檢察院批復,拾得他人信用卡并在自動柜員機(ATM)上使用的行為,屬于冒用他人信用卡的情形,構成犯罪的,以信用卡詐騙罪追究刑事責任。有的根據此批復,認為從ATM機可以被騙推論第三方支付程序可以被騙,或者認為利用第三方支付非法取財的行為應當比照處理。本人認為,前述觀點屬于類推解釋。

(1)第三方支付賬戶不同于信用卡賬戶。直接從論理解釋的角度比較二者在功能上、使用方式上的差異,難以準確界定二者在刑法意義上的關系,易于劃入類推解釋的范疇。應當回歸刑法解釋方法的階層選擇,“能夠根據文義解釋法合理地界定刑法語詞含義的,則沒有必要進行論理解釋”。[9]構成要件要素的判斷,應當以相關的實定法作為評價基礎。立法解釋已將信用卡發行主體明確限定為“商業銀行或者其他金融機構”,根據金融法規,第三方支付平臺不是“商業銀行或者其他金融機構”,第三方支付賬戶也就不是刑法意義上的“信用卡”賬戶。

(2)ATM機可以被騙不等于第三方支付可以被騙。第一,ATM機能否被騙,理論上仍然存在爭議,有的認為上述批復不符合信用卡詐騙罪的基本原理;[10]有的雖然認為ATM機可以被騙,但也是在信用卡詐騙罪這一特殊詐騙類型語境下認可,并未在傳統詐騙罪中認可。[11]第二,即使ATM機可以被騙也不能論證出詐騙罪及其他詐騙類犯罪語境下機器可以被騙的結論。信用卡詐騙罪與詐騙罪是法條競合關系,但在構成要件上并非簡單的包容關系,而是交叉競合關系。[12]由于法益保護、司法政策等不同,第三方支付賬戶不屬于信用卡賬戶,也不涉及信用卡詐騙罪,不能從信用卡詐騙罪語境下進行論證。

2.智能程度不是評價標準

以智能性較高為由,認為第三方支付具有了識別、處分能力的觀點不能成立。誠然,從技術層面來看,部分智能設備似乎具有了一定的認識、判斷能力,理論意義上可以被騙,但是第三方支付是否屬于具有識別能力和處分功能的機器并沒有界定標準,有的便提出其與無民事行為能力人一樣,不能被騙。[13]機器本身能否被騙是類比自然人民事行為能力進行論證的,現階段在生物學上并無法明確界定自然人是否具有民事行為能力,同樣在刑法意義上也無法區分是否具有識別能力和處分功能,更加無法論證第三方支付本身可以被騙,上述認為有的機器可以被騙的觀點并無刑法的規范價值和實踐意義。

(二)用戶預設同意下可以被騙

刑法意義上的軟件程序能否被騙問題,并非自然科學意義上的爭論,而是在實在法基礎上所作出的教義學理論設定。“實在法對法教義學來說,是一種先在的東西,是教義學分析的邏輯起點,并對教義學分析形成約束”。[14]“不能不認為刑法教義學知識是有國界的,因為刑法作為實在法是有國界的”。[15]故應當根據我國的實定法,來判斷是否堅守德日“不能被騙”的刑法教義。在德日刑法有計算機詐騙罪而我國沒有的語境下,關于堅守必要性的討論較多,但仍然爭議較大,不再贅述。

本文認為,從最高人民檢察院第38號指導性案例出發,應當認為軟件程序可以被騙。在我國現有法律體系下,實定法并非僅指刑法典和司法解釋,具有規則創設作用的指導性案例也應被納入分析視野。人民檢察院組織法第23條第2款規定,最高人民檢察院可以發布指導性案例;《最高人民檢察院關于案件指導工作的規定》第15條規定,各級人民檢察院應當參照指導性案例辦理類似案件。“解釋法律型案例,是指對法條、司法解釋的規定作進一步解釋、具體化或者是在法條的文意范圍內進行適宜解釋的指導性案例”,“第九批指導性案例(檢例第33—第38件)也都是這類指導性案例的典型代表”。[16]有的也認為“現有的刑法裁判要點中,創制司法規則的功能得到了彰顯”。[17]第38號指導性案例中,網約車公司規定乘客無法全額支付車費時由其墊付車費且同樣給予司機承接訂單的補貼,被告人通過操控司機端賬戶和用戶端賬戶虛構用車訂單、故意不全額支付車費,非法獲取網約車公司墊付車費及補貼。指導性意見肯定了網約車軟件可以被騙,認為該行為符合詐騙罪的本質特征,是一種新型詐騙罪的表現形式。

該指導性意見創設了軟件程序可以被騙的規則,理論上已無堅守機器不能被騙的根據,由于軟件程序本身不能直接被騙,應當在“預設的同意”理論基礎上進行教義學建構。預設的同意,是指占有人針對未來財物的占有轉移作出的有預設條件的同意。[18]質言之,占有人對未來交易預設條件,對方滿足條件占有人便同意轉移占有,同時意味著占有人放棄占有、進行處分。職是之故,占有人以預設條件的方式與交易對方實現即時對話,達成合意的法律效果,以此來提高對話效率、解放占有人勞動力。預設的同意符合傳統盜竊罪與詐騙罪之間,被害人是否同意處分財物的區分標準。

四、第三方支付是否被騙:實然層面的區分

“可否”與“是否”在哲學上屬于可能性與現實性的不同層面,第三方支付可以被騙屬于應然層面,在明確“預設的同意”理論原因后,還應進一步從實然層面判斷是否被騙。德國諺語有云,“只有在人群中,才能認識自己”。因此,應當全面掌握利用第三方支付轉走他人資金的事實特征,透視第三方支付的平臺性質,微觀層面對賬戶余額、信用卡綁定、申請借貸三種程序的不同犯罪類型進行對比考察。

(一)騙取手段的類型

1.冒用他人名義申請貸款

霸王餐案與預設的同意理論相契合,餐廳預設條件為客人入座點餐,同意內容為提供餐食。行為人以“入座點餐”行為虛構付款能力和意愿,餐廳因而陷入錯誤認識處分餐食。同理,貸款申請程序預設條件為,申請人滿足APP預設的申請程序,同意內容為提供借貸資金。[案例三-2]中修某某以填寫信息行為冒用他人名義,借貸公司作為預設人被騙且處分借貸資金。即應當以貸款APP預設人為被害人,定性詐騙罪,屬于金融機構的,定性貸款詐騙罪。

[案例三-2]裁判結果是信用卡詐騙罪。其裁判邏輯是,貸款APP將借貸資金轉入的是周某某名下的信用卡,修某某取財手段系利用支付寶轉走周某某信用卡內資金,故以周某某作為被害人定性信用卡詐騙罪。與該案例相同的10份樣本均以用戶為被害人,分別定性信用卡詐騙罪、詐騙罪、盜竊罪,在裁判邏輯上是一致的,均是根據樸素價值作出的直覺裁判。但并不符合道義直覺,借貸公司預設條件存在疏忽,周某某并無過錯,不應受到信用風險和訴累,卻由于貸款公司掌握周某某個人信息、影響征信記錄,導致周某某承擔不利后果。故應當將周某某名下信用卡及其支付寶視為犯罪工具。在電信詐騙案件中,行為人網絡購買第三人微信及其信用卡,以騙得被害人向上述微信轉賬,行為人再將贓款從微信中轉移。一般均會將騙得被害人轉賬作為取財行為,取財賬號僅是作案工具。同理,周某某名下的信用卡及其支付寶,只是犯罪工具或者間接正犯中的“正犯”,周某某并非被害人。

綜上,行為人利用支付寶冒用他人名義申請借貸類資金并轉走,資金經過余額還是信用卡并不影響定性,均應以貸款APP預設人為被害人,定性為貸款詐騙罪或者詐騙罪。

2.冒用他人名義綁定信用卡

基于同理,[案例二-2]將他人信用卡綁定至支付寶,然后轉走卡內資金的行為,應當是銀行被騙。以“中國工商銀行快捷支付業務服務協議”為例,其規定將信用卡綁定至支付寶,是指銀行與支付寶公司向用戶提供的,將用戶信用卡與支付賬戶簽約綁定后,銀行即可根據支付寶公司發送的指令,扣劃用戶銀行卡賬戶資金的支付服務業務。可見,雖然支付寶軟件程序是由支付寶公司開發設計,但須銀行認可該“預設的同意”,綁定行為才能成功和有效。質言之,銀行與支付寶公司共同“預設”并同意根據支付寶公司指令轉移資金。行為人將他人銀行卡綁定至支付寶,同時詐騙了預設人銀行和支付寶公司,資金占有人和處分人是銀行,即行為人利用被騙的支付寶騙取(銀行)信用卡資金,支付寶公司系(間接)正犯,銀行才是被騙人。

從法律適用的角度,刑法規定盜竊信用卡并使用的,定性盜竊罪;司法解釋規定,拾得、騙得他人信用卡并使用的;竊取、收買、騙取或者以其他方式獲取他人信用卡資料,并通過互聯網、通訊終端等使用的,以冒用他人信用卡定性信用卡詐騙罪。上述規范中的“使用”,包括利用支付寶轉移信用卡資金的行為。

綜上分析,將他人信用卡綁定至支付寶并轉走資金行為,被騙的是“銀行”,應當分別依照刑法規定定性盜竊罪或者信用卡詐騙罪。

(二)竊取手段的類型

1.用戶已開通程序

[案例三-1]將他人已開通借貸賬戶、信用卡綁定程序的,相關軟件程序沒有被騙。涉及支付寶賬戶、信用卡綁定、借唄賬戶三個獨立程序。支付寶賬戶程序的預設條件為申請信息屬實,同意內容為支付寶公司開設支付寶賬戶、用戶以密碼核驗形式向支付寶公司發送指令;信用卡綁定程序的預設條件為申請信息屬實,同意內容為銀行依照支付寶公司指令轉移信用卡資金;借唄賬戶程序的預設條件為申請信息屬實,同意內容為開設借唄賬戶、發放借貸資金、依照支付寶公司指令轉移。上述三個賬戶程序的開通均由用戶本人孫某某預先開通,程序效果為支付寶賬戶密碼核驗形式向支付寶公司發送指令,支付寶公司轉移支付寶賬戶余額、信用卡資金、借唄賬戶資金,通過支付寶公司的平臺作用實現交易效率的提升。

張某某的取財行為可以分為兩部分,一是張某某冒充用戶通過輸入正確的支付寶賬戶密碼向支付寶公司發送指令,支付寶公司轉移借唄賬戶資金至綁定信用卡;二是張某某冒充用戶通過輸入正確的支付寶賬戶密碼向支付寶公司發送指令,支付寶公司轉移信用卡資金至張某某處。由此可見,事實層面,借唄程序和銀行均是根據支付寶公司指令轉移資金,但張某某沒有冒充支付寶公司、支付寶公司也沒有詐騙,在支付寶公司與借唄程序、銀行之間不存在被騙的問題;規范層面,根據因果關系直接性原則,張某某的行為沒有直接與借唄程序、銀行發生互動,用戶的預先開通行為和支付寶公司作為介入因素中斷了張某某行為與借唄資金、信用卡資金轉移之間的因果關系。

2.用戶已注冊賬戶

根據前文分析,張某某的取財行為是冒充用戶通過密碼核驗程序向支付寶公司發送指令的行為,那么支付寶公司是否被騙?支付寶公司的預設條件是密碼正確,同意內容為接受并發出指令。表面上看,似乎屬于“預設的同意”理論下支付寶公司被騙的情形。但該預設條件以密碼作為唯一判斷依據,在用戶的預先同意下,支付寶公司對是否用戶本人失去審核義務和判斷能力,即孫某某輸入密碼錯誤支付寶公司不會服從指令,張某某輸入密碼正確支付寶公司也會服從指令。質言之,該預設程序不存在“被騙”的人設空間,“缺乏溝通下的單純不知情不算陷入錯誤”,[19]故軟件程序已由“可以被騙”轉為“不能被騙”。