基于知識(shí)圖譜分析的會(huì)計(jì)人工智能研究綜述

2020-07-09 03:37:50侯芳呂飛豹

會(huì)計(jì)之友 2020年13期

侯芳 呂飛豹

【摘 要】 目前國(guó)內(nèi)外對(duì)會(huì)計(jì)人工智能方面的研究日益增多,這些研究對(duì)會(huì)計(jì)行業(yè)的發(fā)展和轉(zhuǎn)型提供了重要的借鑒。文章對(duì)會(huì)計(jì)人工智能研究進(jìn)行了梳理,運(yùn)用CITESPACE軟件,采用文獻(xiàn)計(jì)量學(xué)方法對(duì)2015—2019年的國(guó)際國(guó)內(nèi)會(huì)計(jì)人工智能研究的知識(shí)圖譜結(jié)構(gòu)進(jìn)行可視化分析。繪制出研究機(jī)構(gòu)分布、發(fā)文作者分布、關(guān)鍵詞分布以及會(huì)計(jì)人工智能領(lǐng)域研究演進(jìn)與前沿趨勢(shì)。研究表明,國(guó)際上馬來(lái)西亞發(fā)表的相關(guān)文獻(xiàn)最多,國(guó)外偏重于從技術(shù)角度進(jìn)行研究,國(guó)內(nèi)學(xué)者更多的是反思與探討人工智能技術(shù)在會(huì)計(jì)領(lǐng)域的應(yīng)用,側(cè)重于影響和挑戰(zhàn)等,研究差異來(lái)源于國(guó)情、文化和研究基礎(chǔ)不同,這些將對(duì)我國(guó)后續(xù)如何開(kāi)展相關(guān)理論研究和實(shí)踐創(chuàng)新提供一定的借鑒意義。

【關(guān)鍵詞】 會(huì)計(jì); 人工智能; 知識(shí)圖譜; 文獻(xiàn)計(jì)量; 可視化

【中圖分類(lèi)號(hào)】 F233 ?【文獻(xiàn)標(biāo)識(shí)碼】 A ?【文章編號(hào)】 1004-5937(2020)13-0144-06

隨著科技的不斷進(jìn)步,人工智能在各行業(yè)應(yīng)用進(jìn)一步深入。1987年,美國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)發(fā)表了《人工智能與專(zhuān)家系統(tǒng)簡(jiǎn)介》[1]。國(guó)外財(cái)會(huì)領(lǐng)域?qū)θ斯ぶ悄芗夹g(shù)在會(huì)計(jì)、審計(jì)和稅務(wù)等方面的運(yùn)用開(kāi)始進(jìn)行試探研究,由于人工智能技術(shù)本身發(fā)展的原因,一直未取得實(shí)質(zhì)性的突破。2016年,國(guó)際四大相繼推出的財(cái)務(wù)機(jī)器人和相應(yīng)的解決方案,使得傳統(tǒng)會(huì)計(jì)行業(yè)的變革“機(jī)器人流程自動(dòng)化”來(lái)臨[2]。同時(shí),國(guó)內(nèi)外對(duì)于會(huì)計(jì)人工智能研究的論述逐漸增多,成為財(cái)會(huì)領(lǐng)域研究的熱點(diǎn)[3]。

一、國(guó)際期刊發(fā)文數(shù)據(jù)分析

“會(huì)計(jì)+人工智能”研究領(lǐng)域英文數(shù)據(jù)來(lái)源于Web of Science 數(shù)據(jù)庫(kù)核心集,以“TS=(Accounting AND Artificial Intelligence)”為檢索式,文獻(xiàn)類(lèi)型選擇article,時(shí)間范圍為最近五年,通過(guò)檢索可以得到該領(lǐng)域的英文期刊文獻(xiàn)題錄數(shù)據(jù)。大部分?jǐn)?shù)據(jù)包括了文獻(xiàn)的題目、作者、摘要和相應(yīng)的引文信息等,檢索出大約388條記錄,數(shù)據(jù)檢索截止時(shí)間是2019年11月2日。

通過(guò)運(yùn)用Cite SpaceⅡ軟件,分析處理了時(shí)間分區(qū)為2015—2019年期間的英文數(shù)據(jù),對(duì)收集到的英文數(shù)據(jù)進(jìn)行處理,同時(shí)設(shè)定時(shí)間切片為1,對(duì)研究機(jī)構(gòu)、被引文獻(xiàn)、關(guān)鍵詞等進(jìn)行設(shè)置,得到了一系列的知識(shí)圖譜。

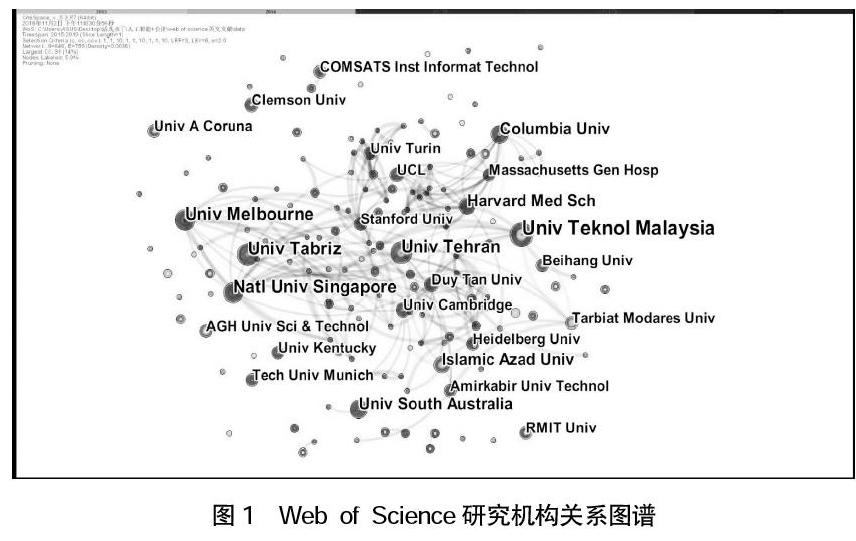

(一)研究機(jī)構(gòu)分布

在使用了Cite SpaceⅡ后,繪制出國(guó)際會(huì)計(jì)+人工智能研究領(lǐng)域的研究機(jī)構(gòu)的圖譜,如圖1。

表1是對(duì)主要研究機(jī)構(gòu)和國(guó)家進(jìn)行數(shù)據(jù)加工和處理后得出的結(jié)果。從表1中可以看出,發(fā)表文獻(xiàn)最多的前5個(gè)研究機(jī)構(gòu)全為大學(xué),占到該領(lǐng)域總量的6.66%。單是伊朗就占了兩席,其余是馬來(lái)西亞、新加坡和澳大利亞各占一席,這表明亞洲國(guó)家在“會(huì)計(jì)+人工智能”領(lǐng)域占有最重要的科研地位,具有比較大的領(lǐng)先優(yōu)勢(shì)。

從具體的研究機(jī)構(gòu)來(lái)看,馬來(lái)西亞理工大學(xué)發(fā)表的相關(guān)文獻(xiàn)數(shù)量最多,2015—2019年共發(fā)表6篇,占該領(lǐng)域文獻(xiàn)總量的1.54%。其次為新加坡國(guó)立大學(xué)、墨爾本大學(xué)、大不里士大學(xué)和德黑蘭大學(xué)。使用知識(shí)圖譜,就能夠基本通過(guò)可視化的形式反映出其科研機(jī)構(gòu)的科研實(shí)力。總體上這5家研究機(jī)構(gòu)構(gòu)成了國(guó)際“會(huì)計(jì)+人工智能”研究領(lǐng)域研究的主體結(jié)構(gòu)。

(二)發(fā)文作者分布

通過(guò)追蹤對(duì)“會(huì)計(jì)+人工智能”研究領(lǐng)域有重要學(xué)術(shù)影響力的作者,可以基本明確他們的研究領(lǐng)域,他們的研究方法和結(jié)論可能會(huì)是該領(lǐng)域的“分水嶺”,對(duì)未來(lái)的研究方向起到舉足輕重的指引作用。圖2顯示了“會(huì)計(jì)+人工智能”研究領(lǐng)域的作者合作圖譜。圖中每一個(gè)節(jié)點(diǎn)代表一個(gè)發(fā)文作者,圓形節(jié)點(diǎn)及節(jié)點(diǎn)文字的大小均代表了該作者發(fā)文數(shù)量的多少,此處圖譜閾值設(shè)置為2(發(fā)文小于2篇的作者不會(huì)在圖譜中顯示名字);節(jié)點(diǎn)之間的連線表示作者之間存在合作關(guān)系,連線越粗,合作次數(shù)越多、強(qiáng)度越高;圖中節(jié)點(diǎn)和連線的顏色代表發(fā)表年代,從深色到淺色依次代表2015—2019年,圓圈的厚度色環(huán)越厚,表示在對(duì)應(yīng)的年份發(fā)文越多。從整體研究現(xiàn)狀來(lái)看,學(xué)者的研究普遍呈現(xiàn)合作的趨勢(shì)。

(三)關(guān)鍵詞分析

研究熱點(diǎn)的高低可以通過(guò)關(guān)鍵詞的頻次充分體現(xiàn)出來(lái),技術(shù)上主要通過(guò)信息流的大小來(lái)實(shí)現(xiàn)。頻次高、信息流大可能就是這些領(lǐng)域的研究熱點(diǎn)。為了圖譜顯示更多關(guān)鍵信息,此圖譜閾值設(shè)置為9(詞頻小于9的關(guān)鍵詞將不會(huì)在圖譜中顯示名稱(chēng)),圖譜中,將遠(yuǎn)遠(yuǎn)大于其他關(guān)鍵詞的“Artificial Intelligence”(人工智能)關(guān)鍵詞節(jié)點(diǎn)隱去。關(guān)鍵熱點(diǎn)的尋找需要通過(guò)節(jié)點(diǎn)的頻次大小充分揭示出來(lái)。節(jié)點(diǎn)信息頻次高低可以通過(guò)利用Cite SpaceⅡ來(lái)輸出,如表2。

對(duì)關(guān)鍵詞形成圖譜進(jìn)行聚類(lèi),對(duì)其聚類(lèi)內(nèi)容進(jìn)行輸出,選取其中最大的3個(gè)聚類(lèi),可以得出表3。

選取聚類(lèi)最大的前三個(gè)聚類(lèi)信息進(jìn)行統(tǒng)計(jì),可以得出,0號(hào)聚類(lèi)(模擬)遠(yuǎn)遠(yuǎn)大于其他聚類(lèi),該聚類(lèi)是研究人工智能技術(shù)對(duì)于傳統(tǒng)會(huì)計(jì)行業(yè)的設(shè)計(jì)、決策、邊界、鑒定等各種問(wèn)題的模擬等方面內(nèi)容;4號(hào)聚類(lèi)(自動(dòng)化)則是側(cè)重對(duì)創(chuàng)新、生產(chǎn)力、云計(jì)算等方面的提升;另外較大的聚類(lèi)還有10號(hào)聚類(lèi)Uncertainty(不確定性),代表了該研究領(lǐng)域相關(guān)各個(gè)熱點(diǎn)問(wèn)題。

(四)研究演進(jìn)與前沿趨勢(shì)分析

知識(shí)演進(jìn)變化趨勢(shì)在時(shí)間維度上如何能動(dòng)態(tài)地呈現(xiàn)出來(lái),不同研究階段的布局特征如何演變,這些都要依賴(lài)關(guān)鍵詞共現(xiàn)時(shí)區(qū)視圖或研究主題共現(xiàn)時(shí)區(qū)視圖。

圖3就是就是通過(guò)運(yùn)行Cite SpaceⅡ,用“會(huì)計(jì)+人工智能”作為關(guān)鍵詞來(lái)研究文獻(xiàn)量變化趨勢(shì),通過(guò)分析2015—2019年期間“會(huì)計(jì)+人工智能”領(lǐng)域的關(guān)鍵詞遷移,可以看出大致上有三個(gè)階段:

第一階段(2015)主要的關(guān)鍵詞有Artificial Intelligence(人工智能)、Artificial Neural Network(人工神經(jīng)網(wǎng)絡(luò))、Algorithm(算法)、Model(模式)、System(系統(tǒng))等。

第二階段(2016—2018)主要的關(guān)鍵詞有Behavior(行為)、Knowledge(知識(shí))、Genetic Algorithm(遺傳算法)、Big Data(大數(shù)據(jù))等。

第三階段(2019)主要關(guān)鍵詞有Infrastructure(基礎(chǔ)設(shè)施)、Deep Learning(深度學(xué)習(xí))、Iterative Method(迭代法)等。

二、國(guó)內(nèi)期刊發(fā)文數(shù)據(jù)分析

“會(huì)計(jì)+人工智能”研究領(lǐng)域中文數(shù)據(jù)來(lái)源于CNKI(知網(wǎng))數(shù)據(jù)庫(kù),在文獻(xiàn)檢索中以主題“會(huì)計(jì)”+關(guān)鍵詞“人工智能”,時(shí)間范圍為最近五年進(jìn)行檢索,得到594條文獻(xiàn)數(shù)據(jù)。對(duì)數(shù)據(jù)進(jìn)行人工篩選,去掉會(huì)議記錄、報(bào)紙及與本研究?jī)?nèi)容相關(guān)性不強(qiáng)的文獻(xiàn),每一條題錄數(shù)據(jù)中基本上都包括了文獻(xiàn)的標(biāo)題、作者信息、相關(guān)的摘要和引文信息等,截至2019年11月2日,得到了565條檢索數(shù)據(jù)。

運(yùn)用Cite SpaceⅡ軟件,選擇研究機(jī)構(gòu)、被引文獻(xiàn)及關(guān)鍵詞作為研究類(lèi)型,對(duì)2015—2019年間國(guó)內(nèi)的相關(guān)數(shù)據(jù)進(jìn)行處理,得到如下的結(jié)論:

(一)研究機(jī)構(gòu)分布

利用Cite SpaceⅡ,繪制國(guó)內(nèi)“會(huì)計(jì)+人工智能”研究領(lǐng)域的研究機(jī)構(gòu)圖譜,對(duì)其相關(guān)數(shù)據(jù)進(jìn)行加工處理得出,主要的研究機(jī)構(gòu)及研究成果如表4所示。

在表4可以明顯看出來(lái),所有該研究領(lǐng)域中,有五所高校的研究占到了文獻(xiàn)總量的8.82%。江西財(cái)經(jīng)大學(xué)占2席,其余是安徽、重慶和北京各占一席,這表明江西省在“會(huì)計(jì)+人工智能”領(lǐng)域占有最重要的科研地位,具有比較大的領(lǐng)先優(yōu)勢(shì)。

從具體的研究機(jī)構(gòu)來(lái)看,江西財(cái)經(jīng)大學(xué)(包括江西財(cái)大會(huì)計(jì)學(xué)院)發(fā)表的相關(guān)文獻(xiàn)數(shù)量最多,共發(fā)表了18篇。安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院、重慶理工大學(xué)會(huì)計(jì)學(xué)院、中央財(cái)經(jīng)大學(xué)緊隨其后。總體上這4家研究機(jī)構(gòu)構(gòu)成了國(guó)內(nèi)“會(huì)計(jì)+人工智能”研究領(lǐng)域研究的主體結(jié)構(gòu)。

(二)發(fā)文作者分布

從整體研究現(xiàn)狀來(lái)看,學(xué)者的研究也是普遍呈現(xiàn)合作的趨勢(shì)。在使用Cite SpaceⅡ后,表5中的作者就是在該研究領(lǐng)域中輸出頻次較高者。

(三)關(guān)鍵詞分析

利用Cite SpaceⅡ繪制出國(guó)內(nèi)“會(huì)計(jì)+人工智能”研究領(lǐng)域的關(guān)鍵詞圖譜,如圖4。

研究熱點(diǎn)可以通過(guò)關(guān)鍵詞的頻次來(lái)體現(xiàn)出來(lái),頻次的高低體現(xiàn)在通過(guò)該節(jié)點(diǎn)的信息流的強(qiáng)弱上。頻次高,信息流強(qiáng)的反映出來(lái)可能就是研究熱點(diǎn)。圖4中的網(wǎng)絡(luò)圖形是由一些十字節(jié)點(diǎn)組成,節(jié)點(diǎn)大就說(shuō)明該關(guān)鍵詞出現(xiàn)的頻次高,反之則表示頻次低。為了讓圖譜顯示更多關(guān)鍵信息,將此圖譜閾值設(shè)置為15(詞頻小于15的關(guān)鍵詞將不會(huì)在圖譜中顯示名稱(chēng))。圖譜中,將遠(yuǎn)遠(yuǎn)大于其他關(guān)鍵詞的“Artificial Intelligence”(人工智能:詞頻478)隱去。在Cite SpaceⅡ軟件中,可以明顯看出來(lái)頻次的多少,順序依次為人工智能,管理會(huì)計(jì),財(cái)務(wù)會(huì)計(jì),會(huì)計(jì)行業(yè),影響,會(huì)計(jì),轉(zhuǎn)型,會(huì)計(jì)工作,財(cái)務(wù)機(jī)器人,會(huì)計(jì)人員,其中人工智能的頻次最高,達(dá)到470次。見(jiàn)圖5。

對(duì)其聚類(lèi)內(nèi)容進(jìn)行輸出,選取其中最大的4個(gè)聚類(lèi),可以得出表6。

通過(guò)對(duì)聚類(lèi)最大的前四個(gè)聚類(lèi)信息進(jìn)行分析,可以看到最大的聚類(lèi)是0號(hào)聚類(lèi)(會(huì)計(jì)工作),也是研究人工智能技術(shù)對(duì)于傳統(tǒng)會(huì)計(jì)行業(yè)的沖擊以及應(yīng)對(duì)問(wèn)題;1號(hào)聚類(lèi)(管理會(huì)計(jì))則是側(cè)重對(duì)會(huì)計(jì)人才各種管理方面的問(wèn)題;其次,2號(hào)聚類(lèi)(財(cái)務(wù)機(jī)器人)也比較大,它研究的是財(cái)務(wù)機(jī)器的基礎(chǔ)研究以及傳統(tǒng)會(huì)計(jì)的轉(zhuǎn)型方面的領(lǐng)域,另外較大的聚類(lèi)還有3號(hào)聚類(lèi)(會(huì)計(jì)專(zhuān)業(yè)),這個(gè)研究熱點(diǎn)是各院校對(duì)會(huì)計(jì)專(zhuān)業(yè)人才的培養(yǎng)、提升以及在互聯(lián)網(wǎng)形勢(shì)下的創(chuàng)新和改革。

(四)演進(jìn)與前沿趨勢(shì)的分析

圖6就是關(guān)鍵詞共現(xiàn)時(shí)區(qū)視圖,也是運(yùn)行Cite SpaceⅡ后得到的,以“會(huì)計(jì)+人工智能“作為關(guān)鍵詞的時(shí)序遷徙圖譜。

在該圖譜中,將2015—2019年期間的文獻(xiàn)變化趨勢(shì)的研究大致劃分為三個(gè)階段:

第一階段(2015—2016)主要的關(guān)鍵詞有財(cái)務(wù)會(huì)計(jì)、會(huì)計(jì)工作、管理會(huì)計(jì)、財(cái)務(wù)機(jī)器人、挑戰(zhàn)、影響等。

第二階段(2017—2018)主要的關(guān)鍵詞有大數(shù)據(jù)、財(cái)務(wù)轉(zhuǎn)型、應(yīng)對(duì)、策略、共享等。

第三階段(2019)主要關(guān)鍵詞有措施、趨勢(shì)、轉(zhuǎn)變、科技發(fā)展等。

三、結(jié)論及建議

通過(guò)上述分析,可以得出一些結(jié)論和建議:

第一,通過(guò)研究機(jī)構(gòu)發(fā)文量的分析,2015—2019年亞洲國(guó)家在“會(huì)計(jì)+人工智能”領(lǐng)域占有最重要的科研地位,具有比較大的領(lǐng)先優(yōu)勢(shì),這與我們常規(guī)的認(rèn)識(shí)不同,其中馬來(lái)西亞理工大學(xué)發(fā)表的相關(guān)文獻(xiàn)數(shù)量最多。一般會(huì)計(jì)領(lǐng)域的先進(jìn)研究領(lǐng)域都是歐美國(guó)家,但是“會(huì)計(jì)+人工智能”大量研究卻出現(xiàn)在亞洲國(guó)家,分析原因,可能因?yàn)閬喼迖?guó)家普遍存在勞動(dòng)力密集且勞動(dòng)力的成本普遍上升較快,而人工智能會(huì)計(jì)在某種程度上可以降低會(huì)計(jì)人員人工成本,同時(shí)提升了效率,提高了精準(zhǔn)度,增強(qiáng)了風(fēng)險(xiǎn)控制的能力。各個(gè)國(guó)家的政府和企業(yè)都會(huì)比較重視相關(guān)研究,因此,亞洲國(guó)家在“會(huì)計(jì)+人工智能”領(lǐng)域占據(jù)有較大的研究?jī)?yōu)勢(shì)。

第二,從國(guó)內(nèi)研究機(jī)構(gòu)來(lái)看,江西財(cái)經(jīng)大學(xué)、安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院、重慶理工大學(xué)會(huì)計(jì)學(xué)院、中央財(cái)經(jīng)大學(xué)構(gòu)成了國(guó)內(nèi)“會(huì)計(jì)+人工智能”研究領(lǐng)域的主體結(jié)構(gòu)。國(guó)內(nèi)高校在相關(guān)領(lǐng)域的研究,主要來(lái)源于各個(gè)高校的研究基礎(chǔ),諸如江西財(cái)經(jīng)大學(xué)的會(huì)計(jì)學(xué)科是江西省“九五”“十五”“十一五”重點(diǎn)學(xué)科,在教育部第四輪學(xué)科評(píng)估中工商管理一級(jí)學(xué)科評(píng)為B+等次,2018年MPAcc專(zhuān)業(yè)學(xué)位教育獲得AAPEQ質(zhì)量認(rèn)證A級(jí)成員單位。同時(shí),在該系有會(huì)計(jì)電算化教育中心,因此,不但在會(huì)計(jì)領(lǐng)域,而且在電算化方面均有雄厚的科研基礎(chǔ),這些都具備了“會(huì)計(jì)+人工智能”的研究基礎(chǔ)。重慶理工大學(xué)會(huì)計(jì)學(xué)院的會(huì)計(jì)學(xué)專(zhuān)業(yè)也是國(guó)家特色專(zhuān)業(yè),重慶市首批特色專(zhuān)業(yè)和重慶重點(diǎn)專(zhuān)業(yè),早在2010年,《會(huì)計(jì)信息化》就成為國(guó)家級(jí)精品課程。這些研究基礎(chǔ)和條件都奠定了在“會(huì)計(jì)+人工智能”領(lǐng)域可以領(lǐng)先于其他高校。建議這些高校充分發(fā)揮先前基礎(chǔ)優(yōu)勢(shì),爭(zhēng)取與其他高水平的大學(xué)在會(huì)計(jì)研究領(lǐng)域上形成差異化的研究趨勢(shì),逐步加強(qiáng)自己的特色優(yōu)勢(shì)。

第三,發(fā)文作者整體研究現(xiàn)狀來(lái)看,學(xué)者的研究普遍呈現(xiàn)合作的趨勢(shì)。目前的會(huì)計(jì)研究日益精細(xì)化,“會(huì)計(jì)+人工智能”本身就需要具備復(fù)合型的知識(shí)體系,在會(huì)計(jì)領(lǐng)域和人工智能領(lǐng)域的合作可以有利于這個(gè)領(lǐng)域方面高水平論文的發(fā)表,而交叉學(xué)科和高水平論文的發(fā)表都需要進(jìn)行深度合作才可以完成。這個(gè)也符合科研領(lǐng)域的特點(diǎn)。這些在某種程度上給予我國(guó)研究人員在尋找合作伙伴或者合作機(jī)構(gòu)時(shí)候提供了參考價(jià)值。同時(shí),體現(xiàn)出了研究已經(jīng)呈現(xiàn)了一定的區(qū)域性,亞洲國(guó)家可以在人工智能會(huì)計(jì)領(lǐng)域開(kāi)展充分的合作。通過(guò)合作可以在人工智能?chē)?guó)際會(huì)計(jì)研究領(lǐng)域方面形成領(lǐng)先者的地位。

第四,從發(fā)文關(guān)鍵詞進(jìn)行分析。國(guó)際研究學(xué)者更多的是從人工智能的技術(shù)角度進(jìn)行研究。而國(guó)內(nèi)研究更多的是研究人工智能技術(shù)對(duì)于傳統(tǒng)會(huì)計(jì)行業(yè)的沖擊以及應(yīng)對(duì)問(wèn)題;會(huì)計(jì)人才的各種管理方面的問(wèn)題;財(cái)務(wù)機(jī)器的基礎(chǔ)研究以及傳統(tǒng)會(huì)計(jì)的轉(zhuǎn)型方面的領(lǐng)域,各種院校對(duì)會(huì)計(jì)專(zhuān)業(yè)的培養(yǎng)、提升以及在新互聯(lián)網(wǎng)形勢(shì)下的創(chuàng)新和改革。海外學(xué)者與我國(guó)相關(guān)研究的差異,主要還是體現(xiàn)在國(guó)情基礎(chǔ)和研究基礎(chǔ)的不同,我國(guó)是人力資源大國(guó),區(qū)域知識(shí)結(jié)構(gòu)、區(qū)域觀念和研究基礎(chǔ)差異較大,復(fù)雜問(wèn)題比較突出,因此大量的研究還是體現(xiàn)在統(tǒng)一認(rèn)識(shí),轉(zhuǎn)變觀念上的研究層面上。建議我國(guó)在未來(lái)研究中也要充分考慮計(jì)算機(jī)網(wǎng)絡(luò)技術(shù),從技術(shù)角度來(lái)完善和提高我國(guó)人工智能會(huì)計(jì)的研究水平,尤其是充分利用大數(shù)據(jù)分析的一些技術(shù)優(yōu)勢(shì),將網(wǎng)絡(luò)、人工智能和會(huì)計(jì)應(yīng)用充分結(jié)合起來(lái),促進(jìn)我國(guó)管理會(huì)計(jì)高水平的應(yīng)用,將更多的技術(shù)成果轉(zhuǎn)換到人工智能會(huì)計(jì)應(yīng)用領(lǐng)域。

第五,研究演進(jìn)與前沿趨勢(shì)分析。國(guó)外學(xué)者更多探討的是人工智能在會(huì)計(jì)領(lǐng)域應(yīng)用的基礎(chǔ)機(jī)理研究,而國(guó)內(nèi)學(xué)者更多的是反思與探討人工智能技術(shù)在會(huì)計(jì)領(lǐng)域應(yīng)用后,對(duì)其造成的影響與挑戰(zhàn),以及應(yīng)對(duì)之策。相對(duì)來(lái)說(shuō),海外學(xué)者更偏重技術(shù)層面的創(chuàng)新,偏好人工智能技術(shù)角度意味著研究者大部分來(lái)自于計(jì)算機(jī)領(lǐng)域。而我國(guó)的研究者大部分來(lái)自會(huì)計(jì)領(lǐng)域,因此,在技術(shù)角度上也不容易實(shí)現(xiàn)太多的創(chuàng)新和突破。總體來(lái)說(shuō),研究差異來(lái)源于國(guó)情不同、文化不同、研究基礎(chǔ)不同。在路徑依賴(lài)?yán)碚撓拢皶?huì)計(jì)+人工智能”研究通常具有報(bào)酬遞增的特征。最先發(fā)展起來(lái)的研究,利用規(guī)模效益和先天優(yōu)勢(shì),使得單位成本急劇下降,同時(shí),通過(guò)學(xué)習(xí)效應(yīng),迫使其他行為者采用相同或者相似的技術(shù),這種協(xié)調(diào)效應(yīng)實(shí)現(xiàn)自我增強(qiáng)的良性循環(huán)。報(bào)酬遞增的經(jīng)濟(jì)領(lǐng)域,是一種正反饋機(jī)制。一旦一個(gè)研究開(kāi)發(fā)和投入應(yīng)用,并繼續(xù)獲得報(bào)酬遞增,就會(huì)以一種良性循環(huán)效應(yīng)而使自己不斷加強(qiáng)在市場(chǎng)上的地位,直至統(tǒng)治整個(gè)市場(chǎng)。既然我們?cè)凇皶?huì)計(jì)+人工智能”領(lǐng)域已經(jīng)有了良好的開(kāi)端,就應(yīng)該繼續(xù)加大研究力度,利用積極的路徑依賴(lài)使得相關(guān)研究產(chǎn)生遞增機(jī)制,同時(shí),加強(qiáng)國(guó)際間的區(qū)域合作,亞洲國(guó)家中的越南、印度、菲律賓、印尼等很多都是人力資源大國(guó),通過(guò)研究開(kāi)發(fā)出高水平的財(cái)務(wù)機(jī)器人可以在這些國(guó)家形成應(yīng)用優(yōu)勢(shì)。同時(shí),借鑒發(fā)達(dá)國(guó)家的管理會(huì)計(jì)理論和經(jīng)驗(yàn),將我們的人工智能會(huì)計(jì)盡快應(yīng)用在管理領(lǐng)域,形成中國(guó)特色的人工智能管理會(huì)計(jì)研究,減少風(fēng)險(xiǎn),從而提高我國(guó)相關(guān)研究的水平和應(yīng)用價(jià)值。

【參考文獻(xiàn)】

[1] 彭啟發(fā),王慧秋,王海兵.會(huì)計(jì)人工智能存在的風(fēng)險(xiǎn)與對(duì)策研究[J].會(huì)計(jì)之友,2019(5):114-119.

[2] 田金萍.人工智能發(fā)展綜述[J].科技廣場(chǎng),2007(1):230-232.

[3] 余應(yīng)敏,王彩淋.財(cái)務(wù)機(jī)器人對(duì)會(huì)計(jì)行業(yè)的影響及其應(yīng)對(duì)策略[J].會(huì)計(jì)之友,2018(7):54-56.

猜你喜歡

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2022年3期)2022-08-22 00:32:50

云南化工(2021年8期)2021-12-21 06:37:54

海洋信息技術(shù)與應(yīng)用(2020年1期)2020-06-11 12:43:56

傳媒評(píng)論(2019年4期)2019-07-13 05:49:14

商界(2019年12期)2019-01-03 06:59:05

IT經(jīng)理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

商(2016年27期)2016-10-17 05:50:19

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 13:45:18

南風(fēng)窗(2016年19期)2016-09-21 16:51:29