財(cái)務(wù)報(bào)表分析教學(xué)方法探析

2020-07-10 09:22:02欒婧李玉武張恒

科學(xué)與財(cái)富 2020年12期

欒婧 李玉武 張恒

摘 要:在高等教育自學(xué)考試會(huì)計(jì)學(xué)專業(yè)的教學(xué)中,一共有14門課程,這些課程有難有易,其中財(cái)務(wù)報(bào)表分析課程就屬于其中一門課程。本文就自考課程《財(cái)務(wù)報(bào)表分析》的教學(xué)方法進(jìn)行探索,怎樣提高學(xué)生的通過率。

關(guān)鍵詞:自考;財(cái)務(wù)報(bào)表分析;題型分析

“財(cái)務(wù)報(bào)表分析”是自考課程中一門應(yīng)用性較強(qiáng)的課程, 是財(cái)務(wù)管理專業(yè)核心課程, 主要是培養(yǎng)學(xué)生通過分析企業(yè)財(cái)務(wù)和經(jīng)營方面相關(guān)的數(shù)據(jù)來了解企業(yè)持續(xù)經(jīng)營狀況的能力, 這樣一種分析能力是要通過先進(jìn)的教學(xué)方法才能獲得的。但是, 如今“財(cái)務(wù)報(bào)表分析”課程的教學(xué)主要還是采用傳統(tǒng)的“填鴨式”教學(xué)模式, 整個(gè)課堂都是教師講授, 而學(xué)生只是被動(dòng)地接受, 雖然這樣可以在較短的時(shí)間內(nèi)把大量的知識(shí)點(diǎn)教授給學(xué)生, 然而學(xué)生無法在這么短的時(shí)間將學(xué)到的知識(shí)充分理解, 通過率很難保證。

一、財(cái)務(wù)報(bào)表分析課程的主要特點(diǎn)

(一) 知識(shí)范圍較為寬廣

財(cái)務(wù)報(bào)表分析屬于一門綜合性的學(xué)科, 在學(xué)這個(gè)課程以前, 學(xué)生必須掌握基礎(chǔ)會(huì)計(jì)、財(cái)務(wù)會(huì)計(jì)、管理會(huì)計(jì)、財(cái)務(wù)管理、統(tǒng)計(jì)學(xué)原理等相關(guān)知識(shí)。需要學(xué)生全面了解企業(yè)內(nèi)、外部的基本信息, 并熟練掌握理論知識(shí), 才會(huì)對(duì)財(cái)務(wù)報(bào)表的分析方法運(yùn)用自如, 從而為企業(yè)的領(lǐng)導(dǎo)者做出決策帶來有力的信息參考。

(二) 涉及的計(jì)算公式較多

財(cái)務(wù)報(bào)表分析一般需要對(duì)報(bào)表中的數(shù)據(jù)信息, 應(yīng)用特定的方式進(jìn)行分析、計(jì)算, 從而得到相關(guān)的財(cái)務(wù)指標(biāo), 為財(cái)務(wù)報(bào)表的應(yīng)用者帶來可靠依據(jù)。例如, 公司償債能力的計(jì)算, 需要采用相應(yīng)的公式。其中, 短期的償債能力大體有:流動(dòng)比率、營運(yùn)資金、現(xiàn)金比率、速動(dòng)比率、公司支付情況的系數(shù)等, 各個(gè)財(cái)務(wù)指標(biāo)皆需要應(yīng)用特定的公式才可準(zhǔn)確算出。例如, 流動(dòng)比率=流動(dòng)資金/流動(dòng)負(fù)債×100%, 這項(xiàng)指標(biāo)越高, 代表公司的償債能力則越大, 公司發(fā)展中的短期流動(dòng)的風(fēng)險(xiǎn)則越小, 從而債權(quán)人比較安全。從公司所有者視角分析, 并非指標(biāo)越高就越好。一般情況下, 流動(dòng)比率為200%較為合宜。

(三) 具有極大的操作性

財(cái)務(wù)報(bào)表分析主要以公司的經(jīng)濟(jì)活動(dòng)為研究主體, 依據(jù)公司的財(cái)務(wù)報(bào)表信息, 采用專業(yè)的分析方式, 為管理者提供必要的財(cái)務(wù)數(shù)據(jù)。關(guān)于財(cái)務(wù)報(bào)表的分析方法, 一般有垂直、水平、趨勢(shì)、比率、因素等。唯有綜合性地分析相應(yīng)的數(shù)據(jù), 才可以為公司的經(jīng)營者、投資人、債權(quán)人、稅務(wù)部門、職工等提供有效的信息參考。

二、當(dāng)前我國財(cái)務(wù)報(bào)表分析課程教學(xué)中的突出問題

(一) 教學(xué)思維較為落后

現(xiàn)階段, 我國很多高等院校的教師依然采用傳統(tǒng)“以教師為中心”的思想開展教學(xué), 一般是教師講, 學(xué)生聽,被動(dòng)地接受講課的內(nèi)容。整個(gè)教學(xué)過程缺少師生之間的良好互動(dòng)。這樣, 難以有效地取得良好的教學(xué)效果。由于財(cái)務(wù)報(bào)表分析課程具有很強(qiáng)的實(shí)踐性特點(diǎn), 需要學(xué)生積極參與相關(guān)案例公司的財(cái)務(wù)報(bào)表信息的分析與研究活動(dòng), 顯然, 傳統(tǒng)的教學(xué)方式在這方面具有較大的局限性。

(二) 教學(xué)模式較為單一

財(cái)務(wù)報(bào)表分析這門科目具有較強(qiáng)的可操作性特點(diǎn)。然而, 在以往的教學(xué)中, 相關(guān)教師一般只重視對(duì)理論知識(shí)的講解, 忽略了對(duì)學(xué)生實(shí)踐能力的培養(yǎng), 沒有結(jié)合經(jīng)典的案例與例題, 對(duì)知識(shí)進(jìn)行講解, 通常也未對(duì)知識(shí)進(jìn)行相應(yīng)的擴(kuò)展, 影響了學(xué)生的理論聯(lián)系實(shí)際能力的發(fā)展。導(dǎo)致財(cái)務(wù)報(bào)表課程的教學(xué)難以取得令人滿意的效果。

三、各章節(jié)內(nèi)容分析

本教材共分為十章內(nèi)容,大致分為四個(gè)部分

第一部分:財(cái)務(wù)分析概論

第1章,介紹了財(cái)務(wù)分析的基本概念、財(cái)務(wù)信息、財(cái)務(wù)分析程序與方法。

第二部分:會(huì)計(jì)報(bào)表信息的利用與分析--第2到8章

1.財(cái)務(wù)報(bào)表解讀――第2到4章,包括資產(chǎn)負(fù)債表、利潤(rùn)表和現(xiàn)金流量表的解讀。

從內(nèi)容上看,主要涉及報(bào)表質(zhì)量分析、趨勢(shì)分析和結(jié)構(gòu)分析。其中報(bào)表質(zhì)量分析部分涉及很多會(huì)計(jì)處理的內(nèi)容,與《基礎(chǔ)會(huì)計(jì)學(xué)》《中級(jí)財(cái)務(wù)會(huì)計(jì)》《高級(jí)財(cái)務(wù)會(huì)計(jì)》學(xué)科聯(lián)系較緊密。

2.企業(yè)各種能力分析

發(fā)展能力分析—第8章分析的核心內(nèi)容

第三部分:非會(huì)計(jì)報(bào)表信息的利用與分析--第9章,本部分與《審計(jì)》《高級(jí)財(cái)務(wù)會(huì)計(jì)》有一定聯(lián)系。

第四部分:財(cái)務(wù)綜合分析與評(píng)價(jià)--第10章,介紹了沃爾評(píng)分法和杜邦分析法

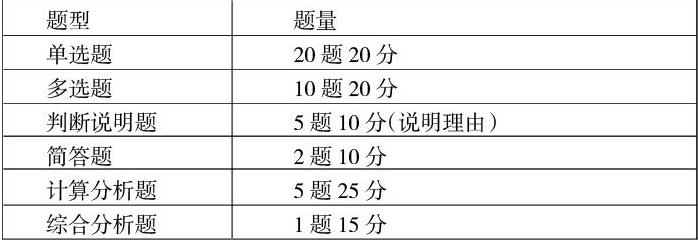

四、近兩年考試題型題量

五、學(xué)習(xí)要求

(一)制定復(fù)習(xí)計(jì)劃

(二)結(jié)合大綱,全面復(fù)習(xí)并結(jié)合相關(guān)題目強(qiáng)化滾動(dòng)記憶

大綱要求有三個(gè)層次

1.識(shí)記:能了解有關(guān)名詞、概念和知識(shí)的內(nèi)涵,并能正確的認(rèn)識(shí)和表述。這部分分值比例占20%。

2.理解:在識(shí)記的基礎(chǔ)上,能全面把握基本原理和基本知識(shí),掌握有關(guān)原理、概念的區(qū)別和聯(lián)系,這部分分值比例占40%。

3.應(yīng)用:在領(lǐng)會(huì)的基礎(chǔ)上,能運(yùn)用基本原理、基本概念分析和解決有關(guān)的理論問題和實(shí)際問題。這部分分值比例占40%。

(三)聽課時(shí)不能三心二意,要嚴(yán)格要求和約束自己。

(四)保持良好的心態(tài),持之以恒 。

七、結(jié)語

財(cái)務(wù)報(bào)表分析課程是一項(xiàng)復(fù)雜的學(xué)科, 融合了經(jīng)濟(jì)學(xué)、會(huì)計(jì)學(xué)、管理學(xué)的內(nèi)容, 需要學(xué)生具備一定的分析能力、綜合能力、創(chuàng)新能力。傳統(tǒng)的教學(xué)模式無法適應(yīng)當(dāng)前時(shí)代對(duì)人才的需求。為了取得一定的教學(xué)效果, 必須對(duì)財(cái)務(wù)報(bào)表分析課程的教學(xué)模式進(jìn)行創(chuàng)新。大家應(yīng)該激發(fā)學(xué)生的興趣, 促進(jìn)其綜合能力的提升。因此, 相關(guān)的教師應(yīng)當(dāng)積極轉(zhuǎn)化教學(xué)理念, 引入多元化教學(xué)思想, 根據(jù)學(xué)生的實(shí)際情況有效地設(shè)計(jì)財(cái)務(wù)報(bào)表分析的教學(xué)模式, 從而提升教學(xué)水平。

參考文獻(xiàn):

[1]薛豆豆.高職財(cái)務(wù)報(bào)表分析教學(xué)中問題和改進(jìn)措施探討[J].經(jīng)貿(mào)實(shí)踐, 2018 (3) :332-333.

[2]程良友.財(cái)務(wù)報(bào)表分析教學(xué)存在的問題及改進(jìn)措施[J].產(chǎn)業(yè)與科技論壇, 2017, 16 (23) :204-205.

作者簡(jiǎn)介:

欒婧(1984年3月——),女,山東龍口人,煙臺(tái)南山學(xué)院教師,講師,主要研究方向:會(huì)計(jì)、審計(jì)。