鄉村振興戰略視角下山東農民汽車消費信貸問題研究

2020-07-14 14:31:22賈景皓張超越徐靜

安徽農學通報 2020年12期

賈景皓 張超越 徐靜

摘 要:近年來,我國經濟快速增長,汽車消費逐漸走入農村家庭,農民家用汽車的消費增速很快。在鄉村振興戰略背景下如何促進我國農村汽車消費信貸發展,成為拓展農村汽車消費市場的關鍵。該文以山東省汽車消費信貸的現狀與問題為研究對象,通過實地調研與問卷調研,分析指出了汽車消費信貸的問題及改進措施,并通過實例進行論證,以期為山東農村汽車消費信貸市場發展提供有價值的參考。

關鍵詞:鄉村振興;農村居民;汽車消費信貸

中圖分類號 F426.471;F323.8 文獻標識碼 A文章編號 1007-7731(2020)12-0005-04

Abstract: With the rapid economic growth in China in recent years, rural families have come to understand automobile consumption, and the consumption of household automobiles of rural residents grows rapidly. Under the background of rural revitalization strategy, how to promote the development of rural automobile consumption credit becomes the key to expand the? market. This paper takes the current situation and problems of automobile consumption credit in Shandong Province as the research object. Through field research and questionnaire survey, we analyze and point out the problems and improvement measures of automobile consumer credit, and demonstrate it through examples to provide valuable reference for the development of Shandong rural automobile consumption credit market.

Key words: Rural revitalization; Rural residents; The automobile consumption credit

鄉村振興戰略實施以來,山東省農村地區經濟快速發展,汽車是作為具有生產資料和生活資料兩重性的特殊商品,在農村生產生活中扮演著重要角色。近年來,農村居民出行日益頻繁,貨物流通量逐步增大,農民對于汽車的需求正逐年上升。根據山東省統計數據可知,截至2017年,僅有32.4%的農村家庭擁有汽車,汽車消費信貸在山東農村地區有著巨大市場,探討農村汽車消費信貸的現有模式及存在的問題,對促進農村汽車信貸市場的發展有著重要的理論意義和現實意義。本次調查以山東省各地市的農民為對象,為了能夠客觀、準確地反映山東省農民汽車消費信貸現狀,借助網絡和實地調研方式對農民進行調查,調研期間,共發放問卷230份,回收215份問卷,有效問卷212份,最終對所有確認并有效的樣本進行了隨機抽查,確認樣本可信。

1 山東省農村汽車消費信貸樣本描述性統計分析

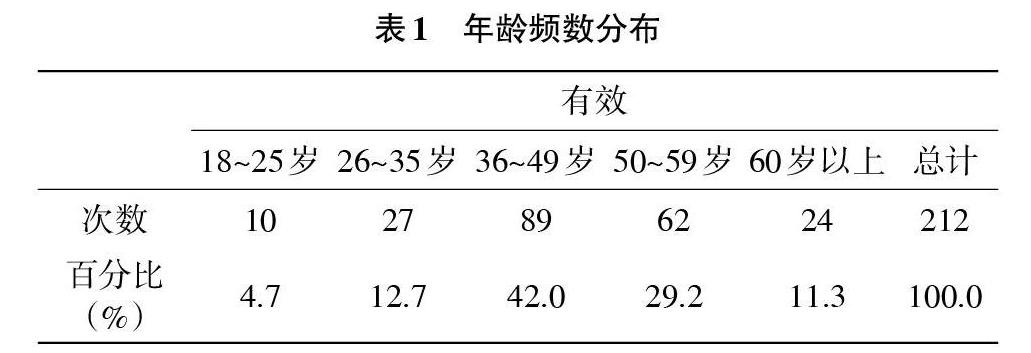

1.1 調查對象年齡分析 在所調查的人群當中,年齡在18~25歲的人數有10人占4.7%,26~35歲的人數是有27人占12.7%,年齡在36~49歲的人數最多有89人,占42%,年齡在50~59歲的人數有62人,占29.2%,60歲以上的人有24位,占11.3%。調查對象主要是中壯年農民,有一定的經濟基礎和消費能力,有實現購買汽車愿望的能力,具體如表1所示。

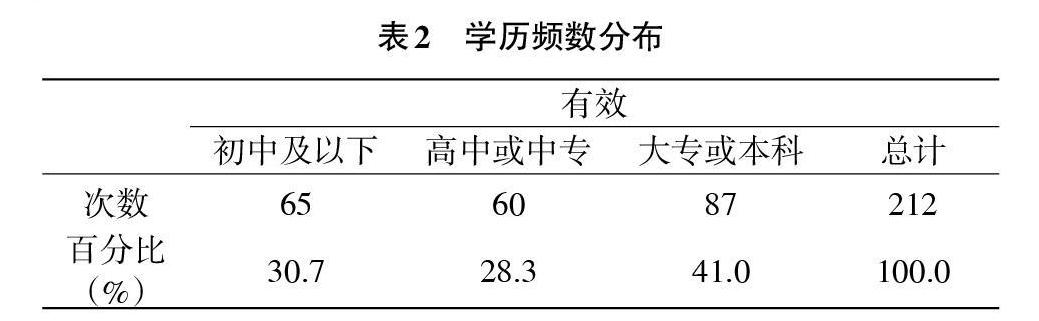

1.2 調查對象學歷分析 通過調查數據分析發現,大專或本科學歷的人數最多占到41.0%,其次是初中及以下學歷的人數占到30.7%,高中或中專學歷的人數占28.30%。由此可以看出,高學歷水平的農民占比較小,在利率計算方面可能存在知識盲區,出于謹慎性,其對于消費貸款的接受度較低。如表2所示。

1.3 調查對象收入分析 鄉村振興戰略實施后,有59.6%的農民表示收入有所增加,但是平均月收入仍處于較低水平,和城鎮居民的收入有一定差距。調查對象平均月收入在3000~6000元的人數最多有88人,占41.5%,平均月收入在3000元以下的有83人,占39.2%,平均月收入在6000~10000元的人數有40人,占18.9%,收入在10000~15000元以上的只有1人,占0.5%。調研結果基本符合山東省統計局年鑒數據,具備科學性,具體如表3所示。

2 山東省農村汽車消費信貸的現狀分析

2.1 山東省農村消費信貸 隨著鄉村振興戰略在農村的實施,山東省農村消費結構升級轉型,迫切需要消費信貸的金融支持。目前,山東省農民貸款業務包括住房消費貸款、汽車消費貸款、國家助學貸款及信用卡貸款等多種類型。但實際上這些消費信貸在農村金融市場的運行效率并不高,因為不同區域、不同經濟水平的農戶有不同的消費需求,這些消費信貸的種類已經遠遠滿足不了農戶的需要。抵押擔保難、門檻較高、金額較低、信貸手續復雜等現實困境也是山東省農村消費信貸發展緩慢的重要原因。總體來說,近年來山東省農村消費信貸有所發展,對經濟推動的作用較為顯著,但是存在著許多制約因素,使得其發展速度較慢,消費信貸仍有巨大發展空間。

2.2 山東省農村汽車消費信貸

2.2.1 消費者對汽車購買能力低 山東省統計局統計數據顯示,2017年全省農村居民人均可支配收入為1.51萬元,根據問卷結果,有34%的農民選擇購買8萬元以下的汽車,45%的農民購買8~15萬元的汽車,但就其收入分析,購買汽車對大部分農民家庭仍是一項較大的經濟負擔,實際購買力與購買愿望之間的差距給汽車消費信貸帶來了很大的商機。

2.2.2 山東省汽車消費信貸宣傳不足 在鄉村振興戰略背景下,山東省農村的信息多元化也在快速發展。根據調查結果顯示,農民了解到汽車消費信貸主要依靠親朋好友介紹,占比42.3%,其次是在購車時由汽車經銷商介紹,占比32.1%,僅有25%的農民通過手機微信等平臺和網絡平面廣告了解。在新農村建設過程中,農民正在快速的接受信息傳輸,移動手機使用量出現井噴,但農民通過親朋好友了解占得比例最多,這說明銀行、汽車金融公司、網絡車貸公司在新媒體渠道的宣傳方式和宣傳力度上存在不足。

2.2.3 山東省農民使用汽車消費信貸原因 本次調研受訪者中36~49歲農民占比42%,50~59歲占比29.3%,35歲以下占比17.4%,主要為中年人,少部分為青年、中老年的群體,該群體年齡范圍廣,有著一定的儲蓄存款和社會地位,調查數據發現該群體購車貸款的主要原因情況如下:節省資金用于其他用途占到58.6%,現有購車資金不足占到56.2%,利用消費信貸提高購車檔次占到46.3%。結合實地調研得知:隨著鄉村振興戰略的實施,農業農村生活快速發展,伴隨著農村家庭生活水平的提高,農民對于汽車的需求逐漸增大;另一方面,由于經商需要或本人、后代結婚等因素,也促使越來越多農民購買汽車,但由于購車資金的不足或想提高購車檔次,使得農民使用消費信貸。

3 山東省農村汽車消費信貸的模式分析

汽車消費貸款是指向個人發放的用于購買汽車的人民幣貸款。根據調查結果顯示,目前山東省農民買車貸款主要有以下4大車貸模式:銀行貸款,信用卡貸款,汽車金融公司貸款和網絡貸款,具體情況如表4所示。

表4 四大車貸模式的特點及優缺點

[信貸模式 普及度(%) 辦理周期 優點 缺點 難易度 銀行貸款 34.48 2~4周 利率低 手續復雜,審批時間長 難 信用卡貸款 23.65 1周 操作簡單;費用低;審批快 對汽車品牌及車型、額度有限制 較簡單 汽車金融公司貸款 28.08 2~3天 門檻低;手續簡單;貸款方案人性化 利率高 簡單 網絡貸款方式 13.79 2~3天 可在線辦理 普及度低;信息良莠不齊,可靠性低 較難 ]

在以上4大車貸模式中,我們不難看到,傳統的銀行貸款最為普及,而新型的網絡貸款在農村市場中還存在很大的發展空間。但在辦理周期方面,銀行貸款周期較長,不能滿足絕大多數人的要求。由調研結果分析得知,在申請汽車信貸時,農民最看重的3大要素為貸款利率、貸款方案、工作人員服務態度,所以在未來的發展中,各大信貸模式可以根據自身優缺點進行重點改善。尤其是在信息快速發展的今天,越來越多的農民了解網絡貸款,所以實地辦理業務要提高服務態度,才能防止客戶的過多流失。而在業務辦理難易度上來看,汽車金融公司貸款最為簡單,銀行貸款最難,這也是近年來越來越多消費者選擇汽車金融公司貸款的重要原因。

4 山東省農村汽車消費信貸存在的問題分析

4.1 信貸機構方面

4.1.1 信貸機構在農村汽車消費信貸的宣傳力度不足 一方面,信貸機構淺顯的認為農村汽車消費市場貸款期限長、周轉慢、風險高、利率低,給信貸機構帶來的利潤較低,致使相應的汽車金融業務辦理不到位。另一方面,絕大多數金融機構對農村市場汽車金融產品的推介不力,缺乏豐富有效的宣傳手段,由問卷結果可知,在不選擇汽車貸款的原因中,有50.3%的農民是因為對汽車信貸不了解。正是缺少針對農戶金融信息足夠大的傳播宣傳強度和力度,導致農民對國家的汽車消費信貸政策了解甚少。

4.1.2 信貸手續繁瑣,貸款成本較高 根據調研結果發現,在貸款購車過程中,手續的復雜程度是農民首要考慮的因素,復雜的貸款手續和較長的審理時間成為60%的農民申請貸款的最大障礙。在實際過程中,申請貸款須經歷一系列繁瑣的手續,農民需要用自己的資產進行抵押或要求有相關人員為其擔保,以保障銀行等金融機構的權益。為了防止農民出現不還貸款或延期還款的情況,銀行需要進行督促還款而付出額外的費用,從而會提高一些鄉鎮貸款的利率,這也增大了農民借貸成本,削弱了農民的借貸需求。

4.2 政府方面 監管制度不夠完善,維權意識尚未普及。目前的山東省農村金融市場發展不是很成熟,汽車金融公司正逐步成為汽車消費信貸的主力軍,但消費信貸法律不健全,也沒有專門針對汽車消費信貸的規范性法律文件,消費者不能透明地了解汽車信貸信息,也會出現消費者信息泄露的問題。通過實地調研發現,汽車廠商存在故意將部分差價轉入貸款利息的計算當中,以此降低汽車價格來吸引消費者的現象,農民由于缺乏相關的知識和維權意識,使得汽車廠商有機可乘。

4.3 農民自身方面 農民消費觀念陳舊,邊際消費傾向較低。根據調查結果顯示,促使農民申請汽車貸款的原因中,有近60%的農民選擇想節省資金用于其他事項。在不考慮貸款購車的原因中,有近58%的農民認為有多少錢就買多少價位的車,不過分追求。這說明:一方面,山東省農民普遍收入較低且不穩定,并且固守“量入為出”的消費觀念,消費欲望淡薄。另一方面,由于農村社會保障體系還不完善,存在多種未來不確定因素,諸如住房、醫療、養老、子女上學等,決定了絕大多數農民具有較強儲蓄傾向,消費傾向有限,大部分農民依然秉持“存錢防老、攢錢防病”的危機意識。加之近年來校園貸、網貸等頻繁出現問題,導致許多家庭發生變故,也增加了農民的警惕感,農民的這些主觀原因和外部的客觀原因制約著農村消費信貸的發展。

5 鄉村振興戰略下發展山東省農村汽車消費信貸的對策建議

5.1 信貸機構方面

5.1.1 簡化手續辦理程序,降低農村消費信貸成本 手續復雜程度是農民信貸購車考慮的最主要因素,所以簡化該程序是信貸機構的重點關注方向,應堅持便民利民原則,積極推廣使用貸款證,對已獲得貸款證的農戶和農村小企業,憑貸款證和有效身份證件即可辦理貸款手續。增加貸款申請受理的渠道,開辟農村小額貸款綠色通道,方便農戶和農村小企業申請貸款,并通過簡化手續辦理程序進一步縮減信貸費用。

5.1.2 建立汽車消費信貸生態圈 在消費過程中有效嵌入金融服務,因為農村市場中汽車銷售店及維修保養公司分布較少且分散,考慮汽車購買后客戶的用車、維修、置換等環節的需求,為客戶提供更多售后服務。比如在汽車用品、汽車維修保養、二手車置換、代辦登記等方面,與更多的商家建立合作關系,為貸款客戶提供專屬的貴賓式服務。目前的一則成功案例:工商銀行的“融e購”網上商城中設置了“汽車城”項目,提供整車銷售,通過與多家汽車經銷商合作,提供新車購買服務,無縫接入分期付款和購車消費貸款服務。“融e購”電商平臺還提供維修保養、車載電器購買、汽車美容清潔等方面的產品,整合各項服務和產品,吸引一批提供這類服務的商家進駐網上商城,形成了汽車消費貸款與汽車消費場景結合的生態圈,“一站式”解決了客戶汽車消費過程中的痛點和問題。

5.1.3 加大宣傳力度,豐富業務種類 在鄉村振興戰略背景下,山東省農村居民收入日益提高,農村居民對消費的需求也日益呈現多元化,銀行等信貸機構要結合不同地市農村地區的不同情況,創新出符合這些地區的農戶所真正需要的信貸產品,促進市場合理穩健發展。另外,加強汽車消費信貸在新媒體方面的宣傳,利用“三微一抖”宣傳平臺,將汽車貸款優惠活動精準投放到目標客戶的手機端,提高信貸知識的農村普及率,刺激農民的信貸消費需求。

5.2 政府方面

5.2.1 建立以政府為依托的汽車信貸監督審查部門 農村居民由于信貸知識的匱乏,在汽車消費過程中易受廠商引導而失去消費主動權,從而導致農村居民“高價買車”。建議成立汽車信貸監督審查部門,該部門可以由政府直接設立,也可以由民間機構擔任,但必須經過政府部門認證并支持,向上監督汽車消費信貸部門的正規性、合法性,向下審查利率計算的合理性。從而形成政府主導、銀行推動、金融機構參與的農村汽車信貸體系建設新格局,為農村居民購車提供切實的信貸服務保障。

頒布專屬農村居民分期購車的惠農政策,縮小汽車消費信貸發展的區域差異。城鄉二元結構、農村相對封閉的社區環境,使得汽車消費信貸業務存在明顯的區域不均衡發展問題,汽車消費信貸業務的發展應該與地區經濟發展水平相配合,根據當地經濟特征,制定更具地域特色的惠農政策,使汽車消費信貸產品真正走進農民,逐步構建“信用惠農、信貸支農、服務便農”的金融服務框架體系,實現農村汽車金融機構和新農村建設發展的良性互動,為鄉村振興提供良好的信用環境。

5.2.2 建立個人信用評估體系,完善風險控制技術 在政府主導下,信貸機構、銀行、保險公司和其他社會團體共同建立信用評估機制,廣泛建立城鄉居民、不同企業、各種團體組織的信用檔案及信用數據資料庫,還應制定一系列對違背個人信用制度者的制裁措施,形成強有力的外部環境約束。在這種信用體系基礎上,信貸機構對農戶的信息搜集和資料審批時間大大縮減,貸款手續流程簡化,有利于信貸機構開展良好的客戶關系管理,解決風險控制與貸款手續繁瑣之間的矛盾。

5.3 農民自身方面 農民應該積極提升自身的消費者權益保護意識,掌握消費者維權措施。針對汽車消費過程中可能出現的問題,農村居民可直接撥打“12315”消費者投訴舉報專線電話、“12345”山東政務服務熱線以及所購汽車品牌廠家投訴電話,對在購車過程中出現的問題進行詢問和維權,以達到農村居民在利益受到損害時能夠主動拿起法律武器來保護自身的合法權益的目的。

參考文獻

[1]施春紅.鄉村振興戰略背景下我國農村居民汽車消費問題研究[D].蚌埠:安徽財經大學,2018:25-28.

[2]胡元聰,羊海燕.供需因何錯配——農村消費信貸制度供給側改革的法經濟學分析[J].湖湘論壇,2017,1:69-75.

[3]段曉華.陜西省西安地區汽車信貸消費現狀調查分析[J].中國市場,2017,市場營銷(28):107-111.

[4]石靜.我國汽車金融發展現狀與對策研究[D].西安:西安交通大學,2014:35-37.

[5]何燕.基于中國現狀的汽車金融產品創新探索[J].上海經濟研究,2011(12):55-57.

(責編:王慧晴)