多元化經營對企業價值的影響分析

2020-07-16 03:45:06龔湘茹

現代經濟信息 2020年12期

龔湘茹

摘要:在當前愈發激烈的市場競爭中,越來越多的企業開始謀求多元化的發展來分散企業的經營風險。本文通過對綠地集團多元化經營情況的描述及其多元化戰略實施的效果分析,發現多元化經營能夠保持企業成長能力和盈利能力的緩慢增長,但整體而言,綠地集團的多元化擴張還不能顯著提升企業價值。由此提出了企業應理性選擇多元化項目、優化資源配置、防范財務風險、保持合理資本結構等相關建議。

關鍵詞:綠地集團;企業價值;多元化經營

進入21世紀以來,市場競爭呈現出多元化、綜合性的特征。企業在原有的經營基礎之上,開始從單一的經營產品中抽離出來,將自身經營擴大到不同的領域或行業中,進行多元化的投資探索,以期達到獲取更多的市場資源、提高自身核心競爭力、提升企業價值的最終目的。然而多元化投資是否能如預期一樣為企業發展提供新動力,提升企業價值呢?本文以綠地集團為例,通過對綠地集團多元化戰略實施以來的財務報表數據分析其多元化績效,探究其多元化投資對企業價值提升的影響,并提出相應的改進建議。

一、公司簡介

綠地集團成立于1992年,主營業務為房地產開發。綠地集團通過早期的“以房養綠,以綠促房”的創新經營模式,完成了原始資本積累,逐步成長為房地產企業的先進品牌。2005年之后,基于在房地產行業中累計的經驗與資金,為了適應競爭愈發激烈的市場,綠地集團開始從單一的房地產開發業務向多個行業延伸,進行多元發發展,并形成了如今的以房地產業務為核心,基建業務、金融業務、消費業務三大主要多元板塊并進發展的綜合格局。其中,房地產模塊主要包括住宅及商業項目的銷售與運營;基建業務主要為房屋建設及基礎設施建設;金融業務包括債權業務、股權業務、資產管理和資本運作業務;消費業務主要為進口貿易、酒店旅游、汽車服務、能源業務等。

二、綠地集團多元化經營績效分析

(一)綠地集團多元化經營現狀

根據Wrigley提出的專業化率理論,公司銷售收入最高的業務占總收入比重低于70%,則屬于非相關多元化經營的公司。綠地集團始終堅持以房地產專業化為核心,基建、消費、金融等板塊多元化的發展戰略,專業化率近年來保持在40%-60%之間上下浮動,已經有主導產品類公司向非相關多元化經營公司轉變。根據表1數據,綠地集團2018年多元化板塊的銷售收入總和超過房地產業務,占總收入的70%以上。但值得注意的是,基建業務作為多元化業務雖占總收入比重接近房地產板塊,但其毛利率低下,總利潤占比與其相應收入不相符。集團超七成的利潤依然是由房地產板塊貢獻。這意味著綠地集團雖已完成在基建、金融、消費領域的多元化布局,但是在提高毛利率方面依然需要做較大的努力。

(二)多元化投資對公司價值的影響

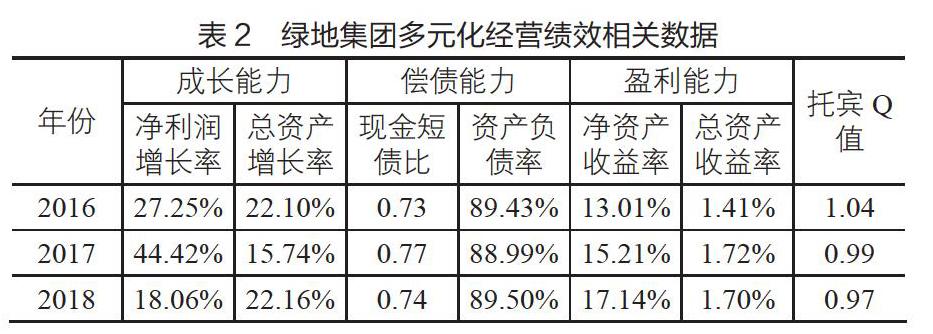

已知綠地集團多元化經營戰略布局已經初步形成,下面將從成長能力、償債能力、盈利能力三方面檢驗多元化經營的實施效果,并采用托賓Q值對綠地集團多元化經營后市場價值變動進行衡量。

1.成長能力。從表2的數據看出,綠地集團近三年來的總資產增長率呈現出一直波動狀態,雖單就資產規模而言,綠地集團每年都有規模的擴張,但從總資產增長率的變動情況,綠地集團的擴張速度處在一直減速狀態。基于房地產市場大環境的限制,整體房地產行業的凈資產增長率都處在下降當中,綠地集團的凈利潤增長率波動變現尤其明顯。

2.償債能力。多元化戰略的本質是一項長期投資活動,發展前期需要大量的資金投入。為支持多元化戰略的布局實施,綠地集團需要進行大規模融資。從其資產負債率表現來看,接近90%的超高資產負債率代表著綠地集團承擔著較大的償債壓力。觀其現金短債比數據變動,一直保持在0.75左右,低于同行的佼佼者,可以看出企業現金流無法應對即將到期的有息負債。多元化經營的利潤表現與其龐大的負債壓力并不匹配。

3.盈利能力。根據表2數據來看,綠地集團的凈資產收益率一直在上升當中,而總資產收益率卻是先上升后下降,二者的背離說明了其杠桿比率與風險水平都比較高。并且,多元化板塊的基建業務與消費業務所占營收比重超過了房地產業務,而所帶來的利潤卻遠不如房地產業務與金融業務。整體而言,綠地集團依然能取得盈利并保持著緩慢增長的勢頭,但仍要關注多元化板塊對公司總體盈利能力的支持,避免出現資源錯配的現象。

4.托賓Q值。托賓Q值是指企業使用一定量的社會資源所創造出相應的財富值,因此可以用托賓Q值來衡量企業的投資決策帶來的市場價值。當Q值>1,說明企業投資決策創造了社會財富,提升企業市場價值;當Q值<1,說明企業投入資本與創造的財富不對等,未能幫助企業提升價值。從表2綠地集團的托賓Q值表現來看,近三年來只有2016年的Q值大于1,其多元化投資所帶來的市場價值要大于投入的成本,為企業創造了社會財富。而后的兩年都小于1,說明了規模的擴張并沒帶來相應的回報,這一點與上文盈利能力分析結果相符。綠地集團的多元化擴張并未對企業價值有著顯著的提升,在四大板塊的經營上還有更多的調整空間。

三、結論與建議

本文通過對綠地集團多元化經營情況的描述及其多元化戰略實施的效果分析,發現多元化經營能夠保持企業成長能力和盈利能力的增長,但增速存在波動。整體而言,綠地集團的多元化擴張并不能顯著提升企業價值,還會讓企業償債能力降低,財務風險增加。

(一)權衡主營業務,理性選擇多元化項目

想要進行多元化轉型的企業在進行新的行業領域之前需要結合自身經營特點、資金實力、缺點不足,對新行業進行充分的考察,對可能遇到的風險、損失,對現有業務的沖擊等進行充分的研究再作出科學的決策。力求精準投資,而不是盲目的擴張。

(二)優化資源配置,避免資源錯配

企業同時進行多領域的經營,應考慮對各領域分配的資源是否能得到預計的利潤回報,對各版塊的經營過程采取差異化、可計量的考評機制,避免資源的浪費與錯配,快速的擴張與盈利能力的不對等,會降低企業整體的盈利效率,不利于長期的穩定經營。

(三)防范財務風險,保持合理資本結構

多元化經營本質作為一種長期投資,需要大量的資金投入,這就意味著企業需要高負債經營,大部分經營成果可能都被用來償還債務,償債壓力與財務風險都會加大。因此,企業需要加強對現金流的管理,提高資金流動性。并在需要時引進外部資本,合理改善資本結構,分擔財務風險,加快多元化戰略的落地。