可交換公司債券對比分析

2020-07-16 03:45:06楊浩

現代經濟信息 2020年12期

關鍵詞:意義

楊浩

摘要:隨著各種金融衍生工具的發展,內含期權的可交換公司債券逐漸被市場認識,受到投資者的青睞。本文從可交換公司債券分類和優點分析,說明其對上市公司和上市公司股東的意義。

關鍵詞:可交換公司債券;優點;意義

資產的有效配置和合理利用是企業高質量發展的基礎。對于上市公司股東,如何盤活上市公司股權,是亙古不變的課題。伴隨著證監會為解決“大小非”解禁問題而推出新金融產品——可交換公司債券的問世,為上市公司股東盤活上市公司股權資產提供了又一選擇。

一、可交換公司債券概況

可交換公司債券是指上市公司的股東依法發行,投資者在一定期限內依據約定的條件可以交換該股東所持有的上市公司股份的公司債券。實質上,可交換公司債券是傳統意義的債務和擁有看漲期權雙重性質相結合的債券:一方面,發行人存在按照約定付息和到期還本付息的義務另一方面,投資者將債權按照約定的轉股價格(約定轉股價格通常高于發行日上市公司股價)交換上市公司股份,類似于看漲期權。

當前,可交換公司債券規模偏小。2011-2019年股權融資方面(包括IPO、增發、配股、優先股、可轉換公司債券和可交換公司債券等),可交換公司債券金額僅占股權融資總額3.18%,發行可交換公司債券的企業數僅占股權融資企業數的4.34%。伴隨著股市行情的發展,可交換公司債券逐漸受到上市公司股東的青睞。根據Wind數據,可交換公司債券在2017年達到發行最高峰,整年度93家企業發行該品種債券,發行金額1 251.78億元。

二、可交換公司債券分類

(一)偏股型和偏債型

按照換股難易程度,可交換公司債券分為偏股型和偏債性,兩種類型存在下列顯著特點:

對于可交換公司債券,債券投資收益(即債券發行人成本)由綜合利息收益和期權收益構成,而資金成本和換股價格即分別影響票面利息收益和期權收益,也相互影響。在債券投資者要求一定債券投資收益的情況下,對于偏股型可交換公司債券,債券發行人一般要求低成本融資而不介意股份稀釋,則綜合融資利息較低,但為滿足債券投資者債券債券收益要求,只能降低換股溢價率,以滿足期權收益的期望,如19中電EB(綜合融資成本2.50%,換股溢價率5%)和19華菱EB(綜合融資成本3.00%,換股溢價率12%);對于偏股型可交換公司債券,債券發行人不希望股份稀釋而不對融資成本過多要求,則提出較高換股溢價率,增加換股難度,期權收益有限,但為滿足債券投資者債券債券收益要求,只能提高綜合融資利息,增加綜合融資收益,如18中原EB(綜合融資成本5.40%,換股溢價率30%)。

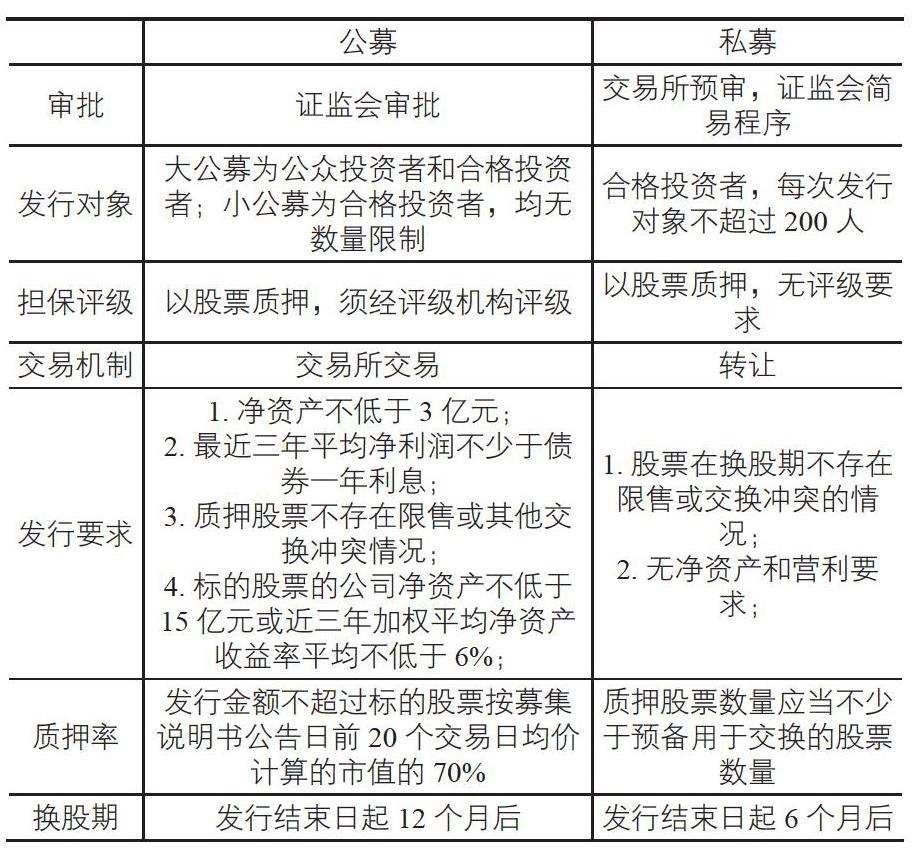

(二)公募和私募

按照債券發行的方式,可交換公司債券可分為公募(公開發行)和私募(非公開發行),兩種方式存在下列顯著特點:

私募可交換債券審批難度較小、發行條件相對寬松,但因發行對象限制和交易限制,融資成本相對較高;公募可交換債券投資群相對廣泛且可在交易所交易,融資成本相對較低,但審批難度較大(不亞于IPO)、發行條件相對嚴格。

三、可交換公司債券特點

(一)融資成本低

可交換公司債券融合了債券和期權的特點:一方面,可交換公司債券在換股起內可交換標的股票,股票價格的波動帶來的期權收益的潛力一定程度上滿足債券投資者投資收益的期望,從而愿意降低固定融資收益的要求;另一方面,因用股票質押,提高了債券風險保障水平,因此可交換公司債券的融資成本一般低于銀行貸款利率和同期限同信用評級的融資工具利率。

(二)有利于進一步分散投資風險

可交換公司債券發行人負有到期還本付息的義務,而可交換公司債券的標的股票亦是投資者的保障,因此債券發行人和標的股票的上市公司的經營狀況均影響債券價值。當債券發行人經營風險加大時,投資者可通過換股保障投資權益;當標的股票風險加大,投資者可選擇持有債券。同時,若彼此獨立的債券發行人和標的股票的上市公司產業相關度較低,更有利于分散風險。

(三)有利于優化標的股票上市公司股權結構

標的股票上市公司股權過于集中,流通股比例不足,難以充分發揮資本市場的作用。標的上市公司股東通過發行可交換公司債券,以釋放一定股權比例的代價引進實力的投資者,有助于提高流動股比例,加強資本流動,進一步活躍股性,推動上市公司高質量發展。

(四)緩解上市公司股票減持壓力

上市公司股東考慮投資戰略或未來發展,可能需要減持上市公司股票,但通常二級市場或大宗交易減持均不利于上市公司股價穩定和股東實現投資收益。通過可交換公司債券,一方面,股東可獲得低成本融資;另—方面,還可以在溢價的情況下有序的減持股票,從而緩解上市公司股票減持的巨大壓力。

(五)有助于降低債券發行人融資風險

可交換公司債券有助于債券發行人降低融資風險。一方面,可交換公司債券融資成本較低,債券發行人支付較低的利息融人資金,降低了財務風險;另一方面,可交換公司債券含有期權性質,投資者選擇換股后,減少或解除了債券發行人還本付現的壓力。

四、結語

我國境內金融市場處于初級發展階段,而可交換公司債券相對于其他融資工具更需不斷探索、完善。隨著股票市場的發展,越來越多的發行人發現可交換公司債券這一新型融資工具的優點:維持標的股票上市公司持有權的同時獲得低成本融資;幫助股東溢價減持上市公司股票,緩解上市公司股價減持壓力的同時很好地實現股東的投資收益等。可交換公司債券的發展是進一步完善金融市場的重要方面,有利于股票市場和債券市場的融合發展。隨著金融市場發行、監管等政策的不斷完善,可交換公司債券將逐漸受到市場的重視,實現質的發展。

猜你喜歡

新少年(2022年9期)2022-09-17 07:10:54

中學生數理化·中考版(2022年12期)2022-02-16 07:36:36

小天使·一年級語數英綜合(2020年6期)2020-12-16 02:56:41

文苑(2020年12期)2020-04-13 00:54:10

中學生數理化·中考版(2019年12期)2019-09-23 06:23:28

幼兒100(2019年35期)2019-02-11 03:10:36

中學生數理化·七年級數學人教版(2017年5期)2017-11-09 03:06:19

知識經濟·中國直銷(2017年8期)2017-09-05 09:52:58

公民與法治(2016年24期)2016-05-17 04:21:50

北極光(2014年8期)2015-03-30 02:50:51