外貿支付方式的新發展對國際結算教學的影響

2020-07-17 09:45:39貢蘇明

科教導刊·電子版 2020年12期

關鍵詞:支付

貢蘇明

摘 要 實現貨幣收付的安全與高效、降低買賣雙方的交易成本以及平衡買賣雙方的風險負擔,是國際貿易結算發展的核心與主旋律。本文首先回顧了外貿企業支付方式三大方面的新發展,其次論述了它們對國際結算課程教學的影響,最后提出了在該課程教學中擴充相應教學內容的建議。

關鍵詞 進出口 支付 國際結算

中圖分類號:F740文獻標識碼:A

1進出口企業支付方式的新發展

1.1見索即付保函與備用信用證業務增加

見索即付保函所要求的商業單據比較簡單,相關單據不符點糾紛也較少發生,因此操作成本較低,而交易效率則比較高。它是向受益方提供針對基礎合同另一方,即被保證人的及時履約補償,它獨立于申請人和被保證人之間的基礎合同,見索即付保函的擔保人必須在保函限額內對受益方的任何要求進行付款,而不管被保證人是否違約以及受益方遭受的損失規模。備用信用證在功能和用途等方面與見索即付保函基本相同,只是適用的國際慣例與見索即付保函有所差異。

1.2進出口企業越來越多地將匯款與保函相結合

這種支付方式一般規定進口商在履行付款義務的同時,出口商通過自己的銀行開出保證履行合同義務的銀行保函,如出口商將來未履約,則由擔保銀行退回進口商之前已交付的貨款及相關利息。這種方式較適用于大型成套設備的進出口支付環節,其特點是生產周期較長,金額較大,而買方又是按賣方的生產與交貨進度履行分期付款責任,因此買賣雙方往往可能會將匯款和保函相結合。特別是隨著我國“一帶一路”戰略的逐步實施,我國的海外基礎設施建設規模將不斷擴大,這將為匯款與銀行保函相結合的業務提供更大的發展空間。

1.3 DA托收方式與銀行信用相結合

在承兌交單(DA)的結算方式下,進口商獲得單據提取貨物后,在承兌到期日可能因現金短缺而無法付款。DA托收與銀行保付相結合,在一般國際貿易托收的基礎上要求進口地代收行在買方匯票承兌后加具保付,由代收行承擔最終付款責任,這時托收就類似于國內的銀行承兌匯票業務。與此更進一步,如匯豐銀行曾協助一家國內上市家電廠商完成一筆反轉型的托收保付,經過與拉丁美洲買方往來銀行商議,成功的利用買方在當地市場相對較低的融資利率在托收的付款模式下由海外代收行直接提供國內出口商優惠的貼現利率,并排除了交易中潛在的商業糾紛與法院止付風險。

2外貿支付方式新發展對國際結算教學內容的擴充影響

2.1基于物權與現金流的外貿供應鏈融資

供應鏈融資是將供應鏈上的主要企業及其上下游的配套企業作為一個整體,根據供應鏈中企業的不同交易關系制定基于物權控制與現金流供給的一種多環節金融解決方案。如國內許多商業銀行在供應鏈金融創新中從新的角度評估中小外貿企業的信用風險,從過去專注中小外貿企業自身信用風險的評估,變化為對進出口業務全流程及其細節的評估,這樣既評估了整個業務的真實風險,同時也使商業銀行能夠為更多的中小型外貿企業提供相關服務。

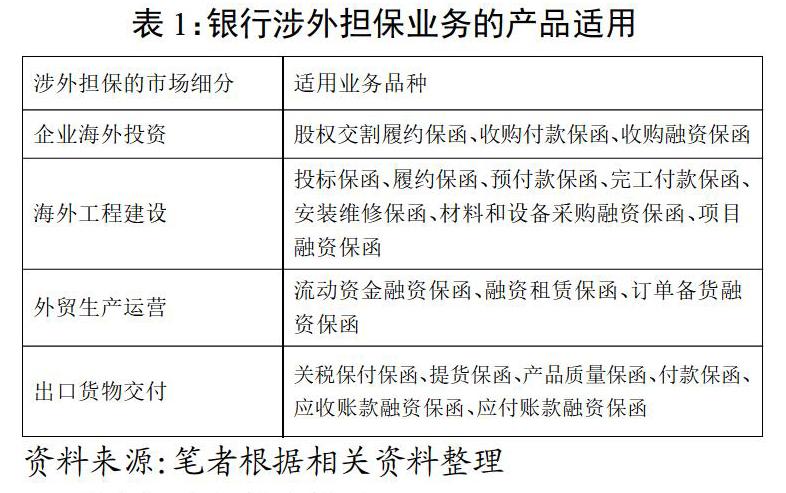

2.2全流程的涉外擔保

資料來源:筆者根據相關資料整理

2.3綜合性國際商業保理

目前我國許多商業保理公司正在探索一些新型的保理方式,如自行架構外貿綜合服務平臺,直接對接國外的進口商等。有專家預測,由于阿里巴巴等各種互聯網商業巨頭帶動融合了我國的跨境電商、投資、并購,甚至物流倉儲等行業,中國將是今后全球商業保理的主要引領者之一。

2.4銀行保單福費廷

傳統的福費廷業務是銀行無追索權地買入遠期信用證、遠期托收、遠期票匯項下經承兌行承兌的匯票,是出口商提前收回貨款的一種貿易融資。出口商通過辦理福費廷業務,可以改善資產負債率,規避利率與匯率波動以及信用風險,同時也使出口商在貿易談判中爭取有利地位和貿易條件,增加貿易機會創造了條件,特別是近年來使用遠期信用證方式出口到埃及、意大利、巴西等國家的出口企業。

3結語

在國際政治經濟形勢動蕩的背景下,外貿企業與銀行均感到傳統國際結算方式風險增大,因而在該課程的教學中增加對傳統或新興國際銀行業務的風險評估、風險管控和業務創新的教學內容便成為必然,且具有重要的理論與實務指導意義。

參考文獻

[1] 穆建敏,聶麗平.銀行國際貿易融資業務發展現狀與合規性監管[J].河北金融,2016(08):48-51.

[2] 胡星,劉欣.探析商業銀行推行供應鏈金融的問題與對策[J].時代金融,2016(26):297-300.

猜你喜歡

新聞愛好者(2017年3期)2017-04-06 16:27:50

現代經濟信息(2016年31期)2017-03-08 09:16:54

財經界·學術版(2016年24期)2017-02-04 14:22:24

大經貿(2016年11期)2017-01-06 12:53:55

現代經濟信息(2016年27期)2016-12-16 00:51:50

現代營銷·學苑版(2016年10期)2016-12-12 14:40:18

商場現代化(2016年24期)2016-11-02 18:22:13

科技視界(2016年22期)2016-10-18 17:23:30

電腦知識與技術(2016年3期)2016-04-07 21:52:40

經濟研究導刊(2015年24期)2016-04-07 04:21:57