一種基于深度學習的短期股票波動率預測方法

2020-07-17 16:21:39張涵

現代營銷·經營版

2020年5期

關鍵詞:深度學習

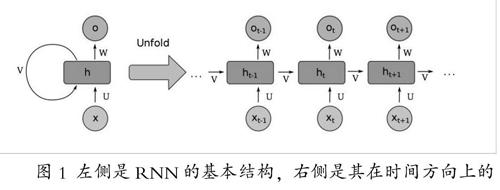

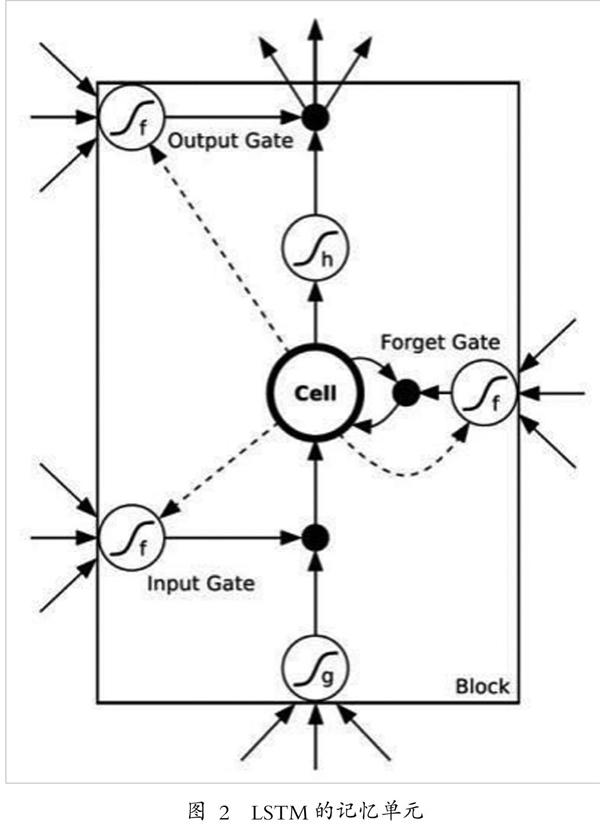

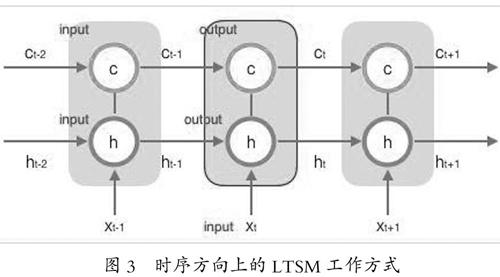

摘 要:隨著改革開放,經濟高速發展的過程,我國的金融市場從無到有,再到如今的蓬勃發展,為市場經濟發展注入了無數活力與生機。然而,伴隨著收獲與發展,風險與挑戰也將一并存在,1997年的東南亞金融危機,2008年的次貸危機,2010年的歐債危機都在提醒著警惕金融危機,重視金融風險管理的重要性。RNN和LSTM網絡作為一種表現良好的時序分析模型,已經被廣泛運用于股票信息預測,但在波動率預測方面還鮮有嘗試。本文先介紹了金融風險管理的基本概念,回顧了常見的波動率預測方法,然后嘗試了基于RNN和LSTM網絡的波動率預測方法,并在滬深300指數上進行測試。

關鍵詞:金融風險管理,波動率,深度學習,RNN,LSTM

金融行業作為現代市場經濟的核心,能夠促進各行各業的高速發展,拉動國民經濟,將資本資源高效分配,但是同時,其風險危害也是遠超其他行業。由于與各行各業聯系緊密,加上自身的虛擬性等因素,金融風險往往會擴散到各行各業,并造成嚴重后果,以致引發金融危機,危害程度遠超其他風險,不僅會危害金融秩序,也會嚴重影響實體行業,甚至造成社會動蕩。因此,研究金融風險并對此科學管理,不僅是金融行業的重中之重,也是政府與各行各業應該關注的問題。

從20世紀80年代初開始,隨著一些銀行機構由于債務危機而開始倒閉,金融行業開始重視對信用風險的防范與管理。1988年,為了應對更復雜多變的風險管理形勢,由巴塞爾委員會制定的在全球范圍內主要的銀行資本和風險監管標準:《巴塞爾協議》應運而生。……

登錄APP查看全文

猜你喜歡

中國教育技術裝備(2016年19期)2016-12-27 19:23:52

中國遠程教育(2016年11期)2016-12-27 18:07:31

現代商貿工業(2016年25期)2016-12-26 09:58:02

江蘇教育·中學教學版(2016年11期)2016-12-21 11:45:08

江蘇教育·中學教學版(2016年11期)2016-12-21 11:36:29

現代情報(2016年10期)2016-12-15 11:50:53

考試周刊(2016年94期)2016-12-12 12:15:04

新教育時代·教師版(2016年23期)2016-12-06 06:02:38

法制與社會(2016年32期)2016-12-01 15:25:53

軟件導刊(2016年9期)2016-11-07 22:20:49