二季度經(jīng)濟增長由負(fù)轉(zhuǎn)正GDP同比增長3.2%

2020-07-18 16:16:40

證券市場紅周刊 2020年27期

摘要:國家統(tǒng)計局16日公布數(shù)據(jù)顯示,初步核算,上半年國內(nèi)生產(chǎn)總值456614億元,按可比價格計算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增長3.2%,實現(xiàn)強勢“轉(zhuǎn)正”。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值26053億元,同比增長0.9%;第二產(chǎn)業(yè)增加值172759億元,下降1.9%;第三產(chǎn)業(yè)增加值257802億元,下降1.6%。從環(huán)比看,二季度國內(nèi)生產(chǎn)總值增長11.5%。

中信證券:二季度GDP實際同比增長3.2%,超出市場預(yù)期,基本符合我們的判斷。根據(jù)我們從生產(chǎn)法角度的估算,4月增長應(yīng)超過1%,5月增長應(yīng)超過3%,6月增長應(yīng)超過5%,這一趨勢反映了經(jīng)濟在疫情沖擊后的快速恢復(fù)。整個上半年來看,GDP實際同比增速為-1.6%,累計同比仍為負(fù),完成“六保”任務(wù)仍然需要努力。基于目前的宏觀經(jīng)濟形勢,政策應(yīng)不會轉(zhuǎn)向。我們認(rèn)為,進入三季度以后,經(jīng)濟恢復(fù)向好的勢頭有望持續(xù),我們維持經(jīng)濟增速在下半年將恢復(fù)至疫前水平的判斷。

中金公司:二季度以來經(jīng)濟快速回升,工業(yè)生產(chǎn)回升快于服務(wù)業(yè),投資回升快于消費。在有效疫苗得到廣泛運用、疫情完全得到控制前,人們?nèi)匀粫p少外出,非必需的服務(wù)消費仍然會受到抑制。因此,國內(nèi)外經(jīng)濟可能很難恢復(fù)到疫情前的增長路徑。我們認(rèn)為,宏觀政策需要對經(jīng)濟增速比疫情前放緩有一定的容忍度。我們預(yù)計下半年財政政策力度加大,貨幣政策可能逐步回歸常態(tài)。上半年政府債券凈融資3.8萬億元,下半年還有4.7萬億元額度,財政政策力度將超過上半年。央行在7月10日的發(fā)布會上表示,下半年經(jīng)濟恢復(fù)正常,貨幣政策進入一個更加常態(tài)的狀態(tài)。我們認(rèn)為,貨幣政策逆周期調(diào)節(jié)在應(yīng)對危機時是必要之舉,但是信貸寬松也會推動資產(chǎn)價格上漲和債務(wù)率上升,為未來埋下金融風(fēng)險的隱患。新冠疫情已經(jīng)造成一定金融風(fēng)險的積聚,隨著經(jīng)濟恢復(fù)至接近正常水平,貨幣政策發(fā)揮逆周期調(diào)節(jié)功能的同時,也需要更多考慮金融風(fēng)險的防范。

平安證券:導(dǎo)致經(jīng)濟增長超預(yù)期修復(fù)主要來自外貿(mào)增速的韌性和固定資產(chǎn)投資的較快修復(fù)。在防疫物品和宅經(jīng)濟相關(guān)的電子產(chǎn)品支撐下,二季度中國的出口增速一直超出市場預(yù)期,貿(mào)易順差同比增長48.9%對GDP增速產(chǎn)生顯著的正向拉動。驅(qū)動經(jīng)濟的三駕馬車中,消費增速恢復(fù)最為緩慢,這主要是由于居民收入預(yù)期下降以及居民的消費習(xí)慣發(fā)生一定的改變。展望下半年,經(jīng)濟仍將繼續(xù)修復(fù),但速度會大幅放緩。市場面臨的最大不確定性主要來自中美關(guān)系,近期隨著特朗普大選壓力的上升,美國陸續(xù)出臺一些極端舉措,后續(xù)仍有很多不確定性。國內(nèi)政策方面,寬松的財政政策將繼續(xù)落實,多目標(biāo)的貨幣政策重心隨著經(jīng)濟復(fù)蘇,由之前的寬松穩(wěn)增長轉(zhuǎn)為更加注重可持續(xù)發(fā)展以及金融風(fēng)險防范。靈活適度的貨幣政策更為關(guān)注適度,但也不用擔(dān)心貨幣政策突然踩剎車轉(zhuǎn)向收緊。

圖說

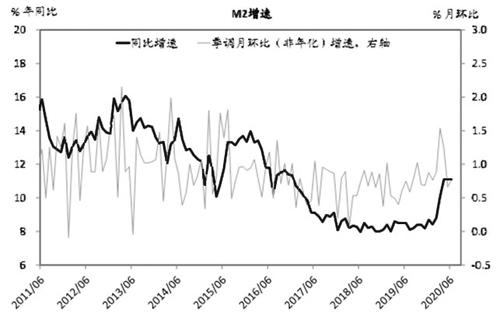

我們預(yù)計下半年貨幣政策保持靈活性,財政力度加大將對社融增速形成一定支持。二季度以來,隨著國內(nèi)經(jīng)濟增速快速回升,貨幣政策寬松力度有所減弱。7天回購利率從較低的水平回升至2.2%的政策利率附近,社融環(huán)比增速從3月份的高點放緩。往前看,經(jīng)濟回升速度可能減慢,全球疫情仍然存在不確定性,我們預(yù)計貨幣政策會保持靈活性。下半年,財政政策力度將進一步加大。上半年政府債券凈融資3.79萬億元,按照今年財政預(yù)算,下半年還有4.7萬億元政府債券凈融資額度,高于去年同期2.46萬億元。政府債券發(fā)行將對下半年社融形成一定支持。

——摘自中金公司宏觀經(jīng)濟研究報告

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00