上市公司財務(wù)違規(guī)同伴效應(yīng)檢驗

2020-07-18 16:00:39王亞丹王寶山楊蓓蓓

財會月刊·上半月 2020年7期

王亞丹 王寶山 楊蓓蓓

【摘要】當(dāng)前上市公司的財務(wù)違規(guī)行為屢禁不止, 針對此問題, 以同伴效應(yīng)為契入點, 基于2008 ~ 2017年我國A股非金融類上市公司的數(shù)據(jù), 系統(tǒng)研究企業(yè)財務(wù)違規(guī)行為的影響因素、群體特征及其對企業(yè)創(chuàng)新的影響。 結(jié)果顯示: 同伴企業(yè)財務(wù)違規(guī)與目標企業(yè)財務(wù)違規(guī)顯著正相關(guān), 即企業(yè)財務(wù)違規(guī)存在同伴效應(yīng), 而且該同伴效應(yīng)受到行業(yè)地位和董事會獨立性的影響; 企業(yè)財務(wù)違規(guī)及其同伴效應(yīng)會抑制企業(yè)創(chuàng)新。

【關(guān)鍵詞】財務(wù)違規(guī);同伴效應(yīng);行業(yè)地位;董事會獨立性;企業(yè)創(chuàng)新

【中圖分類號】 F275 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)13-0028-10

一、引言

近年來, 我國上市公司財務(wù)違規(guī)行為屢禁不止, 愈演愈烈, 譬如康得新虛構(gòu)利潤案、?ST國藥財務(wù)造假案等, 這些大案、要案引起了業(yè)界的廣泛關(guān)注。 實質(zhì)上, 我國企業(yè)財務(wù)違規(guī)并非個案, 而是呈現(xiàn)出違規(guī)次數(shù)多、涉及企業(yè)廣的“扎堆”特征。 不可否認, 企業(yè)財務(wù)違規(guī)行為會較大程度地破壞資本市場秩序, 削弱資產(chǎn)配置效率, 侵犯大小股東的權(quán)益, 這也與新修訂的《證券法》所提出的“保護投資者的合法權(quán)益, 維護社會經(jīng)濟秩序和社會公共利益”的宗旨相違背。 在此背景下, 探討企業(yè)財務(wù)違規(guī)行為的影響因素和群體特征, 進而防范企業(yè)財務(wù)違規(guī)行為, 無疑具有重大的理論價值和現(xiàn)實意義。

概覽以往研究發(fā)現(xiàn), 當(dāng)前學(xué)者主要從董事會獨立性、CFO薪酬、高管個體特征等角度探討誘發(fā)企業(yè)財務(wù)違規(guī)的重要因素。 然而, 現(xiàn)實中企業(yè)并不是孤立運行的, 往往是嵌入一定的社會環(huán)境中, 因此其行為決策經(jīng)常會受到同伴公司的影響。 諸多研究發(fā)現(xiàn), 企業(yè)在股利分配、現(xiàn)金持有和資本結(jié)構(gòu)等方面均表現(xiàn)出明顯的同伴效應(yīng)。 財務(wù)違規(guī)作為企業(yè)重大事件, 除了受到上述企業(yè)內(nèi)部因素的影響, 是否也會受到同群財務(wù)違規(guī)的影響, 即是否存在財務(wù)違規(guī)同伴效應(yīng), 自然值得深度研究。 為彌補以上研究空隙, 本文以2008 ~ 2017年我國A股非金融類上市公司為研究樣本, 重點研究了企業(yè)財務(wù)違規(guī)的同伴效應(yīng)。

二、文獻回顧

(一)同伴效應(yīng)

同伴效應(yīng)是指特征相近的個體相互作用時, 某一方的行為會受到群體行為或者特征的影響[1,2] , 既而表現(xiàn)出行為決策的一致性和相似性。 從特征上看, 同伴效應(yīng)是個體面對不確定環(huán)境時, 基于一定程度的理性分析并相應(yīng)采取行為決策的過程, 通常表現(xiàn)為對同群領(lǐng)導(dǎo)者的追隨和模仿, 或形成群體內(nèi)的某種隱性規(guī)范, 進而產(chǎn)生一定的社會乘數(shù)效應(yīng)致使個體行為趨于一致。

同伴效應(yīng)早期被廣泛應(yīng)用于教育學(xué)和社會心理學(xué), 近年來則不斷被應(yīng)用于企業(yè)財務(wù)和公司金融, 相關(guān)文獻數(shù)量的增長也呈井噴之勢。 總的來說, 當(dāng)前學(xué)者們多以行業(yè)和地區(qū)定義“同伴”。 譬如, Leary和Roberts[3] 研究發(fā)現(xiàn), 同行業(yè)資本結(jié)構(gòu)會對目標公司資本結(jié)構(gòu)產(chǎn)生重要影響; Kaustia和Rantala[4] 研究指出, 公司會與同業(yè)公司制定相似的股利政策, 公司股利政策在同業(yè)公司間存在同伴效應(yīng); Matray[5] 研究發(fā)現(xiàn), 公司技術(shù)創(chuàng)新決策存在明顯的區(qū)域集聚效應(yīng), 同地區(qū)公司表現(xiàn)出相似的技術(shù)創(chuàng)新決策。 受此啟發(fā), 我國學(xué)者也陸續(xù)開展了相關(guān)研究。 例如, 傅超等[6] 以創(chuàng)業(yè)板上市公司為研究樣本, 發(fā)現(xiàn)創(chuàng)業(yè)板上市公司的并購商譽存在同伴效應(yīng); 萬良勇等[7] 發(fā)現(xiàn), 上市公司并購決策存在明顯的行業(yè)同群效應(yīng); 鄧慧慧、趙家羚[8] 基于地級市面板數(shù)據(jù)研究發(fā)現(xiàn), 地方政府經(jīng)濟決策存在明顯的地區(qū)同伴效應(yīng), 且會隨地理半徑的增加而減弱。

(二)企業(yè)違規(guī)

針對企業(yè)違規(guī)行為屢禁不止的現(xiàn)狀, 有學(xué)者認為, 誘發(fā)企業(yè)違規(guī)的內(nèi)在邏輯是內(nèi)部人意圖借助信息優(yōu)勢和自由裁量權(quán)以獲取更多私利(薪酬、晉升、公司不法利潤等), 其本質(zhì)上是一種機會主義行為[9,10] 。 按照此邏輯, 學(xué)者們從多個角度考察了誘發(fā)企業(yè)違規(guī)行為的影響因素, 可細分為企業(yè)內(nèi)部治理和企業(yè)外部環(huán)境兩個層面。 基于企業(yè)內(nèi)部治理層面, 學(xué)者們普遍認為董事會結(jié)構(gòu)特征[9] 、高管薪酬[11] 、內(nèi)部控制體系缺陷[12] 等是影響企業(yè)違規(guī)的重要因素。 基于企業(yè)外部環(huán)境層面, 學(xué)者們發(fā)現(xiàn)政策環(huán)境[13] 、產(chǎn)品競爭環(huán)境[14] 、政府巡視監(jiān)督[15] 、外部同伴違規(guī)[10] 等會影響企業(yè)發(fā)生違規(guī)行為的概率值。

企業(yè)違規(guī)類型復(fù)雜多樣, 參照Yu等[16] 、戴亦一等[17] 的研究, 可將企業(yè)違規(guī)細分為財務(wù)違規(guī)和非財務(wù)違規(guī)兩大類。 財務(wù)違規(guī)主要表現(xiàn)為虛構(gòu)利潤、虛假記載、虛列資產(chǎn)、推遲披露等, 其因違規(guī)成本低、波及范圍廣、影響程度大, 而被投資者戲稱為最大的“忽悠”。 遺憾的是, 絕大部分研究未對企業(yè)違規(guī)行為進行細分, 致使財務(wù)違規(guī)的專有研究還有待強化。

由上述文獻梳理可以發(fā)現(xiàn), 學(xué)者們大多從不同角度分析了企業(yè)財務(wù)違規(guī)的影響因素, 但只有少數(shù)學(xué)者對財務(wù)違規(guī)同伴效應(yīng)展開了相關(guān)研究, 尚存在諸多不足: 一是, 相關(guān)文獻均以企業(yè)違規(guī)為研究對象, 并隱含地假定所有違規(guī)(包括財務(wù)違規(guī)與非財務(wù)違規(guī))具有相同或相似的特征和重要性, 這種假定顯然不符合現(xiàn)實情境, 尤其是不符合財務(wù)違規(guī)行為屢禁不止、手段紛繁復(fù)雜的我國市場的現(xiàn)實情境。 二是, 相關(guān)研究或以地區(qū)、或以氏族定義同伴效應(yīng)[18] , 行業(yè)作為識別同伴對象的重要維度, 是否存在財務(wù)違規(guī)的行業(yè)同伴效應(yīng)還有待進一步研究。 三是, 相關(guān)研究主要關(guān)注了違規(guī)行為同伴效應(yīng)的存在性及其影響因素, 而關(guān)于企業(yè)違規(guī)同伴效應(yīng)的經(jīng)濟后果, 尤其是從企業(yè)創(chuàng)新的角度探討其經(jīng)濟后果的研究, 尚處于零星探索階段, 這一方面也需要繼續(xù)補充完善。

三、研究假設(shè)

(一)財務(wù)違規(guī)同伴效應(yīng)的存在性

基于以上分析, 同時考慮到財務(wù)違規(guī)行為作為企業(yè)財務(wù)決策的一個重要體現(xiàn), 本文認為, 財務(wù)違規(guī)行為很可能存在同伴效應(yīng)。 具體原因如下:

其一, 信息學(xué)習(xí)行為會導(dǎo)致財務(wù)違規(guī)存在同伴效應(yīng)。 公司財務(wù)違規(guī)是一種內(nèi)部人權(quán)衡違規(guī)成本和違規(guī)收益后的機會主義行為。 然而, 由于信息不對稱, 責(zé)任主體并不能有效判定財務(wù)違規(guī)行為所帶來的收益與風(fēng)險。 基于制度理論, 當(dāng)高管內(nèi)部私有信息不足以支撐其準確判斷時, 考慮到信息搜集、分類和處理的高昂成本, 企業(yè)決策者極有可能刪繁就簡, 采用學(xué)習(xí)或模仿等最為直接的方式, 即對其他企業(yè)信息“搭便車”, 從而與同伴企業(yè)行為決策保持一致, 以獲取更多收益[19] 。 DiMaggio和Powell[20] 研究指出, 同伴公司面臨著相似的政策環(huán)境、共同的產(chǎn)品市場、相近的消費群體, 且存在一定的聯(lián)結(jié)關(guān)系和商業(yè)往來, 往往更易形成依賴于同伴信息的學(xué)習(xí)行為。 陸蓉、常維[10] 進一步研究發(fā)現(xiàn), 企業(yè)違規(guī)行為存在地緣性特征, 同地區(qū)其他公司的違規(guī)行為通過“交流式”和“觀察式”兩個學(xué)習(xí)渠道影響目標公司的財務(wù)違規(guī)行為。 對此, 當(dāng)同伴公司存在虛構(gòu)利潤、財務(wù)造假等財務(wù)違規(guī)行為時, 目標公司為降低不確定性和獲取更多收益, 有動機基于以上信息互動和社會聯(lián)結(jié), 學(xué)習(xí)和解讀同伴公司違規(guī)行為背后的信息, 進而使自身與同伴公司的財務(wù)違規(guī)行為趨于一致。

其二, 管理者聲譽會導(dǎo)致財務(wù)違規(guī)存在同伴效應(yīng)。 一般而言, 企業(yè)行為決策主要是由管理層制定和實施的。 企業(yè)財務(wù)違規(guī)不可避免地加劇了委托代理沖突, 侵犯了中小投資者的利益。 一旦財務(wù)違規(guī)行為被發(fā)現(xiàn), 相關(guān)高管就會面臨被解聘、降薪以及訴訟的風(fēng)險, 從而給企業(yè)和自身聲譽帶來不可估量的負面影響。 對此, 當(dāng)高管存在違規(guī)意圖時, 為了盡可能降低聲譽損失, 他們會以同伴企業(yè)違規(guī)行為作為參照體系, 通過模仿表現(xiàn)出與同伴企業(yè)相一致的財務(wù)違規(guī)行為(如虛構(gòu)利潤、粉飾業(yè)績、虛假披露等)。 這種“扎堆”違規(guī)現(xiàn)象一方面可為企業(yè)違規(guī)行為提供辯護, 進而獲取更多的正當(dāng)性和合法性[7,20] , 這在一定程度上契合了財務(wù)舞弊三角理論中的自我合理化要素; 另一方面, 結(jié)合“人多勢眾效應(yīng)”[21] , 有助于降低監(jiān)管部門和投資者對企業(yè)財務(wù)違規(guī)的關(guān)注度, 減少違規(guī)行為所帶來的負面影響, 進一步避免或減少財務(wù)違規(guī)行為對聲譽資本的損耗。

綜上, 本文提出假設(shè)1:

假設(shè)1: 同伴企業(yè)財務(wù)違規(guī)對企業(yè)財務(wù)違規(guī)具有正向影響, 即企業(yè)財務(wù)違規(guī)存在同伴效應(yīng)。

(二)財務(wù)違規(guī)同伴效應(yīng)的影響因素

1. 行業(yè)地位。 根據(jù)上文的分析, 面對不確定的外部環(huán)境, 企業(yè)會有意識地以同伴行為作為參照對象, 通過模仿或者學(xué)習(xí)以獲取正當(dāng)性和合法性[7] 。 一般來說, 那些規(guī)模較大、經(jīng)營狀況良好或者行業(yè)地位較高的企業(yè)能夠獲取更多的社會認同和關(guān)注, 因而被模仿和學(xué)習(xí)的頻率相對較高[19,21] 。 例如, Leary和Roberts[3] 指出目標企業(yè)的資本結(jié)構(gòu)會受到同伴企業(yè)資本結(jié)構(gòu)的影響, 而且規(guī)模較小、經(jīng)營不善的企業(yè)更容易受到大規(guī)模、經(jīng)營相對成功的企業(yè)的影響, 反之則并不成立。 易志高等[19] 指出, 高管在減持過程中, 其更傾向于將處于行業(yè)或者地域領(lǐng)先地位的同伴公司作為參照對象, 旨在實現(xiàn)減持套現(xiàn)的目的。

上文指出, 信息學(xué)習(xí)行為和管理者聲譽是引發(fā)企業(yè)財務(wù)違規(guī)同伴效應(yīng)的內(nèi)在邏輯(本質(zhì)在于模仿), 我們預(yù)測企業(yè)財務(wù)違規(guī)更易受到領(lǐng)先同伴公司的影響。 原因在于, 在相同條件下, 相較于行業(yè)內(nèi)其他企業(yè), 行業(yè)領(lǐng)先企業(yè)會產(chǎn)生更為明顯的溢出效應(yīng)和示范效應(yīng), 也更易被同伴其他公司解讀出多種信息, 譬如行業(yè)前景利好、可投機獲利等, 其結(jié)果自然會導(dǎo)致更為明顯的導(dǎo)向性行為。 對此, 如若行業(yè)領(lǐng)先者實施諸如財務(wù)舞弊、虛假陳述、粉飾業(yè)績等財務(wù)違規(guī)行為, 就更易營造出朝氣蓬勃的假象, 進而導(dǎo)致同伴公司陷入“混亂的學(xué)習(xí)”[22] 。 在此情景下, 具有財務(wù)違規(guī)意愿的目標企業(yè)很可能以此為參照進行模仿和學(xué)習(xí), 旨在與領(lǐng)先者的行為保持一致, 進而堅定套利尋租的決心。

此外, 行業(yè)領(lǐng)先企業(yè)更易受到監(jiān)管機構(gòu)和大小投資者的關(guān)注, 目標企業(yè)通過模仿和學(xué)習(xí)可進一步為自身財務(wù)違規(guī)行為提供辯護, 進而提升自身行為的正當(dāng)性和合法性; 同時也更容易分散人們的注意力, 以降低聲譽損失。 與之相對, 行業(yè)追隨者由于影響力較小、示范效應(yīng)不足, 其是否發(fā)生財務(wù)違規(guī)行為以及財務(wù)違規(guī)行為的發(fā)生頻率, 很難引發(fā)同伴組其他企業(yè)的關(guān)注和顯著的市場反應(yīng), 因而行業(yè)追隨者的財務(wù)違規(guī)行為的影響力相對較弱。

綜上, 本文提出假設(shè)2:

假設(shè)2: 企業(yè)財務(wù)違規(guī)更易受到領(lǐng)先同伴企業(yè)的影響。

2. 董事會獨立性。 獨立董事制度是稽查和防范企業(yè)財務(wù)違規(guī)的重要屏障。 一般而言, 獨立董事群體中至少需要一名具有財會或法律背景的獨立董事。 一方面, 他們對財務(wù)報告更為敏感, 能夠?qū)ζ髽I(yè)財會信息進行有效監(jiān)督, 從而改善財務(wù)報告質(zhì)量和降低信息不對稱; 另一方面, 他們能夠及時做出專業(yè)、有建設(shè)性的法律判斷, 從而遏制內(nèi)部人在法律邊緣進行冒險行為[23] 。 這可以大大降低內(nèi)部人實施諸如利潤操縱、財務(wù)造假等財務(wù)違規(guī)行為的可能性。 此外, 當(dāng)發(fā)生財務(wù)違規(guī)行為時, 獨立董事并不能享受到可觀的增量收益, 反而面臨訴訟、聲譽、離職風(fēng)險, 這也提高了其監(jiān)督和審查財務(wù)違規(guī)的意愿和動機。 當(dāng)前已有大量研究表明, 董事會獨立性對企業(yè)財務(wù)違規(guī)行為具有顯著的抑制作用。

具體到企業(yè)財務(wù)違規(guī)同伴效應(yīng), 首先, 獨立董事基于“看門人”的角色, 能夠?qū)颈O(jiān)管體制、內(nèi)部控制體系等進行引導(dǎo)和監(jiān)督, 降低內(nèi)部人控制, 進而從源頭上降低財務(wù)違規(guī)的可能性。 其次, 獨立董事借助職務(wù)便利和專業(yè)能力, 能夠提供相關(guān)專業(yè)信息和資源支持, 進而有助于內(nèi)部人就違規(guī)收益、違規(guī)成本進行有效性分析, 緩解其所面臨信息環(huán)境的模糊性, 促使內(nèi)部人回歸理性。 在此情景下, 內(nèi)部人能夠有效降低模仿的頻次和程度, 從而降低被同伴企業(yè)財務(wù)違規(guī)傳染的可能性。 最后, 面臨相同的財務(wù)違規(guī)事件時, 具有高比例獨立董事的公司財務(wù)違規(guī)被稽查的概率相對較高, 違規(guī)主體所面臨的聲譽成本顯著升高。 盡管同伴企業(yè)違規(guī)能夠提高違規(guī)行為的合法性進而降低聲譽損失, 但董事會獨立性使得違規(guī)成本驟升, 從而在一定程度上抑制了財務(wù)違規(guī)行為, 最終使得目標企業(yè)財務(wù)違規(guī)與同伴企業(yè)的關(guān)聯(lián)性顯著降低。

綜上, 本文提出假設(shè)3:

假設(shè)3: 董事會獨立性削弱了企業(yè)財務(wù)違規(guī)同伴效應(yīng)。

(三)財務(wù)違規(guī)同伴效應(yīng)的經(jīng)濟后果

倘若企業(yè)發(fā)生財務(wù)違規(guī)行為, 則意味著企業(yè)財務(wù)管理方面存在漏洞, 投資者利益受到侵犯。 對此, 投資者可能會“用腳投票”來表達不滿, 由此產(chǎn)生一系列負面效應(yīng), 具體表現(xiàn)為企業(yè)資本成本上升[24] 、累計超額收益顯著下滑[25] 、高管出現(xiàn)變更[26] 、商業(yè)信用額度明顯降低[27] 等。 可見, 企業(yè)財務(wù)違規(guī)行為一方面會破壞相關(guān)從業(yè)人員客觀、公正的形象, 降低大小股東對企業(yè)財會信息的依賴, 嚴重挫傷投資者繼續(xù)持股的信心, 致使股票流動性降低[26] ; 另一方面會導(dǎo)致投資者對企業(yè)信用和未來財務(wù)治理心存疑竇, 進而索取更高的風(fēng)險溢價以彌補可能遭遇的隱性損失[24] 。 這些均會導(dǎo)致企業(yè)融資成本上升, 使得企業(yè)發(fā)展面臨“失血”困境。

實際上, 創(chuàng)新是企業(yè)謀取可持續(xù)發(fā)展的內(nèi)生選擇, 是維持競爭和實現(xiàn)戰(zhàn)略目標的關(guān)鍵所在。 企業(yè)創(chuàng)新活動具有周期長、投入多、見效慢、不確定性高的典型特征, 深度依賴于企業(yè)的資源稟賦, 且需要巨額的資金投入, 是一項資源消耗性活動。 然而, 企業(yè)財務(wù)違規(guī)行為降低了股票流動性、提升了融資成本, 由此帶來的融資困境無疑會抑制自身的創(chuàng)新活動。 幾乎所有學(xué)者都一致認為, 企業(yè)創(chuàng)新會受到企業(yè)融資規(guī)模的影響。 鑒于此, 本文認為企業(yè)財務(wù)違規(guī)提高了創(chuàng)新活動的財務(wù)約束, 進而降低了企業(yè)創(chuàng)新。 進一步的, 企業(yè)財務(wù)違規(guī)行為存在同伴效應(yīng), 當(dāng)同伴公司財務(wù)違規(guī)被披露或懲處時, 大小投資者可能基于同伴效應(yīng), 對目標公司的財務(wù)狀況產(chǎn)生懷疑。 為避免利益被侵占, 他們或是拋售股票以求落袋為安, 或是索要更高的風(fēng)險溢價, 這致使目標公司資金供給面臨更強的約束, 從而破壞企業(yè)創(chuàng)新的連續(xù)性。 而且, 企業(yè)創(chuàng)新作為商業(yè)機密較少進行信息披露, 外部投資者很難獲取相關(guān)有效信息以評判創(chuàng)新項目的優(yōu)劣, 信息不對稱無疑會進一步動搖投資者的持股信心, 導(dǎo)致企業(yè)的創(chuàng)新項目面臨更大的融資困境。

綜上, 本文提出假設(shè)4:

假設(shè)4a: 企業(yè)財務(wù)違規(guī)會抑制企業(yè)創(chuàng)新。

假設(shè)4b: 企業(yè)財務(wù)違規(guī)同伴效應(yīng)會抑制企業(yè)創(chuàng)新。

四、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2008 ~ 2017年A股上市公司為初選樣本, 先后剔除金融保險類、關(guān)鍵數(shù)據(jù)缺失的公司樣本, 最終獲得21579個公司年度觀測值。 企業(yè)違規(guī)數(shù)據(jù)、企業(yè)創(chuàng)新數(shù)據(jù)以及公司治理數(shù)據(jù)主要來自CSMAR數(shù)據(jù)庫和瑞思數(shù)據(jù)庫。 對于那些前后不一、數(shù)據(jù)存疑的數(shù)據(jù), 本文結(jié)合財務(wù)報表和信息公告進行了核對。 為消除極端值對本文研究結(jié)論的影響, 對樣本中所有連續(xù)變量分別進行了上下1%水平的縮尾處理。

(二)變量設(shè)置

1. 企業(yè)財務(wù)違規(guī)。 根據(jù)監(jiān)管部門懲處公告, 企業(yè)違規(guī)行為主要包括虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、操縱股價、占用企業(yè)資產(chǎn)、違規(guī)擔(dān)保等16種違規(guī)類型。 借鑒Yu等[16] 、戴亦一等[17] 的研究, 本文將虛構(gòu)利潤、虛假記載、虛列資產(chǎn)、重大遺漏、延遲披露和一般會計處理不當(dāng)判定為財務(wù)違規(guī)行為。 如若目標公司在當(dāng)年發(fā)生財務(wù)違規(guī)行為(Fraud1)則賦值為1, 否則為0。 與此同時, 本文以財務(wù)違規(guī)次數(shù)來衡量當(dāng)年企業(yè)財務(wù)違規(guī)的強度(Fraud2)。

2. 同伴企業(yè)財務(wù)違規(guī)。 本文擬將行業(yè)作為同伴分類的依據(jù), 參照Leary和Roberts[3] 、易志高等[19] 的研究, 將除目標企業(yè)之外的同行業(yè)其他企業(yè)的財務(wù)違規(guī)行為(財務(wù)違規(guī)強度)的均值作為同伴企業(yè)財務(wù)違規(guī)P_fraud1(P_fraud2)的測度指標。 采用證監(jiān)會行業(yè)分類標準對樣本公司進行行業(yè)劃分, 其中制造業(yè)采用行業(yè)二級分類, 其他行業(yè)均采用行業(yè)一級分類。

3. 企業(yè)創(chuàng)新。 一般而言, 測度企業(yè)創(chuàng)新的指標主要有研發(fā)投入和專利數(shù)量。 然而, 企業(yè)創(chuàng)新成果具有時間滯后性, 且受到外部環(huán)境的影響, 因此這兩項指標的可比性相對較差。 對此, 本文借鑒潘子成、易志高[28] 的研究, 以研發(fā)投入與期初總資產(chǎn)的比值作為企業(yè)創(chuàng)新(Innov)的衡量指標。 此外, 為確保研究結(jié)論的可靠性, 本文將專利數(shù)量作為替代指標進行穩(wěn)健性檢驗。

4. 行業(yè)地位。 參考易志高等[19] 的研究, 本文采用營業(yè)收入、凈利潤和公司規(guī)模三個指標來測量企業(yè)在行業(yè)中的地位。 以營業(yè)收入為例, 首先, 根據(jù)營業(yè)收入大小對整個行業(yè)內(nèi)所有公司進行排序, 把營業(yè)收入位居前20%的劃定為行業(yè)領(lǐng)先者, 位居后20%的劃定為行業(yè)追隨者。 其次, 基于此標準, 匹配出同伴組中各樣本公司的行業(yè)地位。 最后, 測算出同伴效應(yīng)組各公司對應(yīng)的行業(yè)領(lǐng)先者(跟隨者)同伴公司的財務(wù)違規(guī)均值, 即得到Lead_I(Fol_I)。采用凈利潤、公司規(guī)模來測量的方法與之類似。

5. 董事會獨立性。 現(xiàn)有研究普遍認為, 董事會獨立性與獨董比例密切相關(guān)。 對此, 本文擬將獨董數(shù)量與董事會總?cè)藬?shù)的比值作為董事會獨立性(Ddr)的測度指標。

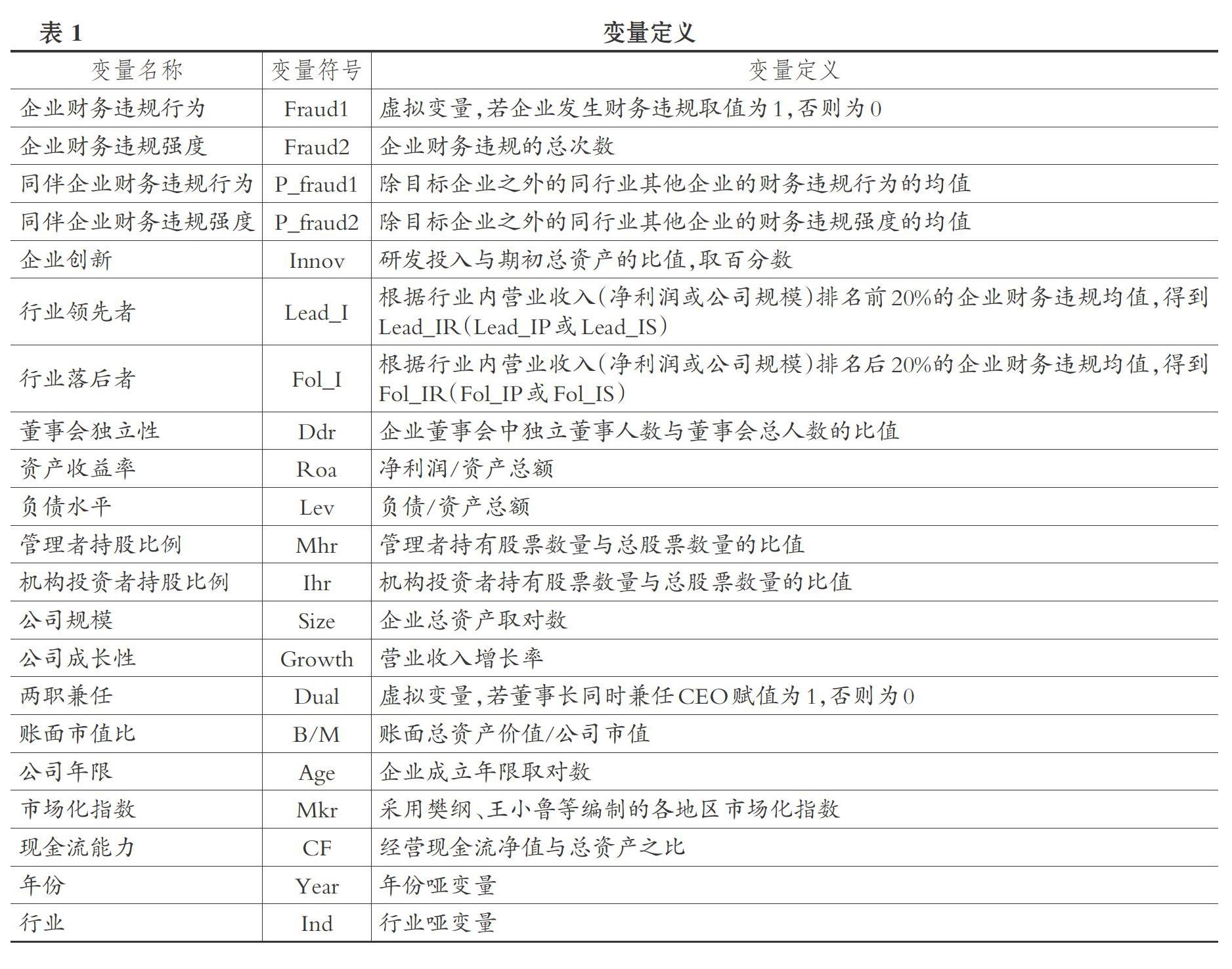

6. 控制變量。 參考已有研究, 本文還設(shè)置了資產(chǎn)收益率、負債水平、管理者持股比例、機構(gòu)投資者持股比例、公司規(guī)模、公司成長性、兩職兼任、賬面市值比、公司年限、市場化指數(shù)、現(xiàn)金流能力、年份、行業(yè)等控制變量。 各變量的名稱、符號以及定義如表1所示。

(三)模型構(gòu)建

為了檢驗財務(wù)違規(guī)同伴效應(yīng)的存在性, 本文借鑒Leary和Roberts[3] 、易志高等[19] 的研究, 構(gòu)建模型(1):

Fraud=γ0+γ1P_fraud+∑γmCVs+ε (1)

其中, Fraud(P_fraud)為企業(yè)(同伴企業(yè))財務(wù)違規(guī), 包括企業(yè)(同伴企業(yè))財務(wù)違規(guī)行為和財務(wù)違規(guī)強度; CVs為控制變量。 本文預(yù)期, 若假設(shè)1成立, 則γ1顯著為正。

為了檢驗行業(yè)地位的影響作用, 本文借鑒傅超等[6] 、易志高等[19] 的研究, 構(gòu)建模型(2):

Fraud=γ0+γ1Lead_I+γ2Fol_I+∑γmCVs+ε (2)

其中, Lead_I和Fol_I分別為目標企業(yè)公司所在行業(yè)的領(lǐng)先者和跟隨者的財務(wù)違規(guī)均值。 本文預(yù)期, 若假設(shè)2成立, 則γ1的數(shù)值和顯著性均明顯大于γ2。

為了檢驗董事會獨立性的影響作用, 在模型(1)的基礎(chǔ)上引入Ddr和Fraud×Ddr, 構(gòu)建模型(3):

Fraud=γ0+γ1P_fraud+γ2Ddr+γ3P_fraud×Ddr+

∑γmCVs+ε (3)

本文預(yù)期, 若假設(shè)3成立, 則γ3顯著為負。

為了檢驗財務(wù)違規(guī)同伴效應(yīng)的經(jīng)濟后果, 構(gòu)建模型(4):

Innov=γ0+γ1Fraud+γ2P_fraud+∑γmCVs+ε (4)

本文預(yù)期, 若假設(shè)4a成立, 則γ1顯著為正; 若假設(shè)4b成立, 則γ2顯著為正。

五、實證分析

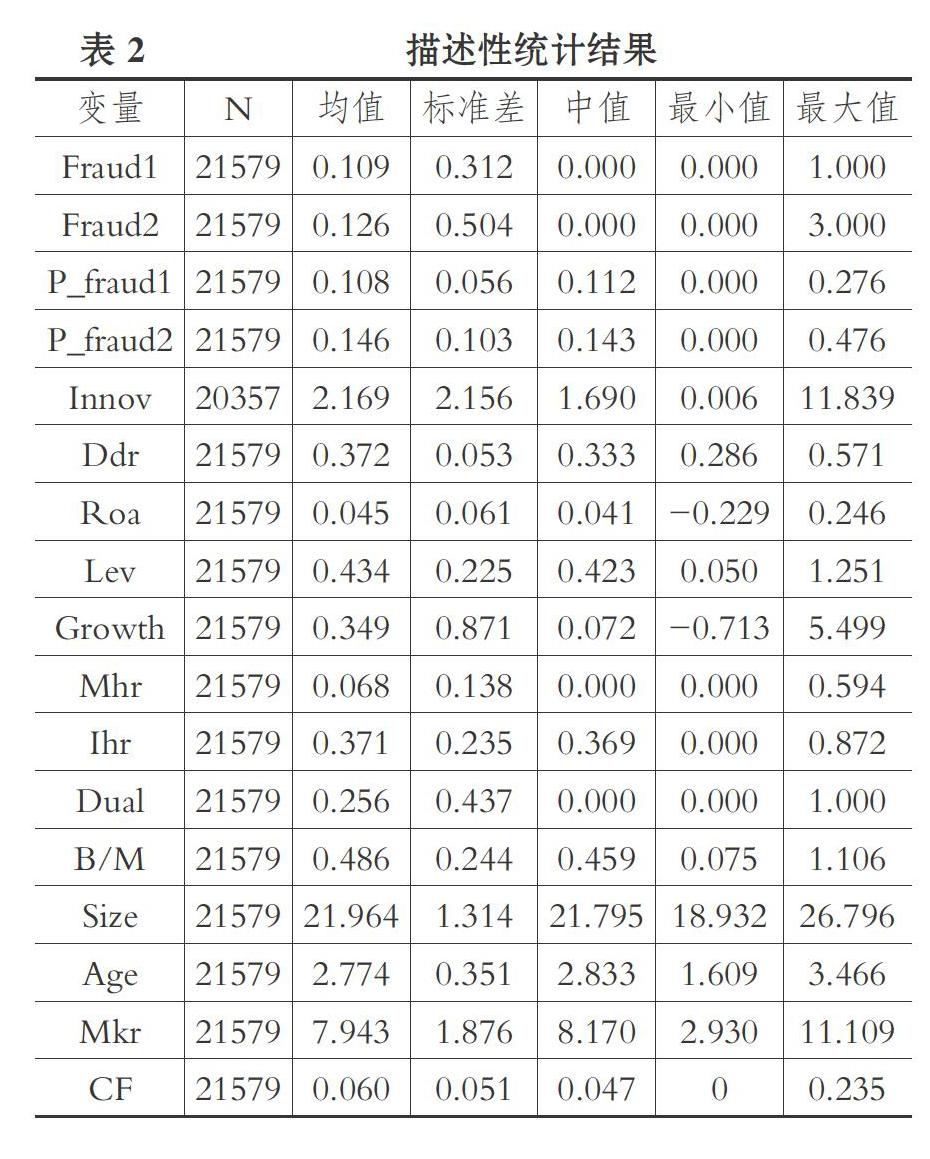

(一)描述性統(tǒng)計

表2匯報了本文主要變量的描述性統(tǒng)計結(jié)果。 企業(yè)財務(wù)違規(guī)行為的均值為0.109, 說明約有10.9%的企業(yè)存在財務(wù)違規(guī)行為。 企業(yè)財務(wù)違規(guī)強度的均值為0.126, 說明樣本企業(yè)平均違規(guī)次數(shù)為0.126。 董事會獨立性的均值為0.372, 達到了政策規(guī)定的1/3以上比例的要求。 兩職兼任的均值為0.256, 說明25.6%的樣本公司的董事長和CEO由一人兼任。

(二)回歸分析

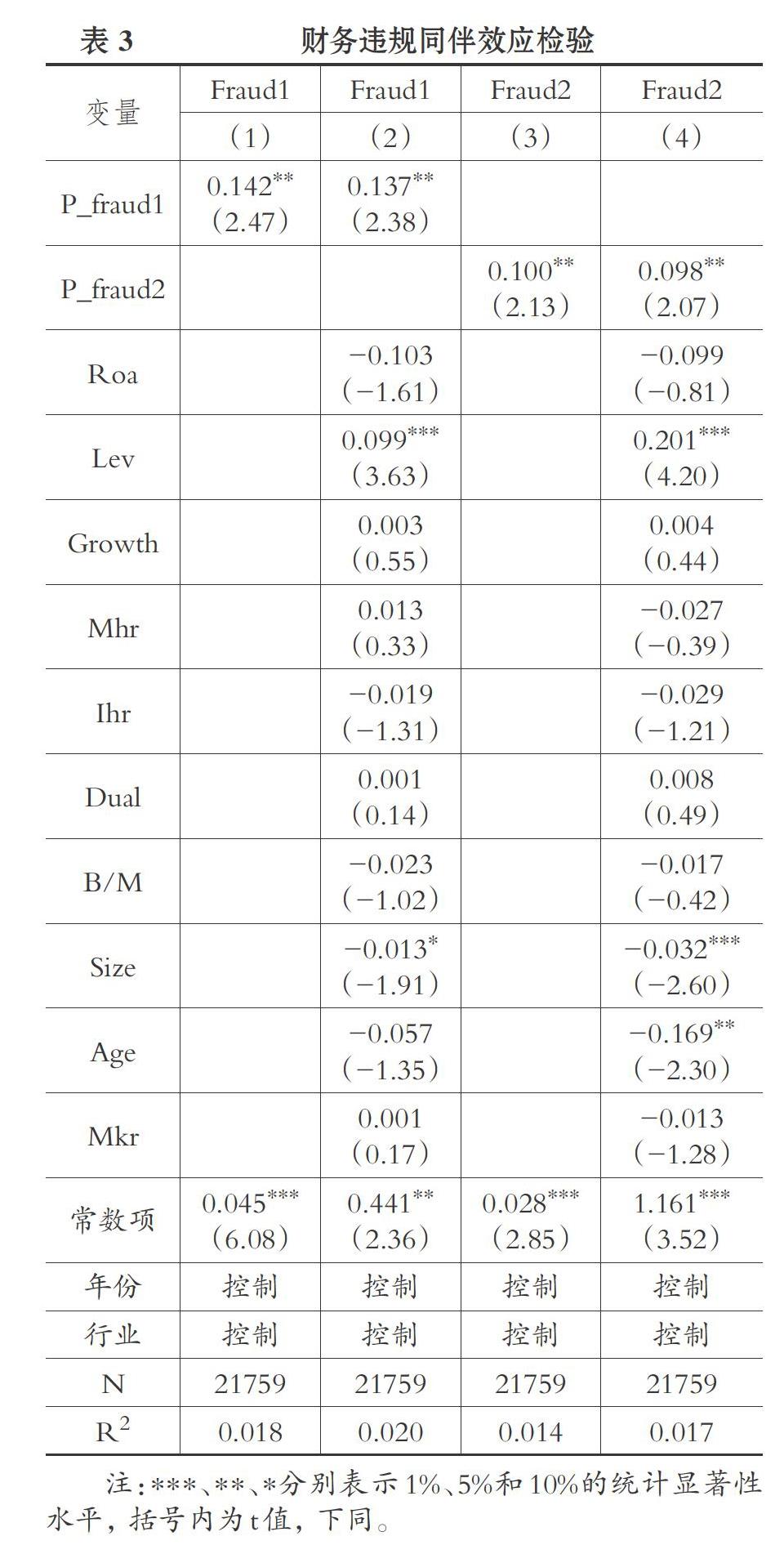

1. 財務(wù)違規(guī)同伴效應(yīng)存在性的檢驗。 表3匯報了針對假設(shè)1的多元回歸結(jié)果。 結(jié)果顯示, 無論是財務(wù)違規(guī)行為還是財務(wù)違規(guī)強度, 回歸系數(shù)均顯著為正, 且達到了5%的置信水平, 假設(shè)1得以驗證。 這說明同伴公司的財務(wù)違規(guī)會顯著影響目標公司的財務(wù)違規(guī), 即企業(yè)財務(wù)違規(guī)存在同伴效應(yīng)。 究其原因, 目標企業(yè)與同伴企業(yè)管理風(fēng)格、經(jīng)營方式較為相似, 且面臨共同的外部環(huán)境、相似的消費者群體, 當(dāng)同伴企業(yè)發(fā)生財務(wù)違規(guī)時, 基于信息學(xué)習(xí)行為, 目標公司很可能存在類似的財務(wù)違規(guī)狀況。 除此之外, 為降低或避免財務(wù)違規(guī)對自身聲譽的影響, 目標公司也有動機參照同伴企業(yè)決策行為, 進而為自身財務(wù)違規(guī)尋求辯護以獲取更多的合法性和正當(dāng)性。

2. 財務(wù)違規(guī)同伴效應(yīng)影響因素的檢驗。

(1)行業(yè)地位。 表4匯報了針對假設(shè)2的多元回歸結(jié)果。 結(jié)果顯示, 除列(1)外, 行業(yè)領(lǐng)先者的回歸系數(shù)(顯著性水平)均明顯大于(優(yōu)于)行業(yè)落后者的回歸系數(shù)(顯著性水平), 假設(shè)2得以驗證。 由此可見, 目標企業(yè)財務(wù)違規(guī)更易受到行業(yè)領(lǐng)先者的影響。 這可能是因為, 行業(yè)領(lǐng)先者作為行業(yè)標桿, 往往具有更高的關(guān)注度和影響力。 因此, 當(dāng)行業(yè)領(lǐng)先者發(fā)生財務(wù)違規(guī)行為時, 其具有更為明顯的傳染效應(yīng)和溢出效應(yīng), 目標公司決策者可能以此為參照, 實施財務(wù)違規(guī)以獲取超額收益。 而且, 模仿行業(yè)領(lǐng)先者也可為自身自利行為提供更為充分的辯護, 進而降低對自身聲譽的負面影響。

(2)董事會獨立性。 表5匯報了針對假設(shè)3的多元回歸結(jié)果。 結(jié)果顯示, 列(2)和列(4)中, 企業(yè)財務(wù)違規(guī)與董事會獨立性的交互項的系數(shù)均顯著為負, 假設(shè)3得以驗證。 這說明董事會獨立性越強, 同伴企業(yè)財務(wù)違規(guī)對目標企業(yè)的影響程度越弱。 主要原因在于, 獨立董事作為公司的“看門人”, 能夠?qū)緝?nèi)部控制體系、經(jīng)營治理進行有效監(jiān)控和稽查, 并有效防范利潤操縱、虛假報告等財務(wù)違規(guī)行為, 因而可減少同伴公司財務(wù)違規(guī)對目標公司的侵染。 而且, 獨立董事憑借專業(yè)技能和職位優(yōu)勢, 能提供有效的信息支持, 從而降低了內(nèi)部人所面臨環(huán)境的外部性, 這有助于降低目標公司對同伴企業(yè)財務(wù)違規(guī)的盲目模仿。

3. 財務(wù)違規(guī)同伴效應(yīng)的經(jīng)濟后果檢驗。 表6匯報了針對假設(shè)4的多元回歸結(jié)果。 結(jié)果顯示, Fraud1和Fraud2的回歸系數(shù)均顯著為負, 說明企業(yè)財務(wù)違規(guī)對企業(yè)創(chuàng)新產(chǎn)生了抑制作用; P_fraud1、P_fraud2的回歸系數(shù)也均顯著為負, 說明同伴企業(yè)財務(wù)違規(guī)也抑制了企業(yè)創(chuàng)新, 假設(shè)4a、4b得以驗證。 本文認為, 財務(wù)違規(guī)嚴重損害了投資者的利益, 動搖了其繼續(xù)持股的信心。 對此, 投資者要么“用腳投票”, 要么索取更高的風(fēng)險溢價以降低可能遭遇的隱性風(fēng)險。 在此情形下, 企業(yè)將會遭遇較為嚴重的融資困境, 致使高資金投入的創(chuàng)新活動難以為繼。 不僅如此, 當(dāng)同伴企業(yè)發(fā)生財務(wù)違規(guī)時, 也會在一定程度上加深投資者的疑慮, 從而進一步加劇了目標企業(yè)融資約束, 使得企業(yè)創(chuàng)新活動面臨“失血”困局。

(三)內(nèi)生性和穩(wěn)健性檢驗

1. 內(nèi)生性檢驗。 識別同伴效應(yīng)最大的困難在于“同伴效應(yīng)存在反射問題”, 即外部宏觀環(huán)境或外部沖擊會對同伴企業(yè)產(chǎn)生共同影響, 進而導(dǎo)致同伴企業(yè)行為趨于一致[19] 。 為緩解可能存在的內(nèi)生性問題, 本文參照Leary和Roberts[3] 的做法, 選取同伴效應(yīng)股票異質(zhì)率作為工具變量。 從實踐上看, 同伴效應(yīng)股票異質(zhì)率僅反映同伴公司股票信息狀況, 并不會直接對企業(yè)違規(guī)行為產(chǎn)生影響, 而且同伴效應(yīng)股票波動與同伴企業(yè)的違規(guī)行為密切相關(guān), 即滿足了工具變量相關(guān)性和外生性的要求。 關(guān)于股票異質(zhì)率的衡量, 本文主要采用包含行業(yè)因素的拓展資本資產(chǎn)定價模型, 見公式(5), 并從殘差中提取股票收益波動。 本研究以3年為窗口期, 即利用前36個月的股票收益歷史數(shù)據(jù)估算β值。

rj,i,t=α+ ? ? (rmt-rft)+ ? ? (r-j,i,t-rft)+εj,i,t (5)

其中, rj,i,t為股票異質(zhì)率, (rmt-rft)為市場溢價, (r-j,i,t-rft)為行業(yè)溢價。 兩階段最小二乘法的實證結(jié)果(囿于篇幅, 已省略)顯示, 弱工具變量檢驗Cragg-Donald Wald F值均大于臨界值16.38, 識別不足檢驗Kleibergen-Paap rk LM值的p統(tǒng)計值均小于0.001, 表明本文選取的工具變量具有相關(guān)性。 此外, 結(jié)合以往研究, 本文的工具變量具有嚴格的外生性。 因此, 本文選取的工具變量是合理的。

2. 穩(wěn)健性檢驗。 ①上文主要采用行業(yè)定義同伴效應(yīng), 參考易志高等[19] 、陸蓉和常維[10] 的做法, 以地區(qū)定義同伴效應(yīng)設(shè)置同伴企業(yè)財務(wù)違規(guī)相關(guān)指標, 并重新代入研究模型, 回歸結(jié)果保持不變。 ②根據(jù)被解釋變量的特征, 本文分別采用不同的方法替代OLS回歸, 即:當(dāng)被解釋變量為財務(wù)違規(guī)行為時, 采用Logit模型對假設(shè)進行檢驗;當(dāng)被解釋變量為財務(wù)違規(guī)強度時, 采用負二項回歸進行估計。 重新擬合的回歸結(jié)果顯示, 上述研究結(jié)論依然成立。 ③本文以專利產(chǎn)出代替研發(fā)投入作為企業(yè)創(chuàng)新活動的測度指標, 并重新代入模型(4), 研究結(jié)果與前文保持一致。

六、總結(jié)

本文以2008 ~ 2017年滬深非金融類A股上市公司為研究樣本, 系統(tǒng)考察了企業(yè)財務(wù)違規(guī)的同伴效應(yīng)。 結(jié)果顯示, 同伴企業(yè)的財務(wù)違規(guī)對目標企業(yè)財務(wù)違規(guī)具有正向促進作用, 而且該同伴效應(yīng)會受到行業(yè)地位和董事會獨立性的影響, 即同伴企業(yè)在行業(yè)中的地位越高、董事會獨立性越弱, 財務(wù)違規(guī)同伴效應(yīng)越明顯。 此外, 財務(wù)違規(guī)及其同伴效應(yīng)會對企業(yè)的創(chuàng)新活動產(chǎn)生抑制作用。

財務(wù)違規(guī)問題一直是資本市場發(fā)展的痼疾, 其不僅會影響企業(yè)自身, 還具有傳染效應(yīng)。 對此, 就公司而言, 公司決策主體應(yīng)該采取有效措施, 完善內(nèi)部控制體系、制定明晰的責(zé)權(quán)利規(guī)章制度以及構(gòu)建高管—股東信息共享平臺, 特別是提高獨立董事的比例, 以求盡可能壓縮財務(wù)違規(guī)行為的空間。 就監(jiān)管部門而言, 需要有效監(jiān)督和稽查企業(yè)乃至整個行業(yè)和地區(qū)企業(yè)的違規(guī)行為, 充分曝光企業(yè)(特別是行業(yè)領(lǐng)先者)的財務(wù)違規(guī)狀況, 如財務(wù)違規(guī)的前因后果、非法收益以及懲罰結(jié)果; 同時要盡可能地提供企業(yè)財務(wù)違規(guī)的訴訟和聲譽成本信息, 以有效遏制財務(wù)違規(guī)的傳染效應(yīng)和不良示范效應(yīng)。 就高管個體而言, 需要充分認知財務(wù)違規(guī)的同伴效應(yīng)以及作用后果, 約束自身行為, 避免“聰明反被聰明誤”。 綜上, 相關(guān)責(zé)任主體需共智共力, 最大限度地降低甚至避免個體財務(wù)違規(guī)擴散至行業(yè)或者地區(qū)的其他企業(yè), 以此規(guī)避其同伴效應(yīng)對企業(yè)創(chuàng)新等活動的阻礙作用。

本文還存在一定的局限: 一是, 未對財務(wù)違規(guī)的內(nèi)在機制進行研究, 未來學(xué)者可基于模仿或者學(xué)習(xí)的視角, 對其作用機理展開針對性分析。 二是, 財務(wù)違規(guī)是一項較為復(fù)雜的活動, 包含財務(wù)造假、虛列資產(chǎn)、重大遺漏、延遲披露等諸多子項。 這些子項或多或少存在一定的差異, 其是否依然存在同伴效應(yīng)還有待商榷, 未來學(xué)者可就此展開異質(zhì)性分析。 三是, 研究本土財務(wù)違規(guī)問題時, 政策制度是不可忽略的因素, 未來學(xué)者可結(jié)合具體宏觀政策體制, 展開政策前后的對比研究。

【 主 要 參 考 文 獻 】

[ 1 ] ? Manski C. F.. Identification of endogenous social effects: The reflection problem[ J].The Review of Economic Studies,1993(3):531 ~ 542.

[ 2 ] ? 鐘田麗,張?zhí)煊?我國企業(yè)資本結(jié)構(gòu)決策行為的“同伴效應(yīng)”——來自深滬兩市A股上市公司面板數(shù)據(jù)的實證檢驗[ J].南開管理評論,

2017(2):58 ~ 70.

[ 3 ] ? Leary M. T., Roberts M. R.. Do peer firms affect corporate financial policy?[ J].The Journal of Finance,2014(1):139 ~ 178.

[ 4 ] ? Kaustia M., Rantala V.. Social learning and corporate peer effects[ J].Journal of Financial Economics,2015(3):653 ~ 669.

[ 5 ] ? Matray A.. The local innovation spillovers of listed firms[Z].Working Paper,2014.

[ 6 ] ? 傅超,楊曾,傅代國.“同伴效應(yīng)”影響了企業(yè)的并購商譽嗎?——基于我國創(chuàng)業(yè)板高溢價并購的經(jīng)驗證據(jù)[ J].中國軟科學(xué),2015 (11):

94 ~ 108.

[ 7 ] ? 萬良勇,梁嬋娟,饒靜.上市公司并購決策的行業(yè)同群效應(yīng)研究[ J].南開管理評論,2016(3):40 ~ 50.

[ 8 ] ? 鄧慧慧, 趙家羚.地方政府經(jīng)濟決策中的“同群效應(yīng)”[ J].中國工業(yè)經(jīng)濟,2018(4):59 ~ 78.

[ 9 ] ? Khanna V., Kim E. H., Lu Y.. CEO connectedness and corporate fraud[ J].The Journal of Finance,2015(3):1203 ~ 1252.

[10] ? 陸蓉,常維.近墨者黑:上市公司違規(guī)行為的“同群效應(yīng)”[ J].金融研究,2018(8):172 ~ 189.

[11] ? Peng L., R?ell A.. Executive pay and shareholder litigation[ J].Review of Finance,2008(1):141 ~ 184.

[12] ? 周繼軍, 張旺峰.內(nèi)部控制,公司治理與管理者舞弊研究——來自中國上市公司的經(jīng)驗證據(jù)[ J].中國軟科學(xué),2011(8):141 ~ 154.

[13] ? Povel P., Singh R., Winton A.. Booms, busts, and fraud[ J].The Review of Financial Studies,2007(4):1219 ~ 1254.

[14] ? 滕飛,辛宇,顧小龍.產(chǎn)品市場競爭與上市公司違規(guī)[ J].會計研究,2016(9):32 ~ 40.

[15] ? 張建平,張嵩珊.巡視監(jiān)督、內(nèi)部控制與企業(yè)違規(guī)[ J].外國經(jīng)濟與管理,2020(5):17 ~ 28.

[16] ? Yu X., Zhang P., Zheng Y.. Corporate governance, political connections, and intra-industry effects: Evidence from corporate scandals in

China[ J].Financial Management,2015(1):49 ~ 80.

[17] ? 戴亦一,余威,寧博等.民營企業(yè)董事長的黨員身份與公司財務(wù)違規(guī)[ J].會計研究,2017(6):75 ~ 81.

[18] ? 潘紅波,陳潔,楊朝雅.系族企業(yè)違規(guī)的同群效應(yīng)[ J].山西財經(jīng)大學(xué)學(xué)報,2020(2):87 ~ 98.

[19] ? 易志高,李心丹,潘子成等.公司高管減持同伴效應(yīng)與股價崩盤風(fēng)險研究[ J].經(jīng)濟研究,2019(11):54 ~ 70.

[20] ? DiMaggio P. J., Powell W. W.. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[ J].

American Sociological Review,1983(2):147 ~ 160.

[21] ? Lieberman M. B., Asaba S.. Why do firms imitate each other?[ J].The Academy of Management Review,2006(2):366 ~ 385.

[22] ? 王磊,胡純?nèi)A,孔東民.財務(wù)舞弊、行業(yè)特征與公司投資“同伴效應(yīng)”[ J].外國經(jīng)濟與管理,2018(12):125 ~ 137.

[23] ? 雷宇,張寧.法律背景,公司違規(guī)與高管變更[ J].廣東財經(jīng)大學(xué)學(xué)報,2019(5):50 ~ 61.

[24] ? Hribar P., Jenkins N. T.. The effect of accounting restatements on earnings revisions and the estimated cost of capital[ J].Review of

Accounting Studies,2004(2~3):337 ~ 356.

[25] ? Feroz E. H., Park K., Pastena V. S.. The financial and market effects of the SEC's accounting and auditing enforcement releases[ J].Journal

of Accounting Research, 1991(29):107 ~ 142.

[26] ? 瞿旭,楊丹,瞿彥卿等.創(chuàng)始人保護, 替罪羊與連坐效應(yīng)——基于會計違規(guī)背景下的高管變更研究[ J].管理世界,2012(5):137 ~ 151.

[27] ? 陳運森,王汝花.產(chǎn)品市場競爭, 公司違規(guī)與商業(yè)信用[ J].會計與經(jīng)濟研究,2014(5):26 ~ 40.

[28] ? 潘子成,易志高.參照點效應(yīng)、CEO 薪酬增長與企業(yè)創(chuàng)新[ J].廣東財經(jīng)大學(xué)學(xué)報,2018(2):62 ~ 76.