基于指標(biāo)體系違約鑒別能力最大的小企業(yè)債信評(píng)級(jí)體系及實(shí)證

2020-07-22 08:23:28于善麗遲國(guó)泰

中國(guó)管理科學(xué) 2020年6期

關(guān)鍵詞:體系

于善麗,遲國(guó)泰,姜 欣

(1.大連理工大學(xué)經(jīng)濟(jì)管理學(xué)院,遼寧 大連 116024;2.中國(guó)人民銀行金融研究所博士后科研流動(dòng)站,北京 100800;3.銀行間市場(chǎng)清算所股份有限公司,上海 200002)

1 引言

小企業(yè)的債信評(píng)級(jí)事關(guān)重大。一是小企業(yè)占企業(yè)總數(shù)多。例如中國(guó)小企業(yè)占企業(yè)總數(shù)的76%以上[1],全球小企業(yè)數(shù)量占企業(yè)的95%以上[2]。二是小企業(yè)提供了大量的就業(yè)機(jī)會(huì)。例如,中國(guó)小企業(yè)提供了70%的就業(yè)機(jī)會(huì)[1],全球小企業(yè)提供了50%以上的就業(yè)機(jī)會(huì)[2]。小企業(yè)已經(jīng)成為經(jīng)濟(jì)發(fā)展的重要組成和緩解社會(huì)就業(yè)壓力的重要力量。然而,融資難已經(jīng)成為影響小企業(yè)發(fā)展的瓶頸。而造成小企業(yè)融資難的主要原因之一是小企業(yè)貸款數(shù)據(jù)獲取極難,甚至一些銀行都沒(méi)有足夠的小企業(yè)貸款樣本,導(dǎo)致至今沒(méi)有一套行之有效的、針對(duì)小企業(yè)特點(diǎn)的債信評(píng)級(jí)體系,銀行因而囿于貸款風(fēng)險(xiǎn)管控問(wèn)題,對(duì)小企業(yè)貸款惜貸甚至不貸。

因此,急需建立一套行之有效的小企業(yè)債信評(píng)級(jí)體系,一是幫助銀行等金融機(jī)構(gòu)鑒別小企業(yè)信用風(fēng)險(xiǎn),為小企業(yè)貸款決策提供依據(jù)。二是幫助銀行等金融機(jī)構(gòu)測(cè)算貸款違約風(fēng)險(xiǎn)參數(shù),為小企業(yè)貸款定價(jià)提供依據(jù)。三是幫助小企業(yè)緩解融資難問(wèn)題。

債信評(píng)級(jí)體系的構(gòu)建中,通過(guò)違約鑒別能力遴選一個(gè)又一個(gè)的單個(gè)指標(biāo)固然不錯(cuò),但是一個(gè)又一個(gè)的單個(gè)指標(biāo)好,指標(biāo)體系不一定好,單個(gè)違約鑒別力強(qiáng)的指標(biāo)組成的體系違約鑒別力不一定也強(qiáng),而對(duì)債信評(píng)級(jí)而言,指標(biāo)體系整體的違約鑒別力更重要。前者根據(jù)單個(gè)指標(biāo)的違約鑒別力構(gòu)建債信評(píng)級(jí)體系很難,后者根據(jù)指標(biāo)體系整體的違約鑒別力構(gòu)建債信評(píng)級(jí)體系更難。

現(xiàn)有國(guó)內(nèi)外關(guān)于小企業(yè)債信評(píng)級(jí)研究主要集中在以下三個(gè)方面。

在指標(biāo)體系建立方面,趙志沖和遲國(guó)泰[3]利用相關(guān)分析刪除信息冗余指標(biāo),通過(guò)Logistic回歸的似然比檢驗(yàn)保留對(duì)違約狀態(tài)影響顯著的單個(gè)指標(biāo),組成了信用評(píng)級(jí)指標(biāo)體系。Kruppa等[4]通過(guò)隨機(jī)森林方法和最近鄰方法建立了信用評(píng)級(jí)指標(biāo)體系。Mileris[5]使用因子分析與Probit模型建立了信用評(píng)級(jí)指標(biāo)體系。Nandi和Choudhary[6]運(yùn)用典型多元判別分析方法建立了信用評(píng)級(jí)指標(biāo)體系。Niklis等[7]運(yùn)用線性支持向量機(jī)和非線性支持向量機(jī)方法構(gòu)建了信用評(píng)級(jí)體系。沈沛龍和周浩[8]基于支持向量機(jī)理論建立了中小企業(yè)信用評(píng)價(jià)體系。Tsai和Hung[9]基于神經(jīng)網(wǎng)絡(luò)集成方法和混合神經(jīng)網(wǎng)絡(luò)方法建立了信用評(píng)價(jià)體系。

在指標(biāo)賦權(quán)方面,遲國(guó)泰和陳洪海[10]通過(guò)指標(biāo)的信息敏感性占全部指標(biāo)信息敏感性的比例進(jìn)行指標(biāo)的賦權(quán)。Ono 等[11]運(yùn)用傾向得分匹配法對(duì)指標(biāo)進(jìn)行賦權(quán),建立了日本小企業(yè)信用評(píng)分模型。于亮等[12]研究了基于灰色類別差異特性的評(píng)價(jià)指標(biāo)客觀權(quán)重極大熵配置模型。Chen Yibing等[13]通過(guò)對(duì)不同行業(yè)系統(tǒng)性風(fēng)險(xiǎn)分析,運(yùn)用熵權(quán)法對(duì)行業(yè)進(jìn)行賦權(quán),建立信用評(píng)價(jià)模型。

在信用等級(jí)劃分方面,石寶峰等[14]按照信用等級(jí)越高,違約損失率越低標(biāo)準(zhǔn),將商戶小額貸款劃分為9個(gè)信用等級(jí)。Lyra等[15]研究了門檻值接受法(TA)在基于違約概率的最優(yōu)等級(jí)劃分方法中的運(yùn)用,并提出了基于每個(gè)級(jí)別的實(shí)際違約數(shù)量的新型計(jì)算方法。Zhi Hongyan 和 Yang Zhongyan[16]根據(jù)各信用等級(jí)人數(shù)近似服從正態(tài)分布的特征,將200個(gè)企業(yè)劃分為9個(gè)信用等級(jí)。張洪祥和毛志忠[17]采用灰色關(guān)聯(lián)分析方法和模糊聚類方法,將客戶劃分為8個(gè)信用等級(jí)。

現(xiàn)有研究多未以指標(biāo)體系整體違約鑒別力最大為標(biāo)準(zhǔn)構(gòu)建評(píng)級(jí)指標(biāo)體系,而指標(biāo)體系整體的違約鑒別能力對(duì)信用評(píng)級(jí)更重要。因此本文通過(guò)對(duì)比刪除一個(gè)指標(biāo)前后的兩個(gè)指標(biāo)體系的違約鑒別力b值,遴選指標(biāo)體系違約鑒別能力b最大,而不是單個(gè)指標(biāo)違約鑒別能力最大的指標(biāo)體系,構(gòu)建了基于指標(biāo)體系整體違約鑒別力最強(qiáng)的小企業(yè)債信評(píng)級(jí)體系。

2 債信評(píng)級(jí)體系構(gòu)建的原理

2.1 債信評(píng)級(jí)體系構(gòu)建的原則

原則一:債信評(píng)級(jí)體系整體應(yīng)具有顯著的違約鑒別能力。單個(gè)指標(biāo)違約鑒別力強(qiáng),組成的評(píng)級(jí)體系違約鑒別能力不一定也強(qiáng)。指標(biāo)再流行、評(píng)級(jí)體系再完整,若評(píng)級(jí)體系整體不具有顯著的違約鑒別力,也是不合理的。

應(yīng)該指出,本研究以指標(biāo)體系違約鑒別能力最大為原則進(jìn)行指標(biāo)體系的構(gòu)建,是一種構(gòu)建指標(biāo)體系的優(yōu)化思路和標(biāo)準(zhǔn),換一套海選指標(biāo)或者遴選方法,最終建立的指標(biāo)體系可能會(huì)發(fā)生變化。

原則二:債信評(píng)級(jí)體系應(yīng)簡(jiǎn)潔且盡可能的照顧到各個(gè)準(zhǔn)則層的信息。指標(biāo)太多(例如,80多個(gè)指標(biāo))不僅容易造成評(píng)價(jià)體系繁雜冗余,而且由于小企業(yè)多數(shù)指標(biāo)的數(shù)據(jù)不容易獲取到,造成評(píng)級(jí)體系實(shí)用性差。指標(biāo)過(guò)少 (例如,僅含有2、3個(gè)指標(biāo)),則覆蓋信用信息不全面,會(huì)造成評(píng)級(jí)結(jié)果的失真。

根據(jù)對(duì)中國(guó)某商業(yè)銀行信貸管理專家調(diào)研,一般認(rèn)為指標(biāo)個(gè)數(shù)在17-25個(gè)比較合理。

2.2 債信評(píng)級(jí)體系構(gòu)建的難點(diǎn)及突破難點(diǎn)的思路

難點(diǎn)1:如何保證評(píng)級(jí)體系整體、而非單個(gè)指標(biāo)具有顯著的違約鑒別力。

突破思路:本文通過(guò)對(duì)比刪除一個(gè)指標(biāo)前后的兩個(gè)指標(biāo)體系的違約鑒別力b值這個(gè)信用得分與違約狀態(tài)(違約為1,非違約為0)的距離,遴選指標(biāo)體系違約鑒別能力b最大、而不是單個(gè)指標(biāo)的違約鑒別能力最大的指標(biāo)體系,構(gòu)建了基于指標(biāo)體系整體違約鑒別力最強(qiáng)的小企業(yè)債信評(píng)級(jí)體系。這也是本文的主要?jiǎng)?chuàng)新點(diǎn)。

難點(diǎn)2:刪除信息重復(fù)的指標(biāo)時(shí),如何避免誤刪區(qū)分違約狀態(tài)能力強(qiáng)的指標(biāo)。

突破思路:在相關(guān)系數(shù)大于其閾值、即反映信息重復(fù)的指標(biāo)對(duì)中,刪除指標(biāo)b值小、即區(qū)分違約能力弱的指標(biāo),既避免了指標(biāo)體系的信息冗余,又避免了誤刪區(qū)分違約狀態(tài)能力大的指標(biāo)。

難點(diǎn)3:指標(biāo)體系相同,指標(biāo)權(quán)重不同時(shí),構(gòu)造的評(píng)級(jí)體系也大相徑庭,如何保證違約鑒別力越大的指標(biāo),權(quán)重越大。

突破思路:根據(jù)指標(biāo)的違約鑒別力b越大,指標(biāo)權(quán)重越大的思路確定指標(biāo)權(quán)重,確保違約鑒別力大的指標(biāo)權(quán)重大,違約鑒別力小的指標(biāo)權(quán)重小,避免現(xiàn)有研究指標(biāo)賦權(quán)與違約鑒別力無(wú)關(guān)的弊端。

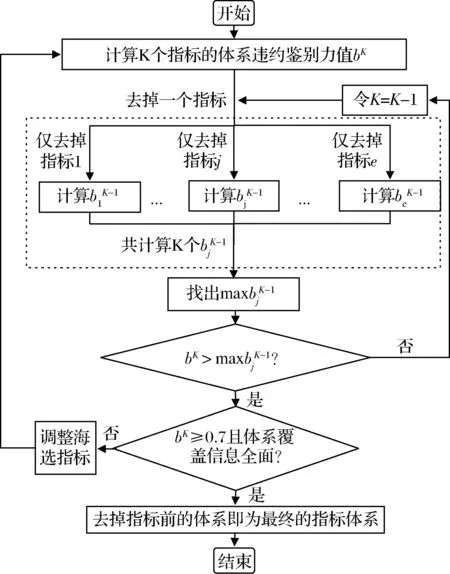

綜上,基于指標(biāo)體系違約鑒別能力最大的小企業(yè)債信評(píng)級(jí)體系構(gòu)建原理如圖1所示。

2.3 本文債信評(píng)級(jí)體系構(gòu)建與現(xiàn)有研究的區(qū)別

本文評(píng)級(jí)體系構(gòu)建與現(xiàn)有研究[3-13]的區(qū)別主要有二:

(1)構(gòu)建思路的區(qū)別

現(xiàn)有評(píng)級(jí)體系構(gòu)建[3-13]是根據(jù)信息含量或者違約鑒別力來(lái)遴選單個(gè)指標(biāo),而本文是根據(jù)指標(biāo)體系整體的違約鑒別力來(lái)遴選指標(biāo)體系,確保了被選中的指標(biāo)體系對(duì)違約狀態(tài)具有最為顯著的鑒別能力,改變了現(xiàn)有研究[3-13]構(gòu)建評(píng)級(jí)體系時(shí)立足于單個(gè)指標(biāo)遴選的弊端,完善了信用評(píng)級(jí)體系建立的方法。

(2)評(píng)級(jí)方法的適用特點(diǎn)的區(qū)別

現(xiàn)有常用評(píng)級(jí)方法的適用特點(diǎn)如表1所示。

表1 常用評(píng)級(jí)方法的弊端

本文選取布萊爾分?jǐn)?shù)為小企業(yè)債信評(píng)級(jí)體系構(gòu)建方法,主要原因:

一是布萊爾分?jǐn)?shù)b能顯著鑒別單個(gè)評(píng)級(jí)指標(biāo)或指標(biāo)體系整體的違約鑒別力。

二是可以將“布萊爾分?jǐn)?shù)b衡量違約鑒別力”的原理靈活應(yīng)用在小企業(yè)債信評(píng)級(jí)體系構(gòu)建的各個(gè)環(huán)節(jié)。評(píng)級(jí)指標(biāo)體系的構(gòu)建環(huán)節(jié),通過(guò)“債信評(píng)分的布萊爾分?jǐn)?shù)b最大、即指標(biāo)體系整體違約鑒別力最大”的思路遴選指標(biāo)體系。保證了指標(biāo)體系整體、而非單個(gè)指標(biāo)具有顯著鑒別違約力。刪除信息冗余指標(biāo)環(huán)節(jié),在信息冗余指標(biāo)中,保留布萊爾分?jǐn)?shù)b較大、也即違約鑒別力較大的指標(biāo),保證了違約鑒別力強(qiáng)的指標(biāo)不被誤刪。評(píng)級(jí)指標(biāo)的賦權(quán)環(huán)節(jié),通過(guò)“布萊爾分?jǐn)?shù)b越大、也即指標(biāo)違約鑒別力越大,權(quán)重就越大”的思路賦權(quán),保證違約鑒別力越大的指標(biāo),權(quán)重越大。

三是布萊爾分?jǐn)?shù)b值不要求變量的分布類型。

3 債信評(píng)級(jí)體系構(gòu)建方法

3.1 指標(biāo)數(shù)據(jù)標(biāo)準(zhǔn)化方法

指標(biāo)數(shù)據(jù)標(biāo)準(zhǔn)化的目的是將指標(biāo)原始數(shù)值轉(zhuǎn)化為0-1之間的標(biāo)準(zhǔn)化數(shù)值,消除指標(biāo)量綱的影響。

設(shè):xij-第i個(gè)小企業(yè)第j個(gè)指標(biāo)標(biāo)準(zhǔn)化值;vij-第i個(gè)小企業(yè)第j個(gè)指標(biāo)的指標(biāo)數(shù)據(jù);n-小企業(yè)總數(shù)。

(1)正向指標(biāo)標(biāo)準(zhǔn)化

正向指標(biāo)是數(shù)值越大,小企業(yè)債信狀況越好的一類指標(biāo)。則xij為[19]:

(1)

(2)負(fù)向指標(biāo)標(biāo)準(zhǔn)化

負(fù)向指標(biāo)是數(shù)值越小,小企業(yè)債信狀況越好的指標(biāo)。則xij為[19]:

(2)

(3)區(qū)間型指標(biāo)標(biāo)準(zhǔn)化

區(qū)間型指標(biāo)是當(dāng)指標(biāo)值在某一特定區(qū)間內(nèi)時(shí),小企業(yè)債信狀況較好,指標(biāo)值偏離特定區(qū)間越遠(yuǎn),債信越差的指標(biāo)。本研究涉及兩個(gè)區(qū)間型指標(biāo):“居民消費(fèi)價(jià)格指數(shù)”,其最佳區(qū)間是[101,105][17];“年齡”,其最佳區(qū)間為[31,45][17]。

設(shè):q1-指標(biāo)特定區(qū)間左邊界;q2-指標(biāo)特定區(qū)間右邊界。則xij為[19]:

xij

(3)

(4)定性指標(biāo)打分

定性指標(biāo)打分標(biāo)準(zhǔn)是通過(guò)與國(guó)內(nèi)某商業(yè)銀行中信用評(píng)級(jí)的專家訪談?wù){(diào)研等方式制定,具體如表2所示。

表2 定性指標(biāo)打分標(biāo)準(zhǔn)

3.2 布萊爾分?jǐn)?shù)b值的計(jì)算

布萊爾分?jǐn)?shù)b值計(jì)算的目的有三:

一是為了避免信息冗余,需要在相關(guān)性較強(qiáng)的一對(duì)指標(biāo)中刪除一個(gè)指標(biāo),此時(shí)需要對(duì)比這兩個(gè)指標(biāo)的違約鑒別力b值的大小,以便刪除違約鑒別力b值較小的指標(biāo),避免誤刪。

二是布萊爾分?jǐn)?shù)b值代表了違約鑒別能力的大小,在根據(jù)違約能力對(duì)單個(gè)指標(biāo)賦權(quán)時(shí)需要用到這個(gè)參數(shù)。

三是在指標(biāo)體系的遴選上,需要對(duì)比由多個(gè)指標(biāo)組成的加權(quán)評(píng)分的數(shù)值所對(duì)應(yīng)的b值來(lái)鑒別和遴選指標(biāo)體系。

布萊爾分?jǐn)?shù)b值的計(jì)算包括兩種對(duì)象。一是單個(gè)指標(biāo)b值的計(jì)算,這用于第一次指標(biāo)篩選的相關(guān)分析中作為刪除標(biāo)準(zhǔn),也用于單個(gè)指標(biāo)的賦權(quán)。二是多個(gè)指標(biāo)加權(quán)評(píng)分結(jié)果的b的計(jì)算,它用于指標(biāo)體系的篩選。

不論是單個(gè)指標(biāo)、還是多個(gè)指標(biāo)b計(jì)算,其步驟是一樣的。但單個(gè)指標(biāo)用的是客戶指標(biāo)數(shù)值,而多個(gè)指標(biāo)用的是由評(píng)級(jí)方程得到的加權(quán)平均分?jǐn)?shù)。

下邊以多個(gè)指標(biāo)為例,說(shuō)明b值計(jì)算的步驟。

(4)

3.3 基于相關(guān)分析的指標(biāo)第一次篩選

第一次篩選的目的是刪除同一準(zhǔn)則層內(nèi)反映信息冗余指標(biāo),確保評(píng)級(jí)體系簡(jiǎn)潔。

(5)

(2)計(jì)算單個(gè)指標(biāo)的布萊爾分?jǐn)?shù)b值。計(jì)算過(guò)程詳見(jiàn)上文“3.2”;只不過(guò)是把其步驟中的加權(quán)平均的“債信得分”換成“單個(gè)指標(biāo)的標(biāo)準(zhǔn)化得分”。

(3)相關(guān)性指標(biāo)的刪除。當(dāng)指標(biāo)間相關(guān)系數(shù)絕對(duì)值大于0.7[21],則指標(biāo)反映信息冗余。在信息冗余的指標(biāo)對(duì)中,保留b值大、也即違約鑒別力強(qiáng)的指標(biāo),刪除另一個(gè),避免違約鑒別力強(qiáng)的指標(biāo)被誤刪。

3.4 基于指標(biāo)體系違約鑒別力最大的第二次篩選

第二次篩選的目的是確定整體違約鑒別力最大的評(píng)級(jí)指標(biāo)體系。

步驟1:基于b值對(duì)指標(biāo)賦權(quán)

根據(jù)“指標(biāo)違約鑒別力b值越大,指標(biāo)權(quán)重就越大”的思路賦權(quán)。

設(shè):wj-第j個(gè)指標(biāo)的權(quán)重;bj-第j個(gè)指標(biāo)的布萊爾分?jǐn)?shù);k-需要賦權(quán)的指標(biāo)數(shù),k=1,2,…K,K為相關(guān)分析后剩余的指標(biāo)總數(shù)。則:

(6)

式(6)含義:違約鑒別力bj越大,則指標(biāo)權(quán)重wj越大,確保了指標(biāo)權(quán)重體現(xiàn)違約鑒別力。

步驟2:建立債信評(píng)分方程

(7)

式(7)含義:式(7)表示第i個(gè)小企業(yè)的債信得分,其值在[0,1]之間。

步驟3:計(jì)算K個(gè)指標(biāo)的體系違約鑒別力bK。

根據(jù)式(7)計(jì)算的K個(gè)指標(biāo)的債信得分,求解出這K個(gè)指標(biāo)組成體系的債信得分的違約鑒別力bK值。其中bK的計(jì)算見(jiàn)上文“3.2”的式(4)。

步驟5:遴選出違約鑒別力b值強(qiáng)的指標(biāo)體系。

步驟6:重復(fù)步驟4和步驟5,繼續(xù)刪除指標(biāo)。

步驟7:刪除指標(biāo)的終止。設(shè):k-待遴選指標(biāo)體系內(nèi)的指標(biāo)數(shù),k=1,2,…,K。

此時(shí)若還滿足bk≥0.7[22],說(shuō)明k個(gè)指標(biāo)的評(píng)級(jí)體系違約鑒別力顯著,則保留k個(gè)指標(biāo)的評(píng)級(jí)體系,指標(biāo)體系遴選截止。

若bk<0.7[22],說(shuō)明k個(gè)指標(biāo)的評(píng)級(jí)體系違約鑒別力不顯著。此時(shí),需要重新海選指標(biāo),重復(fù)“3.1-3.4”,直至遴選出違約鑒別力最優(yōu)的指標(biāo)體系。

第二次篩選的具體步驟如圖2所示。

圖2 第二次篩選步驟

3.5 債信評(píng)分模型的構(gòu)建

(1)確定指標(biāo)權(quán)重。設(shè):wj-第j個(gè)指標(biāo)的權(quán)重;bj-第j個(gè)指標(biāo)的布萊爾分?jǐn)?shù)。則:

(8)

式(8)與式(6)的不同:式(8)是指標(biāo)體系建好后的指標(biāo)賦權(quán),其中m為最終遴選的指標(biāo)數(shù);而式(6)是遴選指標(biāo)體系過(guò)程中、待遴選指標(biāo)的賦權(quán),k為待遴選指標(biāo)體系內(nèi)的指標(biāo)數(shù)。

(2)評(píng)分方程的建立。設(shè):Si-第i個(gè)小企業(yè)債信得分;Zi-第i個(gè)小企業(yè)的標(biāo)準(zhǔn)化債信得分。則[17]:

(9)

(10)

式(9)與式(7)的不同:式(9)是指標(biāo)體系建好后的債信得分方程,其中m為最終遴選的指標(biāo)數(shù);而式(7)是遴選指標(biāo)體系過(guò)程中、待遴選體系的債信得分計(jì)算方程,k為待遴選指標(biāo)體系內(nèi)的指標(biāo)數(shù)。

式(10)的含義:由于計(jì)算的債信得分Si值在[0,1]之間,不能顯著體現(xiàn)債信得分的差異,故用式(10)將債信得分Si進(jìn)行標(biāo)準(zhǔn)化,使之變?yōu)閇0,100]之間的標(biāo)準(zhǔn)化得分Zi,以顯著體現(xiàn)債信得分的差異。

3.6 債信等級(jí)的劃分

劃分滿足“債信等級(jí)越高,損失率越低”標(biāo)準(zhǔn)的債信等級(jí)。

(1)初步劃分為9個(gè)債信等級(jí)。將客戶按照式(10)計(jì)算的債信得分降序排列,并初步劃分為AAA,AA,…,C等9個(gè)等級(jí)。

(2)確定債信等級(jí)。每個(gè)債信等級(jí)的損失率為等級(jí)內(nèi)所有客戶的年總應(yīng)收未收本息占年總應(yīng)收本息的比重。因此通過(guò)改變每個(gè)債信等級(jí)對(duì)應(yīng)的債信得分上下限,可以改變等級(jí)內(nèi)的客戶數(shù),進(jìn)而改變債信等級(jí)對(duì)應(yīng)的損失率。

通過(guò)對(duì)每個(gè)債信等級(jí)的得分上下限不斷調(diào)整,直至得到滿足“債信等級(jí)越高,損失率越低”標(biāo)準(zhǔn)的債信等級(jí)劃分結(jié)果。

上述債信等級(jí)劃分思路是我們團(tuán)隊(duì)被授權(quán)的中華人民共和國(guó)發(fā)明專利[23]的思路,不展開詳述,計(jì)算量較大,由計(jì)算機(jī)完成。

(3)債信等級(jí)的損失率計(jì)算說(shuō)明

本研究中債信等級(jí)的損失率

損失率=等級(jí)內(nèi)所有客戶的年總應(yīng)收未收本息和/年總應(yīng)收本息和

(11)

巴塞爾新資本協(xié)議中的預(yù)期損失率

預(yù)期損失率=預(yù)期損失額EL/違約風(fēng)險(xiǎn)暴露EAD=違約概率PD×違約損失率LGD

(12)

本研究中損失率與巴塞爾新資本協(xié)議中的損失率計(jì)算的區(qū)別:式(11)中損失率的分子為實(shí)際應(yīng)收未收本息,分母為實(shí)際應(yīng)收本息,是真實(shí)值,而式(12)中損失率的分子為預(yù)期損失額EL,分母為違約風(fēng)險(xiǎn)暴露EAD,是估計(jì)值。顯然,本研究中運(yùn)用實(shí)際違約損失相關(guān)數(shù)據(jù)計(jì)算的損失率,對(duì)貸款等金融產(chǎn)品的投資與定價(jià)更有參考價(jià)值。

4 實(shí)證研究

4.1 評(píng)級(jí)指標(biāo)的海選

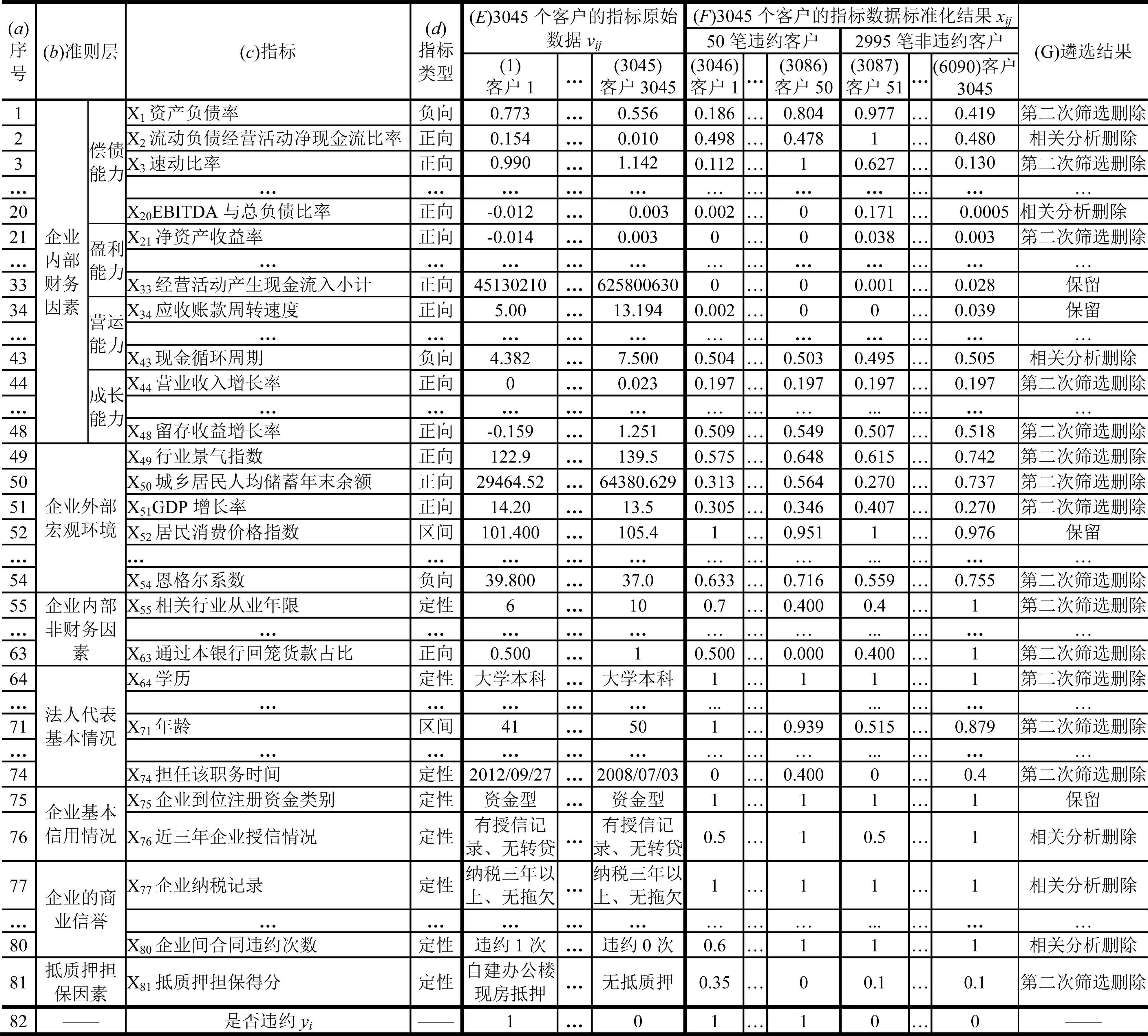

通過(guò)梳理國(guó)內(nèi)外經(jīng)典文獻(xiàn),參考鄧白氏、標(biāo)普等國(guó)外權(quán)威評(píng)級(jí)機(jī)構(gòu),中國(guó)工商銀行、中誠(chéng)信等國(guó)內(nèi)典型機(jī)構(gòu)的小企業(yè)信用評(píng)級(jí)體系,以及通過(guò)調(diào)研訪談等方式,建立了企業(yè)內(nèi)部財(cái)務(wù)因素、企業(yè)內(nèi)部非財(cái)務(wù)因素等7個(gè)準(zhǔn)則層,具體如表3第b列所示。海選了81個(gè)指標(biāo),如表3第c列所示。表3第d列是指標(biāo)類型。

4.2 樣本及數(shù)據(jù)來(lái)源

本文選取了中國(guó)某商業(yè)銀行全部分支行近20年的3045個(gè)小企業(yè)貸款數(shù)據(jù)作為實(shí)證樣本,包括2995個(gè)非違約小企業(yè)、50個(gè)違約小企業(yè),涉及京、津、滬、渝等28個(gè)城市的小企業(yè)貸款數(shù)據(jù)。

其中,小企業(yè)是根據(jù)中國(guó)工業(yè)和信息化部等四部委發(fā)布的《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》[24]進(jìn)行界定的,如表4所示。

表4 中國(guó)不同行業(yè)小企業(yè)劃型標(biāo)準(zhǔn)

指標(biāo)原始數(shù)據(jù)列入表3第1-3045列前81行,對(duì)應(yīng)的標(biāo)準(zhǔn)化數(shù)據(jù)列于第3046-6090列,標(biāo)準(zhǔn)化過(guò)程見(jiàn)下文“4.3”。表3第82行是小企業(yè)違約狀態(tài)標(biāo)識(shí),用1標(biāo)識(shí)違約,用0標(biāo)識(shí)非違約。

4.3 評(píng)級(jí)指標(biāo)數(shù)據(jù)標(biāo)準(zhǔn)化

根據(jù)表3第d列指標(biāo)類型,將表3第c列中定量指標(biāo)每一行的原始數(shù)據(jù)vij、最大值max(vi,j)、最小值min(vi,j)分別代入式(1)、式(2)或式(3),得到定量指標(biāo)的標(biāo)準(zhǔn)化值打分xij,結(jié)果列入表3第3046-6090列對(duì)應(yīng)行。根據(jù)表2打分標(biāo)準(zhǔn),對(duì)表3第c列中的定性指標(biāo)進(jìn)行打分,結(jié)果列入表3第3046-6090列對(duì)應(yīng)行。綜上,得到了表3前81行第3046-6090列的全部數(shù)值。

表3 小企業(yè)81個(gè)指標(biāo)及數(shù)據(jù)

4.4 基于相關(guān)性分析的指標(biāo)第一次篩選

(1)計(jì)算相關(guān)系數(shù)。根據(jù)表3第b列準(zhǔn)則層,將同一準(zhǔn)則層內(nèi)指標(biāo)第3046-6090列數(shù)據(jù)陣中的任意兩行代入式(5),計(jì)算指標(biāo)間的相關(guān)系數(shù)。將相關(guān)系數(shù)>0.7[21]的指標(biāo)名稱列入表5第2列和第4列,相關(guān)系數(shù)值列入表5的第6列。

(2)計(jì)算指標(biāo)布萊爾分?jǐn)?shù)b值。將客戶總數(shù)n=3045,表3第3046-6090列數(shù)據(jù)分別代入式(4),得到指標(biāo)的b值。將這81個(gè)指標(biāo)的b值分別列入表5第3列和第5列,以及表6第3048列對(duì)應(yīng)行。

(3)刪除相關(guān)性指標(biāo)。表5的每一行中均有不同的相關(guān)性指標(biāo)及其b值,刪除每行中b值小的指標(biāo),列入表5第7列,同時(shí)列入表3第G列對(duì)應(yīng)位置。

表5 基于相關(guān)性分析的指標(biāo)篩選

經(jīng)相關(guān)性分析,81個(gè)指標(biāo)中共刪除15個(gè)指標(biāo),剩余66個(gè)指標(biāo),列入表6第2列第1-66行。

4.5 基于指標(biāo)體系違約鑒別能力最大的第二次篩選

(1)計(jì)算66個(gè)指標(biāo)組成體系的b66值

步驟1:基于b值對(duì)66個(gè)指標(biāo)賦權(quán)wj

將表6第3048列指標(biāo)的bj值代入式(6),得到66個(gè)指標(biāo)的權(quán)重wj,列入表6第3049列。

表6 指標(biāo)的第二次篩選

步驟3:計(jì)算66個(gè)指標(biāo)組成體系的b66值

將客戶總數(shù)n=3045,表6第67行第3-3047列數(shù)據(jù),以及違約客戶的yi=1、非違約客戶的yi=0代入式(4),得到66個(gè)指標(biāo)組成體系的債信得分的b66值=0.495。

步驟1:基于b值對(duì)65個(gè)指標(biāo)賦權(quán)wj

將表6第3048列第1-42行及第44-66行數(shù)據(jù)bj代入式(6),得到這65個(gè)指標(biāo)的權(quán)重wj,結(jié)果見(jiàn)表6第3050列相應(yīng)行。

表7 66個(gè)值

(3)遴選違約鑒別力強(qiáng)的評(píng)級(jí)指標(biāo)體系

至此,第一個(gè)評(píng)級(jí)體系的遴選結(jié)束。

每去一個(gè)指標(biāo),均形成一個(gè)新體系,與去掉指標(biāo)前的體系進(jìn)行對(duì)比,重復(fù)上述過(guò)程。直至剩余指標(biāo)組成的體系違約鑒別力最大,且大于0.7[22],且體系內(nèi)指標(biāo)能盡可能的照顧到小企業(yè)各個(gè)準(zhǔn)則層的信息。

經(jīng)上述遴選,最終選定剩余18個(gè)指標(biāo)組成的體系。在剩余18個(gè)指標(biāo)時(shí)停止遴選的原因:一是這18個(gè)指標(biāo)組成體系的違約鑒別力b18=0.81,遠(yuǎn)大于臨界值0.7[22],具有顯著的違約鑒別力。二是若繼續(xù)刪除指標(biāo),則將刪去“企業(yè)到位注冊(cè)資金類別”這個(gè)僅有的衡量企業(yè)基本信用準(zhǔn)則的指標(biāo),雖然17個(gè)指標(biāo)的體系違約鑒別力變大,即有b18=0.81 保留的18個(gè)指標(biāo)列入表8第2列。刪去的48個(gè)指標(biāo)結(jié)果列入表6第3092列,同時(shí)列入表3第G列對(duì)應(yīng)行。表8第3列為這18個(gè)指標(biāo)的bj值,bj值來(lái)自表6第3048列。 將表8第3列的bj值代入式(8),得到指標(biāo)的權(quán)重Wj,列入表8第4列相應(yīng)行。 將表8第4列的權(quán)重Wj,及表3第3046-6090列這18個(gè)指標(biāo)所在行的數(shù)據(jù)xij,代入式(9),得到3045個(gè)小企業(yè)的債信得分Si,列入表6第116行。 將表6第116行債信得分Si代入式(10),得到小企業(yè)的標(biāo)準(zhǔn)化債信得分Zi,列入表6第117行。 將客戶按照表6第117行的標(biāo)準(zhǔn)化債信得分Zi降序排列,并初步劃分為AAA、AA等9個(gè)等級(jí)。 每改變不同等級(jí)對(duì)應(yīng)的債信得分上下限,就可以改變等級(jí)內(nèi)的客戶數(shù),而客戶數(shù)改變會(huì)引起等級(jí)內(nèi)客戶群總應(yīng)收、總應(yīng)收未收的變化,進(jìn)而引起損失率變化。因此,通過(guò)不斷調(diào)整每個(gè)債信等級(jí)的得分上下限,直至得到滿足“越高債信等級(jí),違約后的損失率越低”標(biāo)準(zhǔn)的債信等級(jí)劃分結(jié)果。這種調(diào)整計(jì)算量大,可方便地通過(guò)我們團(tuán)隊(duì)被授權(quán)的中華人民共和國(guó)發(fā)明專利[23]實(shí)現(xiàn)。 最終等級(jí)劃分結(jié)果如圖3所示。由圖3明顯看出,由我們團(tuán)隊(duì)被授權(quán)的中華人民共和國(guó)發(fā)明專利模型[23]劃分的債信等級(jí)滿足“債信等級(jí)越高,損失率越低”的客觀實(shí)際。 圖3 小企業(yè)債信等級(jí)分布 (1)對(duì)比分析一 與單個(gè)違約鑒別能力b值最強(qiáng)的指標(biāo)組成的指標(biāo)體系進(jìn)行對(duì)比。 根據(jù)表6第3048列b值,從表6第2列的66個(gè)非冗余指標(biāo)中,選取違約鑒別力b值最大的18個(gè)指標(biāo)組成一個(gè)評(píng)級(jí)指標(biāo)體系,這18個(gè)指標(biāo)列入表8第5列,相應(yīng)的b值列入表8第6列。根據(jù)上文“3.4步驟1-步驟3”,計(jì)算得到這18個(gè)指標(biāo)組成體系的違約鑒別力b值為0.73。 18個(gè)違約鑒別力最強(qiáng)的單個(gè)指標(biāo)組成體系的違約鑒別力b=0.73,小于本文建立的體系違約鑒別力b=0.81。說(shuō)明單個(gè)違約鑒別能力最強(qiáng)的指標(biāo),組合起來(lái)的體系鑒別能力反而不強(qiáng)。 (2)對(duì)比分析二 與看似很好、很流行的單個(gè)指標(biāo)組合起來(lái)的指標(biāo)體系進(jìn)行對(duì)比。 本文根據(jù)文獻(xiàn)[25]梳理的穆迪、標(biāo)普等國(guó)際權(quán)威機(jī)構(gòu)以及信用評(píng)級(jí)文獻(xiàn)中出現(xiàn)頻率較高的18個(gè)指標(biāo),列入表8第7列,出現(xiàn)的頻率列入表8第9列,相應(yīng)的違約鑒別力b值列入表8第8列,該值來(lái)自表6第3048列。 根據(jù)上文“3.4步驟1-步驟3”,計(jì)算得到這18個(gè)指標(biāo)組成的體系的違約鑒別力b值為0.431,小于本文建立的體系的違約鑒別力b值為0.81,說(shuō)明看似很好、很流行的單個(gè)指標(biāo),組合起來(lái)的指標(biāo)體系整體鑒別力不一定也好。 (3)對(duì)比分析三 與指標(biāo)個(gè)數(shù)較多的評(píng)級(jí)指標(biāo)體系進(jìn)行對(duì)比。 根據(jù)上文“4.5”知,在66個(gè)指標(biāo)基礎(chǔ)上,不斷去掉一個(gè)指標(biāo)后,剩余指標(biāo)組成體系的違約鑒別力b值在不斷增強(qiáng)。以體系內(nèi)指標(biāo)個(gè)數(shù)為縱坐標(biāo),以體系的違約鑒別力b值為橫坐標(biāo),繪制圖4。 由圖4可直觀看出,隨著指標(biāo)個(gè)數(shù)的降低,指標(biāo)體系的違約鑒別力b值反而升高,因此,對(duì)評(píng)級(jí)指標(biāo)體系而言,并不是指標(biāo)個(gè)數(shù)越多越好。 圖4 指標(biāo)個(gè)數(shù)與評(píng)級(jí)指標(biāo)體系b值的對(duì)應(yīng) (4)對(duì)比分析啟示 由于指標(biāo)間的相互影響,單個(gè)違約鑒別能力最強(qiáng)的指標(biāo),組合起來(lái)的體系鑒別能力不一定也最強(qiáng)。看似很好、很流行的單個(gè)指標(biāo),組合起來(lái)的指標(biāo)體系整體違約鑒別力不一定也好。同樣的,體系內(nèi)指標(biāo)個(gè)數(shù)也不是越多越好。在構(gòu)建債信評(píng)級(jí)體系時(shí),不應(yīng)認(rèn)為指標(biāo)個(gè)數(shù)越多越好,也不應(yīng)關(guān)注單個(gè)指標(biāo)的違約鑒別力或者單個(gè)指標(biāo)的流行與否,而應(yīng)重點(diǎn)關(guān)注指標(biāo)體系整體的違約鑒別能力。 (1)企業(yè)外部宏觀環(huán)境指標(biāo)至關(guān)重要。 由表8第18行第4列可知,企業(yè)外部宏觀因素“居民消費(fèi)價(jià)格指數(shù)”的權(quán)重為0.107,是本文建立的指標(biāo)體系中權(quán)重第二大、也即違約鑒別力第二強(qiáng)的指標(biāo)。且實(shí)際中,大企業(yè)也難以抵擋外部宏觀環(huán)境變化帶來(lái)的風(fēng)險(xiǎn),小企業(yè)更不行。因此,對(duì)小企業(yè)債信評(píng)級(jí)時(shí),企業(yè)外部宏觀環(huán)境指標(biāo)至關(guān)重要。 (2)非財(cái)務(wù)指標(biāo)在小企業(yè)債信評(píng)級(jí)中更重要。 由表8第4列知,占67%(財(cái)務(wù)指標(biāo)個(gè)數(shù)12/體系內(nèi)總指標(biāo)數(shù)18=67%)的財(cái)務(wù)類指標(biāo)總權(quán)重僅為0.4(為表8第1-12行第4列指標(biāo)權(quán)重之和),而占33%(1-67%=33%)的非財(cái)務(wù)類指標(biāo)總權(quán)重卻為0.6(為表8第13-18行第4列指標(biāo)權(quán)重之和),可見(jiàn)非財(cái)務(wù)類指標(biāo)在小企業(yè)債信評(píng)級(jí)中地位更加重要。 (3)未償還貸款占資產(chǎn)總額比、未償還貸款總額占凈資產(chǎn)比指標(biāo)不容忽視。 由表8第4列知,未償還貸款占資產(chǎn)總額比權(quán)重最大,為0.108;未償還貸款總額占凈資產(chǎn)比權(quán)重第三大,為0.101,可見(jiàn)未償還貸款占資產(chǎn)總額比、未償還貸款總額占凈資產(chǎn)比指標(biāo)是影響違約鑒別力極其重要的指標(biāo),不容忽視。 表8 本文建立的小企業(yè)指標(biāo)體系及其對(duì)比體系 (4)等級(jí)劃分符合“債信等級(jí)越高,違約后損失率越低”的客觀實(shí)際。 任何債信等級(jí)都應(yīng)符合“債信等級(jí)越高、損失率越低”原則,否則,無(wú)論看似多么合理的等級(jí)劃分都是不對(duì)的。由圖3可知,按我們團(tuán)隊(duì)被授權(quán)的中華人民共和國(guó)發(fā)明專利[23]劃分的債信等級(jí)符合“債信等級(jí)越高,損失率越低”的客觀實(shí)際,同時(shí)給出各等級(jí)客戶對(duì)應(yīng)的損失率。 本文以中國(guó)某商業(yè)銀行全部分支行近20年的3045個(gè)小企業(yè)貸款數(shù)據(jù)為實(shí)證樣本,將布萊爾分?jǐn)?shù)和逐步向后剔除算法相結(jié)合,以指標(biāo)構(gòu)成的指標(biāo)體系整體違約鑒別能力最大為標(biāo)準(zhǔn),在由n和n-1個(gè)指標(biāo)構(gòu)成的兩組指標(biāo)中,根據(jù)兩組指標(biāo)體系的非違約客戶的綜合得分Si越高,則Si偏離非違約狀態(tài)(yi=0)的距離越大,違約客戶的綜合得分Si越低,Si偏離違約狀態(tài)(yi=1)的距離越大,則布萊爾分?jǐn)?shù)b越大,指標(biāo)體系違約鑒別能力就越強(qiáng)的思路來(lái)遴選違約鑒別能力最大的指標(biāo)體系,最終建立了包括全部資本化率、企業(yè)法律糾紛情況、居民消費(fèi)價(jià)格指數(shù)等18個(gè)指標(biāo)的小企業(yè)債信評(píng)級(jí)指標(biāo)體系。 基于構(gòu)建的債信評(píng)級(jí)指標(biāo)體系,對(duì)小企業(yè)債信進(jìn)行信用風(fēng)險(xiǎn)評(píng)價(jià),并將小企業(yè)劃分到AAA、AA、A等9個(gè)信用等級(jí)。 同時(shí),本研究通過(guò)將單個(gè)違約鑒別能力最強(qiáng)的指標(biāo)組成的指標(biāo)體系的b值、流行的指標(biāo)組成的指標(biāo)體系的b值、指標(biāo)個(gè)數(shù)較多的指標(biāo)體系的b值,分別與本文建立的整體違約鑒別力最大的指標(biāo)體系的b值對(duì)比,證明了單個(gè)違約鑒別能力最強(qiáng)的指標(biāo),組合起來(lái)的體系鑒別能力不一定也最強(qiáng)。看似很好、很流行的單個(gè)指標(biāo),組合起來(lái)的指標(biāo)體系整體違約鑒別力不一定也好。同樣的,體系內(nèi)指標(biāo)個(gè)數(shù)也不是越多越好。在構(gòu)建債信評(píng)級(jí)體系時(shí),不應(yīng)認(rèn)為指標(biāo)個(gè)數(shù)越多越好,也不應(yīng)關(guān)注單個(gè)指標(biāo)的違約鑒別力或者單個(gè)指標(biāo)的流行與否,而應(yīng)重點(diǎn)關(guān)注指標(biāo)體系整體的違約鑒別能力。4.6 小企業(yè)債信得分的計(jì)算

4.7 小企業(yè)債信等級(jí)的劃分

4.8 對(duì)比分析

4.9 小企業(yè)債信評(píng)級(jí)體系特點(diǎn)分析

5 結(jié)語(yǔ)

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:31:22

杭州(2020年23期)2021-01-11 00:54:42

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

中國(guó)外匯(2019年17期)2019-11-16 09:31:14

中國(guó)衛(wèi)生(2015年12期)2015-11-10 05:13:40

現(xiàn)代企業(yè)(2015年1期)2015-02-28 18:43:18

汽車零部件(2014年5期)2014-11-11 12:24:28

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年1期)2014-03-20 16:19:53

終身教育研究(2012年4期)2012-03-25 10:41:11