湖南大型上市企業碳排放研究

2020-07-23 13:50:30

湖南工業大學學報 2020年4期

(湖南工業大學 城市與環境學院,湖南 株洲 412007)

1 研究背景

碳減排問題已成為世界關注的焦點,我國目前還處于工業化階段,未來較長一段時期內碳減排的重點對象仍將是企業。企業減少碳排放不但是其應承擔的重要社會責任,更關乎其自身生存及長遠發展。企業要實現碳減排,就必須分析其自身的碳排放影響因素,并采取相應的策略[1]。

近年來,國內外學者對于企業碳排放影響因素進行了許多研究。溫素彬等[2]構建了企業碳減排的績效評價指標體系,這對于企業的低碳發展起到了促進作用。韓鈺鈴等[1]運用對數平均迪氏指數法(logmean Divisia index method,LMDI),分析了2002—2015年江蘇省規模以上企業碳排放的影響因素,認為工業發展與經濟發展是工業碳排放量增長的主要因素。余嬌等[3]基于2012—2015年鄭州市181家典型企業的調研數據,得出碳排放強度的相關性與不同產業的用地效益差異顯著。董留群等[4]運用結構方程模型,分析了建筑企業實施碳減排的影響因素,認為市場因素、政策因素、能源結構因素、減排技術因素對企業實施碳減排具有顯著影響。王帆等[5]基于浙江省的企業調研數據,研究認為碳排放管理機構、碳減排投資規模、碳減排投資類別與碳排放指數呈顯著負相關。潘高等[6]采用碳排放模型和脫鉤模型,得到湖南省碳排放強度與人均GDP呈倒U型曲線關系的結論。張陶新等[7]運用灰色計量經濟模型,預測并模擬2005—2030年長株潭城市群的產業碳排放量,認為碳排放量、人口、人均GDP、碳排放強度、單位GDP能耗強度間存在雙向因果關系。

目前國內外對企業碳排放的研究已取得較多成果,但主要集中在建筑碳排放、工業碳排放等宏觀層面,鮮有微觀層面的具體企業的碳排放研究。基于此,在已有研究基礎上,本文研究湖南省幾個不同行業的大型上市企業碳排放與總資產、企業人數、人均營業額、碳排放強度之間的關系,并對企業未來碳排放量進行分析預測,以期為企業未來實現低碳轉型提供參考依據。

2 基本模型

灰色系統預測GM(1,1)模型是一種趨勢分析模型,它不需要大量的時間序列,所需信息量少,常用于處理不太具有規律的數據。

GM(1,1)模型的基本形式為

X(0)為原始數據序列

X(1)是X(0)的1-AGO序列,即

式中

Z(1)為X(0)的1-AGO序列X(1)的緊鄰均值生成序列,即

式中

GM(1,1)模型x(0)(k)+az(1)(k)=b的最小二乘參數估計列滿足

通過對式(4)矩陣的計算得出a、b的值,并且對模型進行檢驗和誤差分析,最終確定模型。

3 碳排放及其影響因素的模擬和預測

3.1 變量及數據來源

參考已有的研究[8],本文選取企業總資產、企業人數、人均營業額、碳排放強度4個指標作為自變量,分別用G、P、N、H表示;企業碳排放量指標(用T表示)作為因變量進行研究。因湖南各行業大型企業的有關數據難以獲得,基于數據的可得性,本文僅對具有基礎數據的湖南7家大型上市企業進行研究。企業的總資產、企業人數、營業額等數據均來自2014—2016年的各企業年報,各行業能源消費數據來源于歷年湖南省統計年鑒。

3.2 碳排放量的估算方法

按式(5)分別估算出7個企業所屬行業的碳排放強度,然后根據所屬行業的碳排放量來估算企業的碳排放量T,即

式中:t為企業所屬行業碳排放量,行業碳排放根據行業能源消費估算得到;

m為企業所屬行業的主營業收入;

n為企業的營業收入。

3.3 模擬及預測結果分析

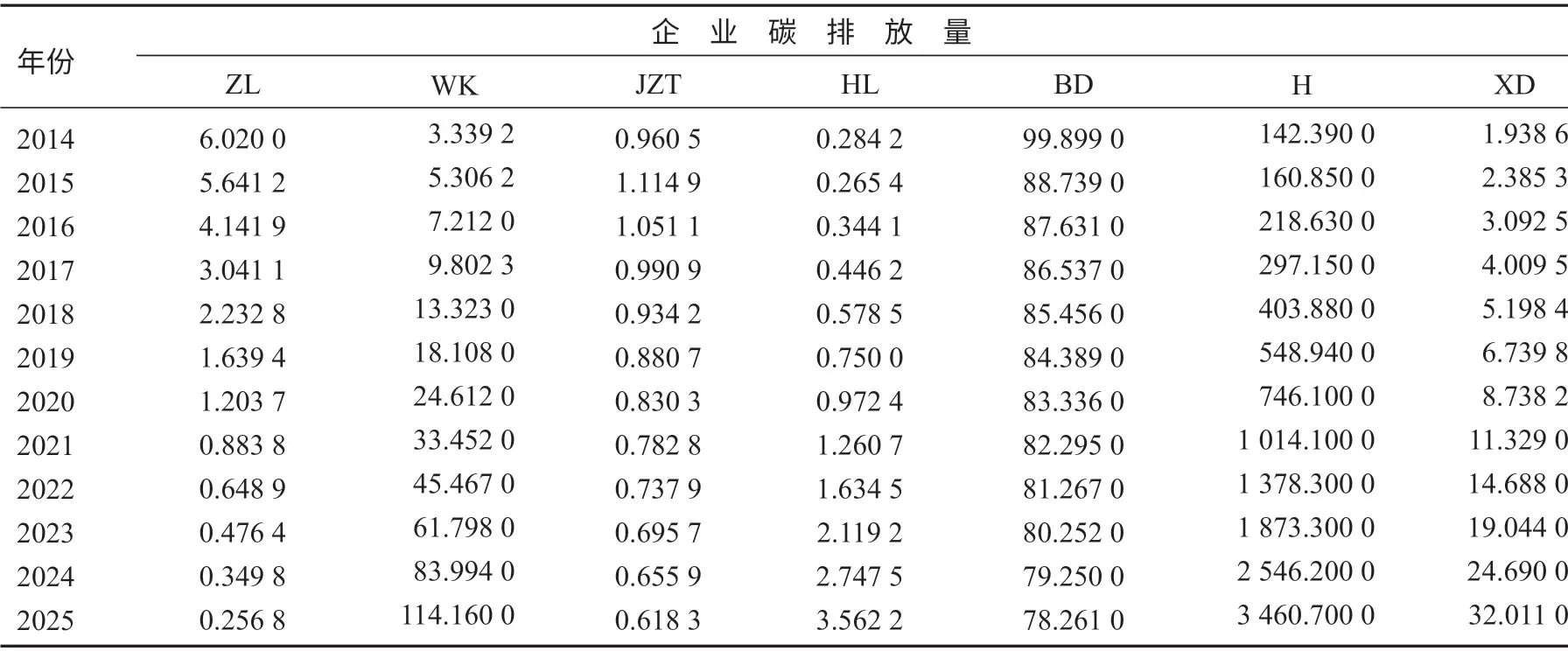

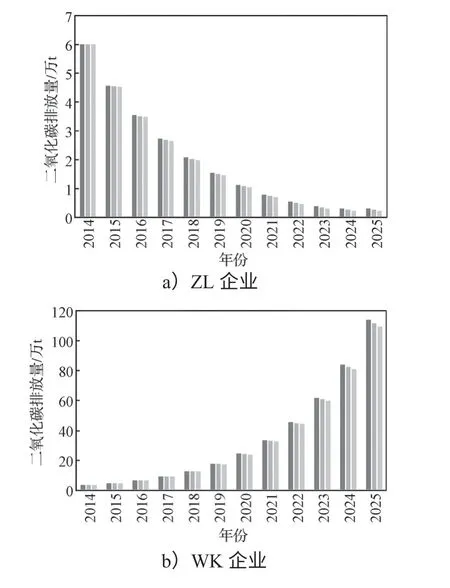

利用Matlab軟件,采用GM(1,1)模型對企業碳排放量進行預測,企業碳排放量模擬預測結果如表1所示。表中ZL代表專用設備制造業中的長沙中聯重工科技發展股份有限公司,WK、H 分別代表金屬制品業中的五礦資本股份有限公司、湖南華菱漣源鋼鐵有限公司,JZT代表醫藥制造業中的九芝堂股份有限公司,HL、XD 分別代表電氣機械和器材制造業中的湖南海利高新技術產業集團有限公司、湘電集團有限公司,BD代表電力、熱力生產及供應業中的湖南郴電國際發展股份有限公司。因篇幅所限,企業總資產、人均營業額、碳排放強度等的模擬預測結果未予列出。

表1 企業碳排放量的模擬預測結果Table1 Simulated prediction of corporate carbon emissions萬t

由GM(1,1)模型模擬預測結果和模型的模擬精度分級參考標準[9]可知:

1)7個企業碳排放量的相對誤差均小于0.01,碳排放量的均方差比值均小于0.35,小誤差概率值均大于0.95,碳排放模型預測精度為一級,總體來看,企業碳排放的模擬預測精度都很好。

2)7個企業總資產、碳排放強度、企業人數的相對誤差均小于0.01,均方差比值均小于0.35,且小誤差概率值均大于0.95,預測精度為一級。因此,企業總資產、碳排放強度、企業人數的模擬預測精度都很好。

3)H企業的人均營業額預測值的相對誤差大于0.01 小于0.05,預測精度為二級;均方差比值不大于0.35,小誤差概率值大于0.95,預測精度為一級。因此,H企業的人均營業額的模擬預測精度較好。JZT企業的人均營業額預測值的相對誤差小于0.20 大于0.10,預測精度為四級;均方差比值不大于0.35,小誤差概率值大于0.95,預測精度為一級。因此,JZT企業的人均營業額預測模型的預測精度比較好。其余5個企業人均營業額的相對誤差均小于0.01,碳排放量的均方差比值均小于0.35,且小誤差的概率值均大于0.95,人均營業額預測模型的預測精度為一級,這5個企業人均營業額的模擬預測精度都很好。由預測結果可知,如果保持原有的發展方式不變,WK、HL、H、XD企業的碳排放量將快速上升,而ZL、JZT、BD企業的碳排放量將下降,對于碳排放量增加的企業,碳減排刻不容緩,尤其是金屬制品業、電氣機械和器材制造業等行業。

4 灰色計量經濟模型估計

相比于灰色預測模型,計量經濟學模型非常適合對中長期碳排放進行預測,但缺點是需要較為豐富的歷史數據。將灰色預測模型和計量經濟學模型進行有機結合,以便在雜亂無章的原始數據中找出它們的內在規律。因此,本文將二者結合起來分析7大上市企業的碳排放。

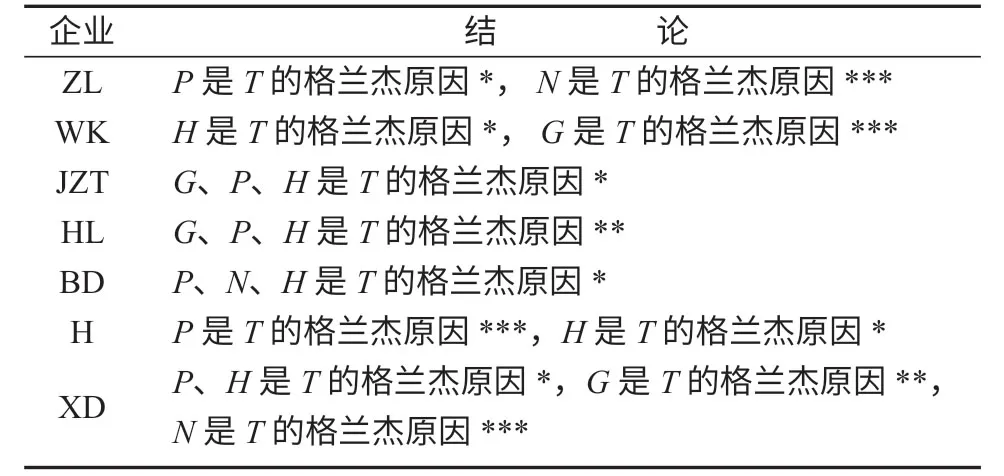

4.1 Granger 因果關系檢驗

運用Eviews軟件對各變量之間的Granger 因果關系進行檢驗,檢驗結果如表2所示。

表2 企業格蘭杰因果關系檢驗結果Table2 Causality test results of the enterprise Granger

4.2 模型估計

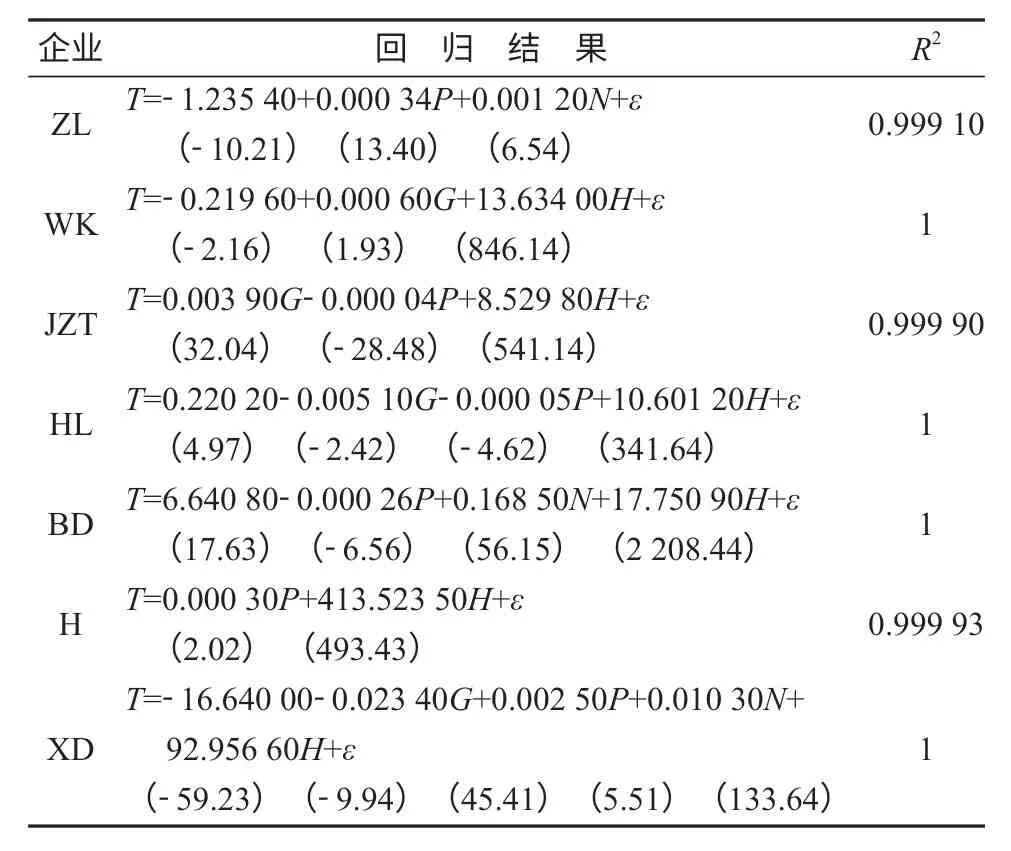

運用Eviews軟件,以企業的碳排放量為被解釋變量,其它變量為解釋變量,采用2014—2025年模擬預測數據進行回歸分析,得到大型上市企業的回歸結果,如表3所示。

表3 回歸結果及各系數統計值Table3 Regression results and statistical values of each coefficient

由表3可知,所有模型參數估計值的t值都是顯著的,各系數的估計值都具有經濟意義上的合理性,R2的值都大于0.99,表明模型擬合效果好,能夠很好地反映企業碳排放的變化趨勢。

總資產G除了對ZL、BD、H企業的碳排放無影響外,對其他企業都有影響,影響程度由大到小依次為JZT、WK、HL、XD。總資產G對WK、JZT企業的碳排放具有正向影響,且對JZT企業的正向影響平均約為WK的6.5倍;對HL、XD企業的碳排放具有負向影響,且對XD企業的負向影響平均約為HL的4.6倍。

企業人數P除了對WK企業的碳排放無影響以外,對于其他企業都有影響,其影響程度由大到小依次為XD、ZL、H、JZT、HL、BD。企業人數P對ZL、H、XD企業的碳排放具有正向影響,且對XD企業的正向影響平均約為ZL的7.4倍、H的8.3倍;對JZT、BD、HL企業的碳排放具有負向影響,且對BD企業的負向影響平均約為HL的5.2倍、JZT的6.5倍。

人均營業額N除了對WK、JZT、HL、H企業的碳排放無影響外,對其他企業都有正向影響,影響程度由大到小依次為BD、XD、ZL。人均營業額N對BD企業碳排放的正向影響平均約為XD的16.4倍、ZL的140.4倍。

碳排放強度H除了對ZL企業的碳排放無影響外,對其他企業都有正向影響,影響程度由大到小依次為H、XD、BD、WK、HL、JZT。碳排放強度H對H企業碳排放的正向影響平均約為XD的4.4倍、BD的23.3倍、WK的30.3倍、HL的39.0倍、JZT的48.5倍。

總體來說,總資產對金屬制品業、醫藥制造業的碳排放影響較大,對電氣機械和器材制造業的碳排放具有負向影響。企業人數對專用設備制造業、金屬制品業、煤炭發電力業的碳排放影響較大,對醫藥制造業、水力發電業具有負向影響。人均營業額對電氣機械和器材制造業,專用設備制造業,以及電力、熱力生產及供應業的碳排放影響較大。碳排放強度對金屬制品業,醫藥制造業,電氣機械和器材制造業,以及電力、熱力生產和供應業的碳排放影響較大。

給予對照組患者常規護理措施,患者在進入手術室前,醫護人員首先要認真核對患者的各項信息,包括性別、年齡、床號等,并幫助主治醫師擺好手術體位,這樣做的目的在于避免壓瘡的發生,手術進行過程中要嚴格執行“三查七對”制度,嚴密觀察患者的生命體征變化,同時做好術后交接工作與護理隨訪。

5 情景分析

5.1 情景構建

為了科學地反映企業未來碳排放趨勢,本文設定3種情景:基準(business-as-usual,BAU)情景、節能情景、低碳情景。

1)BAU情景是企業生產發展趨勢、能效水平、企業人數增長、能源結構等均保持現狀不變,不采取任何對策的情景。

2)節能情景是企業優化生產結構、轉變生產方式、提高能效水平、改善能源結構的情景。

3)低碳情景 是一種企業理想的發展模式,企業加大對碳減排的投入、實現低碳發展的情景。

5.2 參數設定

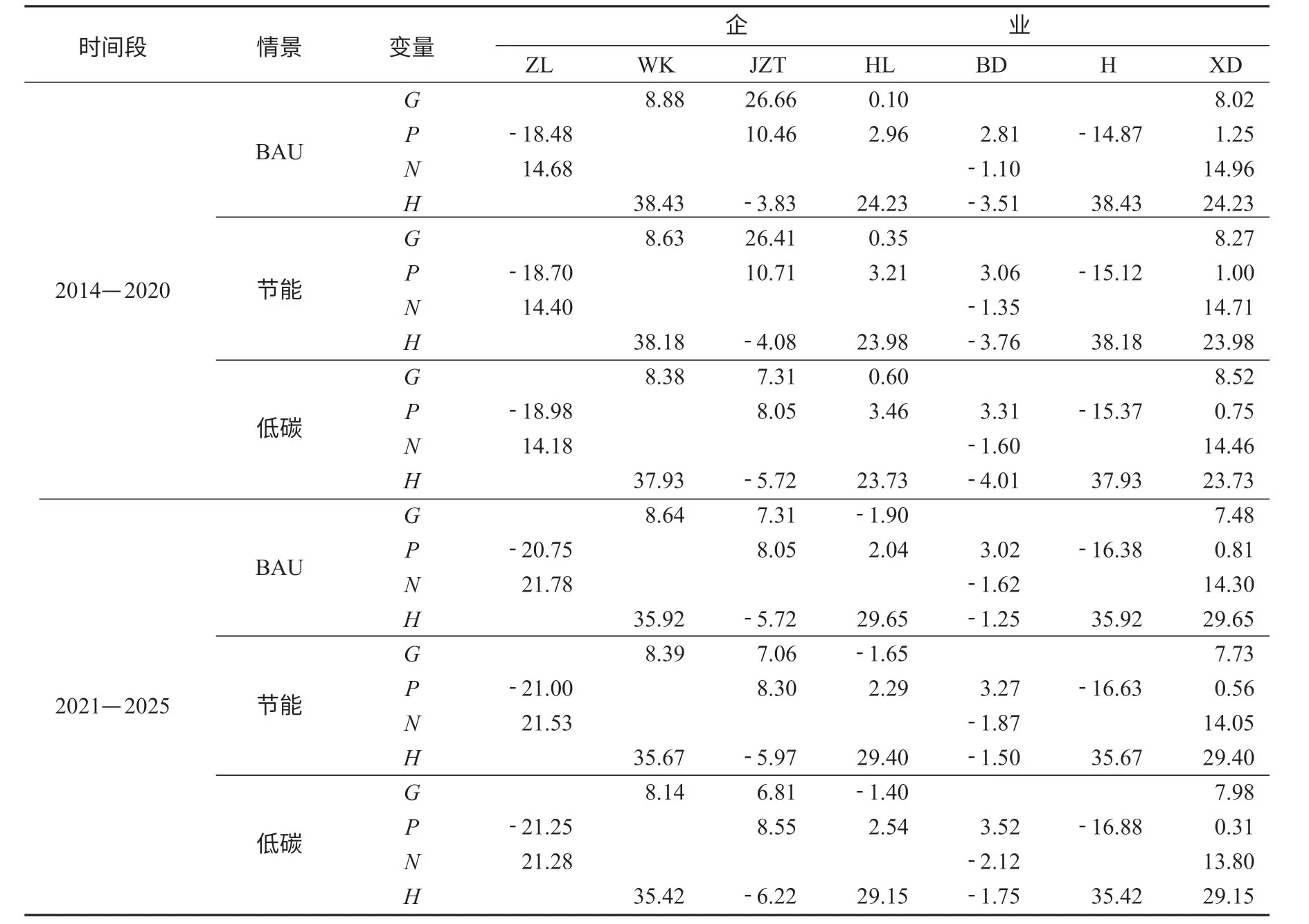

根據《國家重點節能技術推廣目錄》等文件中對低碳城市發展的要求,以及《湖南省天然氣利用中長期規劃》《湖南省實施開放崛起戰略發展規劃(2017—2021)》《湖南創新型省份建設實施方案》《湖南省固定資產投資項目節能審查實施辦法》等,湖南部分政策文件中擬定的目標,對湖南7個大型上市企業BAU、節能、低碳3種情景的技術參數設定,如表4所示。

表4 湖南7大企業3種情景下的技術參數Table4 Technical parameters of seven major enterprises in Hunan Province under three scenarios %

5.3 各情景下的碳排放

根據表4所示的技術參數設定,以及表3的回歸分析結果,計算得到3種情景下各企業2014—2025年的二氧化碳排放量,結果如圖1所示。

由圖1可以得出,至2025年,ZL企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了12.3%,29.0%;WK企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了2.0%,4.0%;JZT企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了4.7%,9.9%;HL企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了2.8%,4.7%;BD企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了2.6%,5.3%;H企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了2.0%,4.0%;XD企業在節能和低碳情景下的碳排放量比在BAU情景下的分別減少了5.0%,10.5%。

6 結論與啟示

1)企業總資產是WK、JZT、HL、XD企業碳排放的Granger原因;企業人數是除WK企業外其它6個企業碳排放的Granger原因;人均營業額是ZL、BD、XD企業碳排放的Granger原因;企業碳排放強度是除ZL企業外其他6個企業碳排放的Granger原因。

2)總資產除了對ZL、BD、H企業碳排放無影響外,對其他企業都有影響,其中對WK、JZT企業具有正向影響,對企業HL、XD企業具有負向影響。企業人數除了對WK企業碳排放無影響外,對其他企業都有影響,其中對ZL、H、XD企業具有正向影響,對JZT、BD、HL企業具有負向影響。人均營業額除了對WK、JZT、HL、H企業碳排放無影響外,對其他企業都有影響,且都是正向影響。碳排放強度除了對ZL企業碳排放無影響外,對其他企業都有影響,且都是正向影響。

3)如果保持當前的發展狀況不變,那么2014—2025年,ZL、BD企業的碳排放總量會分別以23.3%,2.2%的速度下降;而WK、JZT、HL、H、XD企業的碳排放總量分別以20.2%,37.9%,25.9%,33.6%,28.9%的速度快速增長。因此,對于湖南大型上市企業來說,除了ZL和BD企業,其他企業未來的碳減排壓力較大。

4)2014—2025年,節能情景下7個企業碳排放與BAU相比減少了2.0%到12.3%不等;低碳情景下7個企業碳排放與BAU相比減少了4.0%到29.0%不等。

每個企業應根據自身實際情況分析其碳排放影響因素,按照自身特點制定碳減排策略。對于專用設備制造業中的ZL企業,應從提高企業人員的勞動生產率以及碳生產率方面著手制定碳減排策略。對于金屬制品業中的WK企業,主要是如何提高能源使用效率以實現碳減排。對于金屬制品業中的H企業,主要應從提高企業人員的勞動生產率和能源使用效率來實現碳減排。對于醫藥制造業中的JZT企業,實現碳減排主要是提高企業人員的勞動生產率、提高能源使用效率。對于電氣機械和器材制造業中HL企業碳減排,可以通過規模生產、提高能源使用效率來實現碳減排。對于電氣機械和器材制造業中的XD企業,應通過規模生產、提高企業人員的勞動生產率、提高碳生產率以及能源使用效率來實現碳減排。對于電力、熱力生產及供應業中的BD企業,主要是通過提高企業人員的勞動生產率、提高碳生產率以及能源使用效率實現碳減排。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19