線下店如何降本增效?

2020-07-23 07:08:07科爾尼管理咨詢

21世紀商業評論 2020年7期

中國的消費品行業已經從“渠道為王”的野蠻生長時代,過渡到 “效率為王”的精細運營時代。終端滲透之外,企業越來越關注整個通路的運營效率,以“精耕細作”的思路試圖獲取更高的錢包份額并降低成本。

本次疫情的沖擊,讓“降本增效”的重要性進一步凸顯。

根據我們的經驗,一個典型的消費品企業,銷售人員費用可以占到銷售收入的8%左右,渠道費用占比在10%上下浮動,而促銷費用占比約為5%,三者合計占比可以達到20%甚至更高。

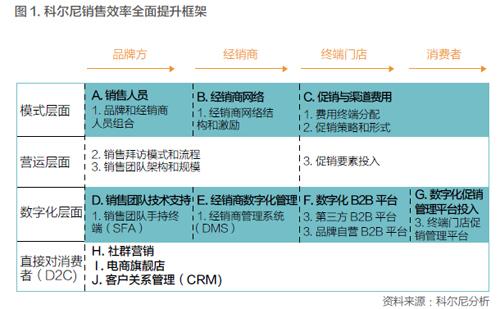

由此可見,怎樣從包括銷售團隊、經銷商網絡、終端門店,甚至消費者的各個環節挖掘更多效率提升的機會,已經成為企業戰略級的議題,消費品企業的渠道建設已經從“滲透為王”進入“精細運營”的下半場。

不論是龐大的銷售人員隊伍,還是復雜的經銷商體系,都為品牌帶來了巨大的管理和成本壓力。如何運用多種手段,在提升渠道效率、降低渠道成本的同時,保證運營品質,維護好品牌口碑,是每個品牌都在思考的問題。

銷售人效提升

人工成本的急劇上漲,給動輒擁有成千上萬名銷售人員的“渠道精耕型”消費品企業帶來了巨大成本壓力。如何在保證終端門店管理和服務水平的基礎上,優化人員成本?

我們將從人員成本分攤、店訪路線規劃、在店時間分配和銷售管理組織等方面,分享行業洞見。不容忽視的是,種種舉措的背后,都需要全面的數據和科學的方法為支撐,只有基于數據分析的精細化管理,才是做好銷售人員效率提升的不二法門。

案例1. 人員成本分攤——品牌與經銷商間做好平衡

某中國大型食品飲料企業,擁有廣泛、深度的終端門店覆蓋,其中由銷售人員拜訪和維護的售點數量多達150萬個,一線銷售人員有近萬人。

2016年,該企業對經銷商合作模式進行了改革,將銷售人員由原來的完全掛靠品牌商模式,轉型為品牌商支付底薪、經銷商負責獎金的成本分攤模式。由此,品牌方銷售人員成本在銷售額的占比下降了2.5個百分點,帶來了3億-5億元費用節約。

值得一提的是,銷售人員費用分擔的變化,并未導致渠道費用上漲,反而降低了經銷商返點率。其原因在于,人員費用改革的同時,品牌大力推行了“大經銷商制”,優中選優,淘汰了規模小、能力弱的經銷商。

案例2. 人員店訪策略——更細致的資源規劃

銷售人員效率優化的重點,不應該是簡單粗暴的“時間壓榨”;更重要的是應該探索科學的時間分配,把有限的資源投入高潛力門店。我們觀察到基層實踐中一個共性的問題——銷售拜訪 “一刀切”,即對不同銷售潛力的門店運用同樣的拜訪規則,導致大量資源浪費在“長尾”門店。

例如,對某大型快消品企業的銷售人員店訪效率進行研究時,我們將客戶的大賣場門店按照銷量細分,發現雖然銷量排名前20%門店的業務體量是排名倒數20%門店的5倍,銷售人員在前者投入的時間卻僅為后者的1.3倍。對超市等其他類型門店的研究,也發現了類似的趨勢。

反觀某食品飲料行業的領先企業,店訪規劃的細致程度和科學性大幅提升。該企業按照重要性、類型、面積、單店產出、單店市占率等因子,將門店進一步細分,并匹配合適的店訪策略。

例如,對全國性的KA客戶(指沃爾瑪等大賣場重客),首先按單店產出進行分級,A級門店一周拜訪2-3次,C級門店僅兩周拜訪一次。上述分級標準還充分考慮了區域差異,比如,同等銷售體量的門店,在西安為A級店,而在上海只能劃為C級店。

此外,分級不僅考慮當前表現,還關注未來潛力——對于單店市占率低于品牌區域平均水平的門店,劃分為潛力門店,采取“加一級”的店訪標準,給與更多的資源支持,以促進門店銷售升級。

案例3. 在店時間分配——鼓勵高價值店內活動

除了門店間資源分配的優化,在店時間的分配也大有講究。高效的店內任務分配和時間規劃,能夠把時間“花在刀刃上”,在保證終端服務水平的基礎上,提高人力效率。

例如,對某客戶進行門店管理優化的議題中,我們發現銷售人員將70%-80%的店訪時間花在了理貨上,而本應作為重點任務的溝通談判、建議訂單等,實際花費時間被大幅擠占。

深入基層訪談后,我們發現了 “異象”背后的原因:

其一,在銷售人員的考核指標中,門店陳列評分占比較高,一定程度上對銷售人員做出了錯誤引導。

其二,企業缺乏對銷售人員門店拜訪的系統培訓。不少員工表示,并不清楚要如何與店主進行有效的生意溝通和訂單建議,導致銷售人員更傾向于選擇理貨這樣的簡單任務提高考核評分,拆理貨“東墻”補銷售“西墻”。

由此可見,過于注重門店陳設等過程性指標、缺乏對一線員工的培訓規范,會導致銷售人員將精力聚焦在低價值的活動。根據我們的經驗,如果可以按照“投入產出匹配”的原則規范在店時間分配,能夠為企業節省5%-10%的銷售人員開支,并提升客情維護的水平。

經銷網絡整合

經銷商也是渠道體系的核心資源和成本。因較大的利潤和銷售成本壓力,近年來很多消費品企業開始思考經銷商網絡整合的可能性。整合工作在帶來規模效應和成本節約的同時,也面臨較大的經銷商資源流失或銷售終端覆蓋不足的風險,積極推進經銷商整合的企業并不多。

我們研究發現,成功的經銷商整合具備以下特點:首先,選擇合適的時點。其次,優先選擇品牌更有話語權的經銷商(通常品牌需要占這些經銷商銷售額的20%以上)。再次,先通過小規模試點發現問題、積累經驗,再將優化后的模式逐步推廣。最后,還應賦予當地團隊一定自主權,確保方案既不“脫軌”,又能因地制宜。

案例4. “大魚吃小魚”的思路

某食品企業正是遵循這一思路,從2015年開始,用3年時間開展經銷商整合,重構了渠道布局。

為了實現目標,該企業發布了整合指導手冊,并在各區域成立了由銷售、人力和財務組成的聯合項目組,確保轉型方案符合本地實際。在多個聯合項目組的推動下,該企業的經銷商從1600多家縮減到600多家,減少了約60%。

整合中,該企業首先對經銷商進行了系統評估,綜合采用“降級”(如一級經銷商變為二級)或“淘汰”的方法,將更多市場和資源聚集到實力更強的大經銷商手中。

同時,將部分效益不佳的“長尾”門店從品牌“主動”覆蓋改由經銷商“被動”覆蓋,從而精簡了約20%的銷售隊伍。這次經銷商整合花了3年時間,以穩中求進為原則,整合期間保持了每年約0.5個百分點的市場份額增長。

案例5. 跨品牌協同的思路

某知名飲料品牌多年前通過并購,拿下了另一個飲料品牌,由于兩者的業務體量均十分龐大,銷售體系錯綜復雜,多年來一直保持相對獨立的運營。然而隨著運營成本攀升,并購后如何整合成為該企業的核心議題;作為其中的重要舉措,銷售渠道整合也被提上日程。

渠道整合上,該企業具有天然優勢——旗下的核心品牌A以中高端產品為主,因此以商超等現代渠道為核心;而并購的品牌B渠道下沉深入,特別是在夫妻店和低線城市,有豐富的資源。

因此,整合的重點被確定為運用品牌B的渠道,做品牌A的下沉市場。在這一思路下,兩個品牌的經銷商資源被重新評估和分配。在重合度較高的區域,經銷商被優勝劣汰,且整合的同時注意控制單一經銷商的分銷份額,讓經銷商互相制衡。在品牌A滲透不足的區域,則大力運用品牌B的經銷商資源打入終端。

值得一提的是,整合采用了循序漸進的方法,先通過試點摸清規律、發現問題,再調整方案,然后逐步推廣。因為經銷商整合涉及復雜的利益分配,企業在推動時,切忌盲目模仿或急功近利。

渠道費用優化

促銷與渠道費用往往是消費品企業一筆不小的開支。若是管控不力,將大幅侵蝕企業利潤。有效的管理能夠實現品牌方與渠道合作伙伴的“雙贏”,用同樣的花費事半功倍,或是用更低的費用實現既定目標,助力企業降本增效。

當企業缺乏有效的數字化工具時,往往意味著需要收集不同格式的電子表格、紙質文件,或從多個系統抽取數據,任務量巨大。但是,經過數據清洗和整理后建立的“數據魔方”,可以支持企業看到每個產品、每個客戶、每檔促銷、每種費用類型等多種維度及顆粒度的費用支出情況,并使得促銷效果的定量分析成為可能。

要建立該魔方,首先需要獲取銷售表現、促銷行為、外部市場等多個維度的數據。這些數據通常來自不同渠道,如:總部的市場部、財務部、銷售部,及各銷售區域,乃至經銷商和終端門店。“數據魔方”搭建的復雜性,決定了管理層高度重視和多部門通力配合的必要性。

基于“促銷數據魔方”提供的多維度、透明化的信息,可以運用多種分析模型獲取更多洞察。

案例6. 4W1H促銷要素分析——挖掘促銷活動有效形式

對于消費品企業,影響促銷活動的因素有很多,比如促銷地點、促銷方式、促銷力度、促銷時段、促銷時長、配合機制、競品動態等,任何要素的改變都可能對結果產生影響。那么,企業應該如何在眾多的促銷要素間做好排列組合,設計高品質促銷活動?

“4W1H”模型可以幫助品牌方對歷史促銷活動的數據進行回歸和聚類分析,以判斷不同要素的優先級,構建最優組合。

例如,我們為一家食品飲料企業開展了促銷要素有效性研究。項目中發現,在不同促銷方式中,效果最差的是直接降價促銷。這一結論讓人大呼意外,因為主觀經驗告訴我們,消費者最喜歡降價。

背后的原因是什么呢?通過與消費者和品牌團隊的溝通進一步發現,該品牌的消費者非常重視產品保質期,而客戶在降價促銷時往往選擇臨期產品,與消費者的偏好沖突。因此,我們建議客戶調整促銷策略,減少直接降價促銷的頻次,并更加密切地關注產品庫存和新鮮度水平。

通過深度的數據挖掘,并結合商業洞察,能夠顯著提升企業促銷決策的科學性,避免“經驗之談”的隱藏陷阱。

本文節選自科爾尼管理咨詢公司《化危為機,消費品企業如何把握增長換擋期下的轉型機遇》報告,賀曉青、陳婉兒、孟祥巍、王婭欣、徐珂著,經授權刊載。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00