中國服務業發展及其集聚效應: 基于空間異質性的視角

2020-07-27 16:22:51鄧仲良

改革 2020年7期

摘 ? 要:利用1990—2016年時間序列和2004—2015年面板數據對中國服務業增長和空間集聚進行研究,結果表明:服務業發展與中國經濟增長存在協整關系,但生產性服務業部門對以往中國經濟增長的貢獻率不高。服務業增長具有直接效應和間接效應,二者分別來源于消費性服務業和生產性服務業。從集聚影響因素來看,消費性服務業集聚主要取決于人口和市場消費的規模效應,而生產性服務業集聚則與產業間關聯以及與要素結構的匹配性緊密相關。新時代中國發展服務業應立足于推動要素集聚以加大區域性消費市場的經濟規模,促進生產性服務業均衡發展,進一步增強生產性服務業與本地工業體系的產業關聯性,進而提升各地經濟水平。

關鍵詞:服務業發展;空間異質性;增長與集聚效應

中圖分類號:F719 ? 文獻標識碼:A ? 文章編號:1003-7543(2020)07-0119-15

基金項目:中國社會科學院創新工程項目“釋放城鎮化改革紅利的領域與對策研究”(RKSCX2017014);中國人民大學科學研究基金(中央高校基本科研業務費專項資金資助)項目(16XNH053)。

作者簡介:鄧仲良,中國社會科學院人口與勞動經濟研究所助理研究員。

雖然關于未來中國經濟增長到底是由工業主導還是由服務業主導一直以來存在爭論[1],但中國經濟結構“服務業化”不斷加深已成為客觀現實。2012年后服務業增速逐漸拉開與工業增速的差距,到2017年服務業對經濟增速的貢獻率達58.21%,遠大于工業對經濟增速的貢獻率(31.34%)。與此同時,愈來愈多城市的經濟結構也呈現“服務業化”。服務業發展成為影響經濟增長效率的關鍵性因素,并面臨著推動產業結構高端化的區域性問題。

與工業逐步均衡發展的態勢不同,中國服務業空間集聚趨勢一直未曾改變,而且這一集聚趨勢還在增強。一般來說,傳統服務業可吸納更多勞動力從而實現“穩就業”[2],生產性服務業與制造業協同集聚不僅可以提升創新驅動對經濟增長的貢獻率[3],而且能降低傳統服務業可能誘發的“結構性減速”[4]。但相較于制造業對成本、市場需求的區位選擇,服務業構成龐雜,產業共性較難全面概括。因此,有必要在了解服務業內部差異的基礎上,進一步研究服務業空間異質性問題。

與已有研究不同,本文立足于產業及要素的空間異質性,在考慮要素結構、產業關聯和市場規模交互影響的基礎上討論不同類別服務業的增長和集聚效應。本文主要貢獻包括以下方面:一是探討了服務業與中國經濟增長之間的關系。利用1990—2016年時間序列進行Granger檢驗,結果表明,服務業發展與中國經濟增長之間存在協整關系。從經濟增長的產業貢獻比率來看,服務業經濟增長與工業發展息息相關,共同影響了中國經濟增長。二是剖析了服務業的增長和集聚效應。服務業具有直接增長效應和間接增長效應。從宏觀產業層面利用2004—2015年省級面板數據進行的研究表明,直接增長效應來源于批發零售業、住宿和餐飲業等消費性服務業,消費性服務業集聚與市場規模呈顯著正相關,而間接增長效應來自生產性服務業與工業部門的產業間關聯,這種跨部門的產業間關聯也決定了生產性服務業的空間集聚特征。三是探討了不同類別服務業增長和集聚的空間異質性。當前東部和中部地區的市場規模及產業間關聯的正效應較為顯著,為降低一般服務業對工業部門的“擠出效應”,應強化生產性服務業的創新投入。西部和東北地區則需要補齊短板,一方面通過引導人口集聚來重塑區域市場規模優勢,增強服務業的直接增長效應;另一方面,則應加大與制造業的產業間關聯,增強服務業的間接增長效應。

一、相關文獻綜述與理論假說的提出

(一)服務業發展與經濟增長之間的關系

對于服務業是否具有經濟增長效應,國內外學術界尚存在較多爭論。一般服務業屬于傳統產業的“滯后部門”,傳統服務業的全要素生產率低于制造業。制造業名義工資的上漲會引起勞動力成本上升。為進一步提升產品利潤,制造業企業會進一步加大技術投入,技術對勞動力替代作用會增強。同時,由于成本因素,制造業企業通常會選擇生產成本較低的郊區或中小城市,而傳統服務業就業門檻較低,伴隨著城市人口的集中,即便是在相同工資條件下,勞動力也偏向于選擇傳統服務業就業。這兩種因素都引起了勞動力從制造業部門流入服務業部門,而吸納過多的勞動力就業是造成傳統服務業“成本病”的主要原因。由于歷史條件限制,“Baumol-Fuchs”假說既未考慮服務業內部結構差異,又沒有考慮生產性服務業全要素生產率進步。一方面,現實世界中并非所有服務業都是低效率的,既存在效率較高的生產性服務業,如運輸、通信和金融業等,又存在經濟效率較低的消費性服務業和公共基礎性服務業。生產性服務業能增強產業間聯系[5],提高本地工業的全要素生產率,有利于人力資本與技術資本的累積,這些因素有利于穩定經濟長期增長預期。生產性服務業生產率較高[6],隨著生產率逐步提高,服務業“成本病”是有可能被抑制的,因此也能夠間接地促進經濟增長[7]。消費性服務業可以增加本地市場消費規模,進一步促進就業勞動力市場發育[2],同時教育和健康服務業等公共基礎性服務業也能影響勞動力就業區位選擇,并帶動勞動力就業,不斷優化區域人力資本,這有利于經濟長期增長[8]。這些研究表明,服務業集聚能夠逐步改變要素結構,并對本地市場規模的變化產生積極影響。

由于要素分布的空間不均衡性,服務業增長具有明顯的空間異質性[9-10]。已有研究側重考察生產性服務業集聚對制造業生產率的影響,并未對細分產業的增長效應展開進一步研究。相關研究表明,我國生產性服務業僅在東部和西部地區正向效應明顯,中部地區則由于生產性服務業集聚水平較低而呈現負向效應,在欠發達的中西部地區,零售、餐飲等消費性服務業的經濟增長效應更為突出[11]。高技術生產性服務業(信息傳輸、計算機服務和軟件業,金融業,科學研究與技術服務業)能夠提高制造業生產效率,而低技術生產性服務業(交通運輸和郵政業、租賃和商務服務業)過度集聚將抑制制造業生產率,并對生產性服務業和制造業產生明顯擠出效應,從而抑制制造業全要素生產率的提高[10]。

(二)服務業的空間集聚效應

與工業(尤其是制造業)對市場、成本需求的集聚機制不同,服務業產業類別龐雜,服務業空間集聚的影響因素存在較大差異。總體來看,服務業在市場化程度較高、經濟發展水平較高的地區集聚水平較高,服務業集聚水平與市場規模和制度環境正相關。

在城市空間層面,城市中心通常專門從事商務或技術服務業,而城市郊區則集聚了更多的制造業和一般服務業,其中交通運輸倉儲業的單產業集聚程度較高。零售業、住宿業、食品業往往以協同集聚的形式伴隨于其他產業,零售業集聚受產業關聯和消費者規模影響較小。當制造業在專業化地區的份額較少時,商業服務業的專業化程度通常較高[12]。受制造業和其他中間產品需求影響,生產性服務業傾向于與制造業共同集聚。地區信息化程度、知識密集度和產業國有化程度對生產性服務業集聚具有顯著影響,當信息化水平較高時,生產性服務業的空間外溢半徑會增加;生產性服務業發展還受到地區市場交易效率和交易制度的影響[13]。消費性服務業則主要受到本地市場對最終產品消費需求的影響,同時隨著勞動力技能水平的提高,高技能勞動者的就業比重增加將帶動技術進步,進而提高生產率,同時引起的成本溢價效應反過來將促進消費性服務業增長。就公共基礎性服務業而言,地區經濟總量、城鎮化水平、政府投入及政府對公共服務的偏好等因素的影響較大[14]。

根據上述研究,提出如下理論假說:

假說1:服務業的直接增長效應主要取決于規模效應,其間接增長效應則取決于產業間關聯。

假說2:生產性服務業更受益于產業關聯的耦合機制,而消費性服務業更受益于市場規模的耦合機制。

二、服務業發展與中國經濟增長之間的關系

(一)服務業發展與中國經濟增長的典型事實

與以要素結構來劃分的工業不同,服務業類別劃分主要依據產品或服務的面向對象。服務業既包括了勞動密集型產業,如批發、商務服務業,又包括了技術與資本密集型產業,如技術研發和金融保險業。同時,服務業中既有完全市場競爭性的零售、餐飲產業,又有壟斷競爭性的電信、金融業,還有政府管理、社會組織、教育與醫療衛生等社會事業。借鑒已有研究對服務業的分類[2,10-11],本文將服務業分為生產性服務業、消費性服務業和公共基礎性服務業(見表1)。生產性服務業是作為其他產業和服務的中間投入,是為生產服務的,主要提供中間服務品,而非最終產品,如交通運輸與物流倉儲、信息與商務服務、科學與技術研發服務、金融業等。消費性服務業則直接提供物質或精神消費的產品或服務,如零售業、住宿、旅游、文化娛樂等。公共基礎性服務業多為政府提供的公共品。需要說明的是,已有部分研究將房地產業放在生產性服務業,也有的研究將其歸類為消費性服務業,本文根據2007年和2012年投入產出表測算了中間投入品投入比例,將其列為消費性服務業。

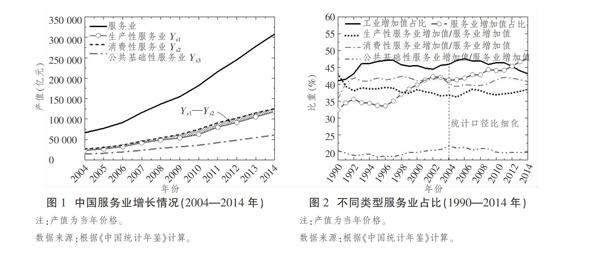

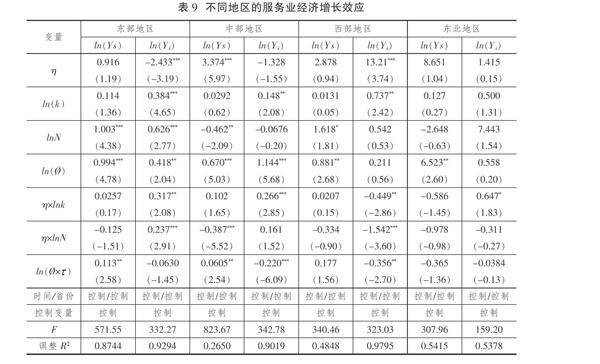

從細分類別服務業產業增加值來看,生產性服務業與消費性服務業產值占比較大,前者低于后者,但二者的差距在2011年后逐年縮小;公共基礎性服務業帶動經濟增長規模較小(見圖1,下頁)。從不同服務業類別占服務業總量的比重來看,消費性服務業的產值貢獻長期以來一直高于生產性服務業,但在2011年后其對服務業整體貢獻率逐步下行;而同期生產性服務業對服務業整體貢獻率逐年增加,到2014年已逐步接近消費性服務業對服務業整體增長的貢獻率;公共基礎性服務業對服務業整體貢獻率不高,1990—2014年其貢獻率一直在20%左右波動(見圖2)。

為分析服務業與經濟增長之間的協整關系,這里以1978年作為基期進行了價格平減①。為避免偽回歸,本文首先采用ADF單位根檢驗對數據平穩性進行檢驗②,發現數據均滿足平穩性要求。從增加值絕對值來看,各變量之間都至少存在2個協整關系;從相對值來看,各變量間至少存在1個協整關系。對經濟增長、工業與服務業產值以及細分三大類服務業產值進行Granger因果檢驗可以看出③,1990—2014年生產性服務業Ys1、消費性服務業Ys2在10%置信水平條件下是服務業產值的Granger原因,公共基礎性服務業是經濟總量和工業長期增長的Granger原因,工業與服務業比重提升均有利于經濟增長,整體經濟增長和工業發展促進了經濟結構服務業化。生產性服務業比重提升并未帶來以往經濟總量增長和工業經濟增長,尚未形成對整體經濟和工業的明顯驅動效應。消費性服務業比重和公共基礎性服務業比重互為Granger原因,消費性服務業比重增加帶來的經濟增長效應較高。

從影響因素來看,居民消費水平直接影響了消費性服務業的發展,而城鎮化進程則進一步加快了服務業空間集聚。本文利用1980—2015年中國經濟數據研究了服務業比重、居民消費水平和城鎮化率等因素對服務業增長的影響。結果發現,服務業產值比重與人均GDP正相關程度較高,而從不同地區來看,地區經濟總量增長與服務業比重負相關,其中服務業對工業占比負相關程度更大,這表明2015年之前工業對中國經濟增長的貢獻率仍較高,尤其是中西部地區,工業對地區經濟增長貢獻更大。居民消費水平與地區服務業產值呈現顯著的正相關關系,從社會消費品零售總額來看,居民消費水平較高的地區同時具有較大的市場規模。從城鎮化率來看,以城鎮人口比重來界定城鎮化率,2015年中國291個地級市及以上城市的城鎮化率與服務業經濟比重正相關程度也較高④。

(二)服務業空間集聚的典型事實

從服務業集聚情況來看,2004年后生產性服務業和消費性服務業集聚程度逐步增加。以省級服務業空間基尼系數為例,二者2015年的空間基尼系數比2004年分別增加21.39%和12.87%。具體而言,批發和零售業、交通運輸和郵政業、信息技術服務業、租賃和商務服務業、科學研究和技術服務業分別增加19.13%、20.71%、41.70%、12.96%、25.40%。相反,公共基礎性服務業呈現日益均衡發展的態勢,2015年空間基尼系數比2004年下降約8%(見圖3)。從集聚與增長的關系來看,與工業逐步均衡發展趨勢不同,服務業集聚趨勢一直在加強,因此二者存在空間集聚上的經濟效率差異。本文根據《中國統計年鑒》計算了1978—2014年中國服務業經濟增長與空間集聚之間的關系,結果發現,二者基本呈正相關(見圖4),這也意味著從經驗數據來看,以往中國服務業經濟增長更加依賴于集聚效應。

服務業集聚具有顯著的空間相關性。本文利用Morans I指數分析了空間相關性,全局Morans I值可表示產業空間總體相關性,局域Morans I值(Local Indicators of Spatial Association,簡稱LISA值)可表示具體產業空間集聚差異①。全局Morans I的值如表2(下頁)所示。由表2可知,中國服務業存在顯著的空間相關性,其中消費性服務業、公共基礎性服務業空間相關性最為顯著,而生產性服務業的空間相關性不高,這也進一步表明生產性服務業總體呈現集聚發展,而消費性服務業和公共基礎性服務業的空間均衡性較高。LISA局部分析表明,生產性服務業產值高—高(HH)集中在京津冀、長三角和珠三角地區,而低—低(LL)地區主要集中在中部地區。消費性服務業中高—高(HH)集中在海南和云南玉溪,低—低(LL)集聚比較分散;公共基礎性服務業高—高(HH)主要集中在經濟增長較低的地區,如石嘴山、永州、昭通等地,而低—低(LL)集聚顯著性較高的地區經濟都較發達,這進一步表明經濟發達地區的公共基礎性服務業空間均衡性較高。

從影響服務業集聚的因素來看,2004—2015年中國服務業的空間集聚與市場化程度呈弱反比關系,即市場化程度越高,服務業集聚程度越低,這與工業集聚的現實情況不同。從不同類型服務業來看,生產性服務業和消費性服務業的空間集聚與市場化程度呈正相關關系,其中消費性服務業的正相關顯著程度大于生產性服務業;公共基礎性服務業集聚與市場化程度成反比,這與公共基礎性服務業多是由政府提供的公共品有關,如教育、社會管理等基礎性服務業,限于篇幅,這部分圖表未列出。

三、模型設定與數據變量

本文在考慮要素結構、產業關聯和市場規模的基礎上,引入相關解釋變量進一步研究不同類別服務業增長與集聚效應的空間異質性問題。

(一)基本模型設定

考慮產業關聯與要素結構的交互影響[15],增長效應基準模型為:

lnYit=β0+β1ηit+β2lnkit+β3ηit×lnkit+β4ηit×lnNit+β5ln(Qit×■it)(1)

服務業經濟增長效應分為直接增長效應、間接增長效應,Yit為服務業及其細分行業的產業增加值,或為服務業比重;ηit為產業關聯性。kit為地區勞均資本,kit=Kit/Lit。其中,Kit為地區固定資本存量的全國相對比值,本文運用永續存盤法對固定資本存量進行估算;Lit為地區就業人數的全國相對比重,這樣就可以利用勞均資本存量kit來界定本地要素結構。當kit>1時,本地固定資本存量水平相對占優;當kit<1時,本地勞動力就業水平相對占優。Nit為區域或城市的人口規模;Qit為市場規模;■it為運輸成本,β0—β5為變量系數。

為進一步驗證服務業的直接增長效應和間接增長效應,本文界定了兩種產業關聯η。

第一,考慮上下游投入產出關聯[15],產業關聯參考Hidalgo et al[16]和Guo & He[17]的產業集聚條件概率來界定,可以分別得到區域內服務業產業關聯性η1,如式(2)所示。

η1ij=?覫ij=min{P(LQci>1|LQcj>1),P(LQcj>1|LQci>1)}(2)

采用條件概率界定p=ni(LQ>1)/n,ni(LQ>1)為區位商大于1的產業個數,取ni(LQ>1)=1,反之則為0;n為集聚的服務業的(區位商大于1)產業數之和。當地區產業關聯性增強時,集聚產業增多,則產業區位商大于1的服務業產業個數也會增多,服務業產業內關聯也會增大。

第二,考慮到生產性服務業和制造業等產業間的協同集聚,選取產業間關聯η2,其采用生產性服務業與制造業的從業人數比值來界定。需要指出的是,當分析直接效應時采用產業關聯η1,而當分析間接效應時,則采用產業關聯η2。考慮市場規模對工業經濟增長的影響,參考已有研究[9],引入市場規模Q與貿易成本 ■ 的交互項,市場規模Qit仍采用各地區社會消費品零售總額來表示,運輸成本仍采用區域貨運量倒數來衡量,貨運量越大,則表明運輸成本越低。當二者交互項系數為正時,則表明市場規模克服了貿易成本的約束。

(二)計量模型拓展

為保證研究的可靠性,本文進一步引入控制變量。已有研究表明,服務業發展水平與地區居民購買水平、人力資本累積等因素有關[12,14],地區信息化程度影響了服務業交易效率[9],這些變量都是地區經濟成熟程度的標志,將這些變量作為控制變量,則有:

lnYit=β0+β1ηit+β2lnkit+β3ηit×lnkit+β4ηit×lnNit+β5lnQit+β6ln(Qit×■it)+β7ln(eit)+β8ln(hcit)+β9ln(infit)+ui+vt+εit(3)

式中,β7—β9為控制變量系數,eit為地區全體居民消費水平;hcit為地區人力資本規模;infit為地區信息化水平;ui為固定效應虛擬變量,代表了未觀測的個體變量;vt為時間虛擬變量,考慮變量中未檢測到的沖擊影響;εit為隨機誤差擾動項。

由于服務業類別統計口徑在2004年之前發生變化,為保障數據完整性,研究時間跨度僅取2004—2015年。由于服務業中包含產值數據的只有省級空間尺度,因而在分析經濟增長效應時,實證研究采用了省級數據。考慮2004—2015年數據的統一性,居民消費水平eit選取城鎮居民人均消費性支出來度量。由于地區人力資本主要由教育提供,但地區教育機構數量,尤其是高等院校及研發機構的數量變化較小,科研從業人員卻是逐步增多的,本文中人力資本采用地區“普通高等學校中專任教師人數”占全國比重進行衡量,以此規避高等教育與研發機構個數變化較小的情況。地區信息化水平采用“移動電話交換機容量的地區相對比重”來衡量。為避免不可觀察變量與解釋變量之間可能存在的相關性,本文選用雙向固定效應模型進行檢驗,并進行聚類穩健標準誤處理。變量定義描述統計如表3所示。

另外,西藏的數據缺失較多,故在實證研究中不予考慮。對于不同年份和地區的產業產值,在數據處理時已經通過價格指數折減,價格指數和市場規模相關數據來自《中國統計年鑒》。此外,為避免量綱變化過大和異方差問題,除區位商、產業關聯指標、空間基尼系數等變量或注明了的外,對上述變量都進行了對數處理。未注明的服務業數據來自《中國第三產業統計年鑒》。

四、服務業增長與集聚效應的機制檢驗

(一)基本回歸分析

本文首先對基本模型進行檢驗,然后再分別引入其他變量,逐步檢驗變量的符號和顯著性,為節省篇幅,后續結果僅列出最后結果。需要明確的是,當僅考慮服務業直接增長效應時,采用服務業產業內關聯η1,而當考慮服務業間接效應時,或對地區經濟及工業產值進行回歸時,則選用產業間關聯η2。這樣處理旨在反映不同產業關聯性對服務業發展的影響機制,具體計量檢驗如表4所示。

由表4可知,第一,就服務業增長效應而言,服務業增長的直接效應主要取決于要素結構資本化、城市人口規模和市場規模,ln(k)、lnN和ln(?覫)一次項系數顯著為正,而與產業內關聯η1及其與城市規模、市場規模交互項顯著性都不高。服務業間接增長效應與產業間關聯η2顯著正相關,其交互項系數進一步表明產業間關聯與要素結構、城市規模呈負相關關系,僅與市場規模交互項為顯著正相關關系,這初步驗證了假說1。第二,就細分服務業而言,以消費性服務業和生產性服務業為例,消費性服務業與產業內關聯負相關,但其在統計意義上不顯著,其與城市規模交互項(η×lnN)呈不顯著的負相關關系;而生產性服務業與產業間關聯η2在置信區間1%的水平上呈顯著正相關。本文進一步發現,2004—2015年中國生產性服務業的產業間關聯不高,與城市規模、要素結構的耦合項系數都為負,與市場規模交互項也不顯著。這初步驗證了假說2,即生產性服務業更受益于產業間關聯,而消費性服務業與規模效應緊密相關。第三,本文進一步對本地區經濟GDP及工業產值進行分析,仍利用生產性服務業與制造業就業比重衡量產業間關聯η2,結果發現,產業間關聯與經濟總量、工業產值都呈正相關關系,而工業回歸項顯著性更強,要素結構與產業間關聯也呈顯著正相關,并引起市場規模正向效應,僅城市規模與產業間關聯耦合項為負。工業產值回歸項ln(?覫×■)顯著為負,表明服務業發展會降低工業經濟比重,產生“擠出效應”。

(二)穩健性檢驗

本文主要探討各變量對服務業增長和集聚的作用關系,選擇多個變量的工具變量具有極大的挑戰性,為進一步檢驗各變量間相關關系的穩健性,同時考慮宏觀層面數據的可獲得性,本文主要采用替換變量等方法來進行穩健性檢驗,產業間關聯只考慮服務業單產業集聚趨勢的產業內關聯η1。(1)采用服務業比重來衡量服務業發展情況,服務業比重較大的地區,其服務業經濟越發達,這與典型事實相吻合。(2)采用城鎮化率來衡量服務業發展情況。已有研究表明城鎮化水平越高的地區居民購買水平較高[11],進而居民消費規模越大,則服務業發展程度較高。(3)采用區位商來度量服務業集聚水平。從空間集聚的角度來看,服務業比重越大的地區,其區位商也越大,本文還進一步測度了服務業整體以及生產性服務業、消費性服務業的區位商,并進行分組回歸。穩健性檢驗回歸結果如表5所示。從表5可以看出,變量一次項都與基本回歸保持一致,主要指標規律與前文檢驗結果一致,限于數據獲得性,盡管個別交互項及控制變量的顯著性存在變化,采取區位商來衡量服務業的回歸項中城市規模和市場規模并不顯著,但不影響本文對研究問題的基本判斷,限于篇幅這里未展開詳述。

另外,為盡可能降低內生性影響和反向因果效應,本文還對被解釋變量服務業產值滯后一期進行檢驗,結果發現,各變量符號與表4基本保持一致,僅產業關聯與要素結構、人口規模的交互項顯著性有變化,考慮運輸成本后的市場規模效應ln(?覫×■)顯著性也降低了,其余相關指標仍支持基本回歸結論。

五、進一步討論

面對中國經濟結構服務業化的客觀現實,為更好地理清如何因地制宜地發展服務業,本文進一步重點關注服務業發展的空間異質性問題。

(一)不同類別服務業增長效應

本文首先利用2004—2015年中國統計數據計算了不同服務業的空間基尼系數,并進一步驗證了不同服務業對省級層面經濟和制造業的間接增長效應(見表6),Gini_service1、Gini_service2、Gini_service3分別表示生產性服務業、消費性服務業和公共基礎性服務業的空間基尼系數。由前述研究可知,盡管生產性服務業不是以往中國經濟增長的Granger原因,但表6表明,地區經濟增長、制造業發展與生產性服務業集聚水平顯著相關,即Gini_service1越大,生產性服務業越趨于集聚,其對經濟增長和制造業產值的間接增長效應越高,這進一步證實了生產性服務業集聚具有帶動經濟增長的間接效應。消費性服務業集聚與服務業產值呈正相關關系,與地區經濟和制造業產值都是負相關的,并且二者在統計意義上都不顯著。公共基礎性服務業集聚僅與制造業呈現非顯著的正相關關系,與地區GDP和服務業都為負相關。

在此基礎上,本文進一步驗證服務業細分產業的增長效應。基于可獲得的服務業產業層面加總的產業增加值數據,本文將服務業依據表1劃分為消費性服務業和生產性服務業,回歸結果如表7(下頁)所示。從消費性服務業來看,批發與零售業、住宿與餐飲業、房地產業都與城市人口規模、市場規模在統計意義上顯著正相關,而與產業內關聯η1的交互項中僅市場規模項顯著為正,與要素結構及城市規模的交互項系數不統一,但批發零售業和住宿餐飲業規律基本一致,二者都與產業內關聯負相關,受城市人口規模和市場規模的影響更大。批發與零售業、交通運輸郵政業和住宿餐飲業的η×lnk系數為正(即負效應),表明這三類一般服務業增長與產業關聯負相關,城市規模與產業關聯的匹配性也為負,金融業和房地產等生產性服務業的產值增長更受益于產業關聯和要素結構之間的匹配性。從生產性服務業來看,交通運輸、倉儲和郵政業以及金融業都與產業間關聯η2、城市人口及市場規模一次項和交互項正相關,僅市場規模正效應不顯著,上述識別規律都進一步驗證了理論假說2。此外,產業內要素結構資本化和市場規模均有利于產出提升,這與一般經濟直覺是一致的。

從控制變量中也可以看出,城鎮化率與服務業發展顯著正相關,人力資本累積僅對金融業和房地產業等生產性服務業具有正相關關系,信息化水平正效應顯著程度均不高。居民消費水平也并非一致性地促進服務業增長而是具有明顯的產業異質性,其中交通運輸和郵政倉儲業、住宿與餐飲業則是負相關關系,限于篇幅這里未列出。

(二)不同服務業的空間集聚機制

為進一步測度服務業集聚趨勢的影響機理,本文通過服務業區位商年變化率LQRit來度量產業集聚的變化率:

LQRit=(LQi,t-LQi,t-1)/LQi,t-1(4)

LQRit為區域i第t期區位商相對上一期的變化率,當LQRit>0時,表明產業i在空間上存在集聚;當LQRit<0時,表明產業i在空間上是擴散的。為進一步使得模型可供檢驗,本文采用“0—1”變量來標定服務業集聚的判定,進而構建二值選擇(Binary Choice)模型,當被解釋變量LQRit>0時,則取值為1,反之則為0。由于非線性面板的Probit模型無法解決伴生參數問題①,本文使用固定效應的Logit模型來進行檢驗,采用最大似然估計(MLE)。考慮產業中企業難以對政府政策或市場信號迅速作出反應,解釋變量的當期自變量可能存在內生性問題,故將自變量取一年時滯。另外,對于自變量的多重共線性和異方差問題,前者通過相關系數檢驗、方差膨脹因素(VIF)進行檢驗;后者則通過Logit模型的似然比檢驗(LR)進行判別②。需要明確的是,Logit回歸估計中變量系數的解釋不再為普通線性面板的邊際效應值,但考慮本文僅檢驗服務業空間集聚效應的影響因素,故在檢驗回歸中列出了變量回歸系數值。

由表8可知,就消費性服務業而言,以批發與零售業為例,市場規模效應有利于該類產業集聚,ln(?覫)和ln(?覫×■)都為顯著正相關關系,而其余解釋變量都會促進該類產業擴散。就生產性服務業而言,無論是信息技術服務業,還是金融業和科研技術服務業,市場規模效應對生產性服務業集聚影響均不顯著,產業間關聯及其與要素結構、城市規模的交互項(η×lnk和η×lnN)對生產性服務業集聚均為顯著正相關,而在同時考慮其他控制變量的條件下,城市規模lnN和要素結構ln(k)一次項都在統計意義上不顯著,上述分析表明生產性服務業集聚與產業間關聯密切相關,這進一步驗證了理論假說2。其余指標對生產性服務業集聚效應影響機制不穩健。根據前述典型事實,公共基礎性服務業多為政府提供的公共服務,且空間均衡性較高,故本文不對公共基礎性服務業的集聚情況展開討論。

(三)不同地區的服務業與工業發展

不同地區的要素結構稟賦不同,服務業和工業對經濟的貢獻率具有差異性。為檢驗不同區域服務業和工業發展的關系,本文繼續利用宏觀層面數據對服務業的間接增長效應進行驗證。

本文通過引入虛擬變量對中國四大區域板塊內服務業和工業進行對比分析,由表9(下頁)可知,服務業產業內關聯η1和市場規模ln(?覫)有利于服務業增長,這在東部和中部地區都顯著為正,西部地區ln(?覫×■)系數為正,但不顯著,僅東北地區ln(?覫×■)系數為負,這表明服務業直接增長效應更多地受益于市場規模。分區域具體來看,東部和中部地區服務業比重較高,西部地區市場規模正效應不顯著,東北地區市場規模還未有效支撐服務業發展。進一步從服務業產業內關聯來看,即四大區域的服務業產值回歸組中η×lnN交互項系數都為負,尤其是中部和西部地區都顯著為負,這表明相對于城市人口規模,服務業單產業集聚的正效應更取決于市場規模效應,服務業回歸組中ln(?覫×■)均為正,這進一步驗證了理論假說1。從產業間關聯來看,東部和中部地區的產業間關聯對工業增長間接效用為負,但考慮城市規模和要素結構后,二者交互項系數都顯著為正,而西部和東北地區情況恰好相反,這表明東部和中部地區的要素結構與產業間關聯對工業發展正效應顯著,西部和東北地區的產業關聯與要素結構、城市規模都不匹配。對于工業回歸項ln(?覫×■)系數均為負,市場規模較大的地區對工業產業增加值都具有“擠出效應”。另外,要素結構資本化均有利于服務業和工業發展,這與前述分析保持一致。

六、研究結論與政策啟示

發展服務業有利于擴內需、調結構、穩就業,促進制造業高質量發展,而在區域發展差異較大的大國經濟中,尤其要因地制宜地處理好工業和服務業的關系。本文研究表明,第一,服務業與中國經濟增長存在協整關系。生產性服務業不是以往中國經濟增長的Granger原因,但生產性服務業空間集聚與經濟增長正相關。第二,服務業集聚會帶來直接經濟增長效應和間接經濟增長效應。前者主要來源于消費性服務業,后者則由生產性服務業對工業的協同集聚而產生。服務業的直接經濟增長效應主要取決于城市和市場規模效應,而間接經濟增長效應則與要素結構和制造業關聯的匹配機制緊密相關。第三,宏觀產業層面上生產性服務業集聚與產業間關聯顯著正相關,而消費性服務業集聚則基本取決于人口和市場規模,這在服務業整體及分區域層面都得到了驗證。第四,不同區域要素結構差異性導致服務業對工業的間接增長效應存在空間分異。相較于西部和東北地區,東部和中部地區的要素結構與產業間關聯對工業發展正效應更加顯著,同時服務業也會對工業產生“擠出效應”。

2018年11月,中共中央、國務院發布《關于建立更加有效的區域協調發展新機制的意見》,要求“立足發揮各地區比較優勢和縮小區域發展差距”來建立更加有效的區域協調發展新機制。本文研究表明,不同地區的經濟發展方式轉型應基于本地要素結構,這為改進地方經濟“去工業化”和“唯工業化”的政策思路提供了新的參考。第一,發展服務業需要強化與工業的協調發展,尤其需要增強與本地原有工業體系的投入產出關聯,抑或具有本地優勢的工業體系,這是避免傳統服務業“成本病”和產業“空心化”的關鍵。第二,區域經濟轉型應以促進要素集聚為切入點。經濟發展水平越高的地區越有利于服務業集聚,尤其是生產性服務業和消費性服務業,因此實現區域經濟轉型的政策思路應首先立足于要素集聚,推進城鎮化進程,提升要素稟賦優勢,逐步培育區域消費市場;促進要素結構優化,提高人力資本水平,增強生產性服務業與工業體系的關聯性,進而提升服務業的直接增長效應和間接增長效應。第三,對各區域而言,東部和中部地區市場規模和產業關聯都較為顯著,應繼續加大人力資本累積和創新投入,提升生產性服務業比重,進一步通過加大產業間關聯來提升服務業的間接增長效應。西部地區市場規模潛力正在提升,應加大城市規模與產業關聯的協調性,同時引導生產性服務業進一步向較大人口規模的地區集中,尤其需要促進高技能勞動力集聚,逐步突破中西部地區人力資源瓶頸,不斷壯大區域消費市場,這些政策思路也適用于東北地區。

當然本文研究還存在一些不足,由于數據欠缺問題,本文僅在宏觀層面對服務業進行了研究,如何利用全產業微觀經濟普查數據來細化研究是未來的研究重點。另外,更為深入的理論機制分析也需要進一步深化。■

參考文獻

[1]魏后凱,王頌吉.中國“過度去工業化”現象剖析與理論反思[J].中國工業經濟,2019(9):5-22.

[2]丁守海,陳秀蘭,許珊.服務業能長期促進中國就業增長嗎?[J].財貿經濟,2014(8):127-137.

[3]楊朝繼.生產性服務業與區域經濟的協調發展:以中部地區為例[J].改革,2018(6):127-137.

[4]張月友,董啟昌,倪敏.服務業發展與“結構性減速”辨析——兼論建設高質量發展的現代化經濟體系[J].經濟學動態,2018(2):23-35.

[5]龐春.服務經濟的微觀分析——基于生產與交易的分工均衡[J].經濟學(季刊),2010(3):961-984.

[6]劉奕,夏杰長,李垚.生產性服務業集聚與制造業升級[J].中國工業經濟,2017(7):26-44.

[7]ASLESEN H W, ISAKSEN A. New perspectives on knowledge-intensive services and innovation[J]. Human Geography, 2007, 89(S1): 45-58.

[8]張建華,鄭馮憶.服務業結構升級能夠推動產業發展嗎?——基于有效結構變化指數(ESC)的實證分析[J].改革,2020(1):59-75.

[9]宣燁.本地市場規模、交易成本與生產性服務業集聚[J].財貿經濟,2013(8):117-128.

[10] 于斌斌.生產性服務業集聚能提高制造業生產率嗎?——基于行業、地區和城市異質性視角的分析[J].南開經濟研究,2017(2):112-132.

[11] 惠煒,韓先鋒.生產性服務業集聚促進了地區勞動生產率嗎?[J].數量經濟技術經濟研究,2016(10):37-56.

[12] BILLINGS S B. JOHNSON E B. Agglomeration within an urban area[J]. Journal of Urban Economics, 2016, 91(1): 13-25.

[13] 盛龍,陸根堯.中國生產性服務業集聚及其影響因素研究——基于行業和地區層面的分析[J].南開經濟研究,2015(5):115-129.

[14] 劉軍,楊浩昌,張三峰.中國基本公共服務供給的決定因素研究[J].南京社會科學,2015(5):33-39.

[15] VENABLES A J. Equilibrium locations of vertically linked industries[J]. International Economic Review[J].1996, 37(2): 341-359.

[16] HIDALGO C A, et al. The product space conditions the development of nations[J]. Science, 2007, 317(5857): 482-487.

[17] GUO Q, HE, C F. Production space and regional industrial evolution in China[J]. GeoJournal, 2015, 80(6): 1-18.