基于凈資產收益率指標的永輝超市盈利能力分析

2020-07-29 11:37:36黃華葉婷婷

科學與財富 2020年16期

黃華 葉婷婷

摘 要:在競爭激烈的市場環境下,企業將面臨更高的企業風險和市場風險。良好的盈利能力使企業得以持續發展,有助于實現企業價值最大化的財務目標。本文基于凈資產收益率指標分析了永輝超市的盈利能力。

關鍵詞:凈資產收益率;盈利能力;市場競爭

隨著居民收入穩步增長和信息技術的快速發展,人們的消費方式逐漸發生了轉變,“互聯網+”商業模式已經成為我國經濟發展的重要支撐,電商也開始逐漸轉型,由最初的人力、勞務輸出模式逐步轉向規模型、人才技術密集型模式,近幾年電商交易規模呈現出持續擴大的趨勢,極大地沖擊了實體零售業。永輝超市屬于傳統零售業,堅持創新發展,專注核心業務,融合現代物流和先進技術,不斷創新自身商業模式。

一、凈資產收益率驅動因素分解分析

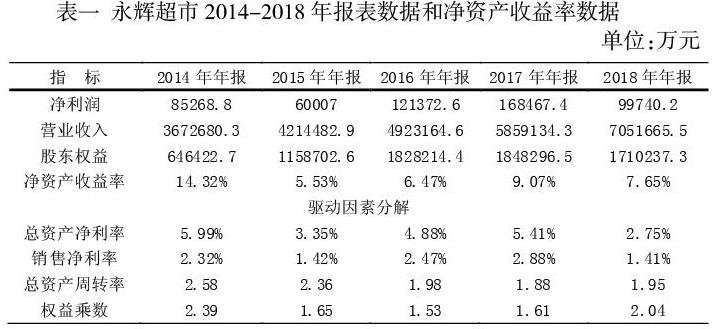

從表一可以看出,2015年,永輝超市的凈資產收益率明顯下降,從2014年14.32%下降到5.53%,直接下降了8.79%。通過對其背后影響因素的分析,可以得出公司凈資產收益率下降嚴重的原因是,2015年公司實現了規模擴張戰略,但同時公司的戰略管理還并未落實,還沒有能力將相關產品的成本控制在合理范圍。2016年到2017年公司凈資產收益率指標較2015年有所上升,但并沒有恢復到2014年的水平。通過分析,一方面說明公司盈利能力正在提高,另一方面受發行新股影響。但2018年降至略高于2015年水平,表明股東資金使用效率有待提高。下面選取2014年~2015年的異常指標值分析公司的盈利能力變化趨勢。由公式:凈資產收益率=銷售凈利率×總資產周轉率×權益乘數,可以得出:?

永輝超市2015年和2014年的凈資產收益率分別為:

2015年:1.42%×2.36×1.65=5.53%

2014年:2.32%×2.58×2.39=14.32%

凈資產收益率變化為:5.53%-14.32%=-8.79%。

在對2015年永輝超市凈資產收益率指標的分析中,采用連環替代法分別分析了銷售凈利率,總資產周轉率和權益乘數這三個決定性指標對凈資產收益率的影響程度。根據公式:凈資產收益率=銷售凈利率×總資產周轉率×權益乘數

可得出2014年凈資產收益率:2.32%×2.58×2.39=14.32%①

替代銷售凈利率:1.42%×2.58×2.39=8.76% ? ? ? ? ? ?②

替代總資產周轉率:1.42%×2.36×2.39=8.01% ? ? ? ? ?③

替代權益乘數:1.42%×2.36×1.65=5.53% ? ? ? ? ? ? ? ?④

2015年銷售凈利率下降對凈資產收益率的影響如下:

②-①=8.76%-14.32%=-5.56%

2015年總資產周轉率下降對凈資產收益率的影響如下:

③-②=8.01%-8.76%=-0.75%

權益乘數減少對2015年凈資產收益率的影響如下:

④-③=5.53%-8.01%=-2.48%

這三個因素的綜合影響是:-5.56%-0.75%-2.48%=-8.79%

從以上凈資產收益率細分可以看出,永輝超市2015年銷售凈利率較2014年下降了0.9%,導致凈資產收益率下降了5.56%;總資產周轉率下降了0.22%,導致凈資產收益率下降了0.75%;權益乘數下降了0.74倍,導致凈資產收益率下降了2.48%。綜合三因素的影響,導致2015年凈資產收益率下降了8.79%。由上面的分析可以看出,對凈資產收益率指標影響最大的是銷售凈利率。

二、凈資產收益率行業對比分析

通過表二可以看出,2015年永輝超市的凈資產收益率低于行業平均水平,其他年間均高于行業平均水平,這與經濟下行的影響以及公司的規模擴張息息相關。2015年公司盈利水平較低,此后凈資產收益率的快速增長使得兩者的差異逐漸減小。近三年永資產收益率均高于商業零售行業的平均值。相較于2015年的低谷,這也表明2016年-2018年永輝超市的盈利能力在緩慢提升。

三、結論

永輝超市的行業競爭力較強,銷售凈利率雖然不是很穩定,但總體數據高于行業平均水平,公司銷售收入獲取能力較好。但是,在新零售環境下仍然需要根據問題精準施策,強化成本費用管理,優化資本結構,改善融資方式,分散投資風險,加強對外合作,提高企業的競爭能力。

參考文獻:

[1]黃華,網絡經濟下企業財務管理的創新思路及對策 [J].吉首大學學報(社會科學版).2018(S1).

[2]陳菲、潘燕華、顧菊芳:《杜邦分析體系拓展研究》,財會通訊,2016年第8期,P108-P109

[3]賴璐椋:《改進杜邦分析體系在萬科股份公司財務分析中的運用》,江西財經大學,2016年12月,P20-P37

作者簡介:

黃華(1973-),男,漢族,湖南南縣人,四川工商學院副教授,碩士,主要從事企業管理和財稅研究。