新收入準則對工程財務的變化和影響

2020-08-02 08:50:24王猛

黑龍江交通科技 2020年7期

王 猛

(黑龍江省龍建路橋第六工程有限公司,黑龍江 哈爾濱 150009)

1 新收入準則的變化

工程施工科目從一級科目中取消,新增合同履約成本、合同取得成本、合同資產、合同負債等會計科目。合同資產和應收賬款的區別由企業是否可以無條件取得收款進行判斷的。現在新收入準則中是否確認收入的主要標準是風險和控制權有沒有發生轉移。

取消已完工未計算、已結算未完工,采用時段業務中的投入法和產出法確認收入成本,在報表填寫列報中也有改變。

2 新收入準則會計科目的變化和應用

2.1 “合同履約成本”

本科目核算企業為履行當前或預期取得的合同所發生的、不屬于其他企業會計準則規范范圍且按照本準則應當確認為一項資產的成本。企業發生上述合同履約成本時,借記本科目,貸記銀行存款、應付職工薪酬、原材料、等科目;對合同履約成本進行攤銷時,借記主營業務成本、其他業務成本、等科目,貸記本科目。若本科目期末出現借方余額,則代表著企業還沒有結轉的合同履約成本。

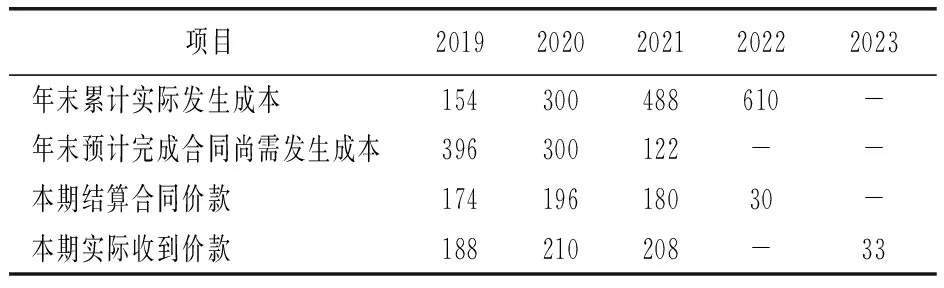

案例1:A路橋企業與其甲方簽訂一項總金額為580萬元的不可撤銷的建筑施工。A企業對本工程全權負責和管理,甲方遵從第三方工程監理單位,每年年末與A企業結算;本工程已于2019年5月動工,預計2022年5月竣工,預計工期為4年;預計產生成本為5 500,在2020年底,建筑成本上漲,預計成本修改為600萬元,在2021年將預計成本調增至610元。增值稅稅率為9%。(單位:萬元)

表1

會計處理

2×19年賬務處理如下:

(1)實際發生合同成本

借:合同履約成本

154

貸:原材料、應付職工薪酬等

154

(2)確認計量當年的收入并結轉成本

履約進度=154÷(154+396)=28%

合同收入=580×28%=162.4(萬元)

借:合同結算——收入結轉

162.4

貸:主營業務收入

162.4

借:主營業務成本

154

貸:合同履約成本

154

(3)結算合同價款

借:應收賬款

189.66

貸:合同結算

174

應交稅費——應交增值稅

15.66

(4)實際收到合同價款

借:銀行存款

187.4

貸:應收賬款

187.4

2019年12月31日,A企業已經與甲方結算,合同結算的貸方余額為11.6萬元,尚未完成的履約義務其金額為11.6萬元,由于A企業預計該部分履約工程預計在2020年內完成,所以應在財務報表中作為合同負債列示。

2.2 “合同取得成本”

該科目用于核算企業在獲得合同時發生的、預計未來可以收回的或有增量成本。企業為了取得項目合同,從而產生的差旅費、招標費等費用,這種費用屬于無論是否取得該合同,都一定會發生的成本,則該項成本不屬于“合同取得成本”。例:若取得合同前,企業承諾給員工,只要能取得合同就會獲得的現金獎勵,不能取得合同則沒有現金獎勵。像這類只有取得合同后才能發生的成本,而并非無論是否取得合同都要發生的成本,則需要用“合同取得成本”核算。

2.3 “合同資產”

該科目核算企業已向客戶交付貨物從而擁有獲取款項的權利。本科目和應收賬款最大的差別就是,企業是否可以無條件取得款項。合同資產是有條件收款權,該項目隨著時間流逝以外,企業還應遵守其他的條件下,才能夠獲取款項,企業除了承擔信用風險以外,還需要承擔其它風險。而“應收賬款”是企業擁有無條件的收取款項的權力,企業隨著時間的流逝便可以收取款項,僅需要承擔欠款單位的信用風險。

案例3:甲企業與客戶簽定一份機器設備銷售合同,不含稅價1 000萬元。同時甲企業除銷售貨物外、還提供其他服務,如安裝、運輸等服務不含稅價100萬元。雙方在合同中約定,在安裝調試合格后雙方進行結算付款。銷售機器和其他服務簽訂兩份合同,屬于兩項義務。

甲企業賬務處理:

銷售設備,設備控制權轉移的賬務處理如下:(單位:萬元)

借:合同資產

1 130

貸:主營業務收入——銷售設備

1 000

應交稅費——待轉銷項稅額

130

借:應收賬款

1 236

貸:合同資產

1130

其他業務收入

100

應交稅費——待轉銷項稅額

6

只銷售機械是不能收款的,只用完成安裝調試工作后,甲企業才擁有收款的權利,屬于有條件的收款權。

2.4 “合同負債”

本本科目核算企業屬于預收客戶款項的,而發生的應向客戶讓渡商品或服務的義務,但是不再使用“預收賬款”科目,“預收賬款”的意義并不意味著已經與客戶發生合同義務。在合同生效之前已收到的款項不可以稱為合同負債,但是仍可以成為預收賬款。合同如果正式生效,就需要把預收賬款轉到合同負債。兩者都是先收錢、然后在提供商品,預收賬款常常是貨物和交貨時間都已經確定,而合同負債則是貨物和交貨時間等還不確定。

3 新舊準則結算的差異和影響

3.1 新收入準則的處理方式和對比

新收入準則對收入確認時間進行了明確新收入準則對業務控制權的轉移必須區分是時段轉移還是時點轉移,從而確定收入是在某一時段內確認還是在某一時點確認。在確認收入成本的結算時點時,超出進度的部份應確認應收賬款,而滯后的部份則不應確認結算。

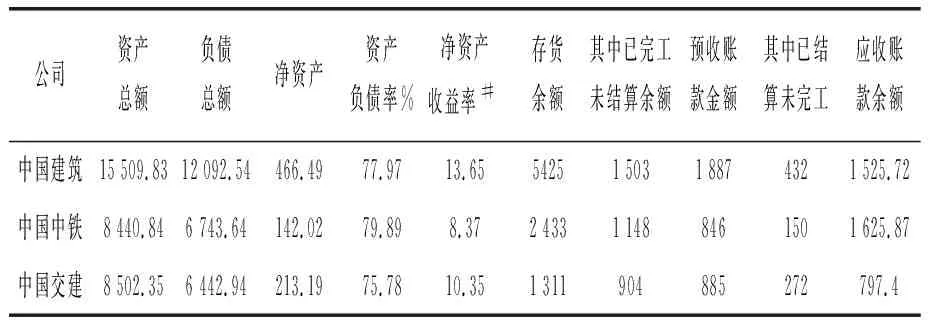

表2 2017年建造型企業數據對比(原準則)

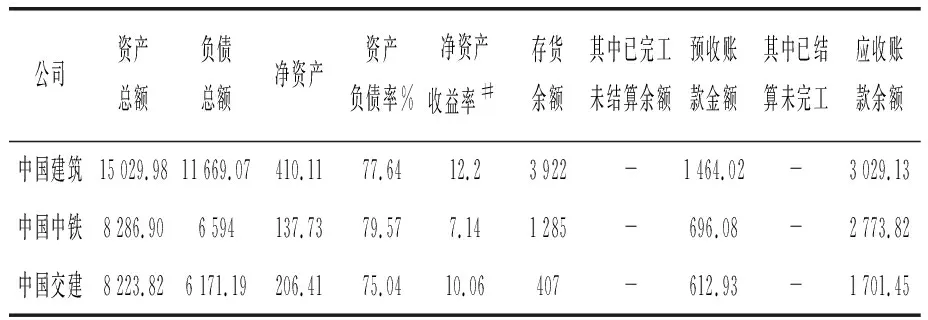

表3 2018年建造型企業數據對比(現準則)

我們選取三家建造型企業,2017年和2018年新舊準則修改的合并報表變化進行對比,其中已完工未結算金額全部高于已結算未完工金額。當企業在使用新收入準則后,存貨明顯減少,應收賬款上升,資產、負債、利潤、凈利潤均有不同層度下降。

3.2 按原準則處理的影響

當結算小于收入時,會引起企業財務報表中存貨虛增,應收賬款降低。若企業采用賬齡法計算壞賬時,會導致壞賬降低、從而虛增利潤;當結算大于收入時,企業財務報表中應收賬款和預收賬款發生高估的情況,從而高估企業資產負債率。會出現高估壞賬準備、低估利潤的情況。

4 結 論

新收入準則是企業在具備商業實質的前提下,以控制權和信用風險轉移條件下,才可以確認收入的。在實質重于形式的基礎上,代替了原準則中已完工未結算和已結算未完工的錯位結算方式確認收入。保證了企業經濟業務的流入和流出計算的合理性。不允許將資產和負債相抵消后列報,也符合收入和結算相對應的會計要求。通過新設科目的核算,能夠有效的展示企業經營狀況和合理的披露財務報表。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21