重創下的全球航空公司

2020-08-02 10:52:09崔陽

大飛機 2020年5期

關鍵詞:疫情

崔陽

截至2020年5月7日,全球累計確診新冠肺炎病例超374萬例,累計死亡病例超26萬例。據聯合國世界旅游組織的最新報告:全球217個國家和地區采取了不同程度的旅行限制,97個國家和地區全部或部分關閉邊境;65個國家和地區的國際航班全部或部分停飛。跨境流動因此陷入停滯,航空公司因此大受沖擊。

全球大震蕩

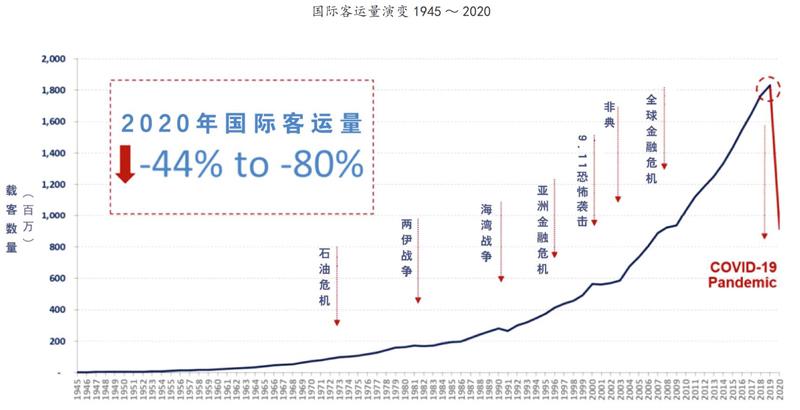

國際民用航空組織(ICAO)發布的最新報告顯示,2020年國際客運量將下跌44%~80%,對航空運輸業的打擊程度遠超SARS以及2008年全球金融危機等時期。2020年3月數據顯示,全球航空客運需求呈斷崖式暴跌,同比下降52.9%,創歷史最大跌幅。其中亞太航空公司領跌,3月客運量下降65.5%,歐洲航空公司緊隨其后,下降54.3%。

由于客運需求的急劇下滑,各大航空公司航班被大規模縮減,被迫暫時停飛部分飛機,或加速飛機的退役進度。據全球航班追蹤網站Flightradar24的統計,今年1月和2月平均每日商業航班數量逾10萬架次,3月降至7.85萬架次,4月進一步下降至2.94萬架次。

全球各地都有航空公司陸續宣布削減航班:美國航空計劃5月削減80%~90%的國內航班運力,只保留少數國際航線繼續運營;達美航空將在第二季度削減85%的航班,包括80%的國內航班和90%的國際航班;英國航空僅保留起降倫敦希思羅機場的航班;瑞安航空計劃停飛超過99%的航班直至7月。

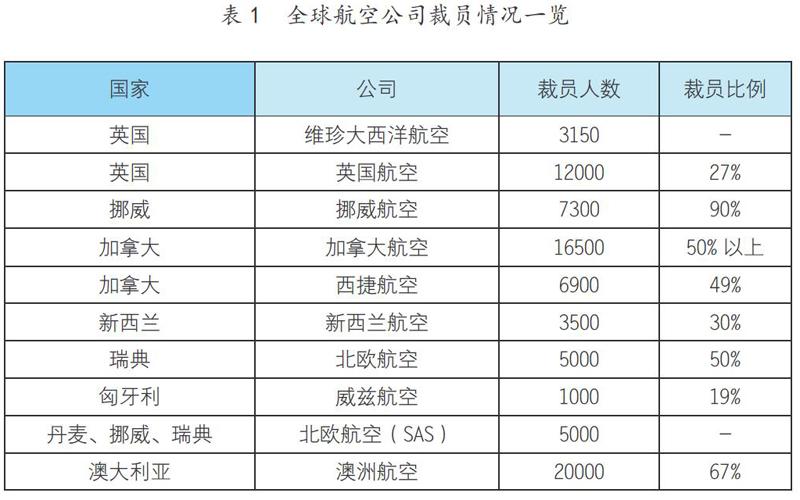

此外,亞太、非洲以及中東地區也有諸多航空公司宣布削減運力。“停飛潮”使得各大航空公司面臨巨額的退票、停機、維護、員工成本等多方面的資金壓力。

航空公司由此遭受的經濟損失是空前的。國際航空運輸協會不斷下調全球客運收入預測,4月發布的預測顯示,全球航空公司2020年客運收入將減少3140億美元,同比下降55%。航空公司航班恢復前景不明,希望通過削減飛機交付量緩解壓力,同時也采取降薪、裁員、優化運營等方式來控制成本。

盡管全球航空公司采取了諸多措施,但長時間收入的驟減還是造成了大量航空公司的破產。亞太航空中心(CAPA)在3月底警告稱,“如果疫情持續蔓延,2020年5月底,世界上大多數航空公司將會破產。”截至2020年5月10日,已有11家航空公司進入破產接管程序。歐洲地區是受運力和收入影響最大的地區,由于現金流斷裂,歐洲支線航空公司首當其沖陷入“破產潮”。

澳大利亞第二大航空公司——維珍澳大利亞航空公司也于當地時間4月21日宣布進入具有破產保護性質的自愿托管程序,成為第一家破產的大型航空公司。維珍澳洲此前曾請求聯邦政府提供14億澳元貸款,但遭到拒絕。原因在于澳大利亞政府認為維珍澳洲高達90%的股份是由海外投資者持有,為其提供紓困金不符合國家利益。

但分析者認為維珍澳洲破產有其自身原因:繁瑣的董事會結構、復雜的機隊構成以及缺乏盈利能力使其長期虧損,新冠肺炎疫情是壓垮“駱駝”的最后一根稻草。

維珍澳洲托管人——德勤在提交給澳洲聯邦政府的文件中披露,維珍澳洲共拖欠1萬多名債權人近70億澳元的債務,而維珍澳洲4月14日在澳證券交易所停牌前市值僅有7.26億澳元。目前維珍澳洲處于出售談判階段,有20家潛在買家,計劃6月底前出售。

自救與求援

面對來勢洶洶的疫情沖擊,“活下去”成為各大航空公司的當務之急。目前多數航空公司采取削減運力、退租飛機、降薪裁員、無薪休假、凍結招聘等方式進行自救。但盡管如此,“造血不足”的航空公司仍然求生艱難。因此各大航空公司紛紛尋求政府幫助,通過政策紓困、資金援助這種“外部輸血”的方式支撐公司運轉。但與大型主要航空公司相比,支線航空、廉價航空獲得政府援助的機會很少,金額也無法與大型航空公司相提并論。表3為全球主要航空公司受政府援助的情況統計。

政府援助并非免費午餐,多數政府援助措施都存在附加款項。美國財政部以現金補貼(無需償還)加貸款的形式向航空公司提供援助金,要求獲得援助金的航空公司保持最低服務水平,并用占貸款總額10%的認股權證換取貸款;法國政府為法國航空公司提供76億美元貸款則附帶綠色條款,即到2030年,航空公司必須將每客公里的二氧化碳排放總量降至2005年水平的一半;德國政府以持有漢莎航空25%的股份為救助條件,但漢莎航空表示不愿接受帶有附加條件的援助,或考慮采取破產保護程序,目前雙方仍處于談判狀態。

危中尋機

疫情爆發可能將“加速行業整合”,航空業將面臨新一輪洗牌,國際航空客運復蘇需靠各國協調“解除封鎖”才能實現。全球航空公司需要危中尋機,在寒冬中存活下來,再尋求進一步發展。

航空公司需調整思路以應對長期低迷的市場需求。ICAO在評估新冠肺炎疫情對民用航空業影響時提出了兩種復蘇路徑:一種是V形路徑,樂觀預計5月底會表現出第一個復蘇跡象,航空公司提供的座位數整體減少39%至56%,客運量整體減少8.7億至13億人次,航空公司總營業收入的潛在損失為1530億到2290億美元。

另一種復蘇是U形路徑,疫情影響將持續到今年第三季度或更晚的時間,航空公司提供的座位數整體減少49%至72%,客運量整體減少11.16億至15.31億人次,航空公司總營業收入的潛在損失為1960億至2700億美元。

無論經濟復蘇通過何種路徑開啟,全球航空旅行需求的恢復都將是緩慢且逐步的,恢復到危機前水平可能需要數年時間。因此,航空公司需要做好長期規劃,精簡成本,降低支出,渡過行業寒冬。

中國等新興市場有望提振全球航空運輸并實現彎道超車。隨著各地疫情蔓延放緩,中國等亞洲國家相繼重啟經濟,從而為航空運輸業注入強心針。OAG發布的數據顯示,5月起,東北亞地區以及越南、法國等地都有一定程度的運力回升。5月下旬全球民航客運運力投入將大幅回彈。5月6日,中國東方航空超越美國西南航空成為全球周運力最大的航空公司,境外機構普遍看好中國市場,認為國際航線恢復運營關鍵在中國市場。中國客源和物流需求的復蘇進程將很大程度影響國際航空業復蘇的程度和速度,中國的航空公司也將因此獲益。

航空公司新興業態的發展或將重塑行業競爭新格局。航空公司的業績復蘇取決于疫情持續時間及其規模、各國疫情防控措施、政府的援助、消費者信心以及經濟狀況等多方因素。雖然復蘇之路漫長,但幸存下來的航空公司未來將在與員工、基礎設施供應商和飛機制造商的談判中處于有利地位,甚至將有望重塑航空運輸業新格局。同時,在線商城、線上預約、線上值機等新興業態將有望助力航空公司在危機中重生,提高在未來行業競爭中的優勢地位。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48