經(jīng)濟(jì)新常態(tài)下商業(yè)銀行不良貸款影響因素研究

2020-08-02 10:56:48夏佳佳

關(guān)鍵詞:商業(yè)銀行

夏佳佳

摘? 要:目前我國正處于“三期疊加”的復(fù)雜時(shí)期,經(jīng)濟(jì)新常態(tài)下金融去杠桿取得了一定的成效,但商業(yè)銀行不良貸款率自2015年以來一直呈現(xiàn)持續(xù)上升態(tài)勢(shì)。實(shí)證結(jié)果顯示:商業(yè)銀行自身互聯(lián)網(wǎng)化程度、信貸余額及國內(nèi)生產(chǎn)總值對(duì)不良貸款率呈現(xiàn)負(fù)相關(guān)影響,成本收入比及杠桿率水平對(duì)不良貸款率呈現(xiàn)正相關(guān)影響。因此,商業(yè)銀行應(yīng)當(dāng)大力發(fā)展數(shù)字科技,擴(kuò)大信貸規(guī)模,利用技術(shù)優(yōu)勢(shì)縮減成本,制定適度杠桿率水平,有效降低不良貸款率從而提升商業(yè)銀行資產(chǎn)質(zhì)量。

關(guān)鍵詞:不良貸款率;多元線性回歸;互聯(lián)網(wǎng)化程度;杠桿率;商業(yè)銀行

中圖分類號(hào):F830.33? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ? ? 文章編號(hào):1671-9255(2020)02-0040-04

一、引言

商業(yè)銀行不良貸款主要是指商業(yè)銀行以償付利息的方式出讓資金,但是資金使用者未能按時(shí)償還本金及利息。根據(jù)貸款五級(jí)分類理論,銀行通常將貸款分為正常貸款、關(guān)注貸款、次級(jí)貸款、可疑貸款和損失貸款,不良貸款主要指次級(jí)貸款、可疑貸款和損失貸款。截至2019年年末,我國商業(yè)銀行不良貸款率達(dá)到了1.86%,為2012年以來的最高水平。目前,我國正處于“三期疊加”的期間,經(jīng)濟(jì)也正步入新常態(tài)發(fā)展,商業(yè)銀行不良貸款將直接影響商業(yè)銀行經(jīng)營狀況,不良貸款率越高,銀行經(jīng)營效率就越低,經(jīng)營能力就越差,甚至?xí)硎袌?chǎng)經(jīng)濟(jì)倒退。因此,分析不良貸款影響因素并提出對(duì)降低不良貸款率的有效建議,對(duì)于商業(yè)銀行提升資本效率及促進(jìn)市場(chǎng)經(jīng)濟(jì)發(fā)展有著十分重要的意義。

二、文獻(xiàn)綜述

國內(nèi)外學(xué)者對(duì)于商業(yè)銀行不良貸款的影響因素陸續(xù)進(jìn)行了深入的研究。崔傅成(2018)構(gòu)建VAR模型,通過脈沖響應(yīng)和方差分解方法分析了經(jīng)濟(jì)增長(zhǎng)、貨幣政策、信貸總量、企業(yè)經(jīng)營狀況及不良貸款之間的動(dòng)態(tài)關(guān)系。結(jié)果顯示:經(jīng)濟(jì)增長(zhǎng)和貨幣政策與不良貸款率呈短期負(fù)相關(guān),而信貸總量和企業(yè)經(jīng)營狀況與不良貸款率呈長(zhǎng)期負(fù)相關(guān)。[1]高藝(2018)利用2014—2017年樣本數(shù)據(jù)建立不良貸款率原值項(xiàng)、波動(dòng)項(xiàng)和GDP增長(zhǎng)率的VAR模型,得到不良貸款率對(duì)于經(jīng)濟(jì)波動(dòng)的影響。結(jié)果表明:經(jīng)濟(jì)波動(dòng)對(duì)于不良貸款率的影響隨著時(shí)間推移減小,且不良貸款率對(duì)經(jīng)濟(jì)波動(dòng)具有反饋?zhàn)饔谩2]金欣雪(2018)采用因子分析及線性回歸模型對(duì)商業(yè)銀行不良貸款因素進(jìn)行分析,研究表明:經(jīng)濟(jì)總量、經(jīng)濟(jì)效益、貿(mào)易發(fā)展及投資發(fā)展均與不良貸款呈負(fù)相關(guān)。[3]孫明哲(2020)采用2008—2017年面板數(shù)據(jù)分析方法建立面板分析模型進(jìn)行多元回歸,結(jié)果表明,失業(yè)率越高則商業(yè)銀行不良貸款率越高,通貨膨脹率越高則商業(yè)銀行不良貸款率越高,而銀行資本越大則商業(yè)銀行不良貸款考慮越低,GDP增長(zhǎng)率越快則商業(yè)銀行不良貸款率越低。[4]

從先前學(xué)者的研究中可以看出,大部分學(xué)者均由宏觀及微觀因素出發(fā)研究不良貸款率的形成原因,宏觀指標(biāo)包括GDP、貨幣供應(yīng)量等,微觀指標(biāo)包括銀行信貸總量、企業(yè)經(jīng)營效益等。隨著我國金融資產(chǎn)泡沫增大,2016年監(jiān)管部門提出“金融去杠桿”相關(guān)政策,雖然已經(jīng)取得一定的成效,但是杠桿率仍為我國商業(yè)銀行系統(tǒng)風(fēng)險(xiǎn)中重要的影響因素。此外,隨著互聯(lián)網(wǎng)金融的迅速崛起,互聯(lián)網(wǎng)技術(shù)的發(fā)展特別是商業(yè)銀行互聯(lián)網(wǎng)技術(shù)的發(fā)展對(duì)于商業(yè)銀行經(jīng)營效益和盈利能力產(chǎn)生了重要的影響。因此,結(jié)合現(xiàn)有研究成果,本文引入商業(yè)銀行互聯(lián)網(wǎng)化程度、杠桿率這兩個(gè)指標(biāo)構(gòu)建多元回歸模型,實(shí)證分析商業(yè)銀行不良貸款率影響因素。[5]

本文創(chuàng)新點(diǎn)包括以下方面:第一,充分考慮數(shù)字技術(shù)對(duì)于商業(yè)銀行經(jīng)營效益的影響,在模型中引入互聯(lián)網(wǎng)化程度這一指標(biāo)考察“經(jīng)濟(jì)新常態(tài)下”數(shù)字技術(shù)的發(fā)展對(duì)于不良貸款率的影響;第二,以2016年實(shí)施“去杠桿”政策為時(shí)間節(jié)點(diǎn),考察去杠桿政策是否對(duì)不良貸款率產(chǎn)生結(jié)構(gòu)性影響,全面地考察被解釋變量與解釋變量之間的關(guān)系。

三、理論分析

(一)變量選擇

商業(yè)銀行互聯(lián)網(wǎng)化水平(IOC)指商業(yè)銀行利用信息技術(shù)實(shí)現(xiàn)自我互聯(lián)網(wǎng)化的程度,可以用商業(yè)銀行網(wǎng)上銀行業(yè)務(wù)交易額與銀行總資產(chǎn)規(guī)模比值表示,該比值越大表明商業(yè)銀行互聯(lián)網(wǎng)化水平越高,反之,越低。

成本收入比(CIR)指獲得每單位營業(yè)收入需要付出的成本,用商業(yè)銀行營業(yè)成本與營業(yè)凈收入比值表示,該比值越高說明成本占比越大,反之越小。

杠桿率(LEV)指用于反映商業(yè)銀行財(cái)務(wù)狀況和償債能力指標(biāo)。杠桿率過高,則金融機(jī)構(gòu)資金將由實(shí)體經(jīng)濟(jì)流向虛擬經(jīng)濟(jì),使得企業(yè)負(fù)債累累,阻礙實(shí)體經(jīng)濟(jì)發(fā)展,增加了不良貸款發(fā)生的概率。[6]

信貸余額(CDM)指用于反映商業(yè)銀行某一時(shí)點(diǎn)貸款余額,從數(shù)理角度來看,信貸余額上升則商業(yè)銀行貸款數(shù)量上升,不良貸款被稀釋,則不良貸款率下降。[7]

國內(nèi)生產(chǎn)總值(GDP)指用于衡量國民經(jīng)濟(jì)狀況,GDP增長(zhǎng)率越高則該地區(qū)經(jīng)濟(jì)發(fā)展較快,反之則表明經(jīng)濟(jì)發(fā)展較慢。經(jīng)濟(jì)增長(zhǎng)越快,帶來了社會(huì)需求擴(kuò)大,投資者投資機(jī)會(huì)增多,社會(huì)生產(chǎn)經(jīng)營受到正向影響,商業(yè)銀行不良貸款率也將遞減。

不良貸款率(NPL)指用于衡量商業(yè)銀行資產(chǎn)質(zhì)量的指標(biāo),不良貸款率越大則商業(yè)銀行資產(chǎn)質(zhì)量越低,不良貸款率越小則商業(yè)銀行資產(chǎn)質(zhì)量越高。

(二)模型設(shè)定

綜合現(xiàn)有研究,本文設(shè)定商業(yè)銀行互聯(lián)網(wǎng)化水平、成本收入比、杠桿率、信貸余額及國內(nèi)生產(chǎn)總值為解釋變量,不良貸款率為被解釋變量,構(gòu)建一個(gè)多元線性回歸模型,如下:

其中,X1為商業(yè)銀行互聯(lián)網(wǎng)化程度,X 2為成本收入比,X 3為杠桿率,X4為信貸余額,X 5為國內(nèi)生產(chǎn)總值,Y為不良貸款率。

四、實(shí)證分析

(一)數(shù)據(jù)來源

選取2008—2019年48組季度數(shù)據(jù)作為樣本,其中,商業(yè)銀行互聯(lián)網(wǎng)化水平、成本收入比、杠桿率、信貸余額、國內(nèi)生產(chǎn)總值、不良貸款率數(shù)據(jù)分別來源于國家統(tǒng)計(jì)局、銀監(jiān)會(huì)、中國人民銀行及Wind數(shù)據(jù)庫。杠桿率是選取我國30家上市商業(yè)銀行杠桿率并按照時(shí)間取其加權(quán)平均中位數(shù)得到,代表我國商業(yè)銀行杠桿率水平。

(二)時(shí)間段的劃分

為了降低高杠桿率給金融系統(tǒng)帶來的負(fù)面影響,自2016年起,銀監(jiān)會(huì)開展了“三套利、四不當(dāng)”等系列去杠桿行動(dòng),宣告了我國金融行業(yè)正式進(jìn)入去杠桿階段。在此過程中,商業(yè)銀行資產(chǎn)質(zhì)量下降,不良貸款率有所攀升。基于目前的政策轉(zhuǎn)變,本文將時(shí)間段劃分為2008—2015年和2016—2019年兩部分,利用結(jié)構(gòu)變動(dòng)法考察去杠桿政策是否對(duì)商業(yè)銀行不良貸款率的變化有影響。

對(duì)于時(shí)間序列而言,模型系數(shù)的穩(wěn)定性很重要。本文采取虛擬變量法進(jìn)行基于杠桿政策調(diào)整帶來模型結(jié)構(gòu)變動(dòng)的檢驗(yàn),設(shè)定虛擬變量,變量定義如下:D在2016年之后取值為1,D在2008—2016年之間取值為0。得到2016年斷點(diǎn)F值0.097,該檢驗(yàn)P值為0.988,所以在1%顯著性水平上接受“沒有結(jié)構(gòu)變動(dòng)”的原假設(shè),即中國的IOC、CIR、LEV、CDM、GDP、NPL在2016年沒有發(fā)生了結(jié)構(gòu)變動(dòng),因此可以將時(shí)間段合并為2008—2019年。

(三)統(tǒng)計(jì)分析

1.變化趨勢(shì)分析

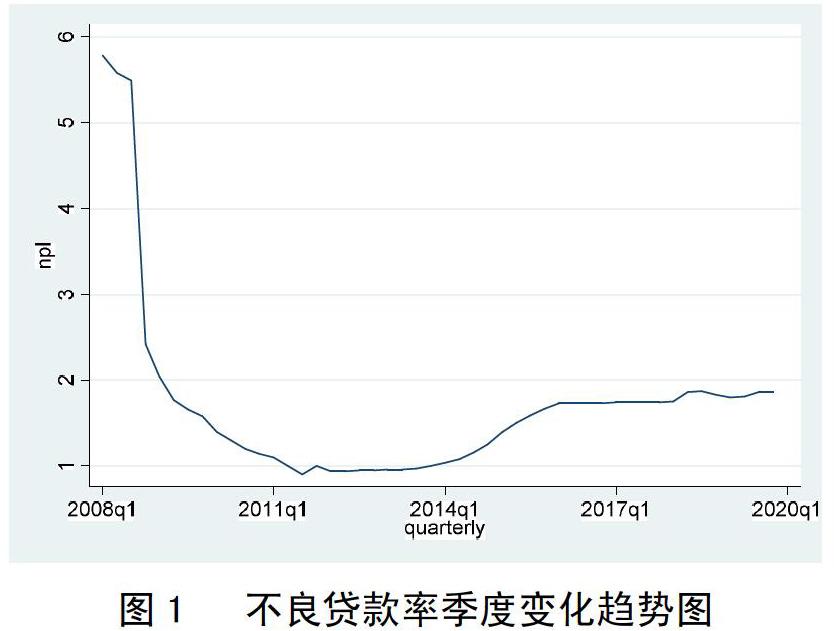

從2008—2019年季度數(shù)據(jù)可以發(fā)現(xiàn),商業(yè)銀行不良貸款率在2008年第一季度處于頂峰,在2008年第三季度明顯回落,但從2015年第一季度開始又有小幅上升,直至2019年第四季度仍呈現(xiàn)上升趨勢(shì),如圖1。

2.描述性統(tǒng)計(jì)分析

數(shù)值描述性統(tǒng)計(jì)分析是由數(shù)據(jù)集計(jì)算得到數(shù)值,并通過分析變量發(fā)現(xiàn)其內(nèi)生性規(guī)律以及數(shù)據(jù)的總體分布形態(tài),從而更好地分析變量特征。由表1可以發(fā)現(xiàn),商業(yè)銀行不良貸款率均值為1.71,該值遠(yuǎn)低于5%的監(jiān)管標(biāo)準(zhǔn),說明我國商業(yè)銀行資產(chǎn)質(zhì)量較為穩(wěn)定。極值分別為0.9和5.78,極值之間相差較大,說明通過金融改革政策實(shí)施,較2008年峰值不良貸款率有了顯著的下降。

(四)相關(guān)性分析

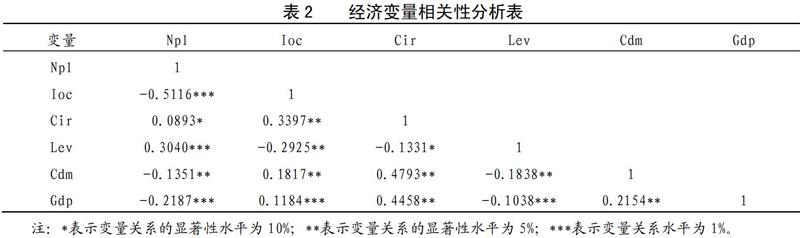

首先,由表2所有變量相關(guān)性分析結(jié)果發(fā)現(xiàn)各變量之間多重共線性問題及變量之間關(guān)系,從變量之間相關(guān)系數(shù)來看,變量之間并未出現(xiàn)嚴(yán)重的共線性問題,因此,可以利用多元線性回歸方式分析變量之間關(guān)系。[8]其次,從表中結(jié)果可以看出,商業(yè)銀行自身互聯(lián)網(wǎng)化程度與不良貸款率之間呈顯著負(fù)相關(guān),成本收入比與不良貸款呈正相關(guān),杠桿率與不良貸款率之間呈顯著正相關(guān),貸款余額與不良貸款率之間呈負(fù)相關(guān),國內(nèi)生產(chǎn)總值與不良貸款率呈顯著負(fù)相關(guān)。

(五)回歸分析

從表3回歸分析結(jié)果可以看出,商業(yè)銀行互聯(lián)網(wǎng)化程度與不良貸款率之間在1%的顯著性水平下回歸系數(shù)為-0.588,表明商業(yè)銀行互聯(lián)網(wǎng)化的發(fā)展有效降低了不良貸款率。一方面,商業(yè)銀行互聯(lián)網(wǎng)技術(shù)的發(fā)展拓寬了商業(yè)銀行業(yè)務(wù)渠道,并通過技術(shù)管控風(fēng)險(xiǎn)提升了風(fēng)險(xiǎn)管理能力,另一方面,互聯(lián)網(wǎng)技術(shù)的發(fā)展帶來了征信手段的增多,一定程度上降低了“老賴”的產(chǎn)生幾率。因此,商業(yè)銀行自身互聯(lián)網(wǎng)發(fā)展越快,不良貸款發(fā)生的概率則越低。成本收入比與不良貸款率之間在5%的顯著性水平上回歸系數(shù)為0.2002,表明商業(yè)銀行成本占比越大,則發(fā)生不良貸款概率越高。商業(yè)銀行通過較高成本獲取資金,則其流動(dòng)性將受到負(fù)面影響,進(jìn)而降低資產(chǎn)質(zhì)量,提高不良貸款的發(fā)生概率。杠桿率水平與不良貸款率之間在1%顯著性水平上回歸系數(shù)為0.527,說明高杠桿率將導(dǎo)致不良貸款率升高,商業(yè)銀行杠桿率過高,則受信人成本增加,很多企業(yè)將不堪重負(fù),難以償還貸款,從而帶來不良貸款率的發(fā)生。信貸余額與不良貸款率之間在5%的顯著性水平上回歸系數(shù)為-0.311,表明信貸余額規(guī)模越大,不良貸款發(fā)生概率越小;信貸余額規(guī)模增大,則不良貸款被分?jǐn)倧亩档筒涣假J款率。國內(nèi)生產(chǎn)總值與不良貸款率在1%的顯著性水平上回歸系數(shù)為-0.454,表明國內(nèi)生產(chǎn)總值越大,不良貸款率越小。隨著國內(nèi)生產(chǎn)總值提升,社會(huì)投資需求將上升,企業(yè)可以獲得融資和投資渠道增多,盈利能力增強(qiáng),從而降低不良貸款率。

從表3中共線性結(jié)果看出,各變量的方差膨脹因子均遠(yuǎn)小于10,因此,變量之間不存在多重共線性。

(六)穩(wěn)健性檢驗(yàn)

為了確保研究結(jié)果的穩(wěn)健性,本文將主要變量進(jìn)行如下替換:用五類分類貸款占貸款總額的比例進(jìn)行衡量不良貸款份額,新選定變量衡量指標(biāo)帶入模型中進(jìn)行再次回歸,回歸結(jié)果見表4。更換衡量指標(biāo)后得到回歸結(jié)果,商業(yè)銀行自身互聯(lián)網(wǎng)化程度、信貸余額及國內(nèi)生產(chǎn)總值與不良貸款份額呈負(fù)相關(guān),成本收入比及杠桿率水平與不良貸款份額呈正相關(guān),所得結(jié)論與本文研究結(jié)論基本一致,這說明本文的研究結(jié)論是可靠穩(wěn)健的。

五、結(jié)論及建議

本文運(yùn)用多元回歸方法對(duì)商業(yè)銀行不良貸款率的影響因素進(jìn)行研究,由回歸結(jié)果得到以下結(jié)論:第一,商業(yè)銀行自身互聯(lián)網(wǎng)化程度、信貸余額及國內(nèi)生產(chǎn)總值對(duì)于不良貸款率的影響呈現(xiàn)顯著負(fù)相關(guān);第二,成本收入比及杠桿率水平對(duì)于不良貸款率的影響呈現(xiàn)顯著正相關(guān)。

根據(jù)研究得到的上述結(jié)論,提出如下建議:第一,面對(duì)“互聯(lián)網(wǎng)+”模式的快速發(fā)展,商業(yè)銀行應(yīng)當(dāng)積極發(fā)展數(shù)字技術(shù),將數(shù)字技術(shù)與商業(yè)銀行業(yè)務(wù)相結(jié)合,牢固銀行風(fēng)險(xiǎn)系統(tǒng),完善征信體制,拓寬網(wǎng)上銀行業(yè)務(wù),創(chuàng)新金融產(chǎn)品,從而跟上現(xiàn)代互聯(lián)網(wǎng)化的快速發(fā)展。第二,有效控制商業(yè)銀行經(jīng)營成本,擴(kuò)大商業(yè)銀行借貸規(guī)模,大力發(fā)展中間業(yè)務(wù)。業(yè)務(wù)人員應(yīng)當(dāng)積極拓展相關(guān)業(yè)務(wù)以便有效降低不良貸款概率。第三,引導(dǎo)適度杠桿率水平。過低的杠桿率將使得商業(yè)銀行利潤(rùn)下降,盈利水平降低。間接降低其放款意愿,也使得企業(yè)融資途徑變窄,信貸風(fēng)險(xiǎn)增大。而過高的杠桿率將增加融資企業(yè)的經(jīng)營成本,使得企業(yè)負(fù)債累累,難以維系生產(chǎn),最終導(dǎo)致企業(yè)破產(chǎn),增加不良貸款率發(fā)生概率。因此,商業(yè)銀行應(yīng)當(dāng)制定適度的杠桿率,在保證利潤(rùn)的前提下降低企業(yè)融資成本,實(shí)現(xiàn)共贏局面。

參考文獻(xiàn):

[1]崔傅成,陶浩.經(jīng)濟(jì)新常態(tài)下我國商業(yè)銀行不良貸款的成因及對(duì)策[J].經(jīng)濟(jì)體制改革,2018(4):139-145.

[2]高藝.我國經(jīng)濟(jì)波動(dòng)與銀行業(yè)不良貸款動(dòng)態(tài)關(guān)系研究[D].北京:首都經(jīng)濟(jì)貿(mào)易大學(xué).2018.

[3]金欣雪.經(jīng)濟(jì)新常態(tài)下商業(yè)銀行不良貸款的實(shí)證分析[J].西昌學(xué)院學(xué)報(bào),2018(6):78-80.

[4]孫明哲,趙領(lǐng)娣.我國商業(yè)銀行不良貸款的影響因素分析[J].經(jīng)濟(jì)研究導(dǎo)刊,2020(5):127-133.

[5]謝艷琳.國內(nèi)旅游收入主要影響因素的實(shí)證分析——基于多元線性回歸模型[J].北京印刷學(xué)院學(xué)報(bào),2020(1):64-66.

[6]姜闖,蔣靜逸.政治地理、銀行不良貸款對(duì)企業(yè)額杠桿率的影響[J].金融觀察,2018(8):109-114.

[7]張赫,耿宏艷.我國商業(yè)銀行不良貸款影響因素的實(shí)證分析[J].經(jīng)濟(jì)視角,2016(6):57-67.

[8]王婷,朱家明.基于多遠(yuǎn)線性回歸分析的商業(yè)銀行盈利能力影響因素研究[J].高師理科學(xué)刊,2018(8):15-18.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

安徽商貿(mào)職業(yè)技術(shù)學(xué)院學(xué)報(bào)·社會(huì)科學(xué)版2020年2期

安徽商貿(mào)職業(yè)技術(shù)學(xué)院學(xué)報(bào)·社會(huì)科學(xué)版2020年2期

- 安徽商貿(mào)職業(yè)技術(shù)學(xué)院學(xué)報(bào)·社會(huì)科學(xué)版的其它文章

- 安徽省公辦企業(yè)辦學(xué)高職院校經(jīng)費(fèi)保障存在的問題與對(duì)策

- 職教改革背景下高職院校財(cái)務(wù)職能延伸的思考

- 新常態(tài)下高職教育與區(qū)域經(jīng)濟(jì)協(xié)同發(fā)展研究

- “雙高計(jì)劃”背景下高職專業(yè)文化建設(shè)路徑探討

- 新時(shí)代要約撤回制度再審視

- 法治視閾下社會(huì)治理的進(jìn)路選擇:脫鉤治理及其模式轉(zhuǎn)換