品牌并購為并購方股東創造財富嗎?

2020-08-06 14:38:31盧浩儀盧寧文

時代金融 2020年14期

盧浩儀 盧寧文

摘要:論文以2013年至2017年期間,計算機、通信和其他電子設備制造業行業和醫藥制造業的106個品牌并購事件為研究對象,運用事件研究法,探討品牌并購宣告對并購方股東財富的影響。研究表明并購方股東在品牌并購宣告期間獲得了顯著性超額收益。進一步分析發現醫藥制造業比計算機通信行業的并購方股東獲得更多的財富。

關鍵詞:品牌并購 股東財富 事件研究法

一、引言

隨著經濟全球化的發展,市場競爭愈發劇烈,產品和服務也趨于同質化,品牌在市場競爭中的影響力已日益顯現。美國市場營銷協會認為品牌是一個名稱、術語、標記、符號或設計,或是它們的組合[1]。企業(組織)也是一個品牌,即“組織品牌”[2]。品牌并購是企業獲得品牌的重要途徑,它能夠幫助企業迅速獲得品牌及品牌背后的資源,從而提高產品功能與效用、完善產品結構和擴張市場份額。但品牌并購是風險與收益并存的,除了要支付較高的品牌溢價,還會受到法律、人文、管理等眾多因素的影響,面臨較大風險。因此,品牌并購能否為并購方股東創造財富值得研究。

二、文獻回顧與理論分析

國內外學者對品牌并購和股東價值之間的關系進行了相關研究。Michael等發現股東在品牌并購和處置交易中獲得了凈收益[3]。Mann和Kohli基于印度的品牌并購的研究,認為品牌并購為并購方股東創造財富,但不同的行業、境內與境外并購存在顯著差異[4]。

品牌并購的基本動因是增加企業價值。具體包括兩個方面:(1)品牌并購可以規避創立新品牌所面臨的風險。企業創立新品牌時具有不確定性。首先,品牌推廣資金耗費大、時間長。其次,由于同業設置的競爭壁壘,開發新品牌面臨推廣風險。(2)品牌并購可以快速填補企業的資源缺口。并購方利用這些資源,降低單位交易費用和成本,獲得規模經濟效應;快速調整產品結構,發掘出新的增長點;快速進入新的市場領域,擴大銷售,提高市場占有率。

品牌并購對股東財富的影響,與品牌并購產生的現金流量和并購成本相關[5]。投資者預期品牌并購為企業帶來的未來現金凈流量大于并購成本,他們就會對該品牌并購的宣告做出積極反應,導致股價上升,從而給股東帶來超額收益。相反,投資者預期品牌并購不能帶來預期收益,他們將在品牌并購宣告時,進行拋售股票等操作,導致并購方公司的股價將下跌、股東財富減少。

三、假設提出

品牌并購在規避創立新品牌所面臨的風險的同時,能彌補并購方的資源缺口,實現市場擴張,增加企業未來現金流量,為投資者帶來收益。具體表現為:(1)品牌并購通過提高并購方市場營銷績效和市場營銷效率,增加企業未來現金流量。提高市場營銷績效的方法,包括提高當前市場份額與產品或服務溢價等。提高市場營銷效率是指通過品牌并購可以更快地擴大消費群體,節約新品牌的推廣費用和時間。(2)品牌并購為企業帶來高價值的品牌,以此形成競爭優勢,保證并購方未來的現金流量穩定性。包括品牌并購帶來的技術資源和渠道資源等,增強企業的抗壓能力;品牌并購為企業樹立良好的形象,增強顧客忠誠度。因此,當宣布品牌并購時,投資者預計并購方將有更好的發展前景,能創造更多的股東財富,投資者就對品牌并購宣告做出積極反應。由此,提出假設1:

H1:品牌并購的宣告為并購方股東帶來超額收益。

不同行業的企業,對品牌的依賴性不同。(1)計算機、通信和其他電子設備制造業的產業增長空間巨大,產品的技術含量非常高,需要不斷創新,企業品牌的競爭力不穩定。另外計算機行業因產品更替速度相對較慢,消費者對其品牌認知更新速度較慢。(2)醫藥制造業的藥品競爭力是通過藥效表現出來。藥品分為處方藥和非處方藥,處方藥禁止在大眾媒體刊播廣告,只能通過醫生在了解患者病情后推薦購買。非處方藥的效果,消費者可以通過廣告等渠道了解;連鎖藥房作為非處方藥的零售商,也幫助消費者形成了一定的品牌偏好。因此非處方藥相對于處方藥,對品牌的依賴性更強。由此,提出假設2。

H2:品牌并購宣告期間,不同行業的并購方股東的超額收益存在差異。

四、研究設計與實證分析

本文研究的企業品牌并購,是對目標企業的整體并購,并購方獲得被并購方企業100%股權,且并購完成后保留被并購企業的名稱。論文以2013年1月1日至2017年12月31日,計算機、通信和其他電子設備制造業行業和醫藥制造業宣告并成功交易的品牌并購企業為研究對象,進行相關剔除后得到106個品牌并購樣本。

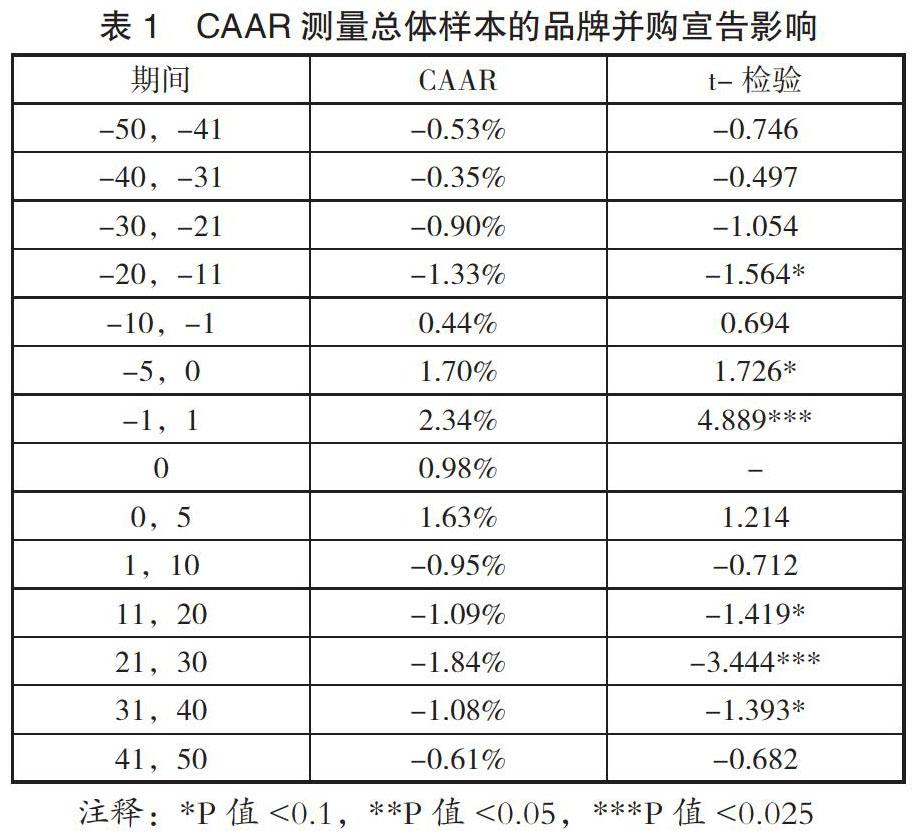

本文運用事件研究法構建CAR模型,計算事件窗口內實際股價與預期股價之間的差額,確定品牌并購事件是否為股東帶來了超額收益,從而判斷品牌并購對股東財富的影響。在本文中,事件研究法估計期為-250天至-51天(t = - 250至t = - 51),宣告日(t = 0),事件考察期為-50天至+50天。實證結果主要分析品牌并購宣告(-10,-1)至(1,10)期間的股東超額收益。

實證結果如表1所示,從品牌并購宣告 (-10,-1)到(0,5)期間CAARs值均為正。在(-5,0)和(-1,1)期間,CAARs值為[1.70%,1.726],[2.34%,4.889],并具有顯著性,表明股東獲得了超額收益,即股票市場對并購方公司的品牌并購決定做出了積極的反應。所以,驗證了假設1,品牌并購的宣告為并購方股東帶來超額收益。

表2顯示品牌并購宣告對醫藥和計算機通信業并購方股東財富的影響分析。醫藥制造業和計算機通信業在品牌并購宣告(-5,0)到(0,5)期間,CAARs都為正。在此期間,醫藥行業的CAARs分別為 [2.43%,2.017]、[2.71%,7.304]、[2.41%,1.754],并具有顯著性。計算機行業在(-1,1)期間CAARs為[2.03%,3.381],也具有顯著性。表明高新技術的計算機通信業和醫藥制造業的品牌并購,為并購方股東創造超額收益。

比較不同行業并購方股東的超額收益是否存在差異性。通過計算相同期間、不同行業CAARs的差值,可以發現,從(-10,-1)到(31,40)期間,醫藥行業和計算機行業的CAARs差值為正。且在(-1,1)、(0,5)、(1,10)期間,CAARs差值為[0.67%,1.958]、[1.45%,2.109]、[3.55%,2.848],具有顯著性,因此,H2得到驗證。實證結果顯示,兼有零售業特征的醫藥制造業比計算機通信業的并購方股東獲得更多的財富。因此表明品牌并購對股東財富的增長,既受到并購品牌帶來的高新技術的影響,還受到企業與消費者關系是否密切的影響,因為消費者對產品的認同與偏好實現了品牌的價值。

五、研究結論

品牌并購能彌補并購方的資源缺口,實現市場擴張,提高并購方的市場營銷效率和市場營銷績效。品牌并購將影響投資者的預期與決策,是否導致并購方股東財富增加,取決于并購后的未來現金流量和并購成本。研究發現,投資者預期品牌并購能夠創造更高的現金流量,因此對品牌并購的宣告做出積極的回應,并購方股東財富增加。進一步研究發現,高新技術行業計算機通信與醫藥制造業品牌宣告對并購方股東財富增加都具有顯著性。相比計算機通信行業的品牌并購,醫藥制造業為并購方股東創造了更高的收益。

隨著品牌價值得到廣泛認可,進行品牌建設可以增強企業核心競爭力,而品牌并購是獲得品牌相當便利的途徑。本文通過建立營銷和財務之間的聯系,有助于企業管理者評估他們的品牌戰略的經濟價值,并傳達給廣大投資者。

參考文獻:

[1]Kotler P,Keller K L.營銷管理[M].英文版14版.北京:中國人民大學出版社,2016:241-243.

[2]Gylling C,Kirsti L R.Investigating the links between a corporate brand and a customer brand[J].Brand Management,2006,13(4/5):257-267.

[3]Michael A W,Neil A M,Lopo L R.The effect of brand acquisition and disposal on stock returns[J].Journal of Marketing,2012,76(1):38-58.

[4]Mann B J S,Kohli R.Do brand acquisitions create wealth for acquiring company shareholders? evidence from India[J].Journal of Product & Brand Management,2012,21(4):265-274.

[5]Doyle P.2001.Shareholder-value-based Brand Strategies.Brand Management,9(1):20~30.

作者單位:東華大學旭日工商管理學院