認知能力、財富積累和家庭金融市場參與行為

——基于中國家庭追蹤調查(CFPS2016)數據的實證分析

2020-08-07 06:18:46王李巖

牡丹江大學學報 2020年8期

王李巖

(廣東外語外貿大學, 廣東 廣州 5114000)

1 引言

改革開放以來,我國經濟持續高速發展,國民生產總值不斷提高,作為微觀經濟的主體——家庭的收入、儲蓄、負債等不同類型的資產均大幅增加。隨著經濟環境的不斷升溫,越來越多的家庭開始接觸金融市場,中國家庭的資產結構因此發生改變。

在市場經濟條件下,一個家庭的資產結構不僅反映當前的市場效率,還直接反映家庭整體財富水平及對金融產品的認知與理解。根據現有理論,影響家庭資產結構的因素包括人力資本因素、家庭因素以及家庭所在地的金融市場發展情況等等。其中人力資本因素包括家庭成員年齡、性別等基本情況;家庭因素則包括家庭現有財富水平、家庭成員對風險的態度、社會互動情況等。研究行為個體認知能力的差異于家庭而言有助于加深家庭對理性決策的理解,從而提高資產組合的有效性;于金融市場而言,有助于開發出更有針對性的金融創新產品,促進我國的金融市場的發展更加完善。

本文采用CFPS2016 的微觀調查數據,分析認知能力對家庭財富積累和參與金融市場的行為以及家庭金融資產比重的影響。結果顯示,認知能力的提高能顯著提升家庭的財富水平,并增加家庭參與金融活動的意愿。此外,由于認知能力是一個嚴重受到年齡影響的因素,因此進一步將樣本總體以40 歲為分界線分為兩組子樣本分別進行回歸。另一方面,中國城鄉發展不平衡,認知能力可能會使不同地區居民對金融市場的認知理解產生不同的影響,因此本文將全部樣本又分成農村樣本和城市樣本,并對兩個子樣本分別進行回歸。實證結果表明,衡量認知能力的兩個維度,也就是字詞識記能力和數學能力都能顯著提升家庭財富水平,并顯著提升家庭參與金融市場的意愿。

2 文獻綜述

國內外眾多學者經過研究發現,個體的認知能力對于個體參與經濟活動一直存在著不容忽視的影響。Christelis(2010)[1]在研究中表明,個體認知能力會對家庭是否參與股票市場產生影響,認知能力越高的家庭參與股市的概率越高。Mookerjee & Kalipioni(2010)[2]的研究則是從宏觀層面出發,認為一國國民的認知能力提高,國民經濟也會相應增長,二者是顯著的正向關系。Agarwal & Mazumder(2011)[3]分析了認知能力與個體在金融活動中出錯率的關系,認為較高認知能力的人在參與金融市場活動中犯錯誤的概率更低。另外,還有學者發現,具有較強認知能力的投資者更能高效收集信息,獲得輔助資源的能力更強。個體受教育年限越長,獲取相關知識與信息相對越容易,因此持有風險金融資產概率越大。

孟亦佳(2014)[4]利用CFPS2010 年的數據,采用Tobit 模型研究得出,認知能力的提高可以促進城市家庭參與金融市場的意愿,一家之主認知能力較高,這個家庭所持有的風險資產中股票資產的比例也會更高。朱濤(2016)[5]等利用CHARLS 數據構建模型,以中老年人為研究對象探討認知能力與家庭資產結構的關系,得出結論:由于問卷中設置的計算問題比較簡單,因此以此衡量的基礎計算能力對家庭資產結構的影響并不顯著,但記憶力提高則能顯著提升資產中風險資產的比例。羅靳雯等(2016)[6]實證檢驗了教育水平與家庭金融市場參與概率、金融資產配置效率、投資收益率之間的正向關系,認為教育水平的提高有利于家庭在金融市場中規避風險。周洋(2017)[7]基于2014 年CFPS 的數據得出結論,認知能力的提升能顯著提高創業的意愿并增加創業收入。黃國英(2017)[8]等利用2010 和2012的CFPS 數據分析認知能力與勞動力收入的關系,認為以字詞、數學、記憶和數字推理衡量的認知能力對勞動力的收入有顯著地正向作用。崔穎等(2019)[9]研究戶主認知能力對城鎮中老年家庭金融資產配置的影響以及影響機制,發現認知能力對家庭參與金融市場以及風險資產占比是正向的,認知能力提高降低了參與風險資產市場的信息成本,并且在一定程度上改變風險感知從而影響家庭金融資產的配置。

3 變量選擇與模型設定

3.1 數據來源

本文采用中國家庭動態跟蹤調查2016 年(簡稱CFPS2016)的數據,引入家庭儲蓄、金融資產、房產情況、是否城市家庭、年齡、性別、婚姻情況、身體健康狀況、教育水平等變量,以及家庭戶主的字詞識記能力和數學能力。考慮到缺失值和極端異常值的影響,對本文主要連續變量進行1%的winsorize 處理,得到調查樣本共計11154 個觀測值。

3.2 變量選取及說明

(1)因變量

家庭財富積累:選取家庭總資產進行衡量。是否參與金融市場:設置虛擬變量,持有金融資產大于0 取1,反之為0;風險資產的份額即為家庭所持有的金融資產占總資產的比例。

(2)自變量

字詞識記能力和數學能力。問卷中這部分的題目設置由易到難,因此以受訪者正確回答的最后一道題題號作為受訪者的得分,并將其標準化。

(3)控制變量

本文參考吳雨(2016)[10],秦海林等(2018)[11],設置主要控制變量如下。1)人口特征變量:性別、年齡、戶口、婚姻情況和受教育年限。其中男性取1,女性取0;已婚取1,離異家庭取0;城市家庭取1,農村家庭取0。2)健康狀況:變量根據家庭戶主對自己身體健康情況的主觀判斷來構造,問卷中將這一問題的回答選項設置為4個檔次,非常健康、很健康、比較健康和不健康。將不健康賦值為0,比較健康及以上賦值為1。3)家庭的其他特征變量:家庭的互聯網使用情況。

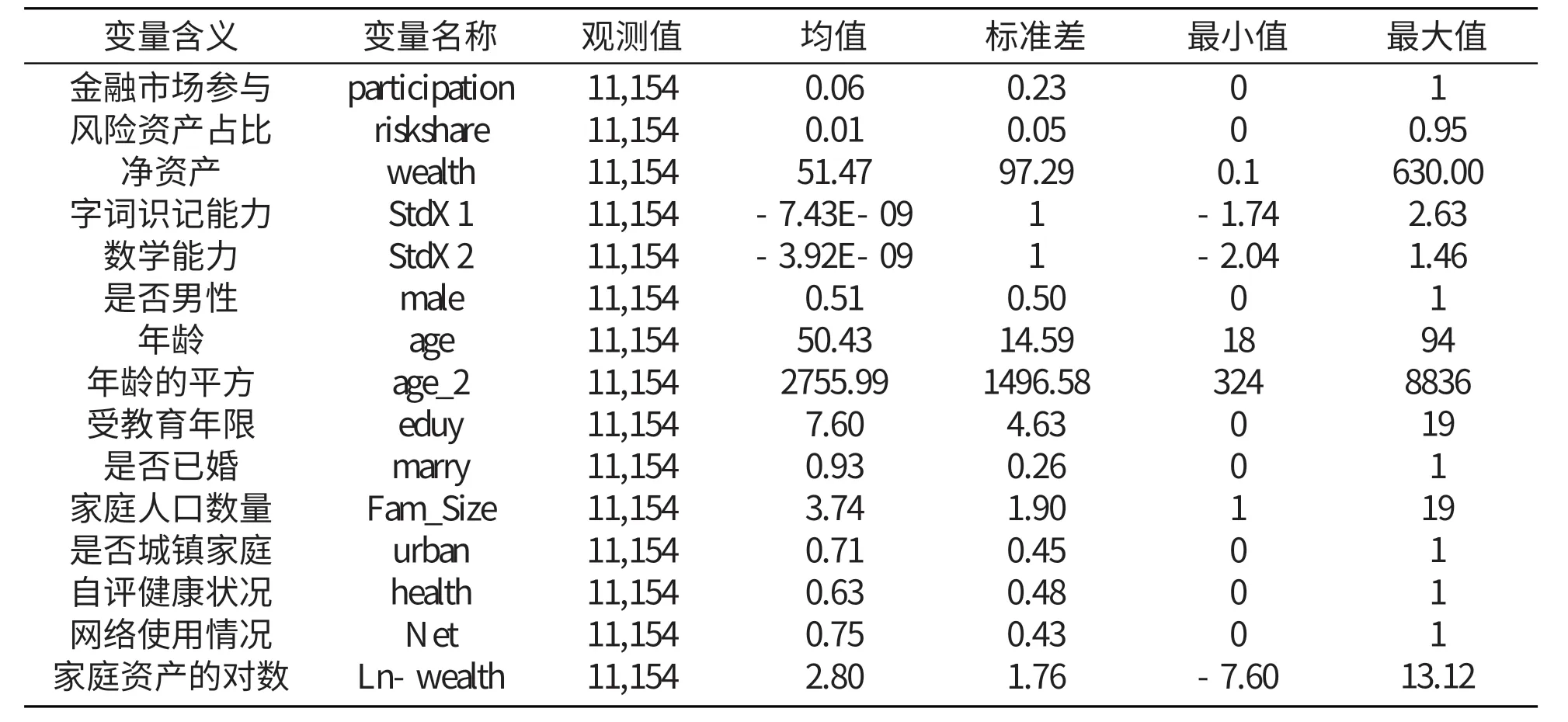

表1 變量的描述性統計

表1 給出了各變量的描述性統計。從表1 可以看出,調查樣本中手中持有金融資產的家庭比例僅僅為6%,風險資產占家庭資產的比重低至1%,表明中國家庭的金融市場參與率較低;總資產中金融資產的占比低,這說明盡管我國金融市場不斷努力完善,居民對金融市場以及金融產品的了解仍然非常有限,家庭參與金融市場的積極性有待提高,即使參與金融活動的家庭,也會因為各種顧慮持有極少部分風險資產。從表中還能看出,受訪者整體年齡平均值為50 歲,說明戶主中還是中老年人居多,而年齡對認知能力的影響非常大,所以本文預測表中所反映出的認知能力受到年齡的影響。

3.3 模型設定

1.最小二乘回歸

本文參考尹志超等(2014)[12]采用最小二乘回歸模型分析認知能力對家庭財富積累的影響,模型設定如下:

其中,wealth 為家庭凈資產,X1、X2分別為解釋變量,X 為控制變量,εt為殘差項。

2.logit 模型

本文參考Edwards(2008)[13]采用logit 模型分析認知能力對家庭金融市場參與的影響,模型設定如下:

其中,Y=1 表示家庭參與金融市場,Y=0 表示沒有參與。X1衡量受訪者字詞識記能力,X2衡量數學能力。

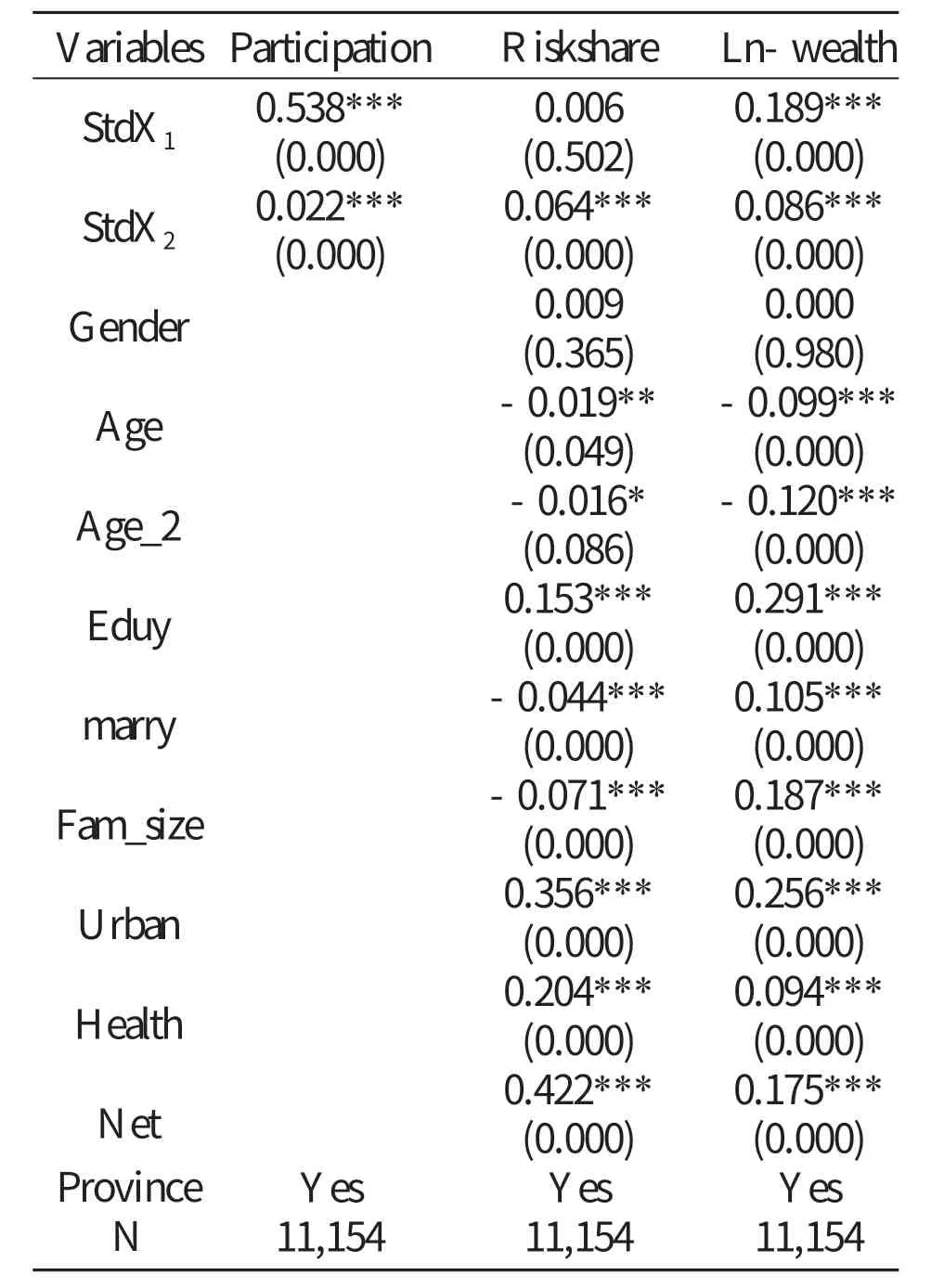

4 回歸結果

4.1 認知能力、財富積累與金融市場參與:全樣本回歸

基于上述變量定義和模型設置,本文首先分析認知能力是否對家庭參與金融市場的產生了顯著影響。如表2 所示,其中第1 列是采用logit 模型回歸的結果。

根據第1 列的結果,認知能力提高對家庭參與金融市場行為有顯著的正向影響。根據第2 列的結果,字詞識記能力對金融資產占比的影響并不顯著,戶主數學能力越強的家庭,金融資產比例相對較高。在考慮認知能力的情況下,年齡對家庭持有金融資產的比重有明顯的負向影響,可能是隨著年齡的增長,人的認知能力下降,越來越不能承受金融市場的起伏波動,因此所持有的風險資產減少。根據第3 列的結果,認知能力的提高對一個家庭的財富積累有顯著的正向影響。總體來看,人力資本因素,包括認知能力、受教育年限、健康水平都會對家庭的財富積累以及家庭參與金融市場行為有顯著的正向影響。

家庭資產分配是一項復雜的腦力活動,較高的認知能力意味著個體具有較強的信息處理能力,在面對金融市場復雜繁多的信息時,能準確分辨出自己所需要的信息以及信息背后的含義,才能提高手中持有的資產組合的有效性。對于信息密度高的股票和基金等風險資產而言則更是如此,所以,認知能力的提升將極大地促進個體和家庭參與到金融市場中的積極性。

表2 全樣本回歸

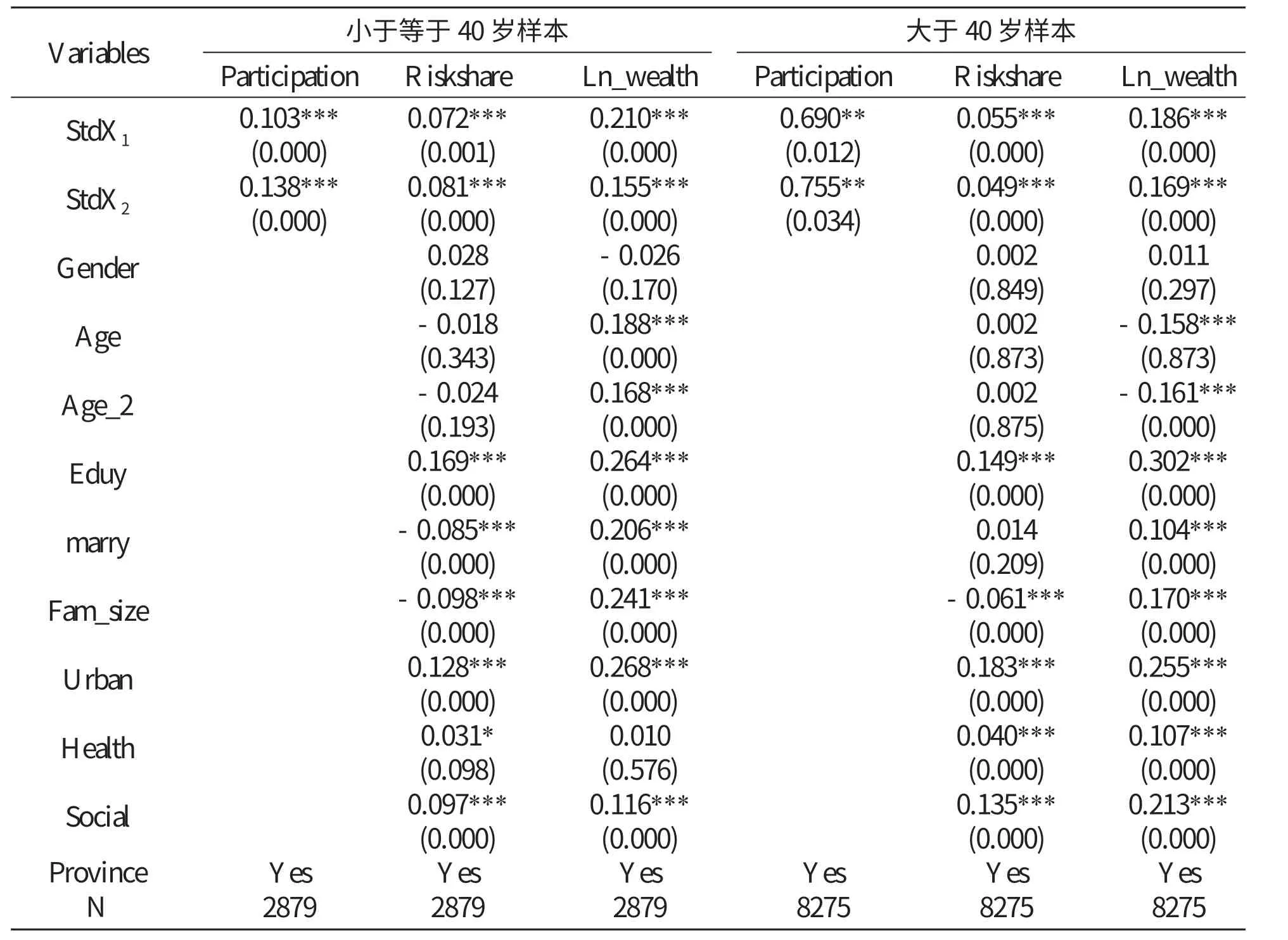

4.2 認知能力、財富積累與金融市場參與:年齡子樣本分析

認知能力是一個受年齡影響極大的因素,中老年人無論是從身體狀況方面還是手中持有的資產來考慮,他們愿意承擔的財務風險的意愿會隨著年齡的增大而逐漸減少,一般而言,隨著年齡的增長,人們會越來越趨于風險規避。因此表2的結果可能僅僅只是由樣本中的中老年個體所驅動。下面本文以年齡作為標準將樣本總體分為兩組子樣本分別進行回歸。

表3 反應了在不同年齡的子樣本中,認知能力對家庭財富積累、金融市場參與行為以及金融資產占比的影響。表3 的1、2、3 列顯示小于等于40 歲的樣本結果,4、5、6 列顯示大于40 歲的樣本結果。可以看出,不管是何種年齡段的人群,字詞識記能力和數學能力以及受教育程度都是與家庭財富積累和參與金融市場顯著正相關的。而年齡及年齡的平方對資產比例的影響由顯著變為不顯著,說明在總樣本中年齡對風險資產占比的影響很大程度上是由認知能力的變化引起的。但年齡及年齡的平方對家庭財富積累的影響也發生了變化,因為對年輕人而言,資產是隨著年齡的增長不斷積累的,但超過一定年齡,沒有收入來源或為子女籌劃等原因,資產逐漸減少,因此在子樣本中對于40 及40 以下的樣本群體顯著為正,對40 以上的顯著為負。這也說明在總樣本中,顯著為負是受到了中老年樣本的影響。

4.3 認知能力、財富積累與金融市場參與:城鄉子樣本分析

經濟發展不平衡一直是我國一個亟待解決的經濟問題,城鄉二元經濟結構導致我國城鄉之間經濟環境差異較大,在這種情況下,地區之間金融發展水平必然也是不一致的,居民在決定是否參與金融市場的選擇上也會受到外在環境的影響。因此下面本文將樣本總體以再度分為城市、農村兩組子樣本分別進行研究分析。

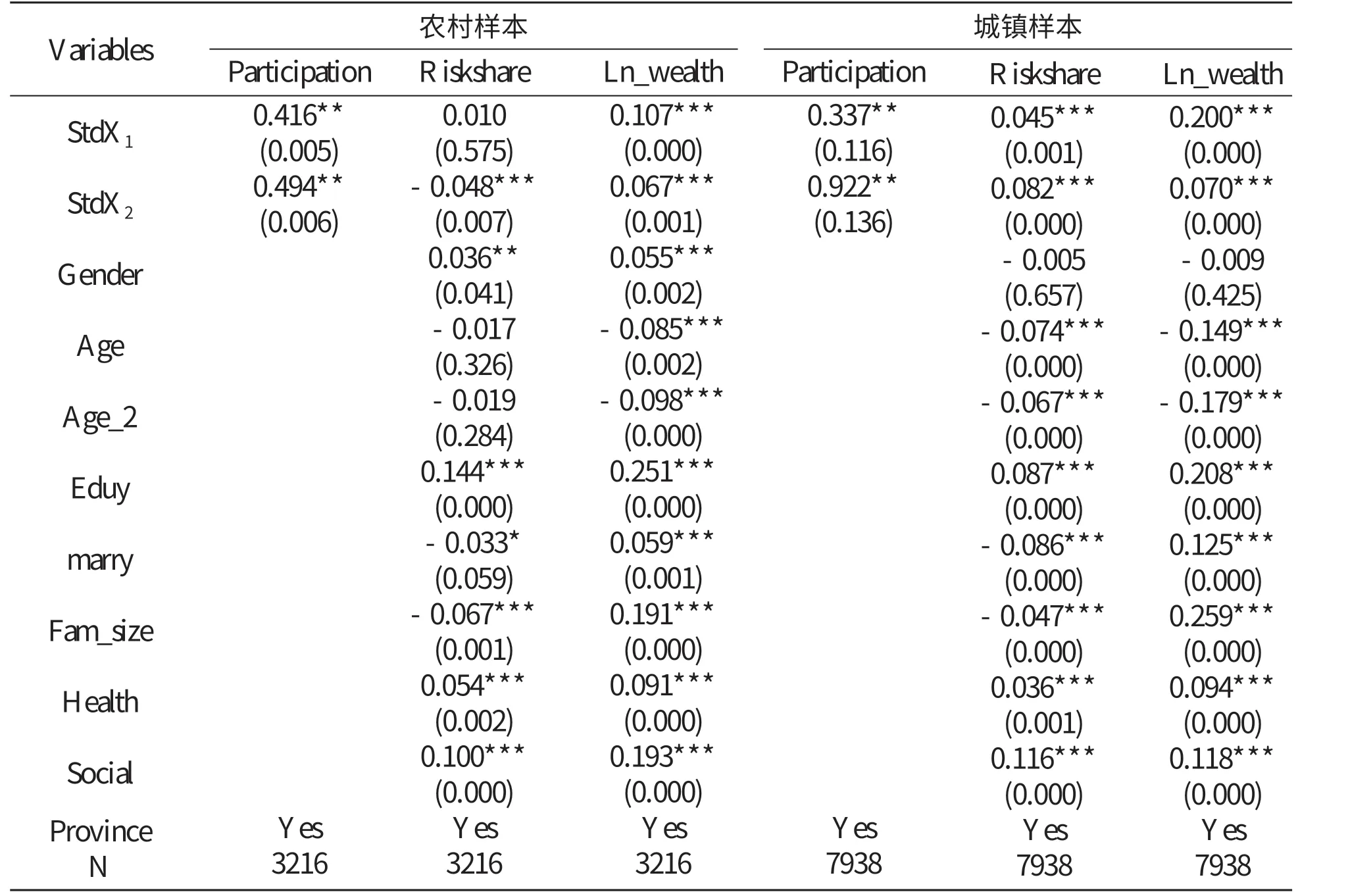

表4 報告了認知能力對城鄉家庭財富積累、參與金融市場行為以及家庭中金融資產占比的影響。其中,第1、2、3列表示農村樣本的實證結果,4、5、6 列則表示了城鎮居民樣本的實證結果。從1、4 列結果可以看出,家庭戶主認知能力提高會顯著提升家庭參與金融市場的意愿,而數學能力對城市居民的影響遠遠大于農村居民,這可能是因為城鎮居民接收到來自金融市場信息較多,相較于農村家庭,城市居民整體對金融市場了解水平較高,因此對數字較敏感的家庭都愿意加入金融市場。字詞識記能力對于農村風險資產占比的影響不顯著,可能是因為農村家庭思想還比較保守,對于金融市場的高風險比較排斥,因此即使認知能力提高,也不愿意將資產放入市場中,數學能力的系數為負也可以證明這一點。3、6 列顯示,戶主認知能力較高的家庭,家庭財富水平也會相應較高,認知能力的提高可以使個體在搜集信息甄別信息的能力得到增強,同時可以提高個體的社會交往能力進而獲取更豐富的知識,以此提升對各項活動的認識和理解進而增加收入。而性別在前面的回歸中均不顯著,在這里對農村樣本的影響都顯著,對此可能的解釋是,在中國農村比較封建守舊,男女性別差異也導致了知識面的不一致,男性比女性對于家庭資產的認識和理解更深刻,因此男性作為戶主更有利于家庭資產的增加,而在城鎮,男女接受的教育是一致的,性別對家庭財富不會產生顯著影響。

表3 年齡子樣本分析

5 結論與建議

本文通過分析2016 年中國家庭追蹤調查的數據,探討了認知能力對家庭財富積累、金融市場參與行為以及金融資產份額的影響。結果顯示,個體認知能力確實會對家庭參與金融市場的決定有促進作用,并且認知能力提高家庭的財富水平也會顯著提高。根據年齡子樣本的研究發現,隨著年齡的增長,人們心理也越來越難以承受金融市場的風險,因此不愿意加入金融市場承擔風險;根據地區子樣本的研究,認知能力的提高對家庭財富積累和參與金融市場有顯著的積極影響。

本文的研究具有重要的政策啟示意義。對于每戶家庭而言,認知能力的提高能提升家庭財富積累,因此,唯有主動加強認知能力方面的訓練,才能增強搜集信息辨別信息的能力,進而準確獲取更多的機會積累財富。對于金融市場而言,金融市場公布的信息應該盡量通俗易懂,降低人們接受信息的成本,減少信息不對稱的作用,使人們走進金融市場變得簡單;更要加強金融產品的創新,豐富產品可選擇性并加強針對性,降低信息成本就能有效促進居民走進金融市場、參與金融活動。對于政府而言,繼續加強金融普及教育,同時認識到認知能力不足也可能導致家庭參與金融市場不足。為此,政府應加強對居民的人力資本投資,著力于提升全民的人力資本價值。

表4 城鄉子樣本分析

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國塑料(2016年3期)2016-06-15 20:30:00

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21