[ 2020 年6 月車市] 中國

2020-08-07 02:49:42姚蘭

汽車縱橫 2020年8期

本刊記者/姚蘭

?

?

數據來源:中國汽車工業協會

產銷總體概述:6 月汽車產銷同比保持兩位數增長,商用車增幅超過六成

6 月,我國經濟運行總體復蘇態勢持續向好,制造業供需兩端不斷回暖,消費市場繼續改善,重大基建項目加快開工。伴隨各地促進汽車消費政策的持續帶動,市場效果逐步顯現,汽車行業總體表現好于預期,當月產銷延續回暖勢頭,同比繼續呈現兩位數增長。

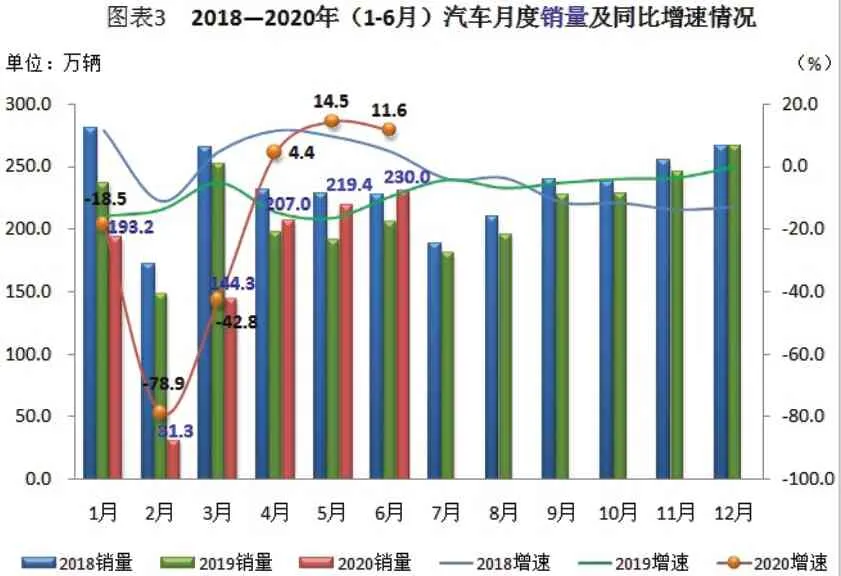

據中汽協統計數據顯示,6 月,汽車產銷分別完成232.5 萬輛和230.0 萬輛,環比分別增長6.3%和 4.8%,同比分別增長22.5%和11.6%,與上月相比,產量增幅擴大4.3 個百分點,銷量增幅回落2.9 個百分點。值得一提的是,本月汽車產銷量均刷新近年來6 月份的最高記錄,并創下今年上半年的最好成績。1-6 月,汽車產銷雙雙超過千萬輛,分別完成1011.2 萬輛和1025.7 萬輛,同比分別下降16.8%和16.9%,與1-5 月相比,降幅持續縮小,并分別收窄7.3 個百分點和5.7 個百分點,總體表現好于預期。(見圖表1、2)

從單月銷量數據可見,今年年初我國汽車消費受到春節及疫情的疊加影響,但進入4 月,“抗疫”成果初顯,并且單月銷量連續三個月突破200 萬輛,呈現逐步回升態勢,這主要得益于商用車的拉動。對此中汽協表示,這一穩定向好局面并非需求釋放得來的,而是整體市場開始向好的信號。其中,6 月銷量刷新今年上半年最好水平,并且還創下近年同期新高。盡管當月銷量同比增速略有回落,但仍保持兩位數的增長,由此也實現了繼4月國內汽車銷量結束同比21 連降后,連續第三個月迎來正增長的局面。(見圖表3)

乘用車市場:6 月產銷同比繼續保持增長,當月銷量創上半年最好水平,SUV、交叉型乘用車兩位數增幅

相較于商用車的良好局面,乘用車在疫情沖擊下整體受損較為嚴重,上半年銷量同比降幅超過兩成。對其下半年市場,中汽協認為,盡管目前多數企業已復工復產,但業務完全恢復的仍為少數,私人消費端表現較為謹慎,市場消費購買乏力,乘用車整體繼續面臨較大的下行壓力。6 月份乘用車保持正增長,SUV、交叉型乘用車繼續快速增長。

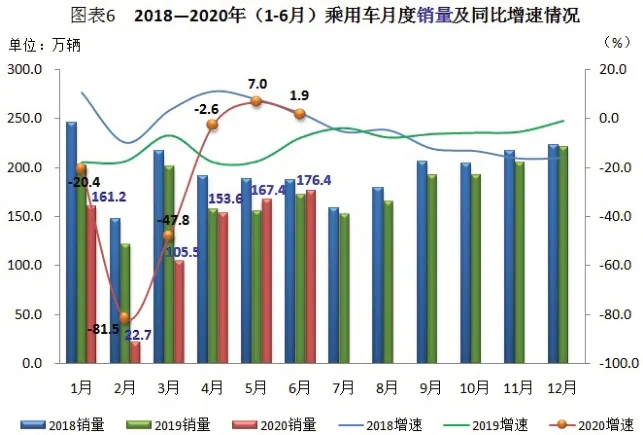

據中汽協統計數據顯示,6 月,乘用車產銷環比分別增長8.3%和5.4%,同比分別增長12.2%和1.8%。其中產量增幅比上個月略有擴大,而銷量增幅減少5.2 個百分點。1-6 月,乘用車產銷同比分別下降22.5%和22.4%,降幅比1-5月收窄6.6 個百分點和5.0 個百分點。

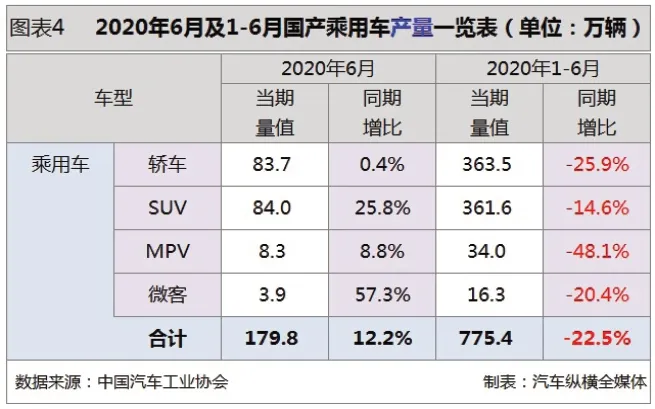

具體車型方面,6 月在乘用車主要品種中,SUV 產銷已超過轎車,與上年同期相比,轎車和MPV 產量增幅均不足一成,二者銷量呈現不同程度的負增長,尤其MPV 以兩位數降幅下滑,其它乘用車產銷依然呈較快增長。上半年,在乘用車主要品種中,與上年同期相比,四類乘用車產銷持續下滑,降幅相較于1-5月繼續收窄,其中MPV 降幅最為明顯。(見圖表4、5)

從單月銷量數據可見,乘用車在疫情后回升幅度較為強勁。其中,6 月份市場需求繼續保持穩定增長,當月銷量環比增速高于汽車行業總體,同比保持小幅上升,雖然增幅較上月有所放緩,但繼2018 年7 月起乘用車銷量連續22 個月出現同比下滑以來,今年6 月份第二次迎來正增長,且當月銷量刷新了今年上半年的最高記錄。(見圖表6)

商用車市場:6 月刷新三項紀錄,商用車、輕型貨車、重型貨車單月銷量創新高

商用車市場發展與國民經濟總體發展及基本建設規模息息相關,現如今國家加大基建投資,就商用車而言無疑是重要利好因素。近期商用車可謂逆勢上揚,對車市復蘇也起到積極的推動作用。6 月受貨車強勢拉動,商用車繼續呈現大幅增長,銷量又一次刷新歷史記錄。其四類細分貨車繼續保持快速增長,其中輕型貨車單月銷量創歷史新高,累計銷量突破100 萬輛;同時,重型貨車銷量創6 月份歷史同期新高。與貨車火爆程度相比,客車市場顯得更艱難些。中汽協指出,從未來車市增長結構來看,受宏觀經濟政策、基建投資政策、排放標準切換及高速按軸收費等重大利好驅動,商用車下半年仍將會保持大幅增長,從而進一步助推車市發展。

據中汽協統計數據顯示,6 月,商用車產銷同比分別增長77.9%和63.1%,增幅較上月分別擴大30.2 和15.1 個百分點。其中,銷量繼4 月之后再一次刷新了歷史新高。1-6 月,商用車產銷同比分別增長9.5%和8.6%,增速由負轉正。

分車型產銷情況看,6 月,在商用車主要車型中,與上月相比,貨車產量微降,銷量呈小幅增長,客車產銷均呈增長;與上年同期相比,客車產銷略有下降,貨車產銷增速依然顯著。其中貨車方面,與上年同期相比,四類貨車產銷繼續保持快速增長。在客車細分方面,與上年同期相比,輕型客車產銷保持增長,大型客車小幅下降,中型客車降幅依然明顯。

?

?

數據來源:中國汽車工業協會

?

數據來源:中國汽車工業協會

數據來源:中國汽車工業協會

數據來源:中國汽車工業協會

?

?

此外,1-6 月,在商用車主要車型中,客車產銷均呈下降,貨車產銷呈較快增長。其中貨車方面,重型貨車產銷同比增長均超過兩成,貢獻度最高,輕型和微型貨車產銷均結束前5 個月下降趨勢,呈小幅增長,中型貨車產銷同比略有下降。在客車方面,三類客車產銷同比均呈下降,其中大、中型客車降幅依然明顯。(見圖表7、8)

從單月銷量情況可見,今年3 月以來商用車增勢明顯。其中6 月份53.6萬輛的銷量及其同比63.1%的增幅均刷新了近年來的最高紀錄。(見圖表9)

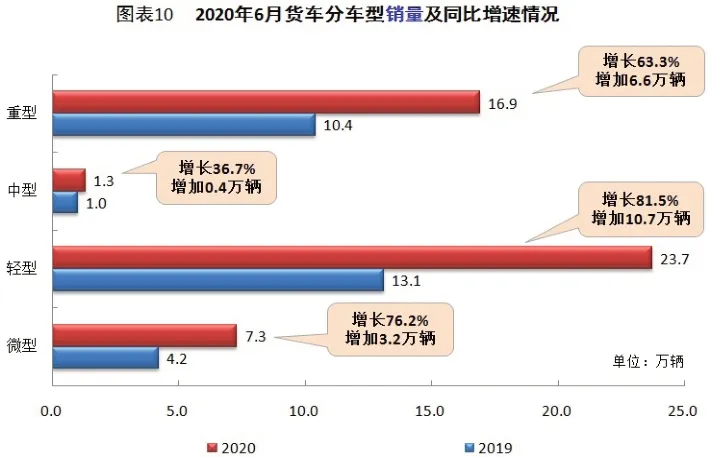

6 月貨車受四類細分車型大幅增長的拉動,銷量同比增速超過七成,其中輕型貨車銷量創歷年新高,重型貨車銷量創歷史同期最好水平。(見圖表10)

6 月客車銷量與上年同期相比微降0.1%,其中除輕型客車保持增長外,大、中型客車下滑態勢依然未改,尤其是中型客車降幅更甚。(見圖表11)

新能源汽車:6 月產銷齊破10 萬輛,同比兩位數降幅,乘/商銷量均創上半年新高

新能源汽車市場自2019 年7 月起出現負增長以來已遭遇月度“12 連降”,下滑態勢已持續了整整一年。而新冠疫情導致的市場疲軟、非限購城市私人購車難以啟動、限購城市增量有限、補貼退坡,可以說是目前新能源市場低迷的最主要原因。中汽協預計,今年下半年,新能源汽車市場消費環境將會比上半年有所改善。不過,由于失去高額補貼的驅動而逐漸轉向以市場為導向,在短時間內新能源汽車難以出現“井噴”,一些根基不深的造車新勢力企業還將陸續被淘汰出局。但隨著特斯拉繼續猛攻,以及眾多新能源新車來襲,今年下半年新能源車市將有望逐漸走出低谷,未來發展前景依然被看好。

6 月,新能源汽車產銷雙雙超過10 萬輛,為上半年最高水平。據中汽協統計數據顯示,當月,新能源汽車產銷同比分別下降25.0%和33.1%。1-6 月,新能源汽車產銷同比分別下降36.5%和37.4%,降幅比1-5 月收窄3.2 個百分點和1.3 個百分點。

從動力特征來看,純電動是主要技術路線,占比近八成。與上月相比,6 月純電動和插電式混合動力汽車產銷均呈增長,純電動汽車增速更為明顯;與上年同期相比,純電動汽車產銷依然呈較快下降,插電式混合動力汽車產量呈較快增長,銷量小幅下降。

從車型特征來看,乘用車是絕對主力,占比接近九成以上。今年6 月新能源乘用車產銷同比分別下降26.9%和34.3%;新能源商用車產銷同比分別下降7.1%和22.3%。上半年,新能源乘用車產銷同比分別下降38.0%和38.5%;新能源商用車產銷同比分別下降19.8%和25.2%。(見圖表12、13)

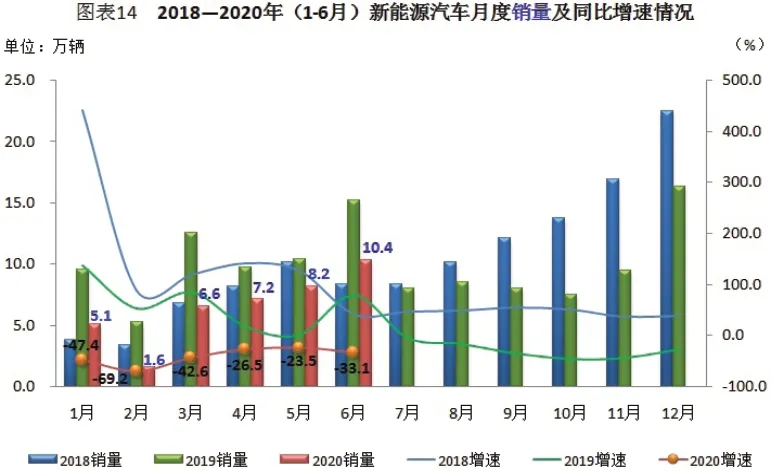

從新能源汽車單月銷量走勢可見,在經歷2 月份觸底后,自3 月份開始,新能源汽車銷量環比呈現持續性增長態勢,而同比依然呈明顯下降。不過,在經歷一季度的大幅下行后,受防疫形勢向好和相關促消費政策的推動,二季度新能源汽車銷量同比降幅明顯收窄,但仍處于近年同期低位水平。截至2020 年6 月,新能源汽車銷量已遭遇同比連續12 個月下滑。盡管如此,6 月銷量仍創下今年上半年的最好水平,并首次實現今年以來單月銷量破10 萬輛的大關,且當月銷量環比漲幅兩成以上。(見圖表14)

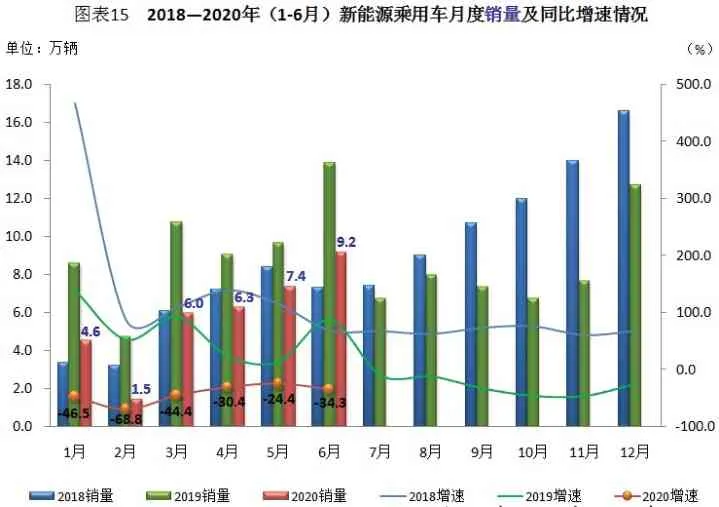

從新能源乘用車單月銷量可見,其與新能源汽車行業總體走勢基本相同。盡管前6 個月銷量同比增速處于近年來同期的低位水平,且同比出現連續12 個月負增長,但銷量環比自3月持續性增長,其中6月銷量又一次刷新了今年以來單月最高記錄。(見圖表15)

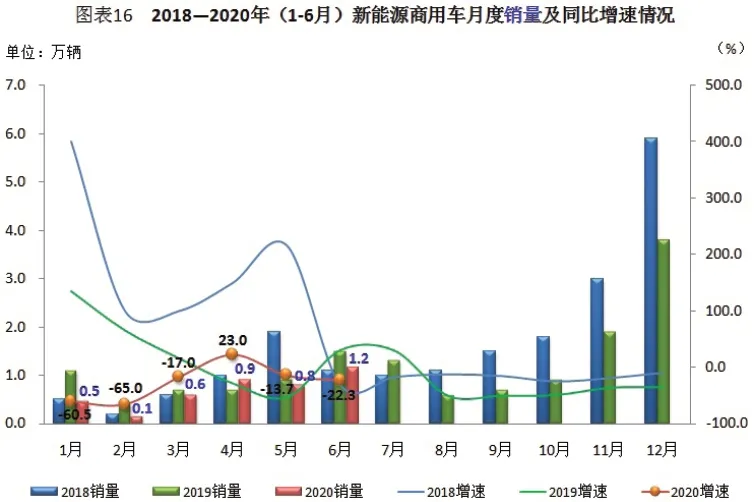

從新能源商用車單月銷量可見,盡管其基數偏低,但月度波動情況十分明顯。新能源商用車繼4 月份終止了銷量同比“八連跌”后,5、6 月再回負增長通道,不過6 月份銷量卻創下今年以來的新高。(見圖表16)

汽車出口:6 月出口環比增長兩成以上,整體及細分市場同比降幅均超30.0%

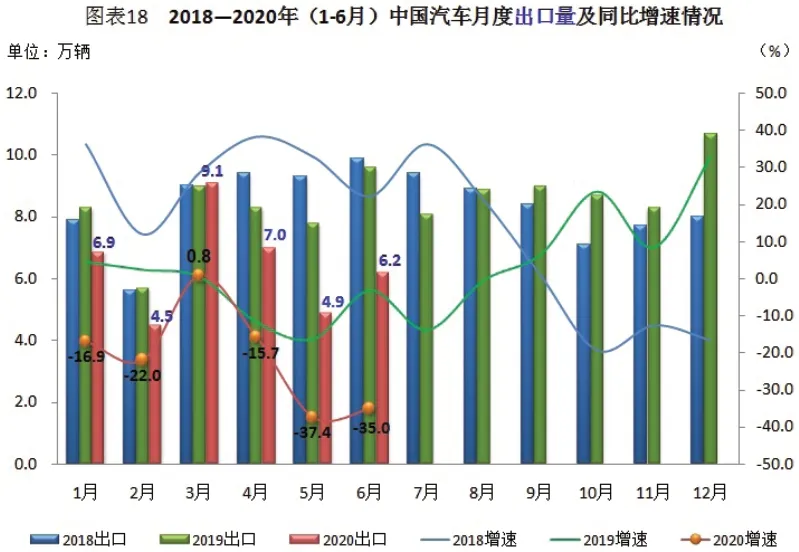

受海外疫情的沖擊,中國汽車出口市場存在諸多不確定因素。未來時日,汽車行業將是國內大循環為主,國內國際雙循環相互促進的新格局。據中汽協統計數據顯示,6 月汽車出口市場持續承壓,車企出口同比下降35.0%。1-6 月,汽車企業出口同比下降20.9%。

從車型特征來看,6 月,乘用車出口同比下降35.9%;商用車出口同比下降32.8%。1-6 月,乘用車出口同比下降12.1%;商用車出口同比下降39.2%。(見圖表17)

從單月出口情況可見,相對國內走勢偏弱,今年在經歷3 月出口同比微增后,接下來的4-6 月又持續出現兩位數降幅的“三連跌”局面,其中6 月份出口降幅較上月收窄2.4 個百分點,并且處于近年同期的低位水平。(見圖表18)

結語:負重前行,整體向好

隨著國內抗疫取得顯著成效,各類經濟活動也得以快速復蘇,消費者信心增強,以及車企加快生產節奏,以彌補上半年受疫情影響帶來的損失,目前國內汽車市場恢復情況明顯領先全球其它地區,這與中央和地方政府及時、準確地出臺一系列促進汽車發展政策密不可分,市場總體表現好于預期。

從行業發展態勢來看,中汽協表示,國際疫情的不確定性依然存在,海外市場需求尚未恢復,出口依賴型企業仍沒有擺脫困境,這些都將影響一部分消費需求;同時,在各地促進消費政策陸續到期以后,市場需求可能也會因透支而有所下降。不過整體來看,汽車產業長期穩定向好的態勢并未改變,疊加下半年“六穩”、“六保”相關政策措施的持續發力,中汽協預計,相對上半年,2020 下半年汽車市場總體平穩向好,不過依然面臨較大壓力,全年產銷降幅或在10%左右。

數據來源:中國汽車工業協會

數據來源:中國汽車工業協會

數據來源:中國汽車工業協會

?

數據來源:中國汽車工業協會

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

方圓(2016年22期)2016-12-06 19:27:28

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年11期)2016-10-09 11:53:25

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

風能(2015年4期)2015-02-27 10:14:36