小微企業(yè)貸款定價(jià)量化管理模型構(gòu)建研究

2020-08-07 05:32:23杜惟康徐崚峰

金融發(fā)展研究 2020年7期

杜惟康 徐崚峰

一、引言

2020年政府工作報(bào)告指出,大型商業(yè)銀行普惠型小微企業(yè)貸款增速要高于40%。這一要求,是綜合考慮新冠肺炎疫情沖擊、小微企業(yè)信貸需求、大型銀行服務(wù)能力等因素后作出的,有助于做好“六保”工作,幫助小微企業(yè)渡過(guò)難關(guān),穩(wěn)定市場(chǎng)信心和預(yù)期,激發(fā)市場(chǎng)需求和活力。由于經(jīng)濟(jì)下行期小微企業(yè)貸款定價(jià)影響因素比較復(fù)雜,盡管商業(yè)銀行已經(jīng)引入了利率風(fēng)險(xiǎn)定價(jià)機(jī)制,但相關(guān)人員貸款定價(jià)專業(yè)知識(shí)欠缺、定價(jià)管理方法不完備等因素常常導(dǎo)致小微貸款利率與風(fēng)險(xiǎn)不能精準(zhǔn)匹配。如何優(yōu)化改進(jìn)小微貸款定價(jià)模式以適應(yīng)小微企業(yè)和商業(yè)銀行自身發(fā)展要求,是商業(yè)銀行需要思考的首要問(wèn)題。因此,針對(duì)小微貸款定價(jià)方法展開(kāi)研究,有助于商業(yè)銀行進(jìn)行精準(zhǔn)的市場(chǎng)細(xì)分和目標(biāo)市場(chǎng)選擇,有助于培育優(yōu)質(zhì)客戶,實(shí)施個(gè)性化和定制化營(yíng)銷,打造服務(wù)型銀行,從根本上提升商業(yè)銀行服務(wù)小微企業(yè)和實(shí)體經(jīng)濟(jì)的效率。

二、實(shí)施逆向定價(jià)的必要性與可行性

商業(yè)銀行總行考慮業(yè)務(wù)發(fā)展的可持續(xù)性,為保持定價(jià)水平處于合理區(qū)間,保持市場(chǎng)競(jìng)爭(zhēng)力,在服務(wù)小微企業(yè)的同時(shí)確保收益覆蓋風(fēng)險(xiǎn),需要對(duì)各分支行的定價(jià)情況進(jìn)行適度管控。而了解各分支行區(qū)域所在地同業(yè)定價(jià)情況對(duì)于評(píng)估定價(jià)合理性非常必要。目前同業(yè)數(shù)據(jù)的獲得途徑一是通過(guò)客戶經(jīng)理從同行間或客戶處獲得并上報(bào),但是這種方式準(zhǔn)確性不高;二是通過(guò)聘用第三方公司進(jìn)行同業(yè)定價(jià)調(diào)研,但該方法耗時(shí)費(fèi)力成本偏高,也不能及時(shí)知曉市場(chǎng)的變化。逆向定價(jià)嘗試通過(guò)大數(shù)據(jù)建模、分析的方式獲取同業(yè)定價(jià),并根據(jù)同業(yè)報(bào)價(jià)確定自身的報(bào)價(jià)。目前某銀行總行已經(jīng)使用逆向定價(jià)對(duì)分行對(duì)外報(bào)價(jià)水平的有效性、合理性進(jìn)行評(píng)估和管控,總體來(lái)看效果明顯。

三、小微金融貸款逆向定價(jià)模型構(gòu)建

(一)模型構(gòu)建

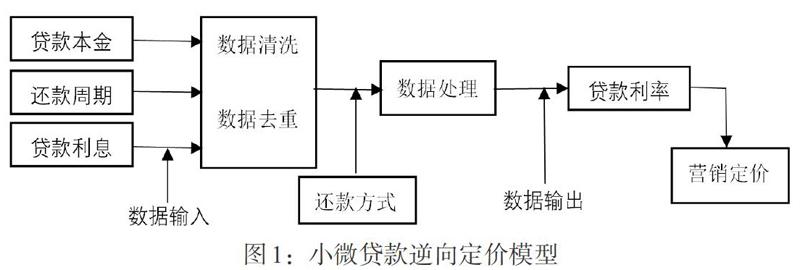

逆向定價(jià)基于客戶數(shù)據(jù)挖掘,通過(guò)倒推、分析評(píng)價(jià)相關(guān)數(shù)據(jù)得出同業(yè)的定價(jià)水平之后,決定自身的定價(jià),從而增強(qiáng)商業(yè)銀行自身的競(jìng)爭(zhēng)力(見(jiàn)圖1)。

(二)數(shù)據(jù)來(lái)源

逆向定價(jià)需要根據(jù)已經(jīng)獲取的數(shù)據(jù)來(lái)反推價(jià)格,要求商業(yè)銀行獲取客戶在同業(yè)中的同類貸款數(shù)據(jù)。本文所用的數(shù)據(jù)均來(lái)自某股份制商業(yè)銀行小微貸款借款人授權(quán)后查閱調(diào)取的人民銀行征信數(shù)據(jù)。數(shù)據(jù)的內(nèi)容包括客戶在各銀行貸款的還款期數(shù)、擔(dān)保方式、本金余額、本月應(yīng)還實(shí)還等信息。但是獲取的數(shù)據(jù)不包括具體還款方式和實(shí)際執(zhí)行的利率,不能直接判斷同業(yè)的定價(jià)水平。定價(jià)管理就是基于這些可獲得的客戶在不同銀行的貸款數(shù)據(jù),運(yùn)用相關(guān)模型對(duì)還款方式和利率進(jìn)行推斷,并用同一筆借款不同月份的數(shù)據(jù)進(jìn)行檢驗(yàn)。對(duì)于商業(yè)銀行來(lái)說(shuō),在整合分析的基礎(chǔ)上獲取相關(guān)數(shù)據(jù)是容易實(shí)現(xiàn)的。表1描述了模型所需輸入數(shù)據(jù)。

(三)數(shù)據(jù)處理

利率推算的主要思路是:假定不同還款方式(如等額本金、等額本息、按月還息到期還本、不規(guī)則還款法等),根據(jù)本月應(yīng)還實(shí)還金額推斷貸款利率,并運(yùn)用其他月份的數(shù)據(jù)進(jìn)行校驗(yàn)或運(yùn)用合理置信區(qū)間進(jìn)行確定。對(duì)逾期、提前還款數(shù)據(jù)進(jìn)行清洗,對(duì)同筆借款去重和整合,之后進(jìn)行數(shù)據(jù)處理,并利用概率進(jìn)行反推,計(jì)算出單筆貸款的實(shí)際定價(jià)。具體步驟如下:

1.概率預(yù)判。首先根據(jù)經(jīng)驗(yàn)信息,確定先驗(yàn)概率。一般來(lái)說(shuō),貸款大概率是按月付息到期還本,還款方式分布見(jiàn)圖2;然后分析單筆借款信息,貸款利率的分布區(qū)間見(jiàn)圖3;再進(jìn)行多次查詢信息,確定后驗(yàn)概率,根據(jù)同筆貸款的多筆查詢信息,可以進(jìn)一步幫助判斷還款方式:如果兩個(gè)月月息相同,排除等額本金;如果兩個(gè)月日息相同,結(jié)合月份天數(shù)進(jìn)行判斷。用概率論和矩陣論方法將各層級(jí)信息量化和整合,并用最優(yōu)化估計(jì)預(yù)測(cè)最終解。

2. 按月付息到期還本和等額本金方式下的算法描述。根據(jù)已有數(shù)據(jù),反推實(shí)際執(zhí)行利率,具體公式見(jiàn)圖4。其中,[A]為貸款本金,[I]為貸款利息,[R]為貸款利率,[Nloan]為貸款期數(shù),[Nday]為貸款當(dāng)月天數(shù)。

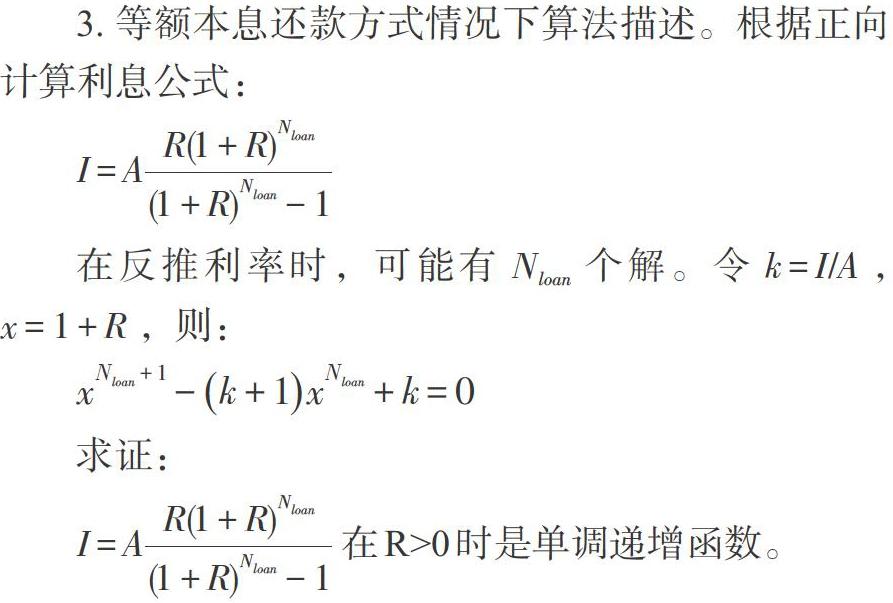

3. 等額本息還款方式情況下算法描述。根據(jù)正向計(jì)算利息公式:

4. 高斯擬合貸款定價(jià)分布。統(tǒng)計(jì)某企業(yè)近一年的貸款利率分布,令R為利率,[h(R)]為企業(yè)定價(jià)分布比例,利用高斯分布[gμ,θ,r=e-R-μ2/2θ2]擬合該分布,求解:

(四)數(shù)據(jù)輸出與利用

經(jīng)過(guò)計(jì)算,能夠得出明細(xì)數(shù)據(jù),然后根據(jù)營(yíng)銷管理需要得出按照地域、產(chǎn)品等維度的匯總情況。在此基礎(chǔ)上,可以指導(dǎo)分支機(jī)構(gòu)向不同細(xì)分市場(chǎng)的小微企業(yè)顧客提供針對(duì)性的報(bào)價(jià),有效實(shí)施差異化定價(jià)。在獲得競(jìng)爭(zhēng)優(yōu)勢(shì)的同時(shí),進(jìn)一步提高顧客的忠誠(chéng)度。

(五)小微金融產(chǎn)品逆向定價(jià)實(shí)證檢驗(yàn)

企業(yè)通過(guò)征信中挖掘的每一筆貸款信息,就可以計(jì)算出其對(duì)應(yīng)的貸款利率,并同時(shí)計(jì)算出準(zhǔn)確的概率。概率越高,預(yù)測(cè)的貸款定價(jià)將更趨近于實(shí)際利率。基于小微企業(yè)的具體情況,運(yùn)用某年5月查詢征信和8月同一客戶征信查詢反饋數(shù)據(jù)進(jìn)行處理和驗(yàn)證。

1. 概率預(yù)判。根據(jù)存量業(yè)務(wù)數(shù)據(jù),結(jié)合之前的數(shù)據(jù)基礎(chǔ)做初步預(yù)判,其還款方式有93.5%的可能性為按月付息到期還本、5.7%可能性為等額本息、0.5%可能性為等額本金、0.2%可能性為其他。

2. 還款方式判斷。根據(jù)一段時(shí)期的數(shù)據(jù),按照計(jì)息方式判斷可能的還款方式:如果是日化利息相等,則認(rèn)為是按月付息到期還本方式;如果日化利息不相等,則認(rèn)為是等額本金方式;如果是月化利息相等,則可能是按月付息到期還本方式或者等額本息;如果是月化利息不相等,則認(rèn)為是等額本金方式。在此基礎(chǔ)上結(jié)合貸款剩余本金交叉分析,根據(jù)該客戶的數(shù)據(jù)得出以下結(jié)論:20%可能性為按月付息到期還本、80%可能性為等額本息、0%可能性為等額本金方式。

3. 利率反推。分別假設(shè)“按月付息到期還本 ”“等額本息”和“等額本金”三種方式,反推三種利率,再根據(jù)利率分布擬合判斷,得出該客戶有10%的可能性為按月付息到期還本,定價(jià)為1%;80%的可能性為等額本息,定價(jià)為6%;10%可能性為等額本金,定價(jià)為15%。

4. 確定并驗(yàn)證。經(jīng)過(guò)概率整合算法和準(zhǔn)確性檢驗(yàn)判斷以及特殊值處理,判斷該客戶的貸款定價(jià)為6%;還款方式為等額本息;結(jié)合行內(nèi)機(jī)構(gòu)數(shù)據(jù)進(jìn)行驗(yàn)證,準(zhǔn)確率超過(guò)99%。

四、結(jié)論與應(yīng)用

貸款定價(jià)的量化管理是未來(lái)商業(yè)銀行應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng)的必由之路。商業(yè)銀行應(yīng)認(rèn)真研究客戶需求并結(jié)合市場(chǎng)環(huán)境變化趨勢(shì),借助量化分析工具,基于科學(xué)建模分析實(shí)現(xiàn)精準(zhǔn)定價(jià)。本文描述的定價(jià)方式已在某銀行北京、上海、南京分行推廣應(yīng)用,通過(guò)查詢?nèi)曳中心衬甓惹叭径日餍艛?shù)據(jù)共15.6萬(wàn)筆,其中本行13.4萬(wàn)筆,他行2.2萬(wàn)筆,從海量數(shù)據(jù)中隨機(jī)篩選部分?jǐn)?shù)據(jù)進(jìn)行計(jì)算,通過(guò)與實(shí)際數(shù)據(jù)比對(duì),準(zhǔn)確率達(dá)到99.5%,說(shuō)明模型具有很強(qiáng)的預(yù)測(cè)性。小微金融產(chǎn)品逆向定價(jià)模型具有較強(qiáng)的創(chuàng)新性和廣泛的應(yīng)用價(jià)值,同時(shí)具有較好的可移植性,未來(lái)可建立覆蓋不同客戶群體的同業(yè)定價(jià)數(shù)據(jù)挖掘體系,通過(guò)提升主動(dòng)定價(jià)管理能力來(lái)進(jìn)一步提升商業(yè)銀行競(jìng)爭(zhēng)力。

(責(zé)任編輯? ? 孫? ?軍;校對(duì)? ?GX)

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

- 金融發(fā)展研究的其它文章

- 新時(shí)代下加強(qiáng)和改進(jìn)金融業(yè)統(tǒng)計(jì)的思考

- 優(yōu)化房地產(chǎn)金融發(fā)展的路徑探析

- 存款保險(xiǎn)制度對(duì)商業(yè)銀行破產(chǎn)風(fēng)險(xiǎn)影響的實(shí)證研究

- 基于大數(shù)據(jù)技術(shù)的商業(yè)銀行反洗錢風(fēng)險(xiǎn)識(shí)別“穿透”研究

- FDI、自主創(chuàng)新對(duì)經(jīng)濟(jì)增長(zhǎng)影響的區(qū)域異質(zhì)性:沿海與內(nèi)陸視角

- 新冠肺炎疫情對(duì)山東經(jīng)濟(jì)發(fā)展的影響、問(wèn)題及建議