財務數據有疑點現有產能難消化上海汽配募資擴產為哪般?

2020-08-09 08:47:40劉杰

證券市場紅周刊 2020年30期

劉杰

業績增速表現不佳,銷售情況也不樂觀,就連現有產能也未能充分利用,上海汽配卻急著募資擴產,其中的必要性要打上一個問號。更重要的是,其多項財務數據均存在勾稽差異,其所披露信息的真實性有待考證。

近日,上海汽車空調配件股份有限公司(以下簡稱“上海汽配”)披露招股說明書,擬在主板上市。其主要從事汽車空調管路研發、生產與銷售。然而,《紅周刊》記者翻閱招股書發現,上海汽配在現有產能尚未完全消化的情況下,卻急欲募集資金擴增產能,其募投項目的必要性存疑。更重要的是,其多項財務數據存在巨額勾稽差異,真實性有待考證。

產能利用率不足募資必要性存疑

據招股書顯示,2018年、2019年,上海汽配實現營業收入分別為13.13億元、13.4億元,同比增速分別為10.93%、2.01%;實現凈利潤分別為1.21億元、1.1億元,分別同比增長41.1%、-9.1%。由此不難看出,上海汽配在2018年實現了營業收入和凈利潤的雙雙上漲后,2019年的營業收入增長便開始減緩,凈利潤更是陷入下滑的境地,這說明其業績增長并不穩定。

在收入和利潤的增長表現越來越差的情況下,上海汽配卻準備募集資金,大幅提高產能,這難免令人擔憂。那么,其產能利用率情況又如何呢?

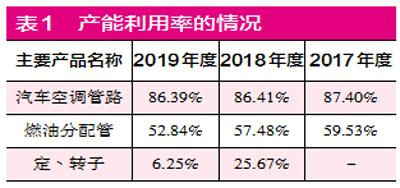

據招股書顯示,上海汽配主要產品包括汽車空調管路、燃油分配管及定、轉子,2019年,其上述三類產品的產能利用率分別為86.39%、52.84%、6.25%(如表1),由此不難看出,其目前的產能并未能充分利用。而且從其近幾年情況來看,其主要產品的產能利用率還越來越低,出現小幅下滑趨勢。

招股書顯示,上海汽配本次募資資金5.93億元,主要用于三個建設項目及補充流動資金,即年產1910萬根汽車空調管路建設項目、年產490萬根燃油分配管建設項目和研發中心建設項目。從其建設項目不難看出,其準備通過本次上市募資來擴大汽車空調管路以及燃油分配管產品的產能。

然而,正如我們所看到的,上海汽配擬募資擴產的產品,產能利用率并不高,還有大量產能沒有消化,尤其是燃油分配管的產能,僅僅利用了一半,還有一半處于空置狀態。在這種情況之下,其急著募資擴產,很可能會使得公司產能過剩,造成資源浪費,增加生產成本,并降低企業的資產收益率,因此,其本次募資擴產的必要性值得商榷。

營業收入涉嫌虛增

《紅周刊》記者核算上海汽配的營收與相關財務數據的勾稽情況,發現存在巨額的勾稽差異,其營收的真實性有待考證。

據招股書顯示,2019年上海汽配實現營業收入13.4億元(如表2),其中,境外收入為3.45億元,該部分收入無需考慮增值稅問題,境內收入所適用增值稅稅率自2019年4月1日起,由16%下調至13%,可估算出其含稅營業收入總額約為14.77億元。理論上,該部分含稅營業收入將體現為同等規模的現金流入及經營性債權的增減,那么上海汽配的情況又如何呢?

具體來看,2019年上海汽配的“銷售商品、提供勞務收到的現金”為12.19億元,同期預收款項變動額較小,影響忽略不計,其現金流入金額比含稅營收少了2.58億元,理論上應當導致經營性債權有相應金額的增加。

進一步來看,上海汽配2019年末的應收賬款、應收票據、應收款項融資合計金額達4.44億元,2018年末上述項目的合計金額為4.13億元,2019年末僅增加了3121.86萬元,這比理論應增加的2.58億元少了2.27億元。

難道是上海汽配本期新增計提了大額壞賬準備而導致上述差異?可事實上,2018年、2019年,其壞賬準備金額分別為1898.12萬元、1851.31萬元,變化不大,無法解釋上述數億元差異。這意味著其2019年的營業收入沒有相關財務數據的支撐,有虛增的可能。

同樣,上海汽配2018年營收數據也存在類似問題。

據招股書顯示,2018年其實現營業收入13.13億元,其中境外收入3.35億元,無需考慮增值稅,境內收入所適用的增值稅稅率從2018年5月起,由17%變更為16%,可估算出其含稅營收約14.73億元。2018年其“銷售商品、提供勞務收到的現金”為12.54億元,比含稅營收少了2.2億元,理論上,應導致經營性債權相應增加,但2018年其應收票據及應收賬款合計金額僅較上期末增加了1710.42萬元,這比理論應增加額少了2.03億元,即使考慮壞賬準備,也仍然存在數億元的差額,這意味著上海汽配2018年的營業收入也缺乏相應財務數據的支撐,存在虛增的嫌疑。

采購數據不合理

除了營業收入數據,上海汽配的采購數據也存在諸多疑點。

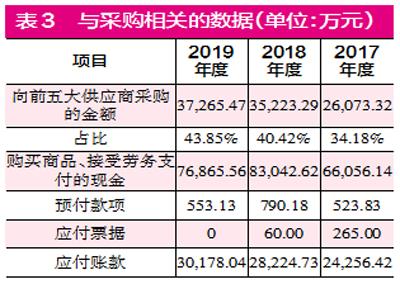

據招股書顯示,2019年上海汽配向前五大供應商采購的金額為3.73億元(如表3),占采購總額的比例為43.85%,由此推算出采購總額為8.5億元。考慮到當年增值稅變動的影響,大致估算出含稅采購金額為9.67億元。理論上,該部分含稅采購將體現為同等規模的現金流出及經營性債務的增減。

上海汽配2019年的“購買商品、接受勞務支付的現金”為7.69億元,由于預付賬款變動較小,忽略不計,因此,當期的現金支出比含稅采購總額少了1.98億元,該部分應體現為經營性債務的增加。

2019年,上海汽配應付賬款及應付票據合計達3.02億元,2018年相同項目合計金額為2.83億元,則與采購相關的經營性債務增加額為1893.31萬元,而這一結果與理論應增加額1.98億元相較,少了1.79億元,也就是說,上海汽配有上億元的采購沒有相關財務數據的支撐。

2018年亦是如此。當年,其向前五大供應商采購的金額為3.52億元,占采購總額的比例為40.42%,算上增值稅后,大致估算出含稅采購金額為10.14億元。同期其“購買商品、接受勞務支付的現金”為8.3億元,比含稅采購總額少了1.83億元。然而,2018年末其應付票據及應付賬款僅較上期末增加3763.31萬元,比理論應增加額少了1.46億元。

由此可見,連續兩年,上海汽配的采購數據的勾稽關系均存在異常,其中原因還需公司給出具體解釋。

營業成本有虛減嫌疑

不僅如此,對比該公司的采購、成本及存貨相關數據后不難發現,其營業成本也存在虛減嫌疑。

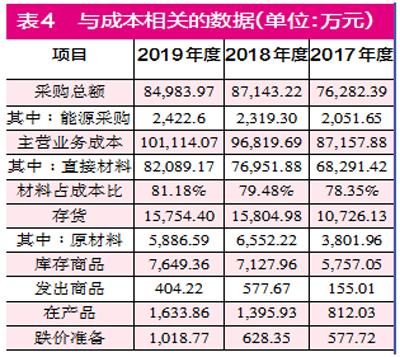

據上文所述,2018年上海汽配采購總額約8.71億元,其中能源采購主要為水、電、天然氣等,合計金額為2319.3萬元(如表4),總采購額扣除該部分后則與材料采購相關的金額為8.48億元。同期其營業成本中直接材料金額為7.7億元,二者差額達7872.04萬元,這也就表明本期其未將采購的原材料全部耗盡,存貨應當有相應增加才對。

2018年上海汽配的存貨中原材料的金額為6552.22萬元,較上期末僅增加了2750.26萬元,這與理論應增加額仍相差5121.78萬元。

需要注意的是,導致差異的原因或是企業因生產需要,將原材料結轉至存貨的其他項目中所致。故進一步來看,2018年上海汽配存貨項目中在產品、庫存商品、發出商品及在產品合計金額達9101.56萬元,較2018年相同項目金額增加了2377.47萬元。當年直接材料占營業成本的比例為79.48%,據此大致估算出該部分增加額中包含材料的金額約為1889.61萬元,但考慮該部分金額后,仍與理論應增加額相差3232.17萬元。

此外,其2018年其存貨跌價準備僅增加了50.63萬元,研發費用中還有直接材料為907.68萬元,剔除該部分影響后,差異仍達2324.49萬元。這意味著上海汽配的營業成本也存在虛減的嫌疑,需公司給出解釋。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53