寧水集團:水表行業隱形冠軍

2020-08-12 09:09:31周少鵬

股市動態分析 2020年15期

周少鵬

市場方面,A股近期被突如其來的大調整殺了個措手不及,原來高呼牛市來了的聲音頓時少了許多。天風證券認為,A股還是少數個股的牛市。全面牛市有賴于低估值板塊的估值全面抬升,背后需要看到信用周期的持續擴張。但是問題在于,傳統產業的持續加杠桿顯然不是當前政策能夠容忍的,類似19年Q1,全面信用擴張隨后帶來的是房地產小陽春和宏觀杠桿提升。4月政治局會議后馬上開始收縮信用,信用周期的擴張從大開大合的刺激轉為近年來的抵抗式托底。考慮到今年的疫情和水災,下半年的信用周期雖然很難持續加碼,但是類似17、18年的持續收縮也概率不大,更多可能是維持一個水平震蕩。

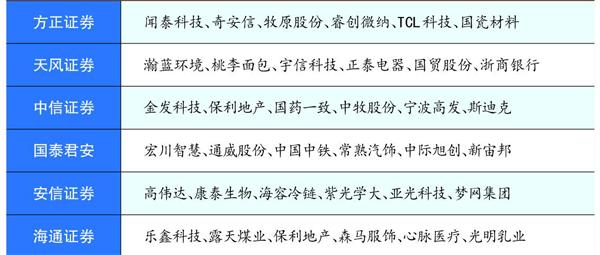

本周券商最新報告重點推薦個股一覽

方正證券則認為,牛市行情還在,歷史上牛市中的調整較為劇烈,多為布局機會。從歷史上來看,如2007年的5月底、2009年8月,2015年1月底和2019年3月初,市場大多在1-2周時間調整超過5%。但從事后來看,均為調結構布局的機會,市場上漲的趨勢將延續,但風格和領漲行業出現了切換,如2007年5月之后市場由小票切換到周期、金融為主的大票、2009年8月之后成長股開啟了結構性行情,2015年1月之后成長股開始加速,2019年3月之后消費科技嶄露頭角。

每期金股:寧水集團

寧水集團主營業務為機械水表和智能水表,產品覆蓋8mm-500mm全系列水表型號,是目前全球生產規模最大、品種最齊全的水表供應商。公司的看點有以下三點:1)智能水表替代機械表的發展趨勢明朗,市場潛在空間大;2)智能水表業務成公司第一大業務;3)行業隱形冠軍,盈利能力和質量頗高,與同行業相比,財務指標表現優異。

智能水表成第一大業務

公司是國內水表行業龍頭,其業務分為機械水表、智能水表和水表配件等三塊,其中機械水表是傳統業務,智能水表是近幾年才上量的新業務。從市占率看,2019年公司整體市占率為11.68%,其中機械水表2019年為17.87%,智能水表為9.16%,均位列行業第一位。

機械水表業務是公司業績的穩定器。近三年產銷率接近100%,2018年和2019年分別實現5.45億元和5.75億元,同比分別增長10.5%和5.6%,營收增長繼續保持平穩。

智能水表業務則充當業績主要助推器,營收占比持續提升,從2013年的14.2%提升至2019年的52.7%,2019年首次超越機械水表,成為公司的主要收入來源,要知道這在傳統業務穩步增長背景下實現的,很難得。從產銷情況看,2019年智能水表分別產出328.4萬只,銷售297.4萬只,實現營收同比大增87%,近五年復合增速為32.7%和32.9%,可謂產銷兩旺。

智能水表市場潛力較大

公司未來還能否繼續增長,還得看智能水表行業的發展趨勢。智能水表聽起來好像是一個非常小的市場,其實不然。國內水表保有量有3.5億臺,隨著2016年后NB-LoT技術在水表行業推廣,智能水表每年產量的滲透率持續增加,2010年只有11%,到2017年約23%,根據國信證券的數據,目前也就接近30%。預計未來三年存量水表置換以及增量新表升級,會有152億的市場空間被釋放。

采用智能水表的原因,一方面是響應國家“節水行動”,政策要求,2020 年全國公共供水管網漏損率要控制在10%以內。在信息化和智能化背景下,水務領域智能化管理有升級需求。另一方面,是智能水表確實有降本提效的作用,現實中大家肯定有體會,以前傳統的機械水表,每月都需要上門人工抄表,效率低下且錯誤率高,使用智能水表后,水廠可以直接遠程無人抄表出單,省去人工開支,現在一線城市很多新建的新房,智能水表推廣快,已經沒有上門抄表的行為。

從訂單角度看,公司已公告近一年中標的重大訂單累計2.5億元,其中智能水表占比高達97%,側面也顯示出行業接下來的發展趨勢。

財務指標優于同行

公司以前的財務數據很亮眼:近三年營收復合增速達到18.4%,歸母凈利潤增速基本同步,為17.4%,ROE為17.06%,處于行業最高水平。三費中,銷售費用率保持在10%-20%,管理費用3.9%,可比上市公司中最低水平。此外,公司的資產負債表也很干凈,流動資產占總資產比例超90%,行業最高,資產負債率呈現逐年下降趨勢,2019年只有26.73%,無任何長短期借款,有息負債為零。

應付賬款占比19.2%,高出行業10個百分點,顯示出對上游企業很強的議價能力。存貨周轉率、應收賬款周轉率分別為1.09次和5.01次,均大幅好于可比公司平均值0.46次和2.52次。應收賬款余額雖然較多,不過如果深入去看,這與客戶結構有關。公司應收款對應下游客戶為各地水廠,客戶眾多且集中度低,水廠屬于政府公共事業,違約風險極低。

唯一看起來較差的指標是毛利率,毛利率近五年在30%-35%,行業中位數約40%左右,低了不少,主要原因:一是在于傳統水表的毛利率較低,只有31%,拉低均值;二是智能水表因早期物聯網芯片和模組推出時成本高。

不過問題也不大,公司智能水表的毛利率顯著高于傳統水表,達到39%。18年上市募投的主項目便是給智能水表擴產,投產后新增405萬臺產能,擴產規模超一倍。智能水表市場未來還會去加速滲透,憑借公司目前的市場地位,智能水表業務占比有望繼續拔高,毛利率還有較大的提升空間。

圖:水表行業各上市企業市占率一覽

數據來源:智研咨詢、年報、國信證券研究所

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

電腦報(2020年35期)2020-09-17 13:25:53

當代工人(2020年8期)2020-05-25 09:07:38

電腦報(2019年40期)2019-09-10 07:22:44

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

科技知識動漫(2016年8期)2016-07-29 20:40:09

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49