基于碳轉(zhuǎn)移的部門碳分配研究

2020-08-14 12:35:48馬燕,張偉

科技管理研究 2020年13期

馬 燕,張 偉

(1.南京航空航天大學(xué)經(jīng)濟與管理學(xué)院,江蘇南京 211100;2.廣州大學(xué)經(jīng)濟與統(tǒng)計學(xué)院,廣東廣州 510006)

自20 世紀90 年代以來,中國積極推進本國工業(yè)化過程。但在工業(yè)化初期,中國在追求經(jīng)濟總量增長的同時,不可避免地造成碳排放量的急劇增加,且呈現(xiàn)逐年增長的趨勢。隨著全球變暖的持續(xù)惡化,各國應(yīng)該毫不拖延地進行碳減排(Zeng 等[1])。為了控制污染排放,中國政府提出了很多相應(yīng)的減排措施,如碳排放強度控制、碳排放額度限制等(李小勝等[2])。2015 年巴黎全球氣候變化會議上,中國政府就承諾至2030 年我國碳排放較2005 年將減少60%~65%。碳減排已然成為全國共識。然而,隨著生產(chǎn)分割及國內(nèi)供應(yīng)鏈一體化程度逐漸提高,各部門之間中間產(chǎn)品和服務(wù)貿(mào)易逐漸增強(Meng等[3])。產(chǎn)品在國內(nèi)供應(yīng)鏈上不同部門轉(zhuǎn)移的過程中,在帶來經(jīng)濟增長和流動的同時,也帶來了環(huán)境問題的外溢,即碳轉(zhuǎn)移。碳轉(zhuǎn)移帶來碳泄漏的問題,增加了碳減排的難度。依據(jù)部門進行碳排放權(quán)的分配研究,實現(xiàn)公平的分配已迫在眉睫(潘偉等[4])。按照效率原則,碳排放效率高的部門將增加碳配額,否則需減少碳配額,通過這樣的倒逼機制淘汰落后產(chǎn)能,促進產(chǎn)業(yè)結(jié)構(gòu)升級,最終實現(xiàn)碳減排的目標。因此,分別從生產(chǎn)者及消費者原則下進行碳分配,將是本文研究的重點。

1 文獻綜述

隨著隱含在中間產(chǎn)品貿(mào)易中的碳排放規(guī)模不斷擴大,碳轉(zhuǎn)移的問題引起了很多學(xué)者的關(guān)注。關(guān)于碳轉(zhuǎn)移研究較為常用的方法是投入產(chǎn)出法(Input-Output Analysis,IOA)。IOA 是由美國經(jīng)濟學(xué)家Wassily Leontief[5]于1936 年首次提出的用于研究各行業(yè)投入與產(chǎn)出間數(shù)量關(guān)系一種宏觀經(jīng)濟分析方法,后來擴展為EE-IOA,是分析碳轉(zhuǎn)移及隱含碳排放的主導(dǎo)分析方法。現(xiàn)有研究從多個角度對碳轉(zhuǎn)移進行了分析與闡述。早先學(xué)者們主要從國際貿(mào)易的視角出發(fā),對中國與發(fā)達國家之間的貿(mào)易碳轉(zhuǎn)移進行分析,于慧超等[6]發(fā)現(xiàn)美國通過從中國進口實現(xiàn)碳轉(zhuǎn)移,中國是凈碳轉(zhuǎn)入國家。Wang 等[7]對中國的貿(mào)易隱含碳進行了分析,認為對外貿(mào)易促進了整體經(jīng)濟增長,但也增加了中國的碳排放總量。接著國內(nèi)一些學(xué)者便將視角轉(zhuǎn)向中國區(qū)域間的碳轉(zhuǎn)移。如Sun 等[8]通過研究區(qū)域碳排放轉(zhuǎn)移的特征,發(fā)現(xiàn)中東發(fā)達地區(qū)通常有高碳排放進口及正凈碳轉(zhuǎn)移,而西部欠發(fā)達地區(qū)則主要是低碳排放進口和負凈碳轉(zhuǎn)移。張為付等[9]、孫立成等[10]、Su B 等[11]、姚亮等[12]學(xué)者也有類似的發(fā)現(xiàn),即高碳排放產(chǎn)品從能源密集區(qū)的中西部向東部沿海地區(qū)轉(zhuǎn)移,并強調(diào)在制定各省減排任務(wù)時不能忽視碳轉(zhuǎn)移的影響。目前,少量學(xué)者針對產(chǎn)業(yè)間的碳轉(zhuǎn)移特征展開研究,如Zhou D Q 等[13]分析了碳排放在部門間的轉(zhuǎn)移路徑,發(fā)現(xiàn)碳轉(zhuǎn)移主要集中在工業(yè)部門,特別是生產(chǎn)支持型工業(yè)部門;陳紅敏[14]則對包括水泥生產(chǎn)的部門隱含碳排放進行了測算和研究。從部門間碳轉(zhuǎn)移的已有研究來看,針對工業(yè)體系的居多,其中也多是僅考慮能源消耗的碳排放。而自20 世紀90 年代以來,中國水泥產(chǎn)量一直居于世界首位,2018 年的產(chǎn)量更是高達近24 億t。因此,對中國來說,工業(yè)過程特別是水泥生產(chǎn)過程中的CO2排放是驚人的,在測算部門間碳轉(zhuǎn)移時應(yīng)給予考慮。

為了緩解環(huán)境壓力,世界各國都提出了各種對策,如碳稅及碳排放交易等。其中,碳排放分配是近幾年的研究熱點,碳排放可在不同層次上進行分配,如國家間、省域間、產(chǎn)業(yè)間及企業(yè)間等。DEA作為完善的效率評估和資源分配工具,常被用于研究一個體系下不同層次的排放配額的最佳分配,Lins等[15]將博弈論思想同DEA 模型相結(jié)合,提出了零和收益DEA(ZSG-DEA)模型。其重點是比例消減策略,這一方法常被用于碳分配研究。Chiu 等[16]通過超松弛的ZSG-DEA 模型對歐盟24 個國家進行碳分配;林坦等[17]使用該模型對歐盟21 個國家碳排放權(quán)的分配結(jié)構(gòu)進行了評價,發(fā)現(xiàn)其分配效率較低;Pang 等[18]發(fā)現(xiàn)重新分配碳排放可同時實現(xiàn)所有國家完全有效率及帕累托改進。近幾年國內(nèi)學(xué)者主要致力于區(qū)域碳分配的研究。如Yu 等[19]研究了中國碳排放的驅(qū)動因素,并通過ZSG-DEA 對2020 年碳排放提出了省際最優(yōu)配置;Wang 等[20]提出了中國2030 年碳排放配額的省級配置方案;Miao 等[21]使用非徑向ZSG-DEA 在中國不同省份分配碳排放;Zhou 等[22]通過集中式DEA 模型分別研究了空間、時間和時空分配策略下CO2排放的最優(yōu)區(qū)域分配,發(fā)現(xiàn)時空分配策略是實現(xiàn)二氧化碳排放最優(yōu)控制的更好選擇。也有一些學(xué)者對部門間的碳排放分配進行了研究。Chen 等[23]結(jié)合EBM 與ZSG-DEA 模型,分析了中國六大行業(yè)的CO2配額分配;鐘蓉等[24]采用迭代的方法對2020 年上海市六大行業(yè)的碳排放總額進行了分配;Qian 等[25]構(gòu)建了投入導(dǎo)向的ZSG-DEA 闡明中國工業(yè)部門的減排責(zé)任。

目前,國內(nèi)學(xué)者關(guān)于碳分配的研究主要集中在省際或工業(yè)體系,對整個產(chǎn)業(yè)體系中部門間的碳分配研究尚且不足,且尚無學(xué)者研究消費者原則下的碳分配。因此,本文將基于IOA 研究部門間的碳轉(zhuǎn)移,并通過零和DEA 分析生產(chǎn)者原則及消費者原則下的碳分配效率及最優(yōu)碳排放。

2 模型與數(shù)據(jù)

2.1 方法與模型

2.1.1 碳轉(zhuǎn)移測量模型

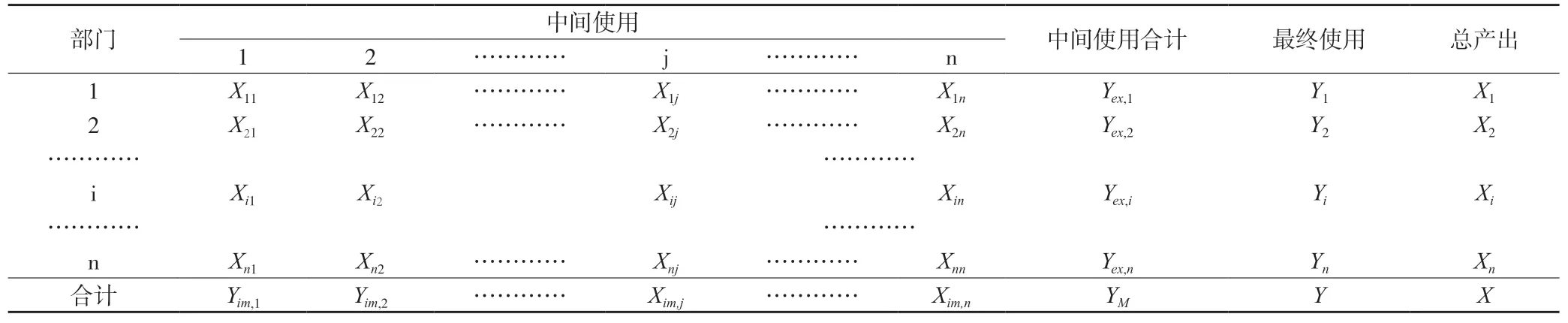

投入產(chǎn)出表可用于量化不同部門之間的聯(lián)動關(guān)系,反映各部門的投入來源和產(chǎn)出去向。具體見表1,其中,X=(I-A)-·Y,A 為直接消耗矩陣,Y 為最終需求矩陣,(I-A)-是里昂惕夫逆矩陣Cij,表示i 部門產(chǎn)品用于滿足j 部門生產(chǎn)的需求矩陣。

表1 投入產(chǎn)出表結(jié)構(gòu)

中國CO2排放主要來自兩個方面,分別是能源燃燒和水泥生產(chǎn)。能源消耗產(chǎn)生的碳排放即化石能源燃燒產(chǎn)生的碳排放,水泥生產(chǎn)的碳排放則是指水泥生產(chǎn)中因化學(xué)反應(yīng)而產(chǎn)生的碳排放。

能源消耗的直接碳排放系數(shù):

能源消耗的完全碳排放系數(shù):

各部門能源消耗的碳排放表示為:

由工業(yè)生產(chǎn)導(dǎo)致的碳排放,本文只考慮水泥生產(chǎn)產(chǎn)生的碳排放,由于42 部門的投入產(chǎn)出表中,沒有細分的水泥制造部門,而水泥生產(chǎn)屬于非金屬礦物制品業(yè)(合并后為D10),因此將水泥生產(chǎn)的碳排放定義為非金屬礦物制品業(yè)生產(chǎn)過程中的碳排放。并根據(jù)Greenhouse Gas Protocol,將水泥生產(chǎn)碳排放系數(shù)取值為0.502 1tCO2/t 水泥。

生產(chǎn)者原則下,工業(yè)生產(chǎn)的碳排放:

工業(yè)生產(chǎn)的完全碳排放系數(shù):

因此,各部門的完全碳排放系數(shù)為:

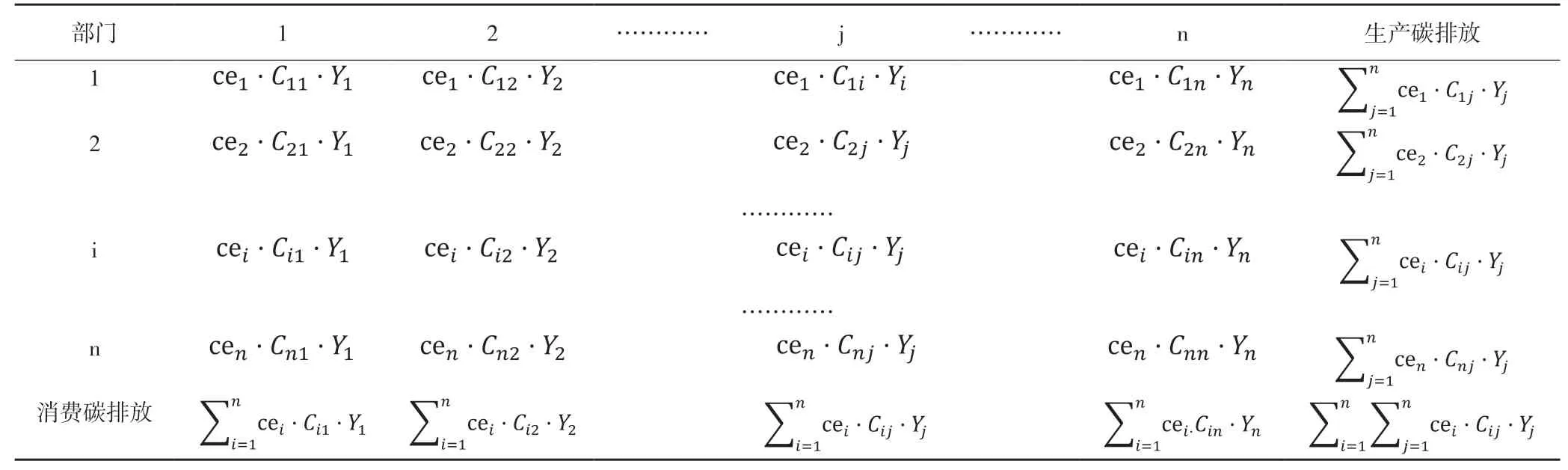

如表2,生產(chǎn)者原則下,各部門的碳排放為:

消費者原則下,各部門的碳排放為:

表2 碳轉(zhuǎn)移結(jié)構(gòu)

本文消費者原則下各部門的產(chǎn)出通過經(jīng)濟流動展開研究。考慮到經(jīng)濟在部門間的流動可在投入產(chǎn)出表中直觀看出,本文對經(jīng)濟流動不再贅述,其研究方法與碳轉(zhuǎn)移原理相同。

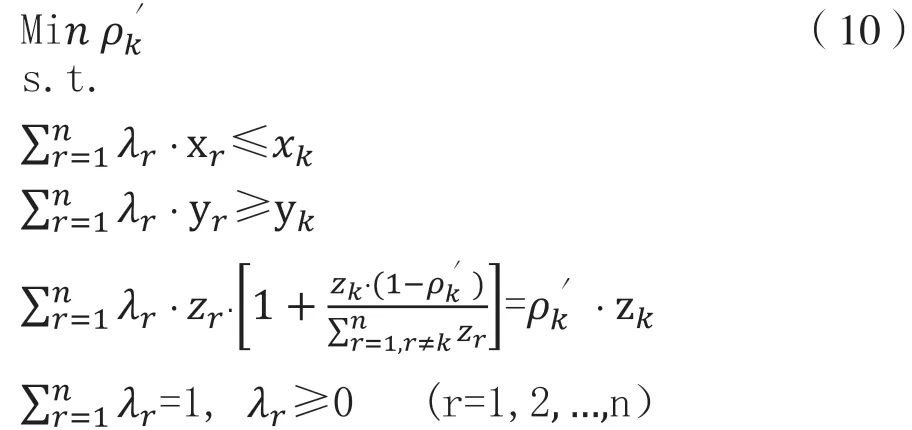

2.1.2 零和DEA 模型

在研究帕累托最優(yōu)時的碳分配時,往往引入“零和收益”的思想。本文以規(guī)模報酬可變的產(chǎn)出導(dǎo)向模型為例進行說明。假設(shè)在生產(chǎn)系統(tǒng)中,共有n 個決策單元。其中,每個決策單元都有m 種投入變量(x),p 種期望產(chǎn)出(y)及q 種非期望產(chǎn)出(z)。

2.2 數(shù)據(jù)來源與處理

2.2.1 可比價投入產(chǎn)出表

為扣除價格波動因素,將2015 年投入產(chǎn)出表以2010 年為基年做相應(yīng)處理。另外,由于本文僅考慮國內(nèi)各部門之間的貿(mào)易,未考慮國際貿(mào)易,因此,假設(shè)各部門作為中間使用及最終使用的產(chǎn)品中進口結(jié)構(gòu)相同且保持不變,及進口產(chǎn)品的碳排放系數(shù)與國內(nèi)相同,將投入產(chǎn)出表中的進口按照權(quán)重原則給予扣除,以消除國際貿(mào)易的影響。

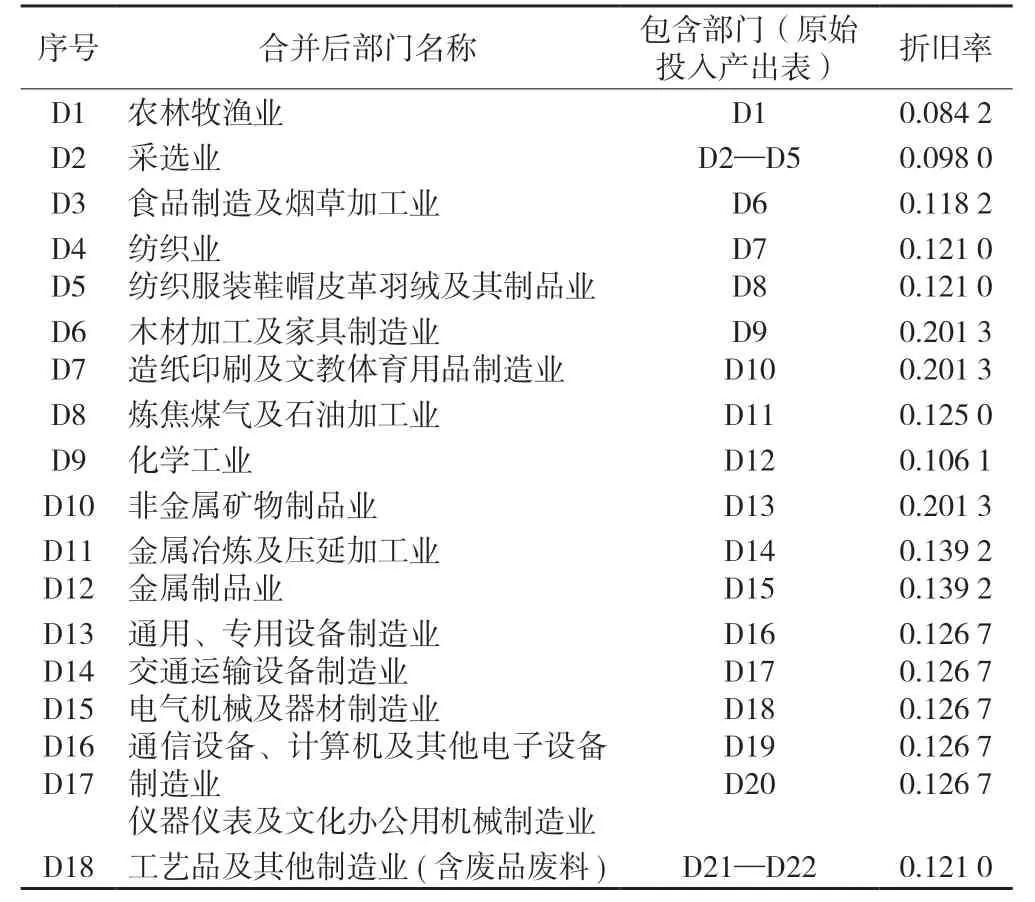

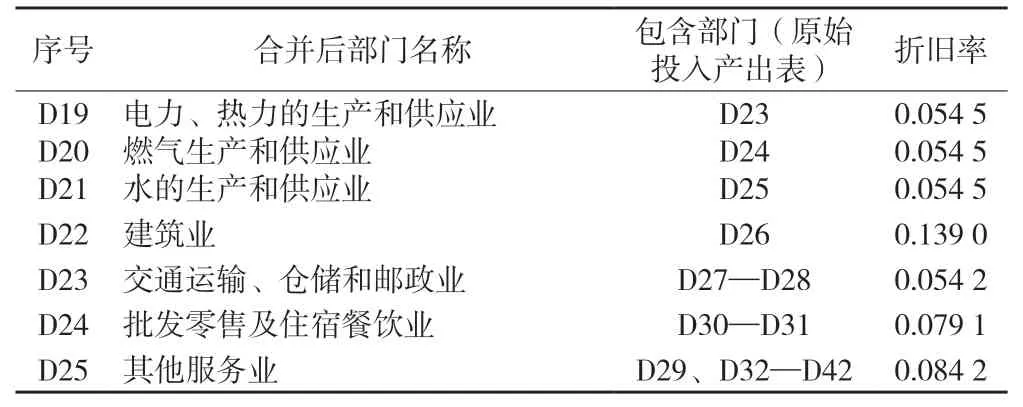

2.2.2 部門的分類

由于相關(guān)數(shù)據(jù)的不可得性,本文將中國各部門進行劃分及合并。本文將中國經(jīng)濟部門劃分為25 類,如表3 所示。

表3 中國產(chǎn)業(yè)部門劃分及各部門折舊率

表3(續(xù))

2.2.3 數(shù)據(jù)來源與處理

各部門的勞動投入數(shù)據(jù)采用《中國人口和就業(yè)統(tǒng)計年鑒》公布的城鎮(zhèn)單位各部門就業(yè)人數(shù)表示;資本投入數(shù)據(jù)參照薛俊波等[27]提供的中國各部門的折舊率(如表3),參照永續(xù)盤存法測算,即其中K 表示資本存量,i 表示部門,t 表示年份,I 為當(dāng)年新增投資量,&為折舊率,1-&表示投資價格指數(shù),參考單豪杰[28]的思路折算出以2010 年不變價格的各部門2010 年、2015 年資本存量;能源消耗數(shù)據(jù)來自于《中國能源統(tǒng)計年鑒》能源消費表中分行業(yè)各種能源的消費量;產(chǎn)出數(shù)據(jù)來自投入產(chǎn)出表;碳排放數(shù)據(jù)分別按照生產(chǎn)者原則及消費者原則通過公式進行測算。其中,單位熱值含碳量、平均低位發(fā)熱量及燃燒氧化率均參考聯(lián)合國政府間氣候變化專門委員會(IPCC)編制的《2006 年中國溫室氣體清單指南》。

鄉(xiāng)黨們又驚又喜,正準備拍巴掌,沒料想寶剛爹怒容滿面地站起,大聲呵斥道,你這臭婆娘,還毛主席愛你你愛他,不曉得怕丑。他還沒說完,又是巴掌又是笑,會場里攪成了一鍋粥。

2.2.4 指標選取與數(shù)據(jù)描述

本文以25 個部門為決策單元,以2010 年、2015 年的投入產(chǎn)出要素數(shù)據(jù)為研究樣本,統(tǒng)計描述如表4 所示。

表4 投入產(chǎn)出指標統(tǒng)計描述

從表4 可以看出,所有指標的標準差都較大,可見這個部門投入產(chǎn)出指標的離散程度都比較大,進一步說明政府部門在制定減排政策時應(yīng)考慮部門間的異質(zhì)性。

3 結(jié)果與討論

3.1 碳轉(zhuǎn)移分析

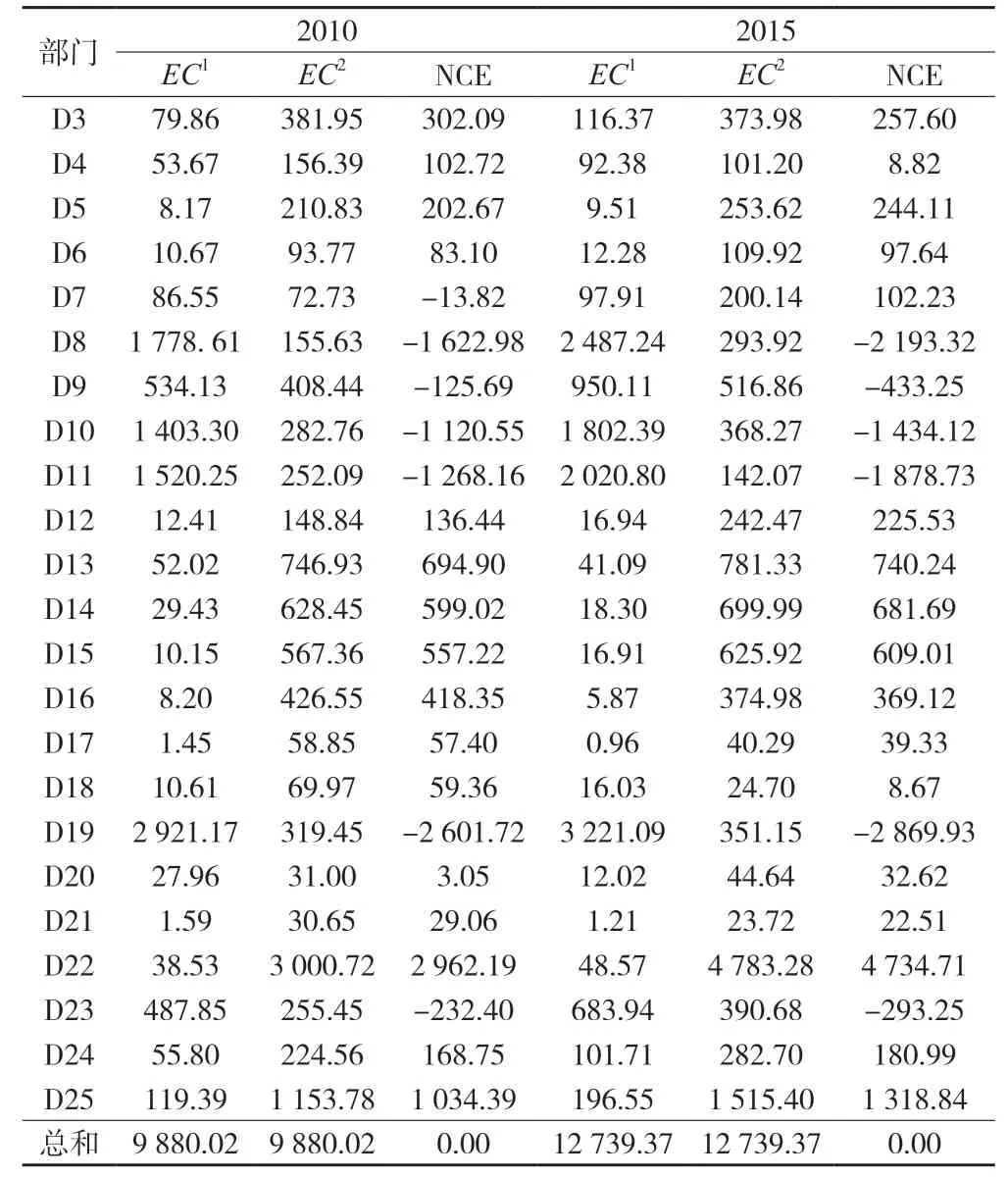

利用公式(1)—(9),本文首先測算了各部門在生產(chǎn)者原則下的直接碳排放(EC1)及消費者原則下的碳排放(EC2),并計算了各部門凈轉(zhuǎn)出碳轉(zhuǎn)出(NCE)。2010、2015 年中國各部門分別在兩原則下的碳排放如表5 所示。

表5 2010 年、2015 年中國各部門碳排放表 單位:百萬t

表5(續(xù))

如表5 所示,2010 年25 個部門的總碳排放98.8億t,2015 年的總碳排放127.39 億t。由于2010年、2015 年的碳轉(zhuǎn)移特征相似,為了避免贅述,本文僅以2015 年的測算結(jié)果展開分析。在生產(chǎn)者原則下,碳排放量最高的3 個部門分別是D19(電力、熱力的生產(chǎn)和供應(yīng)業(yè),32.21 億t)、D8(石油加工、煉焦及核燃料加工業(yè),24.87 億t)及D11(金屬冶煉及壓延加工業(yè),20.21 億t),同時,其分別是凈轉(zhuǎn)入碳排放量最大的3 個部門,凈轉(zhuǎn)入碳排放量分別 為28.69 億t、21.93 億t 及18.78 億t。這3 個 部門共同的特點是自身能源消費量高、碳排放量高,為資源密集型部門,且D11 及D22 均處于產(chǎn)業(yè)鏈上游。在消費者原則下,碳排放量最高的3 個部門分別是D22(建筑業(yè),47.83 億t)、D25((其他服務(wù)業(yè),15.15 億t)及D13(通用、專用設(shè)備制造業(yè),7.81億t),同時,其也分別是凈轉(zhuǎn)出碳排放量最大的3 個部門,凈轉(zhuǎn)出碳排放量分別為47.35 億t、13.19億t 及7.40 億t。建筑業(yè)作為其他產(chǎn)業(yè)的強關(guān)聯(lián)部門,其在進口原材料及相關(guān)輔助產(chǎn)品等時會轉(zhuǎn)出大量的碳排放,同時,隨著我國城鎮(zhèn)化進程的推進,建筑業(yè)呈膨脹式發(fā)展,這就造成建筑業(yè)的隱含碳排放大幅增長;而其他服務(wù)業(yè)本身低能耗,卻依賴進口中間產(chǎn)品實現(xiàn)其相關(guān)服務(wù)和業(yè)務(wù);通用、專用設(shè)備制造業(yè)則是需要深加工或精細加工的產(chǎn)業(yè),因此也會產(chǎn)生大量的隱含碳排放。另外,D22(建筑業(yè))在消費原則下的碳排放是其生產(chǎn)原則下碳排放量的98倍,而D16(通信設(shè)備、計算機及其他電子設(shè)備制造業(yè))在消費原則下的碳排放則是其生產(chǎn)原則下碳排放量的63 倍,即這兩個部門都通過進口中間產(chǎn)品實現(xiàn)了大量碳轉(zhuǎn)出。

3.2 各部門碳分配效率評價

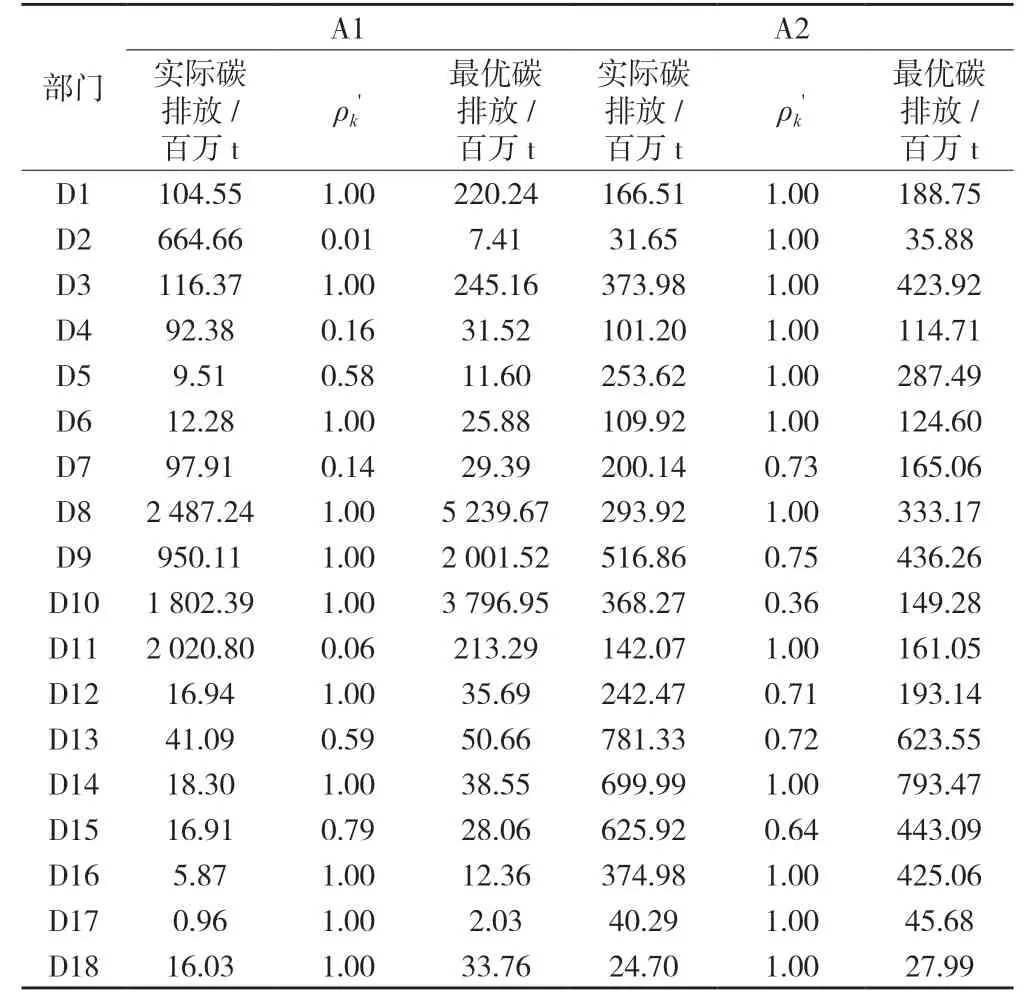

本文僅對2015 年的測算結(jié)果展開說明。如表6,根據(jù)公式(10),分別測算出2015 年各部門在生產(chǎn)者原則與消費者原則下的ρk'值及帕累托最優(yōu)情況下的碳排放。

不難看出,A2 較A1 有更多部門達到技術(shù)效率前沿面,即A1 下各部門的技術(shù)效率存在一定程度的低估,而在A2 下各部門技術(shù)效率水平則普遍有所提高。

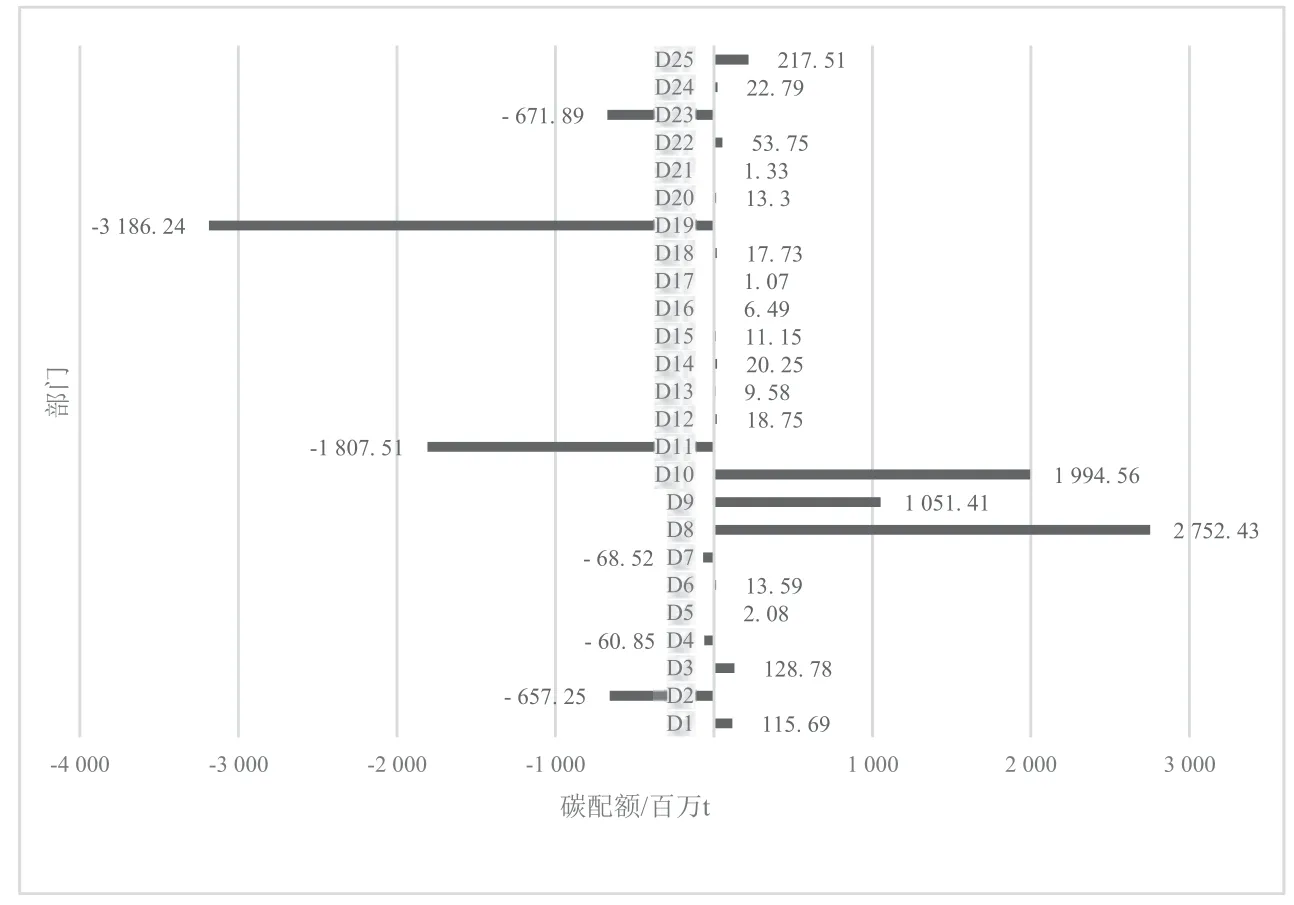

在A1 下,采選業(yè)、生產(chǎn)支持型部門(如金屬冶煉及制品業(yè),交通運輸、倉儲和郵政業(yè)等)及能源供應(yīng)業(yè)(如煉焦煤氣及石油加工業(yè),電力、熱力的生產(chǎn)和供應(yīng)業(yè)等)等具有較低的ρk'值,表明這些部門的碳排放過多,有較大的減排空間。而農(nóng)業(yè)、離散制造業(yè)(如食品制造業(yè),家具制造業(yè),機械設(shè)備制造業(yè)等)、流程制造業(yè)(如化學(xué)工業(yè),燃氣及水的生產(chǎn)和供應(yīng)業(yè)等)及服務(wù)業(yè)(如建筑業(yè)等)及等則有較高的ρk'值,表明這些部門具有較高的碳排放效率。

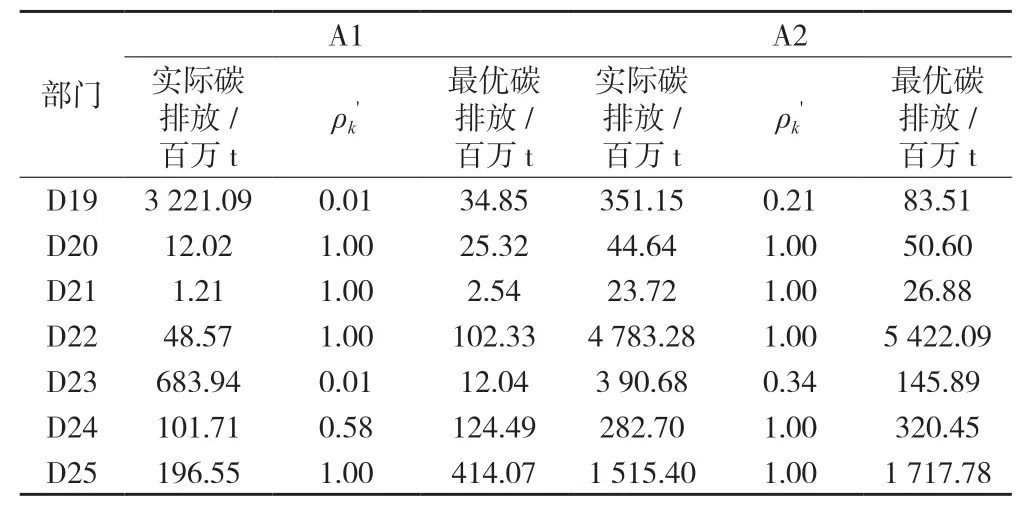

而在A2 下,采選業(yè)、生產(chǎn)支持型部門(如金屬冶煉及制品業(yè),交通運輸、倉儲和郵政業(yè)等)、離散制造業(yè)(如紡織及服裝制造業(yè)等)實現(xiàn)了技術(shù)效率有效,而流程制造業(yè)(如化學(xué)工業(yè),非金屬礦物制品業(yè)、金屬制品業(yè)等)則具有較低的ρk'值。可見不同原則下各部門的技術(shù)效率存在較大的差異。

表6 2015 年中國各部門值及碳分配結(jié)果

表6 2015 年中國各部門值及碳分配結(jié)果

表6(續(xù))

圖1 2015 年生產(chǎn)者原則下各部門增減碳配額

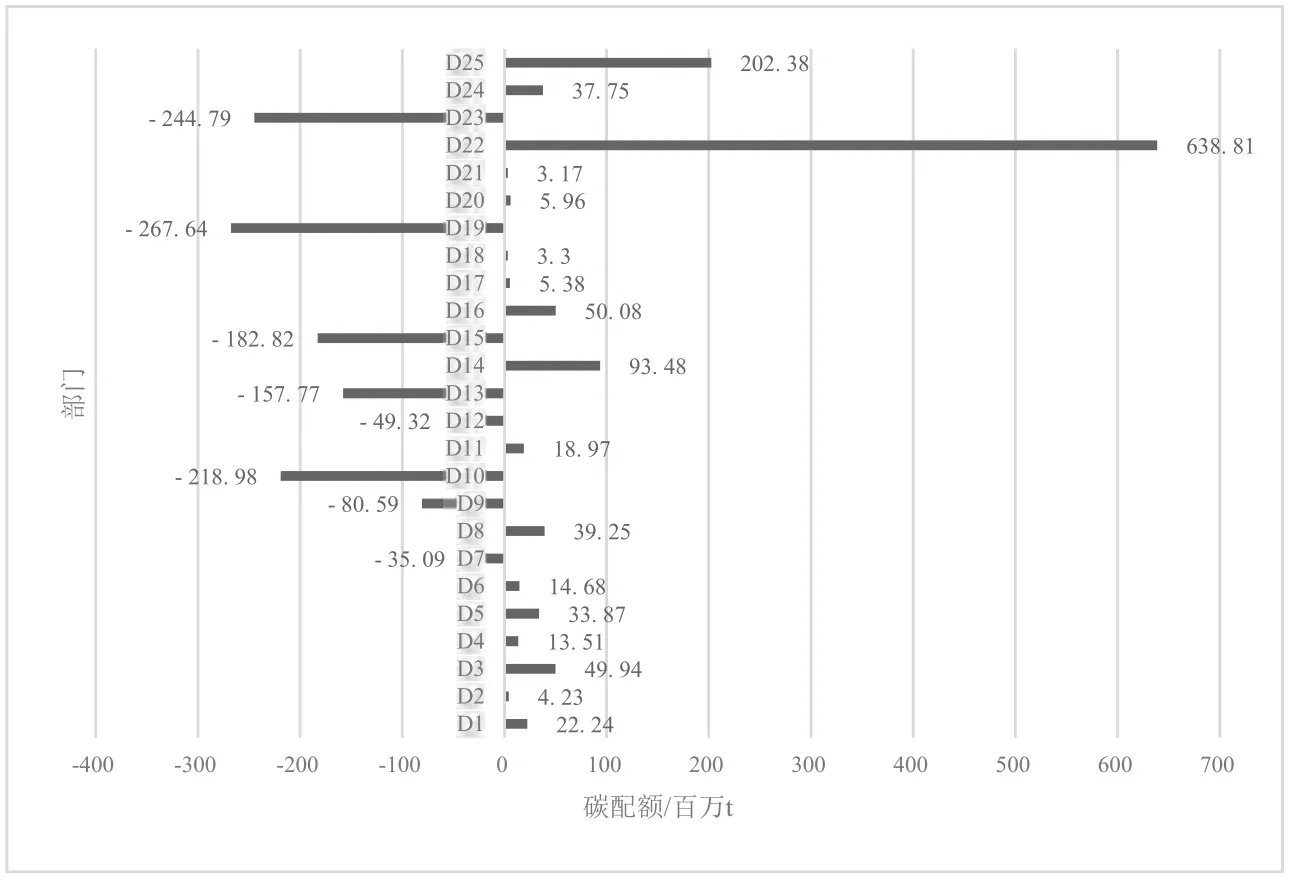

如圖2,在A2 下要實現(xiàn)所有部門完全有效,D22(建筑業(yè))需增加638.81 百萬tCO2,D25(其他服務(wù)業(yè))需增加202.38 百萬tCO2,D14(交通運輸設(shè)備制造業(yè))需增加93.48 百萬tCO2,而D19(電力、熱氣的生產(chǎn)及供應(yīng)業(yè))需減少3 186.24 百萬tCO2,D23(交通運輸、倉儲和郵政業(yè))需減少244.79百萬tCO2,D10(非金屬礦物制品業(yè))需減少218.98百萬tCO2。

圖2 2015 年消費者原則下各部門增減碳配額

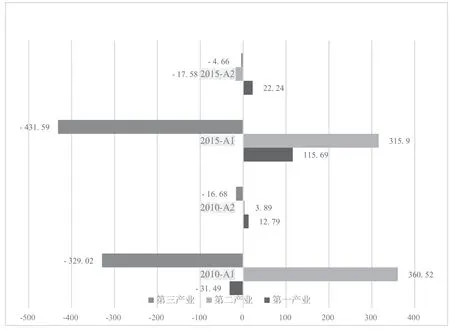

如圖3,2010 年生產(chǎn)者原則下,第一產(chǎn)業(yè)(D1)及第三產(chǎn)業(yè)(D23—D25)需分別減少CO231.49 百萬t、329.02 百萬t,第二產(chǎn)業(yè)(D2—D22)則需增加360.02 百萬t;消費者原則下,第一、二產(chǎn)業(yè)需分別增加CO212.79 百萬t、3.89 百萬t,第三產(chǎn)業(yè)則需減少16.68 百萬t;2015 年生產(chǎn)者原則下,第一、二產(chǎn)業(yè)需分別增加CO2115.69 百萬t、315.90 百萬t,第二產(chǎn)業(yè)則需減少431.59 百萬t;消費者原則下,第一產(chǎn)業(yè)需增加CO222.24 百萬t,第二、三產(chǎn)業(yè)則分別需減少17.58 百萬t、4.66 百萬t。同時可以發(fā)現(xiàn),消費者原則下三大產(chǎn)業(yè)的調(diào)整幅度較生產(chǎn)者原則下小,表明消費者原則下各部門的碳排放相對有效。

圖3 2010 年、2015 年兩原則下三大產(chǎn)業(yè)碳配額

4 結(jié)論與政策建議

本文通過EE-IOA 分別計算了各部門在生產(chǎn)者原則及消費者原則下的碳排放,并分析了部門間的碳轉(zhuǎn)移特征;并在此基礎(chǔ)上,通過ZSG-DEA 研究各部門在兩原則下的碳分配效率及帕累托最優(yōu)時的最優(yōu)碳排放。根據(jù)分析結(jié)果,本文得到的結(jié)論及相關(guān)建議歸納如下:

(1)隱含在中間產(chǎn)品中的碳排放規(guī)模逐漸增長,由此帶來的碳轉(zhuǎn)移現(xiàn)象也更加明顯。中國各部門碳轉(zhuǎn)移總體特征為:生產(chǎn)支持型部門(如金屬冶煉及制品業(yè),交通運輸、倉儲和郵政業(yè)等)及能源供應(yīng)業(yè)(如煉焦煤氣及石油加工業(yè),電力、煤氣及水生產(chǎn)和供應(yīng)業(yè)等)為碳轉(zhuǎn)入部門,服務(wù)業(yè)(如建筑業(yè),批發(fā)零售業(yè)及住宿餐飲業(yè)等)及離散制造業(yè)(如化學(xué)工業(yè),機械設(shè)備制造業(yè)等)為碳轉(zhuǎn)出部門。因此,國家在制定減排政策時,既要從總量上控制碳排放,又要有效分配至相關(guān)部門,避免部門間由于碳轉(zhuǎn)移而逃避減排責(zé)任。

(2)消費者原則較生產(chǎn)者原則下有更多部門達到技術(shù)效率前沿面,表明在考慮產(chǎn)業(yè)關(guān)聯(lián)的作用,各部門的碳排放相對有效,因此其碳配額調(diào)整幅度相對較小。2015 年生產(chǎn)者原則下6 個部門的實際碳排放高于最優(yōu)碳排放,19 個部門的實際碳排放低于最優(yōu)碳排放,第一、二產(chǎn)業(yè)需大幅度增加碳排放,第三產(chǎn)業(yè)則需大幅度減少碳排放;而消費者原則下,8 個部門的實際碳排放高于最優(yōu)碳排放,17 個部門的實際碳排放低于最優(yōu)碳排放,第一產(chǎn)業(yè)需小幅度增加碳排放,第二、三產(chǎn)業(yè)則需小幅度減少碳排放。因此,不同原則下各部門的碳分配情況有很大差異,必須把握部門間的異質(zhì)性進行有效碳分配。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

- 科技管理研究的其它文章

- 農(nóng)村電商在農(nóng)村經(jīng)濟管理發(fā)展中的應(yīng)用

——評《當(dāng)代農(nóng)村經(jīng)濟管理實務(wù)教程》 - 計算機多媒體輔助英語語言習(xí)得策略探究

——評《計算機輔助語言學(xué)習(xí)研究》 - 互聯(lián)網(wǎng)時代比較文學(xué)研究的定位與特色

——評《網(wǎng)絡(luò)文學(xué)》 - 高校體育信息化教學(xué)管理探析

——評《體育教學(xué)的信息化教學(xué)理論與實踐研究》 - 基于計算機輔助的語料庫語言翻譯探究

——評《自然語言信息處理的邏輯語義學(xué)研究》 - 新媒體環(huán)境下大學(xué)生思政教育信息化創(chuàng)新探索

——評《現(xiàn)代教育信息化理論的整合與創(chuàng)新研究》