基于作業成本法的CJ學院生均成本核算探討

2020-08-20 09:20:22陳小娟

廣西質量監督導報 2020年8期

陳小娟

(東華理工大學長江學院 江西 撫州 344000)

進行高校教育成本核算一方面體現學校提高辦學效益的迫切性,另一方面體現社會對高校改革與發展的客觀要求。一直以來,人們都將高校視為非營利組織機構,將教育作為一種消費,讓很多高校沒有提高自身效益的壓力,這將不利于高校的長遠發展。

目前高校簡單的成本核算,已經不能滿足新時期的要求,作業成本法這種基于作業活動的成本管理可為高校成本核算提供更精確、更科學的成本數據,為高校生均成本核算提供新方向。

一、作業成本法及高校教育成本概述

作業成本法是成本計算與成本管理的有機組合,其指導思想是:“作業消耗資源,成本對象消耗作業”。作業成本管理是基于作業成本法的新型集中化管理辦法,主要應用于公司或單位所有作業活動動態的追蹤和反映,并對各作業活動進行動因分析、作業分析等成本鏈分析,從而指導公司或單位更為有效地展開必要的、增值的作業,消除或精簡不必要的、非增值的作業,從而達到提高效率,降低成本的作用。

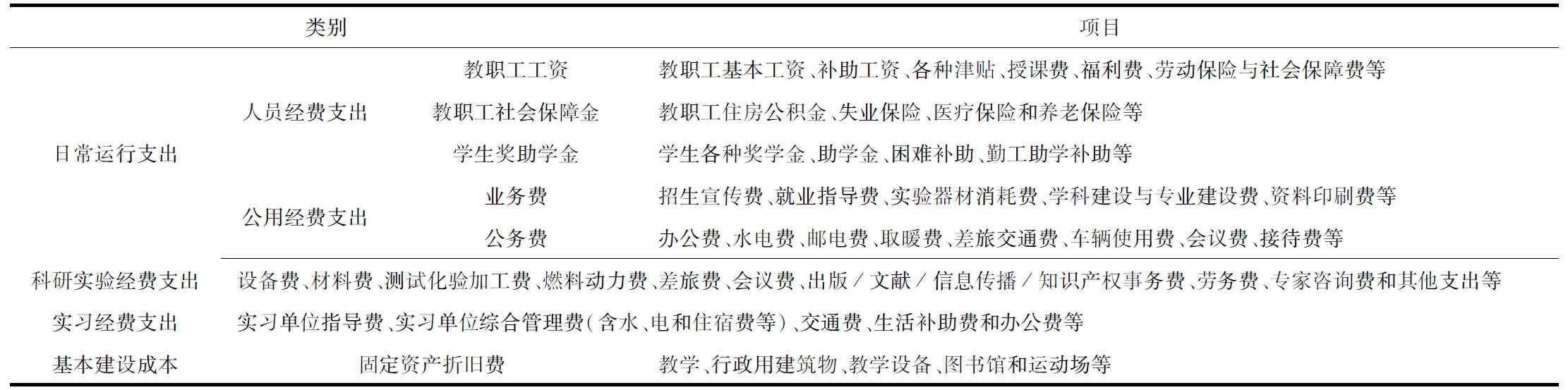

高校教育成本大致可以分為日常性支出、科研實驗經費支出、實習經費支出和基本建設成本四類,具體如表1所示:

表1 教育成本的構成

二、基于作業成本法的高校教育成本核算體系構建

作業成本法核算的步驟是明確資源、區分作業并建立作業成本中心、確定資源動因、將資源歸集至作業成本庫,確定成本動因,最后是計算成本對象的成本,其中重點是建立作業中心和明確成本動因。

(一)明確資源

2018—2019學年教學日常運行支出為785.12萬元,本科實驗經費支出為126.48萬元,本科實習經費支出為132.02萬元,折舊費623.5萬元。目前學校全日制在校生總規模為7,169人,生均教學日常運行支出為1095.16元,生均本科實驗經費為176.43元,生均實習經費為184.15元。

(二)建立作業中心

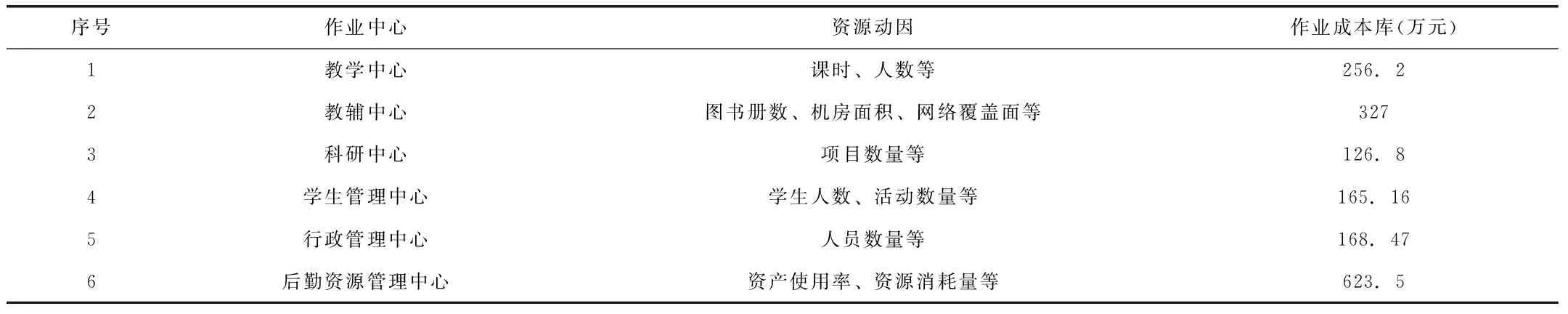

依據CJ學院的特點與管理形式,可把學校作業分為教學、教學輔助、科研、學生日常管理、后勤服務、行政管理。根據作業的劃分,可以建立以下六大作業中心。

1.教學作業中心,作業包括課時費、論文指導費、教改項目經費、監考費、教師教學技能競賽經費、學生技能競賽經費等。

2.教學輔助作業中心,作業包括校園網的維護、數字圖書館的費用、圖書館閱覽室的經費、實驗室的經費、計算機房等創建及修繕。

3.科研作業中心,作業包括國家、省部級配套經費與校級立項的科研項目經費等。

4.學生管理作業中心,作業有招生宣傳、安全教育、社團活動、思政管理、獎學金、就業推薦等。

5.行政管理作業中心,作業有行政人員的工資、學校發展規劃、組織宣傳、人事管理、內審監察等。

6.后勤、資源管理作業中心,作業包括教學建筑、設備等固定資產的購置、修繕和維護等。

(三)確定資源動因

在作業成本法中,成本動因分為資源動因和作業動因兩種。通常確認資源動因量有兩種方法:經驗法與測量法。

具體如表2所示:

表2 CJ學院作業成本庫及資源動因

(四)作業成本分配至成本對象

根據成本動因量將作業成本庫中的各成本支出再分配至各個成本對象。CJ學院的成本核算對象可以是各系、各專業、各班甚至是各學生。這樣最后就能推算出每學年是各系、各專業、各班甚至是各學生消耗的教育成本。

下面以CJ學院經濟與管理系2018—2019學年的課時作業資源分配為例計算該系的生均成本。經濟與管理系分為會計學(1112人)、財務管理學(606人)、國際經濟與貿易(303人)、市場營銷(227人)四個專業,整個學年共消耗學時9227個,當年每學時工作量的成本時27.8元。具體如表3所示:

表3 經管系課時費生均成本

在統計教學工作量時可以進一步按各專業進行匯總,就能知道每個專業的課時生均成本,其它各作業活動可以參照上述方式進行成本的歸集。

三、高校實施作業成本法核算體系的保障措施

(一)加強相關數據的統計工作

完善的作業成本法核算體系是建立在龐大且精確的數據之上的,在日常工作當中,各部門要加強日常數據的統計,比如課時工作量,這個很多學校都可以做到。但是如果要進行基礎設施使用費的分攤,這些一般都是通過折舊來反應支出,并沒有跟具體的成本對象聯系起來,這時可以按照資產的使用頻率進行分攤,那么則就要統計該資產的使用人次或者時間。

(二)將作業成本管理與高校管理相結合

作業成本管理有兩個維度,一個是成本分配維度,反應的是資源消耗及分配的過程,一個是工作流程維度,工作流程包含一個作業網,作業成本從屬于流程中,所以作業成本法可以核算每個流程成本核算提供數據。高校在完成成本核算后,可以進行流程分析或者作業分析,從而達到精簡優化作業流程,消除不增值作業,提高高校的效益。

作業成本管理作用的發揮離不開高校各方面的管理支持。高校可根據作業成本管理的兩個維度去進行機構、制度及基礎建設。第一、組織層面上,需要獲取高校領導的支持,成立專門的作業成本管理委員會,為作業成本法的實施提供人員保障。第二、制度層面,目前國家對于行政事業單位的會計核算要求采用雙基礎,這一定程度上有利于高校實施作業成本法,但是這一制度并沒有實施的很全面,要實現成本教育的核算,在會計制度這方面需要進行廣泛設計,比如增設相關科目,完善相關憑證及工作流程。第三、技術層面,開發高校作業成本管理信息系統,作業成本法的實施數據龐大且繁雜,靠人工計量、記錄很容易出錯,高效可與軟件開發商共同制定適合本校的信息管理系統。

(三)建立成本核算考核及監督體制

作業成本法豐富的數據資料可以為高校的業績評價提供基礎。目前CJ學院并有建立與成本相關的考核指標,一方面是缺乏考核所需的數據,一方面是沒有成本控制的意識。配套的激勵機制及監督機制可以使作業成本法在使用中不斷完善并而長期為高校提供高效的成本管理方式。

四、結論

綜上所述,面對如此迫切的形式,各高校,特別是獨立院校要認識到成本核算的必要性,而作業成本法以其精準的數據分析,獨特的流程管理證明其更具推廣價值。不管是對高等教育院校擴大招生規模、科學設置專業和理性資本投資等都具有參考意義。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48