我國資本市場審計(jì)報(bào)告改革的政策效應(yīng)

——基于審計(jì)費(fèi)用視角

2020-08-21 01:41:02涂建明李宛朱淵媛

證券市場導(dǎo)報(bào) 2020年8期

涂建明 李宛 朱淵媛

(東南大學(xué)經(jīng)濟(jì)管理學(xué)院,江蘇 南京 211189)

一、引言

自2013年起,最新一輪全球性的審計(jì)報(bào)告改革陸續(xù)在各國開展。改革的重點(diǎn)是改變傳統(tǒng)審計(jì)報(bào)告的單一化表達(dá),豐富審計(jì)報(bào)告的內(nèi)容,以提升審計(jì)報(bào)告的信息含量,縮小審計(jì)職業(yè)界與審計(jì)報(bào)告使用者之間的“信息差”。從全球?qū)徲?jì)報(bào)告改革的進(jìn)展來看,2013年6月,英國財(cái)務(wù)報(bào)告理事會(FRC)頒布了修訂的ISA(UK and Ireland)700,提出審計(jì)師應(yīng)在審計(jì)報(bào)告中披露其識別出的重大錯(cuò)報(bào)風(fēng)險(xiǎn)、重要性水平的運(yùn)用等信息(Reid et al.,2019)[9]。英國的這項(xiàng)修訂對于全球后續(xù)審計(jì)報(bào)告改革帶來了重要影響(Doty,2015)[3]。2015年1月,國際審計(jì)與鑒證準(zhǔn)則委員會(IAASB)發(fā)布新審計(jì)準(zhǔn)則ISA701,要求審計(jì)師在審計(jì)報(bào)告中增列“關(guān)鍵審計(jì)事項(xiàng)”(key audit matter)段落,并建議同時(shí)披露審計(jì)人員的風(fēng)險(xiǎn)應(yīng)對措施及相關(guān)結(jié)論。2017年6月,美國公眾公司會計(jì)監(jiān)督委員會(PCAOB)推出新審計(jì)報(bào)告準(zhǔn)則,要求審計(jì)師須在其出具的審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng)。以上三個(gè)準(zhǔn)則制定機(jī)構(gòu)的核心改革議題就是在審計(jì)報(bào)告中引入關(guān)鍵審計(jì)事項(xiàng)信息的披露,以增強(qiáng)審計(jì)報(bào)告的信息含量和溝通價(jià)值。

同樣地,2016年12月中國財(cái)政部通過《在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)》等準(zhǔn)則,提出對審計(jì)報(bào)告進(jìn)行形式和內(nèi)容上的重要改革,明確改革目的為“提高審計(jì)報(bào)告的信息含量,增強(qiáng)相關(guān)性和決策有用性”“提高審計(jì)報(bào)告的溝通價(jià)值,增強(qiáng)審計(jì)工作的透明度”“強(qiáng)化注冊會計(jì)師與審計(jì)相關(guān)的責(zé)任”1。可見,中國這一輪審計(jì)報(bào)告改革的主旨同樣也是響應(yīng)報(bào)告使用者對審計(jì)報(bào)告信息價(jià)值的關(guān)切。但是,中國的審計(jì)報(bào)告改革還有其較為特殊的一面,即試圖通過審計(jì)報(bào)告改革,強(qiáng)化財(cái)務(wù)報(bào)表審計(jì)師的披露責(zé)任和審計(jì)工作透明度,進(jìn)一步規(guī)范其風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)行為,尤其是推進(jìn)中國審計(jì)職業(yè)界向風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)全面轉(zhuǎn)型,以提升中國審計(jì)市場的整體審計(jì)水平。中國在2006年推出新審計(jì)準(zhǔn)則體系的基礎(chǔ)上,逐步于2010年、2016年、2019年三批次地推出原審計(jì)準(zhǔn)則修訂和新審計(jì)準(zhǔn)則。其中,先于2017年1月1日在A+H股上市公司中實(shí)施,再于2018年1月1日對所有A股公司全面推行新審計(jì)報(bào)告準(zhǔn)則。在這一階段,中國審計(jì)準(zhǔn)則體系建設(shè)的一個(gè)主要方向就是,引導(dǎo)本土?xí)?jì)師事務(wù)所發(fā)展規(guī)范化的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì),以使其系統(tǒng)性地管控執(zhí)業(yè)風(fēng)險(xiǎn),同時(shí)提升中國資本市場的整體審計(jì)質(zhì)量。中國此次審計(jì)報(bào)告改革,為審計(jì)師新增了在審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng)相關(guān)信息的法定責(zé)任,并從審計(jì)報(bào)告這一審計(jì)工作結(jié)果層面上,倒逼事務(wù)所全面、規(guī)范地落實(shí)風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)。

此輪審計(jì)報(bào)告改革增加了審計(jì)師的披露責(zé)任,要求審計(jì)師對外披露其風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)中的核心工作和工作成果,這對審計(jì)師構(gòu)成較大的挑戰(zhàn)。由此,本文關(guān)注的問題是,中國2018年全面實(shí)施審計(jì)報(bào)告新準(zhǔn)則,會為審計(jì)師帶來新增的審計(jì)披露責(zé)任和執(zhí)業(yè)壓力,預(yù)期可驅(qū)動審計(jì)師規(guī)范化其風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)行為,并最終會投射到審計(jì)師從被審計(jì)單位獲取的審計(jì)費(fèi)用補(bǔ)償上。因此,借助于改革背景下的審計(jì)師行為和審計(jì)收費(fèi)之間的關(guān)系視角,可以較好地透視這次審計(jì)報(bào)告改革的政策效應(yīng)和實(shí)踐價(jià)值。基于此,本文選擇A股上市公司作為研究對象,刻畫審計(jì)報(bào)告改革窗口、關(guān)鍵審計(jì)事項(xiàng)的披露要求和披露特征等變量,檢驗(yàn)審計(jì)報(bào)告改革在審計(jì)費(fèi)用上的政策效應(yīng)。這一研究視角不僅與現(xiàn)有的國內(nèi)外關(guān)于審計(jì)報(bào)告改革的研究(王艷艷等,2018;Bédard et al.,2019;Lennox et al.,2019;Reid et al.,2019;涂建明和朱淵媛,2019)[23][1][6][9][19]不同,而且還基于“窗口”效應(yīng)研究了風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)特征與審計(jì)費(fèi)用的關(guān)系。研究發(fā)現(xiàn),審計(jì)報(bào)告改革驅(qū)動了上市公司整體審計(jì)費(fèi)用的上升,且關(guān)鍵審計(jì)事項(xiàng)數(shù)量與審計(jì)應(yīng)對數(shù)量均與審計(jì)費(fèi)用呈顯著的正相關(guān)關(guān)系。需要指出的是,國外現(xiàn)有研究(Gutierrez et al.,2018;Reid et al.,2019)[5][9]并未得到此輪審計(jì)報(bào)告改革影響到審計(jì)收費(fèi)的結(jié)論,但來自中國資本市場的經(jīng)驗(yàn)證據(jù)支持審計(jì)報(bào)告改革影響了審計(jì)收費(fèi)這一結(jié)論。

二、文獻(xiàn)回顧

(一)制度變革下的審計(jì)收費(fèi)

在被審計(jì)單位的自身特征、外部環(huán)境特征、審計(jì)師特征等影響審計(jì)收費(fèi)的因素之外,會計(jì)或?qū)徲?jì)制度改革這一外生因素也會影響到審計(jì)收費(fèi)。改革預(yù)期會對審計(jì)行為帶來系統(tǒng)性的改變,這構(gòu)成該類改革引發(fā)的政策效應(yīng)的一部分(DeFond et al.,2000;王躍堂和涂建明,2006;Simunic et al.,2017)[2][20][10]。部分文獻(xiàn)研究了審計(jì)制度改革對審計(jì)收費(fèi)的影響。如Menon and Williams(2001)[7]發(fā)現(xiàn),美國審計(jì)準(zhǔn)則委員會1988年提出的“期望差距審計(jì)準(zhǔn)則”對審計(jì)收費(fèi)有影響,新準(zhǔn)則增加了審計(jì)師責(zé)任,擴(kuò)大了審計(jì)范圍以及審計(jì)投入,導(dǎo)致了更高的審計(jì)收費(fèi)。又如,美國薩班斯法案404條款提出了實(shí)施內(nèi)部控制審計(jì)的要求,PCAOB推出的審計(jì)準(zhǔn)則AS2具體落實(shí)該要求,并帶來審計(jì)收費(fèi)的系統(tǒng)性增加(Raghunandan and Rama,2006;Ettredge et al.,2007)[8][4]。Wang and Zhou(2012)[12]則發(fā)現(xiàn),PCAOB后續(xù)頒布的審計(jì)準(zhǔn)則AS5所倡導(dǎo)的整合審計(jì)降低了審計(jì)費(fèi)用。在中國的市場條件下,伍利娜等(2010)[21]發(fā)現(xiàn),確認(rèn)審計(jì)師承擔(dān)民事賠償責(zé)任的法規(guī)一經(jīng)頒布,就催生了中國資本市場的審計(jì)保險(xiǎn)功能,審計(jì)師會為此補(bǔ)收具有保險(xiǎn)功能的審計(jì)費(fèi)用。此外,中國2007年發(fā)布的新會計(jì)準(zhǔn)則、2012年內(nèi)部控制審計(jì)強(qiáng)制實(shí)施均引起了審計(jì)收費(fèi)的系統(tǒng)上升(戴文濤等,2017;王永海和王嘉鑫,2017)[13][22]。由會計(jì)與審計(jì)制度變革帶來的審計(jì)收費(fèi)改變,往往是系統(tǒng)性的和長遠(yuǎn)性的,因此,由審計(jì)收費(fèi)透視相關(guān)改革的政策效應(yīng)是一個(gè)理想的視角。

(二)審計(jì)報(bào)告改革與審計(jì)費(fèi)用

2013年以來,多國相繼啟動新一輪審計(jì)報(bào)告改革,要求審計(jì)師改變沿襲多年的傳統(tǒng)審計(jì)報(bào)告格式,在審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng),以增加審計(jì)報(bào)告的信息含量,滿足審計(jì)報(bào)告使用者的信息需求。現(xiàn)有研究檢驗(yàn)了新審計(jì)報(bào)告的信息含量(王艷艷等,2018;Bédard et al.,2019;Lennox et al.,2019)[23][1][6]、新審計(jì)報(bào)告對財(cái)務(wù)信息質(zhì)量或?qū)徲?jì)質(zhì)量的影響(楊明增等,2018;Gutierrez et al.,2018;Reid et al.,2019)[24][5][9]以及新審計(jì)報(bào)告所提供增量信息對銀行信貸決策的影響(涂建明和朱淵媛,2019)[19]。還有研究從實(shí)驗(yàn)角度檢驗(yàn)了關(guān)鍵審計(jì)事項(xiàng)段的溝通價(jià)值,發(fā)現(xiàn)新審計(jì)報(bào)告中披露的關(guān)鍵審計(jì)事項(xiàng)能快速吸引報(bào)告閱讀者的注意(Sirois et al.,2018)[11],改進(jìn)后的審計(jì)報(bào)告對于投資者的投資決策具有更高參考價(jià)值(張繼勛和韓冬梅,2014)[25]。但是,關(guān)于新審計(jì)報(bào)告改革對審計(jì)收費(fèi)影響的研究較少。Gutierrez et al.(2018)[5]和Reid et al.(2019)[9]均研究了英國審計(jì)報(bào)告改革對審計(jì)收費(fèi)的影響,但并沒有獲得證據(jù)支持審計(jì)報(bào)告改革改變了審計(jì)費(fèi)用,其中的原因還需深入地分析和進(jìn)一步研究。其他經(jīng)濟(jì)體關(guān)于這一輪審計(jì)報(bào)告改革與審計(jì)費(fèi)用關(guān)系的經(jīng)驗(yàn)證據(jù)未見報(bào)道。

可見,審計(jì)報(bào)告改革影響審計(jì)收費(fèi)的研究機(jī)會并不多見,在最新一輪全球?qū)徲?jì)報(bào)告改革已經(jīng)引發(fā)了一系列研究的背景下,對審計(jì)報(bào)告改革影響審計(jì)費(fèi)用的關(guān)注卻極少,僅有的初步研究均是以英國改革為背景,并未有所發(fā)現(xiàn)。中注協(xié)前秘書長陳毓圭指出,中國正處于一個(gè)審計(jì)質(zhì)量具有較大提升空間以及審計(jì)職業(yè)界正向風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)全面轉(zhuǎn)型的時(shí)期2。由此本文認(rèn)為,在中國的市場條件下,新審計(jì)報(bào)告準(zhǔn)則對于驅(qū)動并規(guī)范審計(jì)師的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè),具有較大的政策潛力。因此,作為新興經(jīng)濟(jì)體,中國跟進(jìn)此輪全球?qū)徲?jì)報(bào)告改革,提供了一個(gè)觀察新審計(jì)報(bào)告驅(qū)動審計(jì)師向風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)全面轉(zhuǎn)型的理想窗口。本研究抓住這一契機(jī),依托中國審計(jì)報(bào)告改革和風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)轉(zhuǎn)型的背景,聚焦于審計(jì)報(bào)告改革對審計(jì)行為的“威懾-增責(zé)”效應(yīng)和“窗口”效應(yīng),以2018年初正式執(zhí)行審計(jì)報(bào)告改革的A股上市公司作為研究對象,刻畫關(guān)鍵審計(jì)事項(xiàng)的披露要求和披露特征等變量,檢驗(yàn)審計(jì)報(bào)告改革對審計(jì)收費(fèi)的影響以及風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)特征與審計(jì)收費(fèi)之間的關(guān)系。

本研究的創(chuàng)新之處與貢獻(xiàn)體現(xiàn)在:其一,選擇從審計(jì)報(bào)告改革視角探索審計(jì)收費(fèi)的影響因素,并借助新審計(jì)報(bào)告的關(guān)鍵審計(jì)事項(xiàng)段這一“窗口”,觀察審計(jì)師的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為特征與審計(jì)收費(fèi)之間的關(guān)系,可豐富對審計(jì)收費(fèi)影響因素的認(rèn)識,深化現(xiàn)有的審計(jì)收費(fèi)研究;其二,借助中國所處的審計(jì)質(zhì)量提升和風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)轉(zhuǎn)型的市場背景,檢驗(yàn)中國的審計(jì)報(bào)告改革對審計(jì)費(fèi)用的影響,所獲得的經(jīng)驗(yàn)證據(jù)以及由此總結(jié)的中國審計(jì)報(bào)告改革的實(shí)踐特點(diǎn),可豐富此輪審計(jì)報(bào)告改革的政策效應(yīng)研究。

三、理論分析與研究假設(shè)

(一)審計(jì)報(bào)告改革的“威懾-增責(zé)”效應(yīng)

從全球這一輪審計(jì)報(bào)告改革的政策期望來看,要求審計(jì)師在其為企業(yè)出具的財(cái)務(wù)報(bào)表審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng)相關(guān)信息,預(yù)期能為財(cái)務(wù)報(bào)表使用者提供增量的決策相關(guān)信息(Doty,2015)[3]。在中國的制度背景和市場條件下,預(yù)期也會產(chǎn)生這樣的政策效應(yīng)(唐建華,2015;王艷艷等,2018)[18][23]。但是,審計(jì)報(bào)告改革的政策效應(yīng)不限于此,還存在“威懾-增責(zé)”效應(yīng)(Reid et al.,2019)[9]和“窗口”效應(yīng)。本文先從“威懾-增責(zé)”效應(yīng)來分析。

一方面,按照《中國注冊會計(jì)師審計(jì)準(zhǔn)則第1504號——在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)》的要求,審計(jì)師需在審計(jì)報(bào)告中詳細(xì)披露其確定的關(guān)鍵審計(jì)事項(xiàng)、確定的理由以及針對關(guān)鍵審計(jì)事項(xiàng)的審計(jì)應(yīng)對步驟。盡管審計(jì)師對被審計(jì)單位財(cái)務(wù)報(bào)告的保證責(zé)任并不會因?yàn)閷徲?jì)報(bào)告改革而有什么變化,但與以往的審計(jì)報(bào)告相比,明顯地增加了審計(jì)師在關(guān)鍵審計(jì)事項(xiàng)上法定的“披露責(zé)任”。也就是說,審計(jì)師若不能合乎規(guī)范地履行這一“披露責(zé)任”,則審計(jì)師的執(zhí)業(yè)會被認(rèn)定為不稱職,不僅會受到監(jiān)管機(jī)構(gòu)的處罰,而且會受到市場投資者和行業(yè)內(nèi)事務(wù)所以各自方式進(jìn)行的“懲罰”。

因此,在審計(jì)報(bào)告改革強(qiáng)制推行的政策背景下,審計(jì)師必須按新審計(jì)報(bào)告準(zhǔn)則規(guī)范地披露關(guān)鍵審計(jì)事項(xiàng),這還意味著審計(jì)師需要實(shí)施規(guī)范的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)方法和流程,來識別、判斷和認(rèn)定那些會影響到審計(jì)意見的關(guān)鍵審計(jì)事項(xiàng),并通過審計(jì)應(yīng)對來判斷其影響的性質(zhì)和程度,以形成特定的審計(jì)意見。因此,審計(jì)報(bào)告改革具有的政策效果包括:引導(dǎo)審計(jì)師實(shí)施規(guī)范的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì),并通過披露關(guān)鍵審計(jì)事項(xiàng)段來強(qiáng)化審計(jì)師實(shí)施風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)工作的透明度以及強(qiáng)化審計(jì)師規(guī)范其風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè),以落實(shí)其針對關(guān)鍵審計(jì)事項(xiàng)段的法定披露責(zé)任等。在審計(jì)報(bào)告改革前,即使是較為規(guī)范地實(shí)施風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的審計(jì)師,其關(guān)鍵審計(jì)事項(xiàng)相關(guān)信息也僅僅記錄在審計(jì)工作底稿中,而改革后,新增的“披露責(zé)任”使審計(jì)師要規(guī)范地將關(guān)鍵審計(jì)事項(xiàng)相關(guān)信息披露在審計(jì)報(bào)告中,以傳遞給審計(jì)報(bào)告使用者。對于尚未規(guī)范地實(shí)施風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的審計(jì)師而言,這一改革要求會倒逼其在整個(gè)審計(jì)過程中付出更多努力,包括按風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的要求執(zhí)行規(guī)范的審計(jì)流程,以及在撰寫報(bào)告中對關(guān)鍵審計(jì)事項(xiàng)的描述及判斷理由和審計(jì)應(yīng)對的語言表達(dá)也會更趨審慎和規(guī)范。唯有如此,才能做到對新增“披露責(zé)任”的盡責(zé)。否則,審計(jì)師會因其在審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng)的不規(guī)范行為而影響其審計(jì)市場聲譽(yù)以及面臨監(jiān)管者的處罰,這會形成一種威懾效應(yīng)。

按照風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的執(zhí)業(yè)要求,審計(jì)師須以關(guān)鍵審計(jì)事項(xiàng)的識別以及相應(yīng)的審計(jì)應(yīng)對為基礎(chǔ),獲取足夠的審計(jì)證據(jù),以準(zhǔn)確判斷關(guān)鍵審計(jì)事項(xiàng)對財(cái)務(wù)報(bào)表公允表達(dá)的具體影響,支持其形成恰當(dāng)?shù)膶徲?jì)意見。因此,關(guān)鍵審計(jì)事項(xiàng)會將審計(jì)師的審計(jì)努力、審計(jì)證據(jù)與審計(jì)意見聯(lián)系起來,建立比較明確的關(guān)系鏈條。如果審計(jì)師未能識別出被審計(jì)單位的某一關(guān)鍵審計(jì)事項(xiàng),錯(cuò)誤地或不準(zhǔn)確地在審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng),又或是其披露的針對關(guān)鍵審計(jì)事項(xiàng)的審計(jì)應(yīng)對顯失恰當(dāng)或顯失充分,并由此出具了不恰當(dāng)?shù)膶徲?jì)意見,那么,投資者則有更為直接的證據(jù)表明審計(jì)師未能給予應(yīng)有的審計(jì)關(guān)注,未能勤勉盡職或?qū)I(yè)勝任,并以此為由,對其事后暴露的審計(jì)失敗提起訴訟。審計(jì)師因此承擔(dān)相應(yīng)的法律責(zé)任,其專業(yè)聲譽(yù)也會受到較大的負(fù)面影響。其中,監(jiān)管者懲罰依據(jù)或訴訟證據(jù)的易得性、職業(yè)聲譽(yù)保持的壓力會對審計(jì)師形成威懾作用,會鞭策其規(guī)范、謹(jǐn)慎地執(zhí)行風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)流程以保證審計(jì)質(zhì)量,這會系統(tǒng)性地驅(qū)動其增加審計(jì)投入和審計(jì)努力,由此形成增量審計(jì)成本。

另一方面,“威懾-增責(zé)”效應(yīng)還會經(jīng)由審計(jì)師通過關(guān)鍵審計(jì)事項(xiàng)的溝通環(huán)節(jié),傳導(dǎo)到公司的治理層以及管理層,從而增加審計(jì)師議價(jià)空間。正是基于上述改革所帶來的“威懾-增責(zé)”效應(yīng),審計(jì)師不僅名義上需要承擔(dān)新增的“披露責(zé)任”,而且會提高其執(zhí)業(yè)行為的規(guī)范性和審慎性,并實(shí)質(zhì)性地增加審計(jì)團(tuán)隊(duì)的工作量,形成更多的審計(jì)投入和更長的審計(jì)延遲,這些要素將成為審計(jì)師收取更高審計(jì)費(fèi)用的籌碼。而且,在審計(jì)報(bào)告改革背景下,審計(jì)師憑借其專業(yè)的判斷能力、充分的審計(jì)證據(jù)與認(rèn)定的關(guān)鍵審計(jì)事項(xiàng)信息,在與企業(yè)治理層、管理層的審計(jì)溝通過程中將擁有更多“話語權(quán)”,從而具有更高的討價(jià)還價(jià)能力(Reid et al.,2019)[9]。因此,審計(jì)師會在簽約階段借審計(jì)報(bào)告改革的“風(fēng)口”,以新增的披露責(zé)任、審計(jì)投入和風(fēng)險(xiǎn)補(bǔ)償為由,向被審計(jì)單位加收一定的審計(jì)費(fèi)用。

基于以上“威懾-增責(zé)”效應(yīng)視角的分析,本文提出第一個(gè)假設(shè):

H1:與新審計(jì)報(bào)告改革落實(shí)前相比,改革落實(shí)后上市公司的審計(jì)費(fèi)用會顯著地上升。

(二)審計(jì)報(bào)告改革的“窗口”效應(yīng)

進(jìn)一步,審計(jì)報(bào)告改革還會帶來“窗口”效應(yīng)。這體現(xiàn)在,可通過審計(jì)報(bào)告改革要求披露的關(guān)鍵審計(jì)事項(xiàng)相關(guān)信息,透視審計(jì)師的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為特征,包括審計(jì)師在關(guān)鍵審計(jì)事項(xiàng)識別、認(rèn)定和應(yīng)對中的專業(yè)判斷能力和審計(jì)努力,并可據(jù)以判斷審計(jì)師的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)績效。在審計(jì)報(bào)告改革前,審計(jì)工作及其過程是一個(gè)“黑箱”,審計(jì)師如何實(shí)施風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì),其在風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)中對關(guān)鍵審計(jì)事項(xiàng)的判斷依據(jù)、判斷結(jié)果和應(yīng)對措施如何,投資者是一無所知的。而新審計(jì)報(bào)告如同開了一個(gè)“窗口”,投資者可以透視到審計(jì)師開展風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)工作中最為關(guān)鍵的部分,即圍繞影響公司財(cái)務(wù)報(bào)告公允表達(dá)的重要風(fēng)險(xiǎn)事項(xiàng),審計(jì)師投入相應(yīng)的審計(jì)資源,以實(shí)現(xiàn)對關(guān)鍵審計(jì)事項(xiàng)的識別、判斷與認(rèn)定,并采取針對性的審計(jì)應(yīng)對步驟,以獲得關(guān)鍵審計(jì)事項(xiàng)是否影響以及如何影響財(cái)務(wù)報(bào)表公允表達(dá)或重大錯(cuò)報(bào)的證據(jù),由此形成特定的審計(jì)意見。因此,新的審計(jì)報(bào)告以關(guān)鍵審計(jì)事項(xiàng)段作為信息“窗口”,通過關(guān)鍵審計(jì)事項(xiàng)的數(shù)量及相應(yīng)的審計(jì)應(yīng)對步驟,提供了可以較為直接地度量審計(jì)師在風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)中的專業(yè)判斷能力、審計(jì)投入和審計(jì)努力等要素的關(guān)鍵變量。據(jù)此,預(yù)期在審計(jì)報(bào)告改革的背景下,審計(jì)投入、審計(jì)努力與審計(jì)收費(fèi)之間具有更為直接的、明晰的經(jīng)驗(yàn)聯(lián)系。這在公司規(guī)模、業(yè)務(wù)性質(zhì)和風(fēng)險(xiǎn)變量等審計(jì)收費(fèi)傳統(tǒng)影響因素之外,補(bǔ)充了新的判斷審計(jì)收費(fèi)合理性的關(guān)鍵性視角。可以預(yù)期,在此輪審計(jì)報(bào)告改革貫徹風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)理念的條件下,審計(jì)師基于風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的執(zhí)業(yè)投入會獲得相應(yīng)的費(fèi)用補(bǔ)償,表現(xiàn)為圍繞關(guān)鍵審計(jì)事項(xiàng)的審計(jì)投入和審計(jì)努力程度會與審計(jì)收費(fèi)之間呈現(xiàn)正相關(guān)性。

因此,基于“窗口”效應(yīng),本文提出第二個(gè)假設(shè):

H2:在新審計(jì)報(bào)告改革落實(shí)后,審計(jì)師在風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)中對公司關(guān)鍵審計(jì)事項(xiàng)的審計(jì)投入及審計(jì)應(yīng)對努力程度越高,則其審計(jì)收費(fèi)越高。

四、研究設(shè)計(jì)

(一)樣本和數(shù)據(jù)

由于全部A股自2018年1月1日起施行新的審計(jì)報(bào)告準(zhǔn)則,所以本文選取2015―2017年滬深A(yù)股公司為基礎(chǔ)研究樣本,并進(jìn)行了如下初步處理:(1)剔除A+H股公司,因?yàn)锳+H股公司自2017年1月1日起已施行新準(zhǔn)則;(2)剔除ST公司;(3)剔除金融類公司;(4)剔除數(shù)據(jù)缺失公司。本文使用的新審計(jì)報(bào)告中所披露的關(guān)鍵審計(jì)事項(xiàng)數(shù)量、關(guān)鍵審計(jì)事項(xiàng)審計(jì)應(yīng)對步驟等數(shù)據(jù)信息均從公司審計(jì)報(bào)告中通過手工收集整理得到;提取關(guān)鍵審計(jì)事項(xiàng)信息所依據(jù)的審計(jì)報(bào)告均來自巨潮資訊網(wǎng)(http://www.cninfo.com.cn),其余公司的財(cái)務(wù)數(shù)據(jù)、審計(jì)費(fèi)用等均來自國泰安CSMAR數(shù)據(jù)庫和Wind數(shù)據(jù)庫。

(二)模型與變量說明

借鑒伍利娜等(2010)[21]、Wang and Zhou(2012)[12]、Reid et al.(2019)[9]、董沛武等(2018)[14]等關(guān)于審計(jì)費(fèi)用的相關(guān)研究,本文構(gòu)建以下回歸模型:

模型(1)用于檢驗(yàn)假設(shè)1。其中,LN_FEE是被解釋變量審計(jì)費(fèi)用,取財(cái)務(wù)報(bào)表審計(jì)費(fèi)用的自然對數(shù);POST為解釋變量,改革前年份(2015年度、2016年度)賦值為0,改革后年份(2017年度)賦值為1,預(yù)期其回歸系數(shù)符號顯著為正,表示新審計(jì)準(zhǔn)則實(shí)施后,上市公司審計(jì)費(fèi)用整體升高。

模型(2)用于檢驗(yàn)假設(shè)2。其中KAM_#為刻畫新審計(jì)報(bào)告中風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為特征的變量,具體通過六個(gè)變量來度量:KAM_N代理關(guān)鍵審計(jì)事項(xiàng)的數(shù)量,按審計(jì)報(bào)告中的關(guān)鍵審計(jì)事項(xiàng)的個(gè)數(shù)來取值,反映審計(jì)投入;KAM_NG代理關(guān)鍵審計(jì)事項(xiàng)的數(shù)量分組,以審計(jì)報(bào)告中關(guān)鍵審計(jì)事項(xiàng)數(shù)量的中位數(shù)分組,用大于等于中位數(shù)分組,得到區(qū)分高低組的啞變量。預(yù)期KAM_N、KAM_NG這兩個(gè)變量的回歸系數(shù)符號顯著為正,表示審計(jì)報(bào)告中披露的關(guān)鍵審計(jì)事項(xiàng)越多,即審計(jì)投入越多,則審計(jì)收費(fèi)越高。此外,本文還代入KAM_M,代表關(guān)鍵審計(jì)事項(xiàng)應(yīng)對步驟數(shù)量,反映審計(jì)應(yīng)對投入,并按其大于等于中位數(shù)分組,得到區(qū)分高低組的啞變量KAM_MG,以進(jìn)一步檢驗(yàn)假設(shè)2。預(yù)期KAM_M、KAM_MG這兩個(gè)變量的回歸系數(shù)符號仍均顯著為正,表明審計(jì)師針對關(guān)鍵審計(jì)事項(xiàng)所部署的應(yīng)對措施越多,即審計(jì)努力越多,審計(jì)費(fèi)用也隨之增加;還構(gòu)造虛擬變量KAM_DEP(即是否含有減值類關(guān)鍵審計(jì)事項(xiàng))和KAM_REV(即是否含有收入類關(guān)鍵審計(jì)事項(xiàng)),以檢驗(yàn)不同性質(zhì)的關(guān)鍵審計(jì)事項(xiàng)在審計(jì)費(fèi)用上的差異性反映。此外,本文其他控制變量,參考相關(guān)文獻(xiàn)(Wang and Zhou,2012;董沛武等,2018;Reid et al.,2019)[12][14][9]選取,各變量名稱和定義見表1。

表1 變量說明

五、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

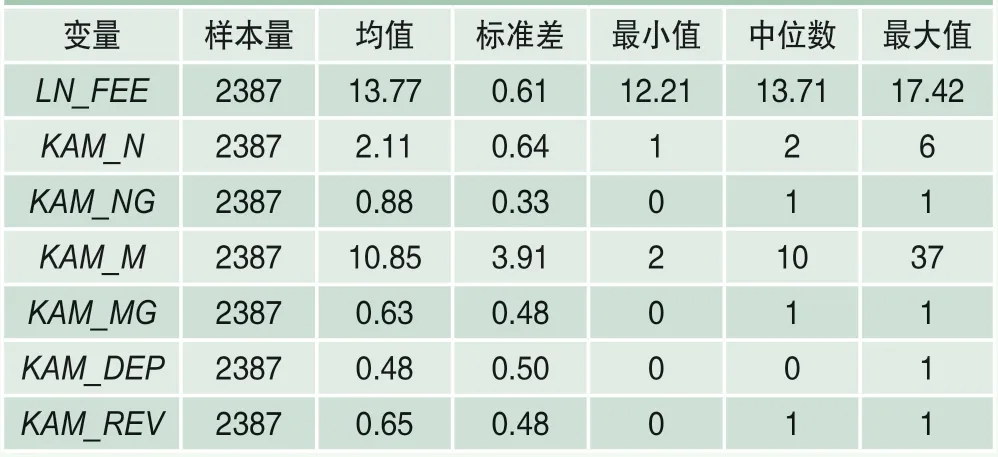

表2列示了2015―2017年A股(除A+H股)樣本公司各變量的描述性統(tǒng)計(jì)結(jié)果,表3列示了2017年A股(除A+H股)樣本公司的描述性統(tǒng)計(jì)結(jié)果,其中,表3顯示,關(guān)鍵審計(jì)事項(xiàng)的數(shù)量(KAM_N)分布在1~6之間,差距較小,中位數(shù)為2,但樣本公司審計(jì)報(bào)告中每增加一個(gè)關(guān)鍵審計(jì)事項(xiàng),就意味著審計(jì)師的審計(jì)資源投入、專業(yè)判斷和測試應(yīng)對等工作量相應(yīng)地增加,也意味著披露責(zé)任的增加;按大于等于中位數(shù)分組之后得到KAM_NG,其均值為0.88,表明有12%的樣本公司在審計(jì)報(bào)告中僅披露1項(xiàng)關(guān)鍵審計(jì)事項(xiàng)。審計(jì)應(yīng)對數(shù)量(KAM_M)分布在2~37之間,不同公司之間應(yīng)對數(shù)量差異較大;按大于等于中位數(shù)分組之后,得到KAM_MG,其均值為0.63,說明審計(jì)應(yīng)對數(shù)量大于等于中位數(shù)的比例相對較高。

此外,表3還顯示,關(guān)鍵審計(jì)事項(xiàng)中含有收入類事項(xiàng)(KAM_REV)的樣本公司占比高達(dá)65%,而含有減值類事項(xiàng)(KAM_ DEP)的樣本公司占比達(dá)到48%,這兩類關(guān)鍵審計(jì)事項(xiàng)的占比居于前二,是審計(jì)師在審計(jì)報(bào)告中較為普遍認(rèn)定的關(guān)鍵審計(jì)事項(xiàng)。這與路軍和張金丹(2018)[15]、冉明東和徐耀珍(2017)[17]等研究的統(tǒng)計(jì)結(jié)果是一致的。其他控制變量與現(xiàn)有文獻(xiàn)基本保持一致。

表2 描述性統(tǒng)計(jì)(2015―2017 年)

表3 描述性統(tǒng)計(jì)(2017 年)

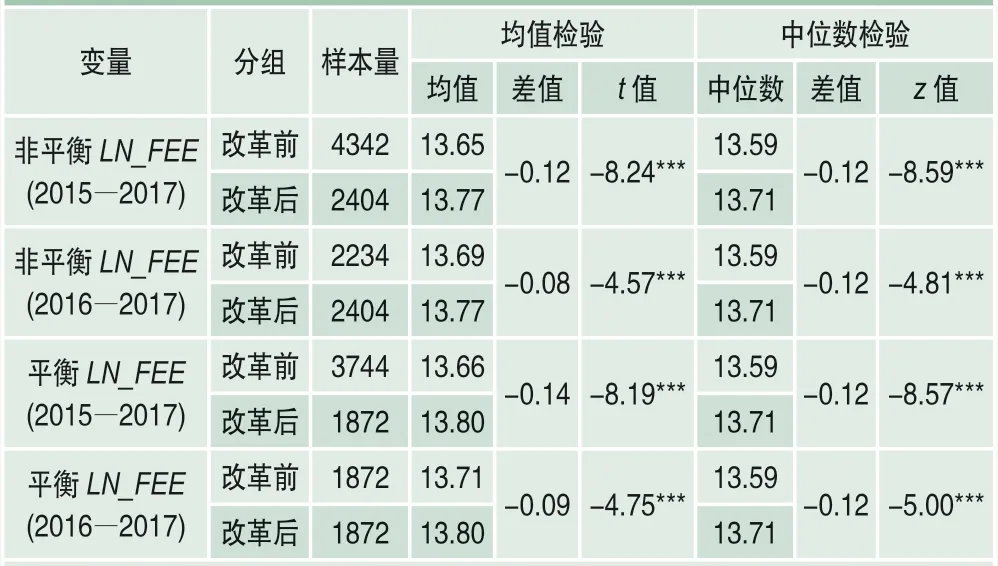

表4列示了對新審計(jì)報(bào)告準(zhǔn)則施行前后審計(jì)費(fèi)用差異的單變量檢驗(yàn),結(jié)果顯示,無論均值檢驗(yàn)還是中位數(shù)檢驗(yàn),均支持改革后的審計(jì)收費(fèi)顯著高于改革前。其中,非平衡表示改革前后分組內(nèi)公司不同,平衡表示改革前后分組內(nèi)公司相同。

(二)相關(guān)性分析

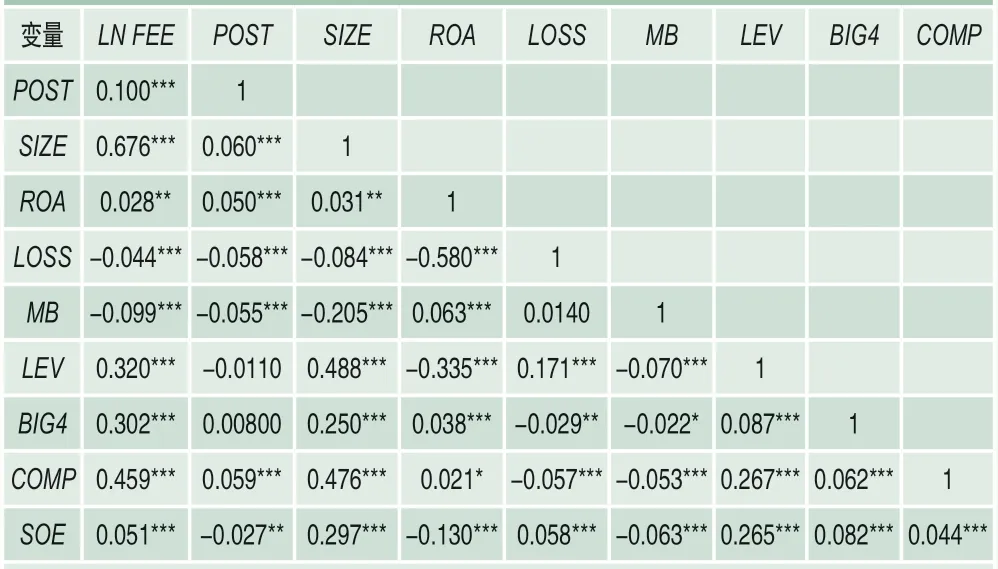

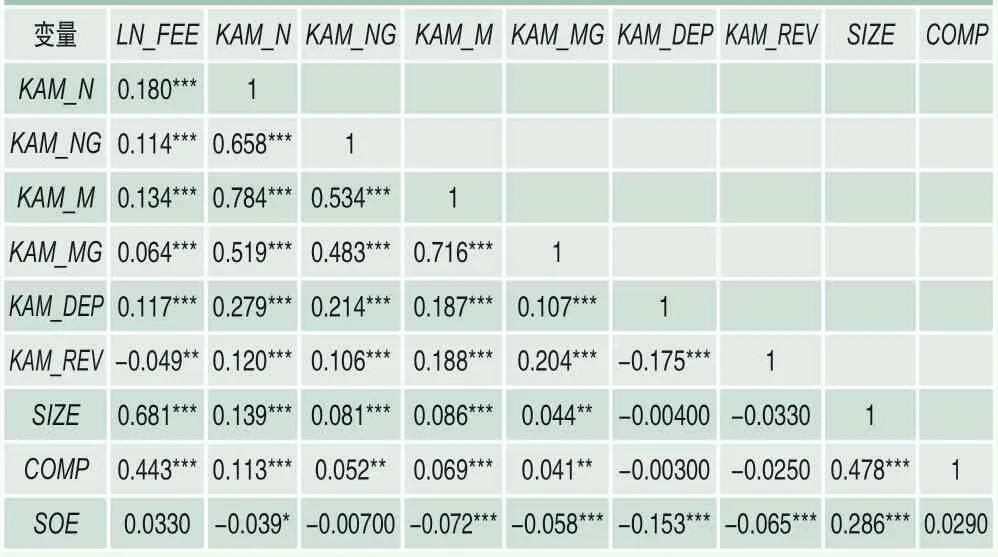

模型(1)和模型(2)的主要變量之間的相關(guān)性分析結(jié)果見表5、表6。其中,表5是模型(1)選用的2015―2017年樣本公司各變量之間的相關(guān)系數(shù)表;表6是模型(2)選用的2017年樣本公司各變量之間的相關(guān)系數(shù)表。

可以看出,POST、KAM_N、KAM_NG、KAM_M、KAM_MG與LN_FEE均在1%水平呈現(xiàn)顯著正相關(guān)關(guān)系,這些相關(guān)分析的結(jié)果初步符合前文的研究預(yù)期,即支持:新審計(jì)報(bào)告改革后,財(cái)務(wù)報(bào)表審計(jì)收費(fèi)更高;公司披露的關(guān)鍵審計(jì)事項(xiàng)越多、審計(jì)應(yīng)對總步驟越多,審計(jì)收費(fèi)越高。此外,其余大部分控制變量與LN_FEE也存在顯著相關(guān)關(guān)系,但主要自變量之間的相關(guān)系數(shù)基本小于0.5。公司規(guī)模仍然與審計(jì)收費(fèi)保持較高的相關(guān)性,但是,公司規(guī)模(SIZE)和關(guān)鍵審計(jì)事項(xiàng)數(shù)量(KAM_N)之間的相關(guān)系數(shù)僅為0.14,在1%水平顯著,表明二者之間的關(guān)系較弱。這意味著關(guān)鍵審計(jì)事項(xiàng)數(shù)量并不宜作為公司規(guī)模的替代變量,應(yīng)將其視為可觀察的審計(jì)投入或產(chǎn)出視角的審計(jì)努力變量。審計(jì)應(yīng)對變量(KAM_M)與公司規(guī)模(SIZE)之間也是類似的關(guān)系。

考慮消費(fèi)者支付意愿受認(rèn)知、環(huán)保、定價(jià)三個(gè)因素的影響,構(gòu)建不同消費(fèi)者支付意愿函數(shù),據(jù)此預(yù)測再制造產(chǎn)品的市場需求。通過研究表明:

表4 審計(jì)報(bào)告改革前后審計(jì)費(fèi)用的差異檢驗(yàn)

表5 主要變量相關(guān)系數(shù)(1)

表6 主要變量相關(guān)系數(shù)(2)

(三)多元回歸分析

表7~表9分別報(bào)告了主要模型的回歸結(jié)果。

1.審計(jì)報(bào)告改革與審計(jì)收費(fèi)

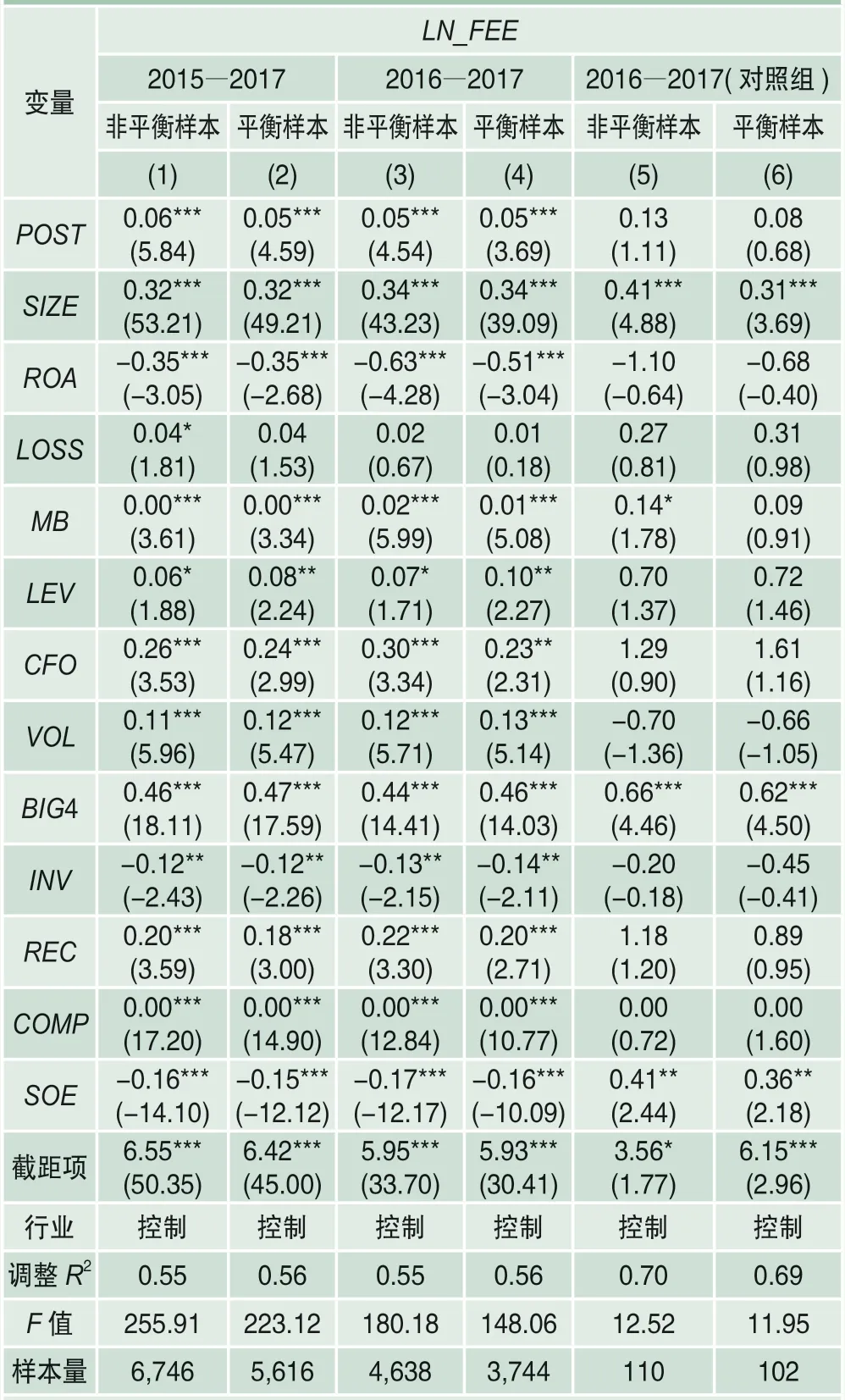

本文利用非平衡(即前后年份公司不同)數(shù)據(jù)和平衡(即前后年份公司相同)數(shù)據(jù)分別檢驗(yàn)審計(jì)報(bào)告改革對審計(jì)收費(fèi)的影響,結(jié)果如表7所示。

第(1)、(2)列的研究區(qū)間是2015―2017年,即新審計(jì)報(bào)告改革前兩年與改革后一年的回歸結(jié)果,第(3)、(4)列的研究區(qū)間是2016―2017年,即新審計(jì)報(bào)告改革前一年與改革后一年的回歸結(jié)果。第(1)、(3)列是針對模型(1)的非平衡數(shù)據(jù)回歸結(jié)果,POST的回歸系數(shù)分別為0.06和0.05,且均在1%水平顯著,表明新的審計(jì)準(zhǔn)則實(shí)施后,審計(jì)收費(fèi)總體上顯著提升。用更為干凈的平衡數(shù)據(jù)回歸(見第(2)、(4)列)得到,POST的回歸系數(shù)均為0.05,且均在1%水平顯著,同樣支持假設(shè)1的預(yù)期,即:與審計(jì)報(bào)告改革落實(shí)前相比,改革落實(shí)后上市公司的審計(jì)收費(fèi)顯著地上升了。

第(5)、(6)列把2016―2017年期間的A+H股上市公司作為對照組。由于2015年是A+H股實(shí)施新審計(jì)報(bào)告改革的前一年,而2016―2017年期間是A+H股實(shí)施新審計(jì)報(bào)告改革后的兩年,因而可以作為其他A股公司審計(jì)收費(fèi)年度變化的參照,這實(shí)際上是試圖證明:在窗口期內(nèi)除審計(jì)報(bào)告改革因素外,并不存在會影響到審計(jì)收費(fèi)的其他系統(tǒng)性因素。從對照組A+H股樣本公司的回歸結(jié)果來看,變量POST的系數(shù)均不顯著,這支持:在同樣的窗口期內(nèi),一定程度上排除了其他因素,A股上市公司審計(jì)收費(fèi)明顯提高更可能是審計(jì)報(bào)告改革這一系統(tǒng)性因素帶來的政策效果。

2.風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)下的審計(jì)投入及應(yīng)對努力與審計(jì)收費(fèi)

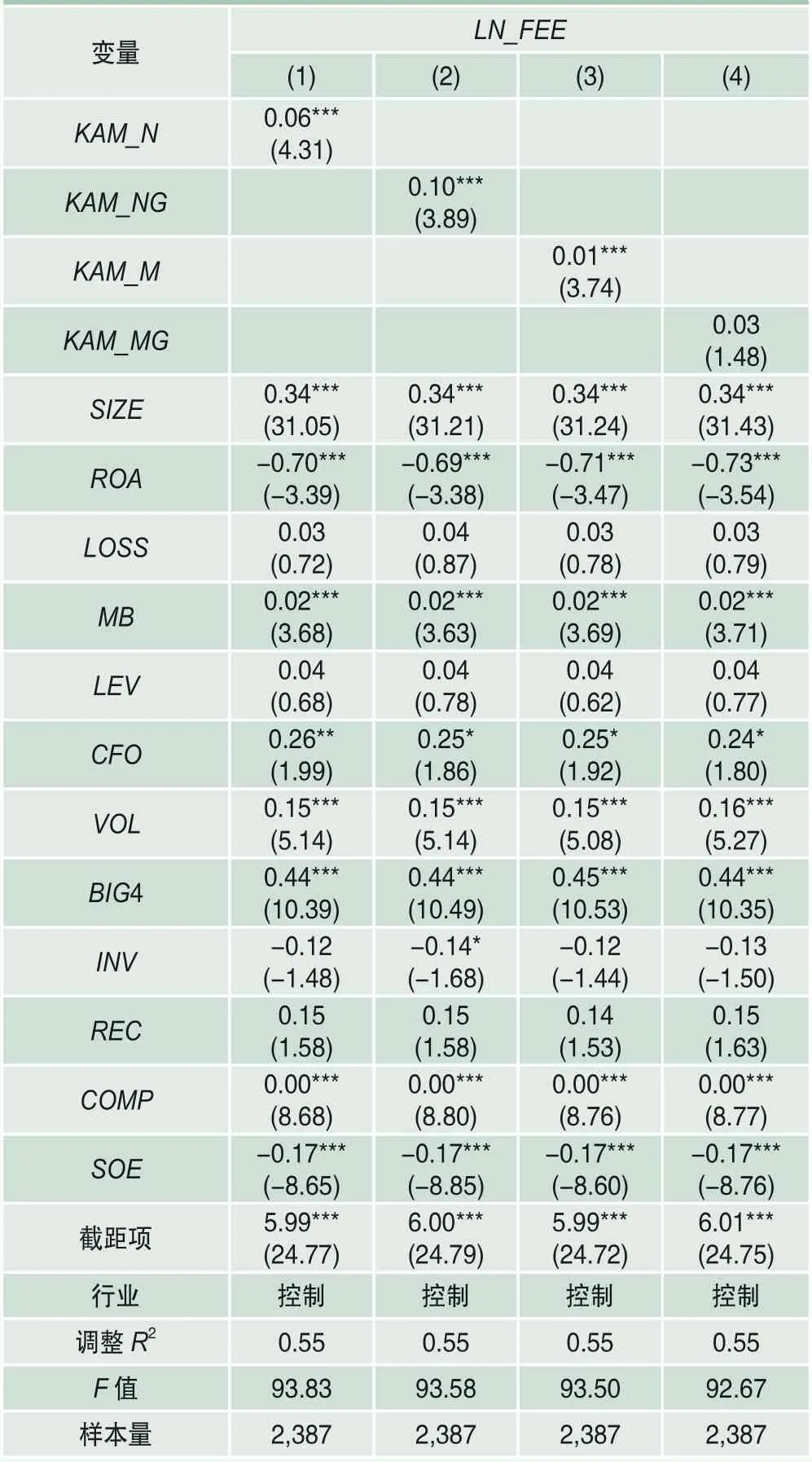

在A股上市公司新審計(jì)報(bào)告中均有關(guān)鍵審計(jì)事項(xiàng)段落,其如窗口般地向?qū)徲?jì)報(bào)告使用者展示審計(jì)師開展風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的核心工作和成果,這些更為直接地反映審計(jì)師圍繞關(guān)鍵審計(jì)事項(xiàng)的審計(jì)投入、職業(yè)判斷和審計(jì)努力的信息,預(yù)期與審計(jì)費(fèi)用存在密切的相關(guān)性。基于2017年度全部A股上市公司實(shí)施新審計(jì)報(bào)告準(zhǔn)則的背景,依托審計(jì)報(bào)告中披露的關(guān)鍵審計(jì)事項(xiàng)數(shù)量以及其審計(jì)應(yīng)對數(shù)量等關(guān)鍵變量,可以檢驗(yàn)審計(jì)報(bào)告改革中關(guān)鍵審計(jì)事項(xiàng)與審計(jì)收費(fèi)之間關(guān)系,表8列示了回歸結(jié)果。

表7 審計(jì)報(bào)告改革對審計(jì)收費(fèi)的影響

表8 關(guān)鍵審計(jì)事項(xiàng)數(shù)量及審計(jì)應(yīng)對數(shù)量與審計(jì)收費(fèi)

3.關(guān)鍵審計(jì)事項(xiàng)的性質(zhì)與審計(jì)收費(fèi)

進(jìn)一步,參考路軍和張金丹(2018)[15]以及冉明東和徐耀珍(2017)[17]對A+H股審計(jì)報(bào)告中關(guān)鍵審計(jì)事項(xiàng)的研究,減值類和收入類事項(xiàng)是較為普遍的關(guān)鍵審計(jì)事項(xiàng),其與財(cái)務(wù)報(bào)表的公允表達(dá)息息相關(guān),是造成重大錯(cuò)報(bào)風(fēng)險(xiǎn)的重要因素。而在現(xiàn)代風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)中,重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評估需要更多的審計(jì)投入,審計(jì)師也會因未觀察到錯(cuò)報(bào)風(fēng)險(xiǎn)收取額外的風(fēng)險(xiǎn)溢價(jià)(邱學(xué)文和吳群,2010)[16],故重大錯(cuò)報(bào)風(fēng)險(xiǎn)與審計(jì)定價(jià)密切相關(guān)。因此,在新審計(jì)報(bào)告準(zhǔn)則下,審計(jì)師可能會對這兩類關(guān)鍵審計(jì)事項(xiàng)的識別、認(rèn)定與應(yīng)對比較敏感,其與審計(jì)師的審計(jì)努力、審計(jì)成本會有著緊密關(guān)聯(lián)。

本文通過構(gòu)造虛擬變量KAM_DEP(即是否含有減值類關(guān)鍵審計(jì)事項(xiàng))和KAM_REV(即是否含有收入類關(guān)鍵審計(jì)事項(xiàng)),將其分別納入審計(jì)費(fèi)用模型,檢驗(yàn)關(guān)鍵審計(jì)事項(xiàng)中具有較高的重大錯(cuò)報(bào)風(fēng)險(xiǎn)因素(即是否含有減值類或收入類事項(xiàng)等風(fēng)險(xiǎn)因素)與審計(jì)費(fèi)用之間的關(guān)系。回歸結(jié)果如表9所示,KAM_DEP的系數(shù)顯著為正,表明審計(jì)報(bào)告中關(guān)鍵審計(jì)事項(xiàng)含有減值事項(xiàng)的公司,其審計(jì)收費(fèi)顯著偏高,即存在收費(fèi)溢價(jià)。這說明審計(jì)報(bào)告改革后,減值類事項(xiàng)所蘊(yùn)含的重大錯(cuò)報(bào)風(fēng)險(xiǎn)對于審計(jì)師收費(fèi)有顯著影響。值得注意的是,減值類事項(xiàng)在審計(jì)投入上具有酌量性特征,其面對的情形更為復(fù)雜,需要更多的測試、取證以及職業(yè)判斷,在審計(jì)過程中需要更為審慎的執(zhí)業(yè)應(yīng)對;由此,其審計(jì)資源耗費(fèi)較大、風(fēng)險(xiǎn)較高,審計(jì)師對減值類事項(xiàng)的最終認(rèn)定和審計(jì)應(yīng)對將付出更高的審計(jì)成本,審計(jì)收費(fèi)自然會水漲船高。然而,并沒有發(fā)現(xiàn)收入類關(guān)鍵審計(jì)事項(xiàng)具有類似效應(yīng)。這可能是因?yàn)椋瑢徲?jì)師對收入類關(guān)鍵審計(jì)事項(xiàng)的判斷和應(yīng)對顯得更為常規(guī),執(zhí)行標(biāo)準(zhǔn)更為清晰,缺乏借改革的風(fēng)口索求風(fēng)險(xiǎn)溢價(jià)補(bǔ)償?shù)睦碛伞?/p>

表9 關(guān)鍵審計(jì)事項(xiàng)性質(zhì)與審計(jì)收費(fèi)

表10 審計(jì)報(bào)告改革前后關(guān)鍵審計(jì)事項(xiàng)信息與審計(jì)收費(fèi)

(四)穩(wěn)健性檢驗(yàn)

鑒于2018年初所有A股上市公司均已實(shí)施新審計(jì)準(zhǔn)則,因而難以使用傳統(tǒng)意義上的雙重差分進(jìn)行政策檢驗(yàn)。但參照楊明增等(2018)[24]、Reid et al.(2019)[9]的做法,將改革前年份的關(guān)鍵審計(jì)事項(xiàng)信息(即將KAM_N或KAM_M賦值為0)也納入回歸模型,可在一定意義上檢驗(yàn)政策實(shí)施前后關(guān)鍵審計(jì)事項(xiàng)的出現(xiàn)與審計(jì)收費(fèi)變化的關(guān)系。回歸結(jié)果如表10所示,KAM_N和KAM_M的系數(shù)均在1%水平顯著,表明假設(shè)2的結(jié)論是穩(wěn)健的。

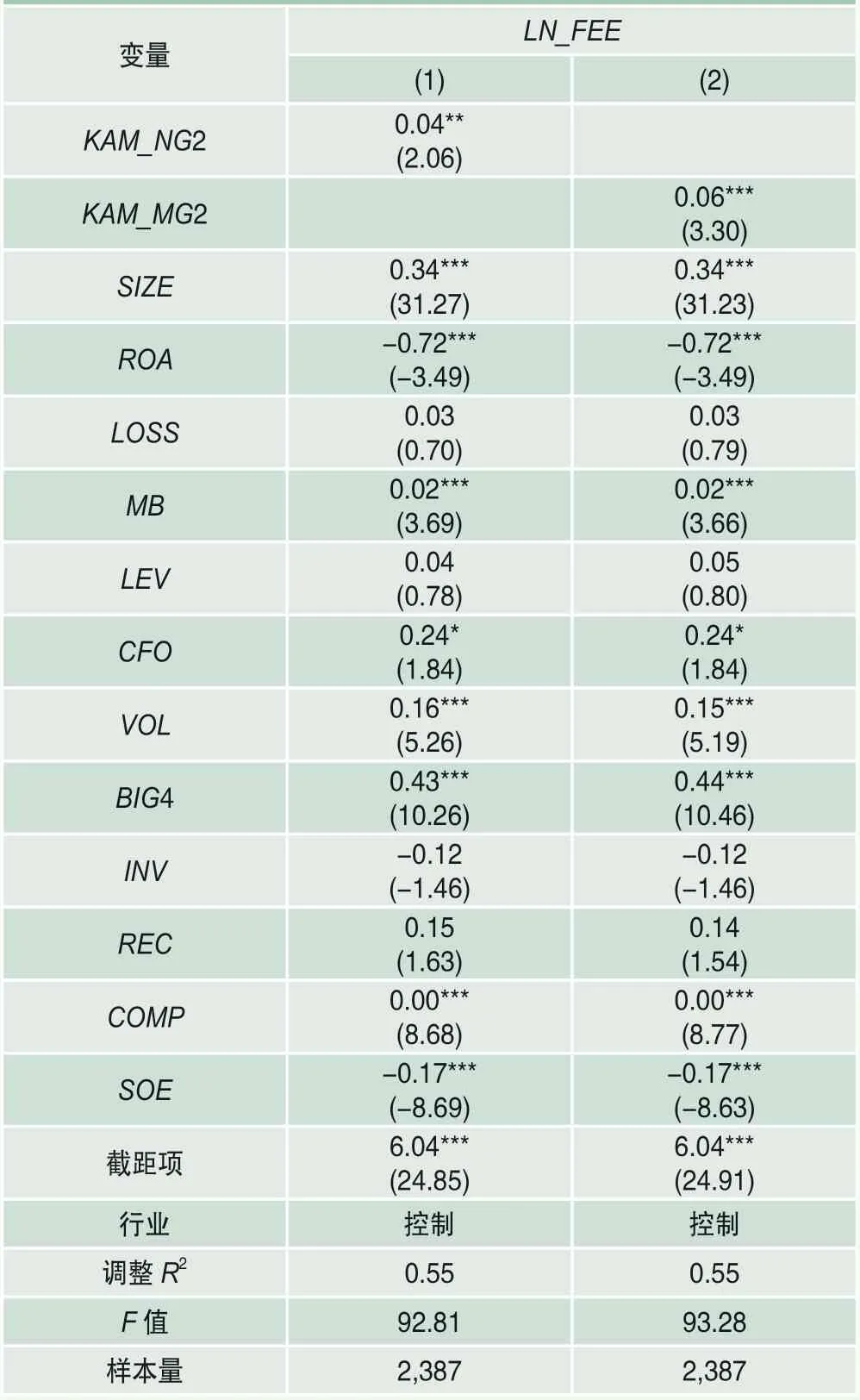

另外,考慮到檢驗(yàn)假設(shè)2時(shí)對于關(guān)鍵審計(jì)事項(xiàng)信息的分組標(biāo)準(zhǔn)可能會對結(jié)果產(chǎn)生干擾,本文另外以僅大于中位數(shù)的標(biāo)準(zhǔn)分組,重新生成兩個(gè)虛擬變量KAM_NG2和KAM_MG2,再次納入模型回歸以檢驗(yàn)假設(shè)2。回歸結(jié)果如表11所示,兩變量的回歸系數(shù)在5%和1%水平顯著為正,表明前述假設(shè)2的驗(yàn)證結(jié)論仍然是穩(wěn)健的。

六、結(jié)論與啟示

最新一輪全球性的審計(jì)報(bào)告改革,使審計(jì)報(bào)告在形式和內(nèi)容上有了較大改變。理論界和實(shí)務(wù)界期望此輪改革可提升審計(jì)報(bào)告的信息含量和溝通價(jià)值。但是,對中國而言,此一輪全球性的審計(jì)報(bào)告改革還有另一面,即審計(jì)報(bào)告改革會形成“威懾-增責(zé)”效應(yīng)以及“窗口”效應(yīng),由此可預(yù)期審計(jì)報(bào)告改革會驅(qū)動審計(jì)師較好地規(guī)范其風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)行為,以及呈現(xiàn)風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)與審計(jì)收費(fèi)之間的密切關(guān)系。就中國現(xiàn)有的市場條件而言,一則市場的總體審計(jì)質(zhì)量有較大的提升空間,二則審計(jì)行為尤其是風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)執(zhí)業(yè)行為亟待規(guī)范,這與英美等成熟市場相比,正好構(gòu)成了在中國資本市場檢驗(yàn)此一輪審計(jì)報(bào)告改革政策效應(yīng)的獨(dú)特背景。根據(jù)本文實(shí)證結(jié)果及其分析,可以得到如下結(jié)論:

其一,總體而言,與審計(jì)報(bào)告改革前相比,改革后,中國A股上市公司的審計(jì)費(fèi)用有了明顯提升。這支持審計(jì)報(bào)告改革的“威懾-增責(zé)”效應(yīng),即審計(jì)報(bào)告改革引導(dǎo)了會計(jì)師事務(wù)所實(shí)施更為規(guī)范的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)以及更為謹(jǐn)慎的審計(jì)執(zhí)業(yè)行為,審計(jì)師通過這些執(zhí)業(yè)行為改變來應(yīng)對審計(jì)報(bào)告改革帶來的增量披露責(zé)任與執(zhí)業(yè)壓力。

表11 替代的關(guān)鍵審計(jì)事項(xiàng)數(shù)量及審計(jì)應(yīng)對數(shù)量與審計(jì)收費(fèi)

其二,進(jìn)一步,從“窗口”效應(yīng)來看,由關(guān)鍵審計(jì)事項(xiàng)數(shù)量、相應(yīng)的審計(jì)應(yīng)對數(shù)量等風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為的主要特征可透視審計(jì)師的投入和努力程度,其與審計(jì)收費(fèi)均呈現(xiàn)顯著正相關(guān)關(guān)系。通過細(xì)分關(guān)鍵審計(jì)事項(xiàng)的性質(zhì)所做的檢驗(yàn),本文發(fā)現(xiàn)減值類關(guān)鍵審計(jì)事項(xiàng)的費(fèi)用補(bǔ)償效應(yīng)更為明顯。由此可見,審計(jì)報(bào)告改革帶來的“窗口”效應(yīng),使我們可以觀察到中國風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)全面轉(zhuǎn)型階段的審計(jì)師執(zhí)業(yè)行為變化及其在審計(jì)收費(fèi)層面的影響。

由以上研究結(jié)論,本文可獲得如下啟示:

一是,在中國資本市場條件下,2018年全面推行的審計(jì)報(bào)告改革,在審計(jì)費(fèi)用層面具有顯著的、積極的政策效應(yīng)。審計(jì)報(bào)告改革帶來審計(jì)師風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為的規(guī)范化,并通過系統(tǒng)性的審計(jì)費(fèi)用補(bǔ)償體現(xiàn)出來。

二是,中國的審計(jì)報(bào)告改革效果,與英美等國家相比,具有一定程度的差異性。Gutierrez et al.(2018)[5]、Reid et al.(2019)[9]雖然做了相關(guān)檢驗(yàn),卻沒有得到此一輪審計(jì)報(bào)告改革影響審計(jì)收費(fèi)的結(jié)論。這主要是由于中國審計(jì)市場的發(fā)展階段、市場結(jié)構(gòu)與歐美市場存在不同,由此形成差異化的政策效應(yīng)。英美等國家審計(jì)市場主要被國際“四大”事務(wù)所占據(jù),它們的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)實(shí)施較早也較為規(guī)范,因此,其審計(jì)報(bào)告改革效應(yīng)主要體現(xiàn)在信息含量的增加上,而審計(jì)師的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為未必會發(fā)生顯著變化,由此較難觀察到其在審計(jì)費(fèi)用上的反映。但中國市場的經(jīng)驗(yàn)證據(jù)支持審計(jì)報(bào)告改革推進(jìn)了本土事務(wù)所風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)行為的規(guī)范化,驅(qū)動了風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)全面轉(zhuǎn)型,并帶來了審計(jì)費(fèi)用的系統(tǒng)性補(bǔ)償,這是中國實(shí)施此輪審計(jì)報(bào)告改革的一個(gè)突出特點(diǎn)。

注釋

1. 參見“中注協(xié)秘書長陳毓圭就新審計(jì)報(bào)告準(zhǔn)則全面實(shí)施答記者問”(http://www.cicpa.or-g.cn/news/201801/ t20180104_50696.html)。

2. 參見“關(guān)于中國審計(jì)準(zhǔn)則建設(shè)的進(jìn)展和做法——中注協(xié)陳毓圭秘書長在上海國家會計(jì)學(xué)院‘現(xiàn)代風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)論壇’上的演講”(http://www.cicpa.org.cn/Professional_standards/-International_norms/ldjh/201211/t20121104_39516.html)。

猜你喜歡

中學(xué)生數(shù)理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

法律方法(2021年4期)2021-03-16 05:35:10

金橋(2019年10期)2019-08-13 07:15:20

考試與評價(jià)·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

NBA特刊(2014年7期)2014-04-29 00:44:03

傳記文學(xué)(2014年8期)2014-03-11 20:16:48

中國商人(2013年1期)2013-12-04 08:52:52