基于因子分析法的物流企業業績評價

2020-08-21 09:20:42袁子安南京林業大學經濟管理學院江蘇南京210037

物流科技 2020年8期

袁子安 (南京林業大學 經濟管理學院,江蘇 南京210037)

0 引 言

隨著境內外貿易,主要是電子商務網站的崛起與繁榮,物流行業業務量也呈現“爆炸”增長的狀態,從2009年的18.6 億件至2019年已達635.2 億件[1]。為了適應市場的飛速發展,物流企業的發展方向也變為確保商品快速化與高效化的運輸[2]。但物流行業也面臨發展不平衡,企業之間、地域之間差異較大的情況[3]。因此,若能以一種合適的方式對物流企業的業績進行評價,便能在一定程度上反映出企業自身當前存在的問題,也能發現行業的高速發展對企業帶來的影響。

當前針對物流企業的主要評價方法以因子分析法與經濟增加值—平衡計分卡(EVA-BSC)方法為主,但平衡計分卡中非財務指標的選取難度較大,選取成本高[4]。因此,其結果往往帶有主觀性質。針對上述問題,本文選擇通過因子分析法的方法對2019年度的上市物流企業,進行績效評價分析,以期發現可能的問題,并提出可行的改進意見。

1 數據來源與研究方法

1.1 數據來源。在對樣本企業進行選取時,本文通過選取新浪財經下申萬二級交通運輸類中在上海與深圳證券交易所上市的物流企業共41 家。為保證研究數據的公允性,在剔除其中4 家ST 與*ST 企業后,確定共37 家截止至2019年12月31日在兩市上市的企業作為研究樣本。相關企業信息從新浪財經與國泰安CSMAR 數據庫獲得。

1.2 指標選擇。考慮到物流企業存在的“爆炸性”增長態勢,經濟敏感性強,沿海企業多于內地,經濟發達地區多于不發達地區,省級與副省級城市多于地市與縣鎮的特征[5]。因此其各項經營水平與指標數據難以從公開報道與研報中準確取得。在研究指標的選擇上,結合李清、黨正磊(2019)[6]與其他學者在對各類型上市公司的與業績評價有關的影響因素的研究基礎上[7-9],以客觀、全面、可操作的原則為指導,從財務指標的4 個維度,選取13 項具體指標進行分析。具體指標與計算方法如表1 所示。

1.3 模型建立。本文之所以選擇因子分析法對上市物流企業的業績進行評價的另一主要原因是,通過因子分析不僅能保證結果的客觀性,而且在降維分析的過程中可以對企業的業績做出更好解釋與評價。同時在對指標進行研究的過程中,復雜的多個指標可以濃縮為幾個變量成份,得以使用較少的變量反應整體業績的情況。因此,根據以上所述,設計的因子得分模型如式(1)所示:

式(1)中:gdy表示goal,即當年度其代表y 企業的因子(diviso)r 的得分情況,Ci為coefficient,表示i 指標的分析系數,Xi表示當年度選取的財務指標的實際值。之后選用解釋的總方差中的累積方差貢獻率作為權重,最終得到對上市物流企業績效進行評價的評分模型,如式(2)所示:

表1 指標選取明細

式(2)中:Goaly代表當年度y 企業的績效評價得分,Vd表示當年度特征值大于1 的主成份分析法下的方差貢獻率,表示當年度特征值大于1 的主成分分析法下的累積方差貢獻率。

2 實證分析

2.1 適用性檢驗。適用性檢驗通過SPSS20.0 軟件,對2019年度數據進行KMO 和Bartlett 球度適用性檢驗,以此判斷是否適合進行因子分析。一般認為KMO 統計量越接近于1,變量間的相關性越強,偏相關性越弱,因子分析的效果越好。當KMO 統計量在0.7 以上時效果比較好(如表2 所示),數據的KMO 值為0.703,符合相關要求,同時Sig 為0.000,小于0.05 的顯著性水平,表明變量之間存在一定關聯性,有提取公因子的條件。

表2 KMO 和Bartlett 的檢驗表

2.2 因子分析。首先通過主成分分析法對主成分進行提取。從13 個成分中得到4 個初始特征值>1 的主成分,且累積的方差貢獻率達到82.014%,表明這4 個成分能反映82.014%的信息(如表3 所示),因此認為通過其反映企業的業績是有代表性的。

表3 2019年度上市物流企業解釋的總方差

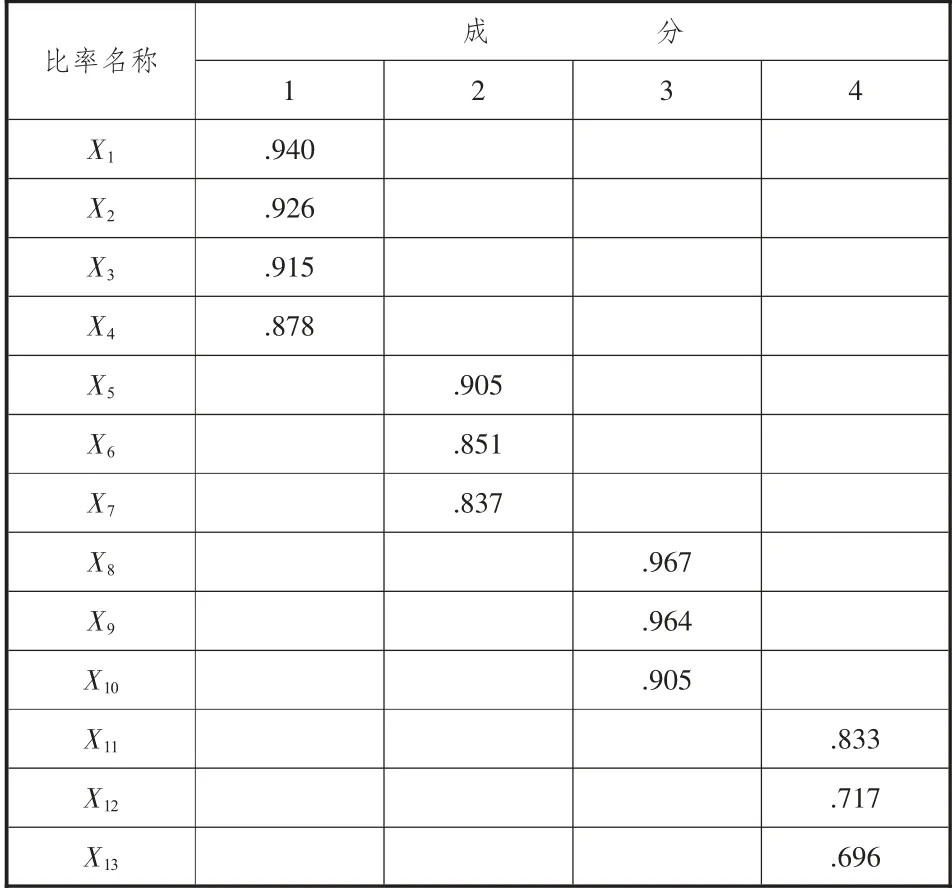

接下來建立成分載荷矩陣,運用最大平衡法對因子進行旋轉,得到表4(旋轉成份矩陣)其中成份1、2、3、4 分別在營業利潤率、息稅前營業利潤率、投入資本回報率、資產報酬率;存貨周轉率、應收賬款周轉率、總資產周轉率;流動比率、速動比率、現金比率;所有者權益增長率、每股凈資產增長率、總資產增長率有較大載荷。因此將4 項成分命名為g1盈利因子、g2營運因子、g3償債因子與g4成長因子。

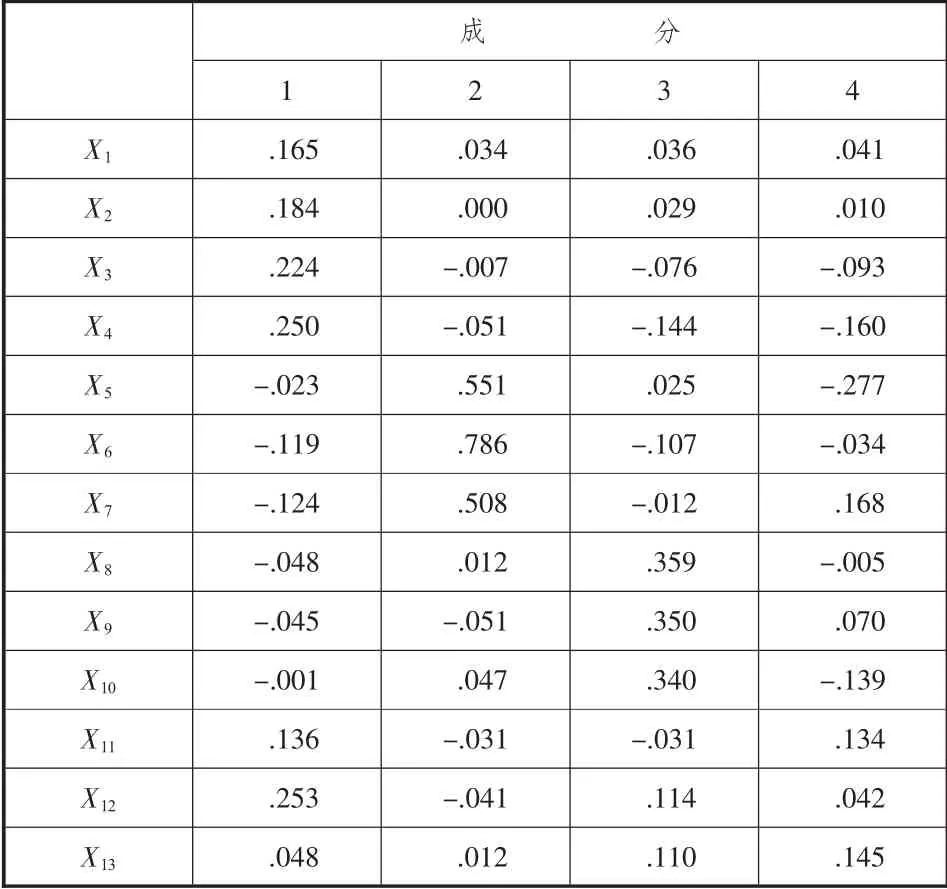

之后對變量進行回歸,計算成分得分系數,得到上市物流企業成分得分系數矩陣(如表5 所示),最后依據得分模型與綜合效益評價模型得到2019年度上市物流企業的因子得分公式與業績評級評分公式如下:

表4 2019年度上市物流企業旋轉成分矩陣

表5 2019年度上市物流企業成分得分系數矩陣

3 上市物流企業績效排名分析

將相應成分所包括的指標依次代入式(3)、式(4)、式(5)、式(6),并根據計算得出結果將giy結果代入Goaly,最后得出各家企業的單因子得分具體數值與業績評價總分。將這37 家企業的業績評價總分降序排列,選取排名前10 與最后10 名的企業如表6 所示。

表6 2019年度上市物流企業績效得分排名

得分最高的企業為德邦股份,而得分最低的為華鵬飛。耳熟能詳的“三通一達”中申通快遞、韻達股份與圓通速遞位列前10(中通在美股上市,未進入本次樣本選取范圍),但是一直以快速、高效與可靠著稱的“網紅”物流企業順豐控股,在這次業績評價排名中僅處于中游,位列第14名。

從排名中不難發現,不論排名高低,各家物流企業的盈利因子得分均為負數,甚至出現了排名越高,盈利因子得分越低的情況。這樣的情況看似反常,但結合我國目前電子商務行業的飛速發展,對物流的需求量與日俱增,各大物流企業都在積極爭奪市場,通過不斷降低自身盈利水平的方式來降低報價,吸引顧客成為常態,因而表現越好的公司其盈利狀況越差便可以理解。對于業績排名較低的企業,雖然其市場份額不夠,但客戶有一定忠實度,因而盈利因子得分可以相較而言有一個較高的分數。

4大因子得分中,營運因子的得分顯得頗為顯眼。37 家物流企業的得分均為正數,且排名與營運因子得分存在正向關系。營運因子主要包括存貨周轉率、總資產周轉率與應收賬款周轉率,反映企業的運營情況。這表明各家企業運營狀況良好,且運營效率高,從側面反映出物流市場的高效快捷的特點與市場的日益繁榮。

償債因子與成長因子的得分情況同樣能夠反映當前市場的積極向好狀態與企業為爭奪市場正不斷進行的擴張行為。

4 結論與建議

通過上述研究發現,進入討論的37 家物流上市企業競爭激烈,業績評價評分越高的企業擁有越強的營運能力,但其盈利能力與負債水平也會越不樂觀。反映出當前為爭奪市場份額各家不惜“賠本賺吆喝”的市場現狀與伴隨電子商務迅猛發展的物流業發展勢頭。

面對企業的上述境遇,對于其自身而言,除了緊跟市場進行擴張業務外,更需要抓住自身定位,確立自身優勢[10],例如專攻大宗商品或農村、鄉鎮等細分市場而非盲目進行“價格戰”,這反而會降低企業盈利能力、增加負債風險,導致服務質量降低,進而拖累未來發展,并不利于長久發展。對于消費者而言,在選擇物流服務“物美價廉”的考量中,“物美”應放在首位,避免進入企業的“價格陷阱”而導致自身財產受到損失。對于政府而言,除了進一步提供有利的政策促進物流行業發展,不僅開拓國內,更要向“一帶一路”沿線國家開放[11],也要建立相應的法律制度規范物流企業的作業流程既提高企業服務質量,也避免出現市場壟斷、一家獨大的情況。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

現代企業(2015年2期)2015-02-28 18:45:09