完善互聯網金融平臺發展,助推中小企業融資升級

2020-08-25 02:47:20雷軼超

廣西質量監督導報 2020年7期

慕 艷 雷軼超

(廣東海洋大學寸金學院 廣東 湛江 524088)

一、前言

在2020年5月25日舉行的全國兩會“部長通道”上,工信部部長苗圩提到:在2020年的政府工作報告中,對于幫扶中小企業發展的政策占用很長篇幅,約提出有90條左右的政策幫扶中小企業克服困難,促進中小企業穩定發展。中小企業一直是國民經濟發展的重要組成部分,而中小企業的融資問題一直是企業發展的核心問題之一,尤其是在疫情的特殊環境下,中小企業的融資更是難上加難。如何解決這樣的問題呢?金融機構互聯網+的趨勢為中小企業融資提供了新的渠道和機會,互聯網金融平臺的發展在我國已有一段時間,特別是在深圳前海地區有著快速的發展,但相關發展有規模,也有亂象。如何正確認識互聯網金融平臺的功能和意義,互聯網金融平臺是否能給中小企業融資帶來新的解決方案,如何改善現有問題,找出中小企業更高利用互聯網金融平臺的針對措施,是本文探討的重點問題,也希望藉此能夠為中小企業融資升級提供必要的思考。

二、互聯網金融模式下中小企業融資現況

隨著科學技術的不斷創新升級,傳統金融平臺與互聯網企業合作產生新型的金融業務模式,為小企業融資帶來新的“曙光”。互聯網金融平臺下中小企業的創新融資形成主要有以下三種模式:

(一)P2P網絡借貸模式

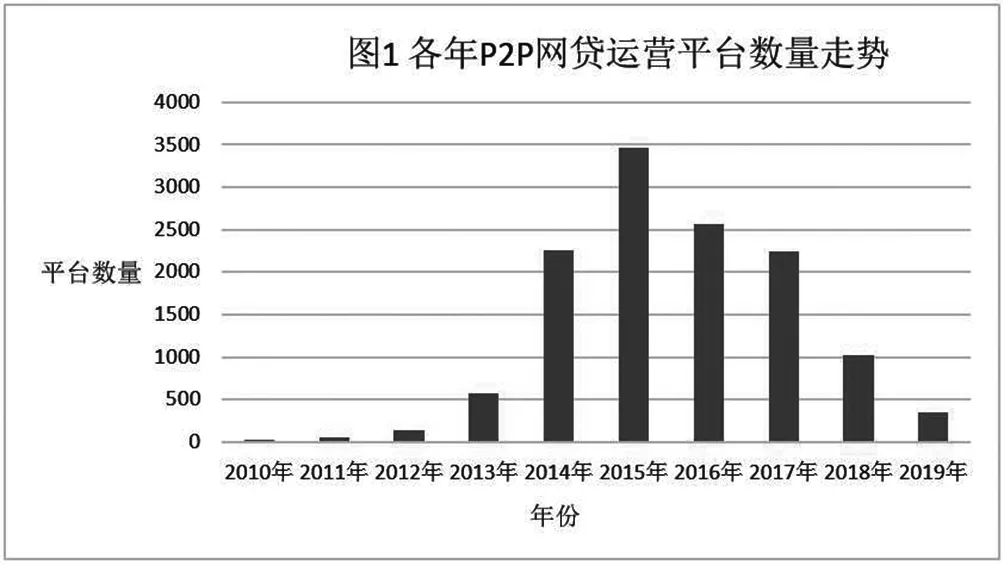

2007年8月于上海誕生我國第一家P2P網絡借貸平臺,在近年經歷了行業平臺“野蠻生長”的爆發期,隨之也迎來了相關行業監管措施地不斷細化。2010年至2019年網絡運營平臺數量走勢如圖1所示:

數據來源:網貸之家研究中心

根據網貸之家研究中心的數據統計,我國歷年的P2P網貸平臺數量如上表所示,可見在經歷2015年的發展高峰之后,隨著行業監管的不斷收緊,對平臺合規運營的進一步要求,P2P金融平臺數量在不斷縮減。平臺運營范圍和業務更為明確,資源向著陸金所等頭部公司進一步聚集。在近年的發展過程中,P2P平臺確實曾為部分中小企業融資提供了新的渠道。但P2P平臺本質為資金中介,相關公司逐利而行,在實際平臺運營中,平臺資金往往投向回報更高的個人消費貸項目、地產抵押項目等,真正向中小企業導流的資金數量并不樂觀,而且受限于中小企業財務制度不規范和缺少抵押品的實際現狀,中小企業融資難有項目優勢。所以P2P模式未能為中小企業融資提供真正的支持,其本身P2P業務也在不斷萎縮,行業發展陷入了停滯。

(二)電子商務平臺融資模式

隨著現代互聯網技術的發展,隨之而來的是電子商務平臺的產生和崛起,給中小企業融資帶來極大助力。比如阿里巴巴旗下的螞蟻金融,依托于阿里巴巴集團旗下的淘寶網、天貓平臺,以及支付寶等項目,螞蟻金融獲取了非常充足的國內用戶的網絡消費數據。螞蟻金融有部分業務是專門為淘寶、天貓等平臺上的商家提供定向的貸款支持,由于能夠借助APP獲取每個店面的實際流量、交易量、廣告推廣費用支出等情況,螞蟻金融對相關網絡平臺上的中小企業有非常深刻的認知和理解,一定程度上甚至超過企業主本身。正因為如此,螞蟻金服才能對中小企業融資進行有針對性的資金支持和風險控制,并可能參與到平臺商家進一步的融資計劃中,達到互利共贏的目的。根據阿里巴巴2019年最新財報,截止2019年第三季度,螞蟻金融的三季度利潤已經可以達到150億人民幣以上規模,并在2019年新冠疫情的抗擊中,為淘寶平臺等網絡上的中小企業提供了數以億計的資金支持,幫助相關中小企業恢復生產和銷售。

(三)眾籌平臺融資模式

眾籌在我國發展較晚,在2011年7月掀開帷幕,經歷了從萌芽—爆發增長—行業洗牌三個階段。眾籌融資是項目發起人利用眾籌平臺通過身份審核后,在平臺上建立屬于自己的頁面,可以公開宣傳、募集資金的一種新型網絡融資模式。

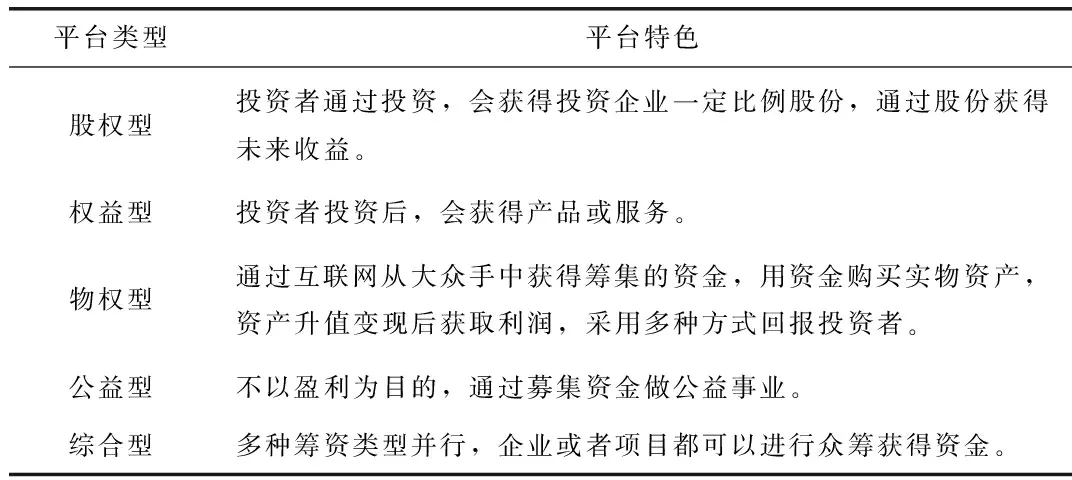

我國目前的眾籌平臺類型如表1所示:

表1 眾籌平臺類型

從上表可以看出我國眾籌平臺類型多樣,在平臺上進行融資時可以考慮自身實際發展情況,這樣會更加方便于中小企業融通資金。

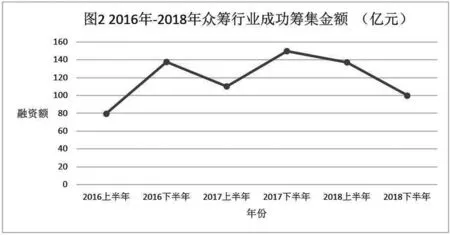

2016年至2018年我國眾籌行業成功籌集資金金額具體如圖2所示:

數據來源:前瞻經濟學

從圖2可以看到,從2016年至2018年,在眾籌平臺上籌資資金金額經歷了起伏波動,這種波動一方面是對眾籌項目或眾籌企業審查的嚴格,另一方面是近幾年國家對于眾籌平臺的監管也更加嚴格。隨著相關法律規范的不斷完善,中小企業采用眾籌融資會獲得更多的附加價值,這些價值是由眾籌融資本身特質帶來的。由于眾籌融資是融合資金、認知與時間溢余的社群成員的分工合作、互相提升的項目實施過程。最終不僅會獲得盈利,也能夠帶來互換人脈、經驗等隱性價值,對于中小企業的融資和提升自身綜合能力有很大幫助。

三、互聯網金融模式下中小企業融資存在的問題

(一)互聯網金融平臺融資存在信息安全問題

互聯網金融平臺在發展過程中,網絡信息安全問題一直揮之不去。首先,互聯網自身的特質就是存在“安全隱患”問題,導致中小企業無法放心的將經營資料提供給互聯網金融平臺。其次,互聯網金融平臺數量增加迅速,競爭逐漸激烈,在爭奪用戶信息過程中,會采用極端的方式即雇傭“黑客”獲取信息。網絡犯罪持續不下,偷取、詐騙中小企業的相關信息時有發生,時常給中小企業帶來損失。中小企業在互聯網金融模式下獲取融資,開放自己的相關信息是必要操作流程,信息的保密與公開之間的矛盾急需解決。

(二)中小企業信用評級資料不足,融資難度增加

中小企業在向互聯網金融平臺進行融資借款時,需要提供自身的信用評級資料,例如,企業經營交易記錄,企業的客戶構成情況,企業的資產信息情況,企業的項目運營情況等等。信用評級資料會影響中小企業的融資審核和融資額度。而中小企業在日常經營中對于相關資料的收集意識并不強,一方面是出于避稅的考慮,中小企業往往會主觀的隱藏實際經營資料;另一方面是中小企業財務制度不足現象導致的。中小企業多少家庭式企業,很少能夠建立健全自身的財務制度,信息資料的收集以及內部運營管理都存在著缺陷。這兩方面原因導致中小企業往往不能夠提供給互聯網金融平臺有效的信用資料,導致其融資難度增加。

(三)互聯網金融平臺運營不規范,中小企業借款無優勢

互聯網金融平臺在我國起步較晚,但發展速度很快。隨之而來的是各類平臺運營狀況和風控質量參差不齊,導致平臺規模迅速擴大,但又快速破產。例如,P2P網絡借貸平臺在我國發展快速,但部分平臺在獲取資金后,會將投資者資金投向高風險高報酬的項目,而不是真正需要資金的中小企業。當高風險項目破產后,投資者對相關平臺失去信心,導致P2P行業整體失血,中小企業借款更難。

四、互聯網金融模式下中小企業融資問題解決對策

(一)加大信息安全投入,提高信息安全保護意識

互聯網金融平臺應加大對融資平臺信息安全建設的投入,完善相關機房設備,信息備份,防黑防盜等硬件投入,同時緊抓內部資料泄露,倒賣客戶信息等內控問題,為中小企業能夠放心提供自身經營信息提供保障。同時中小企業也應注重自身信息提供的渠道、內容的合適性,對涉及商業機密、經營關鍵環節等內容要注意自我保密。

(二)完善企業財務制度,規范中小企業經營資料

中小企業如想提高自身信用評級,相關評級涉及資料的可信度及規范性就必須加強。在日常經營中,首先應注意交易憑證的保留,按時如數計算應交稅款,這樣才能夠將實際經營相關資料提供出來;其次中小企業需要完善自身財務制度,從上層到基層的管理制度必須有效落實,企業財務控制需要規范建設。這樣才能在企業及相關部門留下可備查的經營憑證,為加強自身信用評級提供有力證據。

(三)健全相關監管制度,定向引流中小企業

對P2P等網絡金融平臺,國家應在此類行業發展一段后,總結行業發展特點與風控要求,出臺相關針對性的監管制度,譬如對虛假投資項目的識別,資金投向的穿透分析,制定對中小企業融資的相關管理辦法,使平臺部分資金能夠定向引流至急需資金的優質中小企業,這樣才能使相關投資者的收益有較為穩定的回報,同時能夠改善中小企業融資難題。

五、結束語

互聯網金融平臺的發展是促進中小企業融資的重要推動力,為使中小企業能夠及時有力獲取資金,需要從互聯網平臺、中小企業自身以及國家監管層面等三個主體出發,以達到三管齊下,促進中小企業的持續穩定發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10