食品制造企業的廣告投入與業績之間關系的實證研究

2020-08-25 05:24:40樊林堉

廣西質量監督導報 2020年7期

樊林堉

(廈門大學嘉庚學院 福建 漳州 363105)

一、問題的提出

在快消品極度豐富的當下,人們對產品的更新換代的預期度隨之提升。與消費者基礎生活息息相關的食品行業也不例外,產品在種類、口感、色澤、包裝等各方面在不斷更新。與此同時,電視、網頁、視頻、小程序、自媒體等等各種渠道鋪天蓋地的廣告宣傳把眾產品推向大眾,以較強的視覺沖擊推動后者的購買欲望。高額的廣告宣傳費最終要么由消費者買單,要么擠軋制造商的利潤。食品本身的制造成本并不高,食品類的成本利潤率卻普遍高于非終端產品制造業,這歸功于食品業大量的廣告投入。然后廣告投入是否真正能提升企業的績效,當前食品業是否存在過渡營銷本末倒置呢?

本文以2016年-2018年滬深兩市A股食品制造業上市企業為樣本,擬以實證測試廣告投放、廣告銷售費用占比與企業業績的關系,試圖探究近三年的變化趨勢。以使食品業乃至終端消費品行業在正視廣告營銷效果前提下制定經營策略,發揮企業整體價值。

二、實證過程

(一)研究假設

假設一:企業廣告投入對當期的營業收入存在正向作用。

假設二:企業廣告投放額對當期的營業利潤利存在正向作用。

假設三:廣告占銷售費用的比重對當期毛利率存在正向作用。

(二)樣本選取與數據來源

當前A股食品類制造業上市公司僅52個,剔除不符合條件之后會更少。為擴大樣本空間容量提升實證的可行性,本文將44個A股酒、飲料類上市公司與之一并共96家作為樣本選取空間。樣本選取時需考慮如下因素:①研究樣本有2016-2018年連續三年的財務報告;②研究樣本2016-2018年三年財報附注中有披露明細的廣告費數據。所以,上市未滿三年的應剔除。銷售費用的明細項目廣告費支出并非強制披露項目,未公布該細項的上市公司應予以剔除。最終滿足條件的70家上市公司全部作為研究樣本,參與實證研究。

本文數據均源自國泰安數據庫(CSMAR)(2020年3月)。

(三)變量設計

1.被解釋變量

企業投放廣告想帶來最直接的效果即是營業額的增加,但只有傳導到績效中的利潤層面才更能實現廣告的最終價值。因此本文以營業收入、營業利潤、營業毛利率作為被解釋變量,分別記為Y、R、mR。(其中營業毛利率mR=營業毛利/營業成本)

2.解釋變量

基于前述假設,需要分別以廣告投放總額(又稱廣告費記為X)、廣告占比(即廣告費占當期銷售費用的比重,記為WX)為解釋變量。

3.控制變量

為平衡不同規模的企業對實證的影響,本文將總資產規模作為控制變量,記為SIZE。

上述三類變量除營收增長率KY與廣告占比WX無單位外,其余變量均以億元為單位。

(四)回歸分析

1.廣告費對當期營業收入影響的統計分析

針對假設一,本文擬構建的線性回歸模型為Y=β0+β1*X+β2*SIZE。本文分別以2018年、2017年、2016年的數據分別運用SPSS26.0統計軟件進行回歸分析,結果如表1。

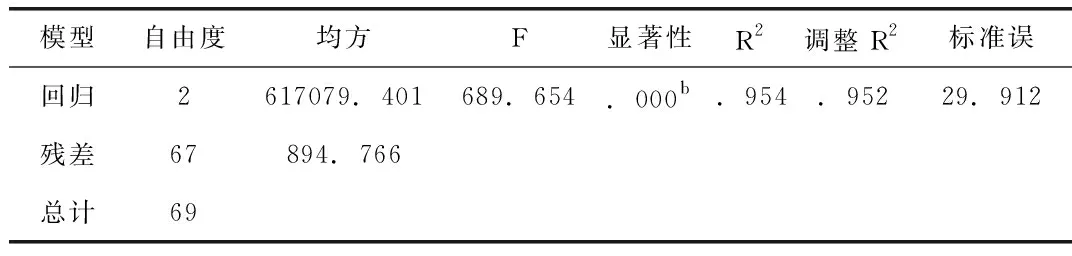

表1 2018年廣告費對當期營業收入的模型摘要

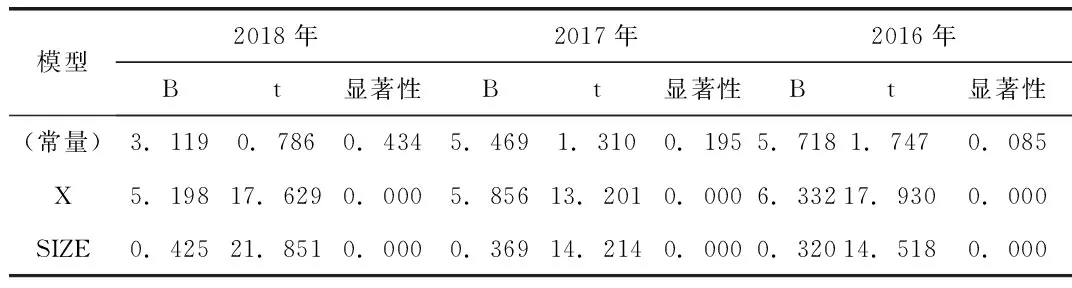

結果顯示,R2以及調整后R2均在0.9以上,2018年模型本身與樣本數據具有高度的擬合程度。事實上,2017年及2016年的該線性回歸模型整體的擬合度也均在0.9以上,篇幅所限不再列示。現將連續三年的回歸結果系數表簡化合并為表2。模型中,解釋變量X與控制變量SIZE三年的回歸系數sig值均為0.000,遠小于5%的顯著水平,并且X的系數均為正數,表明2016-2018年三年內廣告費對當期營收均是正相關,不得拒絕原假設H10。

表2 2016-2018年廣告費對當期營收回歸系數

對應三年的回歸方程分別為:

Y18=3.119+5.198X18+0.425SIZE18

Y17=5.469+5.856X17+0.369SIZE17

Y16=5.718+6.332X16+0.320SIZE16

模型中2016至2018年廣告費的系數雖均為正值,但顯示出較為明顯的下降趨勢,可猜想該行業內廣告投入對營收的促進作用在減弱。

2.廣告費對當期營業利潤影響的統計分析

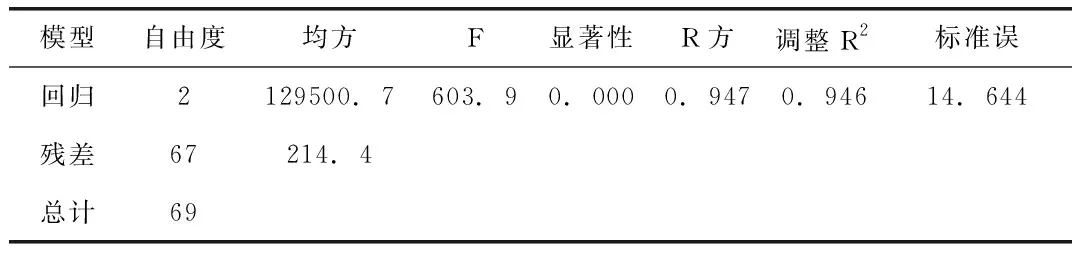

針對假設二,本文擬構建的線性回歸模型為R=b0+b1*X+b2*SIZE。本文分別以2018年、2017年、2016年的數據分別運用SPSS26.0統計軟件進行回歸分析三年的模型調整后R方均在0.9以上,有很高的擬合優度,僅以2018年的為例列示表3,近三年的回歸系數如表4。

表3 2018年X對R影響的回歸模型摘要

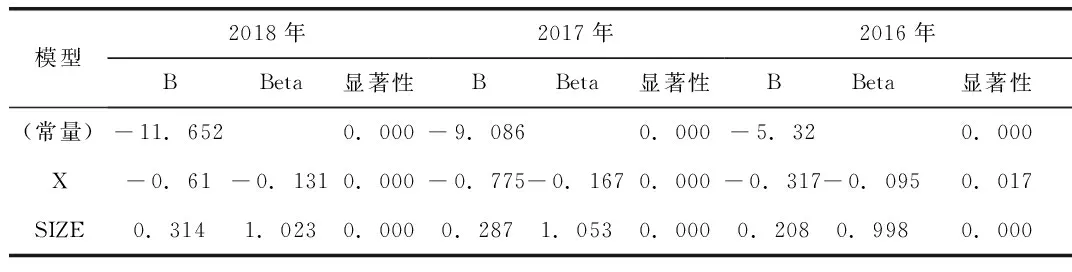

表4 2016-2018年廣告費對當期營利回歸系數

對應三年的回歸方程分別為:

R18=-11.652-0.61X18+0.314SIZE18

R18=-9.086-0.775X18+0.287SIZE18

R18=-5.32-0.317X16+0.208SIZE16

表4中三年回歸模型在中常數、解釋變量、控制變量的顯著性均小于0.05,廣告費X的系數均為負值,表示廣告費與當期營業利潤存在顯著負相關關系。此外,2016年至2018年該負系數的絕對額由0.317增大到0.61-0.78,表明廣告投入的增多帶來營業利潤減少的幅度在增大。且文體模型中絕對額數據單位均為億元,可見廣告投入對營利的負向影響不容小覷。

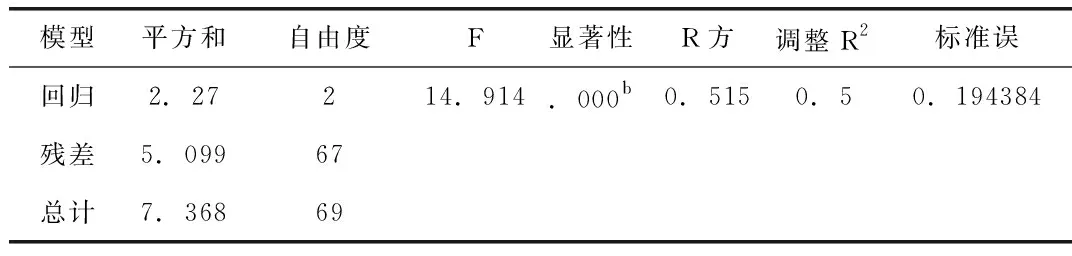

3.廣告費占比對銷售毛利率影響的統計分析

針對假設三,本文擬構建的線性回歸模型為mR=k0+k1*WX+k2*LgSIZE。由于所研究的自變量廣告費占比與營業毛利率均為相對量指標,數值大小為個位數級。為保證同量綱級的數據,本文對總資產規模取對數作為該模型的控制變量。本文以2018年回歸模型檢驗結果為例,其調整后R方為0.5,雖沒有上述模型0.9的高度擬合性,但對相對量指標的研究來講該擬合度依然處于較高水平,并且模型整體顯著性較強。2016、2017年的檢驗結果類似。

表5 2018年廣告費占比對毛利率的回歸模型摘要

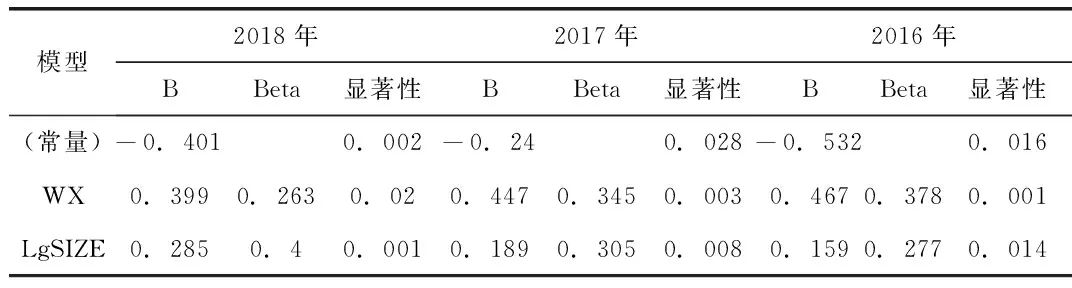

表6 2016-2018年廣告占比對毛利率回歸系數匯總

對應三年的回歸方程分別為:

mR18=-0.401+0.399WX18+0.285LgSIZE18

mR17=-0.24+0.447WX17+0.189LgSIZE17

mR16=-0.532+0.467WX16+0.159LgSIZE16

其中,Beta為回歸方程中自變量的標準化處理之后的貝塔系數,表示各自變量對因變量的影響占比,比如在2018年的回歸方程中,廣告費占比與資產規模對數對毛利率的影響程度比為0.263:0.4。各年廣告費占比X/S的回歸系數均為正數,表示銷售費用中廣告費比重越大,企業的營業毛利率就越大。但該系數呈現逐年遞減趨勢,再一次印證了廣告投入對企業利潤的貢獻程度呈現邊際遞減的趨勢。

三、研究結論及建議

模型一和模型二的實證結果表明,對于食品、酒水飲料類制造業上市公司來說,近三年廣告投入會對當期營業額,但是增加的幅度越來越小。近幾年廣告費與營業利潤存在顯著負相關的關系,意味著廣告投放的增加雖然能在一定程度上提升營業額,但最終卻帶來營業利潤的不增反減。模型三顯示,銷售費用中廣告費占比與企業的營業毛利率存在顯著地正相關,且回歸系數近幾年也呈現遞減趨勢。企業可以縮減銷售費用其他明細開支,提升廣告費比例。

雖然每個企業有其最佳的廣告投放額度,但就整個行業來說,廣告所帶來的的效應在行業的不同發展階段是不同的。結合三大模型,本文可以大膽地推測,可能當前食品與酒水、飲料制造業的廣告飽和度已經較高,廣告帶來的經濟效用明顯下滑(營業利潤甚至是明顯的負向效應)。食品、酒水、飲料類企業要想尋求利潤最大化的目標,不應再一味地去靠增加廣告投放量的方式。廣告投放量對當期不管是絕對量的營業利潤還是相對量的毛利率,均是負向影響作用。企業更應回歸到產品本身,通過提升產品質量吸引并留住顧客,或減少其他環節的運營管理成本。政府在這樣一個廣告飽和的食品行業中,逐漸引導行業內資金流向產品價值本身,而非流向不體現商品使用價值的廣告營銷。真正降低食品業的營銷門檻,應予以正確的引導和監管,營造一個消費者不再通過廣告宣傳來進行產品選擇的市場環境。

四、本文的局限性

(1)樣本空間方面,非上市食品類公司、以及上市不足四年的公司由于模型設計原因未作為樣本,92家,70家。

(2)模型本身需樣本的連續三年數據可得,所得樣本量不夠多,未進行去頭去尾剔除異常值的處理,但這在一定程度上干擾了模型的擬合度。

(3)上市公司報表中關于廣告費明細選取是請廣告公司或營銷公關公司專門設計或者策劃廣告的費用,有開具專門廣告費發票的才劃歸到廣告費明細賬中,對于展覽費、企業自行印刷展板宣傳策等本質屬于廣告行為,但費用并未歸入廣告費。不利于對于研究主題的本質把控,可能從數據來源上會對結果造成干擾。而如果把這些都歸為本文的廣告費,又有可能因為不同公司明細范圍不統一,再次干擾研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

證券市場周刊(2022年17期)2022-05-16 01:11:30

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

財會學習(2017年24期)2017-12-20 16:41:19

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

人間(2015年8期)2016-01-09 13:12:46