匯源果汁債務危機的背后:企業多元化經營的思考

2020-08-31 01:27:04劉自強

今日財富 2020年27期

劉自強

近日,果汁行業的龍頭香港上市公司匯源果汁(HK.01886)被爆正在遭遇重大危機:114億元債務壓頂;連續六年經營虧損;違規借貸42.82億元,面臨退市風險;被踢出港股通與恒生指數;評級機構下調其信用評級。曾經的國民品牌匯源果汁一步步淪落到如今的窘境,這背后癥結正是匯源集團多元化經營之路發展的不善,本文通過對匯源果汁債務危機全過程的梳理,剖析其產生的深層原因及影響,并得出企業在多元化經營需要統籌規劃與循序漸進、深耕主營業務、確保有充足的資金保障以及充分考慮外部風險四個方面的啟示。

一、匯源果汁債務危機回顧

“喝匯源果汁,走健康之路”的廣告語猶言在耳,而現實中的匯源果汁卻深陷債務危機的泥沼中。匯源果汁這家曾經的國內果汁龍頭企業自資本市場跌落神壇目前已達兩年,在經歷了這段漫長的停牌整頓期,若不是公司近期在港交所新披露的公告,市場可能已經忘記了它的存在。

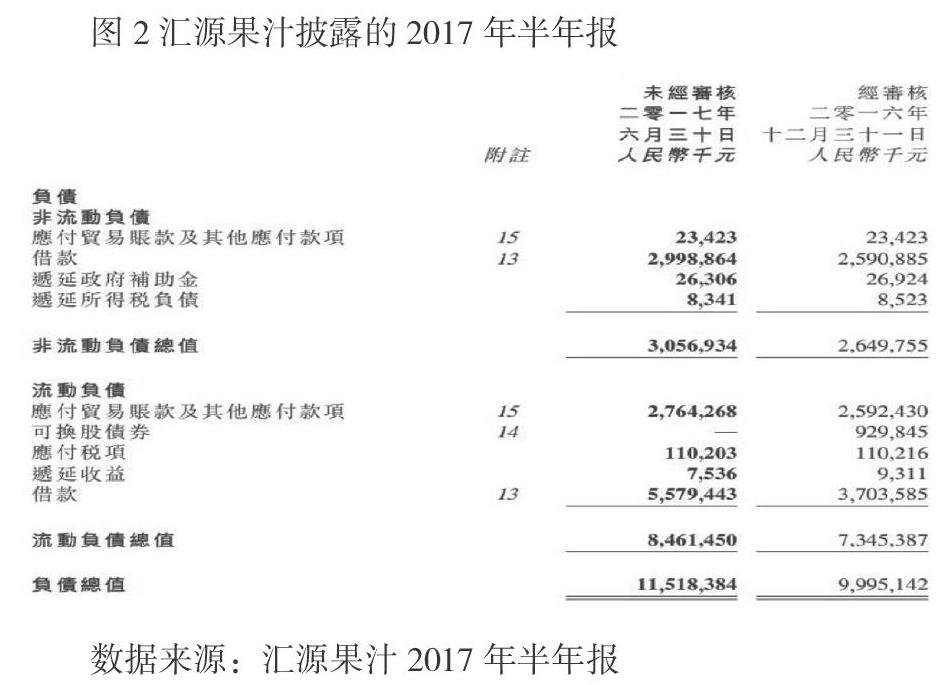

2018年3月,匯源果汁因未履行信息披露義務違規向關聯公司北京匯源飲料貸款42.82億元,導致公司股票被香港交易所從2018年4月停牌至今,按照香港交易所規定,如果公司在2020年1月31日之前無法達到復牌要求,公司股票將會被強制退市。匯源果汁自2018年4月停牌以來,經營每況愈下,多次延發布2017年年報,至今公司2017年年報,2018年中報及年報、2019年中報及年報均未公布。根據公司2018年公布的未經審計賬目,截止2017年底,負債額達到114億元,資產負債率達到83%,自2011年來持續六年經營虧損,糟糕的經營情況也引起匯源果汁管理層動蕩,六年更換五任CEO,不斷出現高管辭職現象。2019年4月,公司出現了一次轉機機會:“賣身”廣州和智投資管理公司與天地壹號飲料公司,然而三個月后卻宣告失敗。2019年9月20,匯源果汁品牌創始人朱新禮其名下41.03億元的資產被凍結,而這對于已深陷債務危機的匯源果汁來說,無疑更加是雪上加霜。這一連串的爆雷事件帶來的影響也讓匯源果汁無暇自顧,公司經營發展再難重回正軌,甚至在去年10月還收到了清盤呈請。2020年2月14日,匯源果汁發布公告披露,如匯源果汁不申請將除牌決定提交至聯交所上市復核委員會復核,按照相關上市規則,聯交所上市委員會決定取消匯源果汁上市,其股票的最后上市日期為2月28日,上市地位也將于3月2日上午9時取消。2020年2月24日,匯源果汁提交除牌決定的覆核要求,才勉強保留住了上市地位。2020年4月14日,匯源果汁發布公告披露,在額外程序中獨立法證會計師公布匯源果汁調查結果:1.65億元涉事交易未及時記賬;巨額質押定期存款未經管理層審批;資金審批流程存在內控缺陷。公司股票將繼續停牌。

二、債務危機的成因及影響

從表面上看,匯源果汁目前慘淡的經營情況與陷入持續的債務風波中,很大程度上是源自十年前匯源集團錯過了可口可樂公司179.2億港元(當時公司估值近兩倍溢價)的天價收購,公司股價應聲上漲164%。具體而言,因為匯源果汁當時以20%以上的市場份額成為國內行業老大,一度風靡市場,但因為國內輿論的反對,“保護民族品牌”呼聲的高起,最終因觸及市場壟斷被監管層叫停,公司股價隨即暴跌53%。2008年的收購案被否決后,匯源集團原本為收購所做的削減變革渠道、裁撤銷售團隊、減少成本、提高資產估值的準備前功盡棄,朱新禮重整的新銷售體系運營不佳,匯源果汁從此大傷元氣,公司扭盈為虧,欠下百億元的債務,開始走向下坡路。

然而,深究其債務危機背后的深層次原因,是因為公司創始人朱新禮采取多元化經營策略投入巨額資金布局上游果蔬種植業,由于收購夭折資金沒有到位,無法維持上游產業布局的巨額資金投入,只能以上市公司匯源果汁的業績增長和經營現金流作為支撐,持續為上游產業“輸血”,從而導致匯源果汁資金壓力過大,最終成為壓垮匯源果汁的“最后一根稻草”。同時,由于創始人朱新禮掌控下的匯源集團家族經營氛圍濃厚,其希望通過招募職業經理人團隊改善公司經營的紓困策略無法實現,無力推進企業經營銷售策略的轉變,而上游的多元化產業又需要持續的“輸血”,導致匯源果汁資金壓力被迅速放大,最終被一步步拖入債務危機的深淵,難以翻身。

三、企業多元化經營的啟示

匯源果汁債務危機爆發的背后是匯源集團多元化經營的不善,沒有做好統籌規劃,盲目的推進產業鏈多元化布局的步伐,超出了企業自有資金所能承擔的范圍,導致企業陷入資金鏈吃緊的困局之中。從此次匯源果汁債務危機中可以探尋出企業多元化經營在如下四個方面的啟示:

(一)企業多元化經營需統籌規劃、循序漸進

企業的多元化經營必然造成企業從事與其主營業務不相關的陌生業務,使企業在之前經營過程中積累的資源與管理經驗難以發揮作用,造成企業原有資源不能被有效利用,放大了公司經營風險。故而,公司在多元化經營過程中需做好統籌規劃,從事與主營業務高度相關的業務領域。此外,企業在推進多元化布局的過程中切勿過猛過快,急于求成,應適時的根據業務進度及時調整策略,盡量避免令自己陷入不確定的風險之中。

(二)企業多元化經營需深耕主營業務

企業擁有穩定而具有相當優勢的主營業務是利潤的主要來源和生存的基礎。企業在經營過程中要確立自己的主營業務,以保證公司在經營領域的核心競爭力,并在此基礎之上考慮多元化經營,在后期緊緊圍繞核心主營業務,不斷拓寬經營范圍,在新的業務領域建立優勢,最終把企業做大做強。

(三)企業多元化經營需有充足的資金保障

企業的多元化經營需要充分考慮并解決經營過程中的資金問題,保證企業流動性與盈利性的協調,拓寬融資渠道,避免在推進多元化的布局過程中出現資金短缺、資金鏈斷裂與資金期限錯配問題的情況,避免出現企業在多元化經營過程中的成本失控導致的資金問題。

(四)企業多元化經營需充分考慮外部風險

國內外有關企業多元化經營的諸多研究結果表明:相對于企業的專業化經營,企業的多元化經營面臨外部風險要高的多,而且更加復雜多樣。如政府干預引起的政治風險、經濟環境變化導致的經濟風險以及社會文化與民族情緒帶來的外部風險等。因此,企業在進行多元化經營的同時要充分考慮將要面臨的外部風險,提前做好風險處置方案,隨外部風險的變化適時調整多元化經營策略,以有效避免因外部風險的因素導致自身的經營陷入困境。(作者單位:合肥工業大學)

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國公路(2017年8期)2017-07-21 14:26:20