基于DEA模型的中國“獨角獸”企業運營效率研究

2020-08-31 14:58:44張慧毅張夏彬吳金佩

上海管理科學 2020年4期

關鍵詞:企業

張慧毅 張夏彬 吳金佩

摘 要: “獨角獸”企業的出現是全球信息技術進步的象征,彰顯了一個國家在新業務、新形勢、新科技等方面的創新能力。近年來,我國“獨角獸”企業發展迅速,選取互聯網生活、智能軟件和新能源汽車三個行業,在每個行業領域內選取一個代表性的“獨角獸”企業——螞蟻金服、小米科技、蔚來汽車,以數據包網絡分析法(DEA)中的CCR模型為基礎,運用MATLAB軟件對“獨角獸”企業的運營效率進行分析。由于“獨角獸”企業財務數據的獲取存在一定的困難,擬對投資“獨角獸”企業的上市公司建立投入與產出的指標體系及運營效率評價模型,以投資“獨角獸”企業的上市公司的運營效率來代替獨角獸企業的運營效率,對“獨角獸”企業的運營效率進行分析。最后通過對比研究,分析“獨角獸”企業迅速發展的原因,并對“獨角獸”企業未來投資活動提出相關的建議。

關鍵詞: “獨角獸”企業;上市公司;DEA模型;運營效率

中圖分類號: F 272.2 ? 文獻標志碼: A

Abstract: The emergence of "unicorn" enterprises is a symbol of global information technology progress, and it shows the innovation ability of a country in new business, new situation, new technology and so on. In recent years, China′s "unicorn" enterprises have developed rapidly. The paper selects three industries: the internet life, smart software and new energy vehicles, and selects a representative "unicorn" enterprise in each industry: ANT FINANCIAL SERVICES GROUP, MI and NIO. Based on the CCR model of Data Envelopment Analysis(DEA), we use MATLAB to calculate and analyze operational efficiency of the "unicorn" enterprises. Due to certain difficulties in obtaining financial data of "unicorn" companies, this paper intends to establish an input and output index system and an operating efficiency evaluation model for listed companies investing in "unicorn" companies. This paper replaces the operating efficiency of a unicorn company with the operating efficiency of a listed company that invests in a "unicorn" company. And then analyze the operating efficiency of "unicorn" companies. Through comparative research, we analyze the reasons for the rapid development of "unicorn" companies and make relevant suggestions for the future investment activities of "unicorn" companies.

Key words: Unicorn enterprise; Listed company; DEA model; operational efficiency

人們常用“獨角獸”企業來形容有巨大發展潛力的新興企業,“獨角獸”企業一般引領著產業的創新,能夠帶來全球化的產業變革。在當今的新經濟時代,隨著各類產業的蓬勃發展,以及新興資源的流動,逐漸奠定了能使“獨角獸”企業蓬勃發展的社會基礎,企業能夠迅速整合資源,成長為“獨角獸”。“獨角獸”企業代表著一種爆發式的成長,逐漸成為一種新的衡量創新水平和發展程度的標準。因此,“獨角獸”企業不僅受到越來越多投資者的追捧,也逐漸成為學術界和政府部門的研究對象。

“獨角獸”企業的概念最早由Cowboy Ventures的創始人兼風險投資家Aileen Lee于2013年在一篇科技媒體報道中提出。一個企業是否能成為“獨角獸”企業,常用的評定標準一般有兩條:(1)成立時間小于10年,接受過私募投資的初創企業;(2)估值超過10億美元,如果超過100億美元,則又被稱為超級“獨角獸”企業。

“獨角獸”企業具有四個特點:跨領域、創新性、自成長、普遍不上市。跨領域是指不同領域、不同行業為了更好的發展而達成合作的現象;創新性,即指那些正處于上升期的行業,努力創造新的客戶需求和經營模式來滿足行業自身的發展;自成長,指企業可以依靠較低的經營成本,創造滿足其業務增長的商業運營模式;普遍不上市,因為“獨角獸”企業存在巨大的發展可能性,所以較容易得到資本認證,獲得投資,所以“獨角獸”企業并不急于上市。

1 “獨角獸”企業發展現狀分析

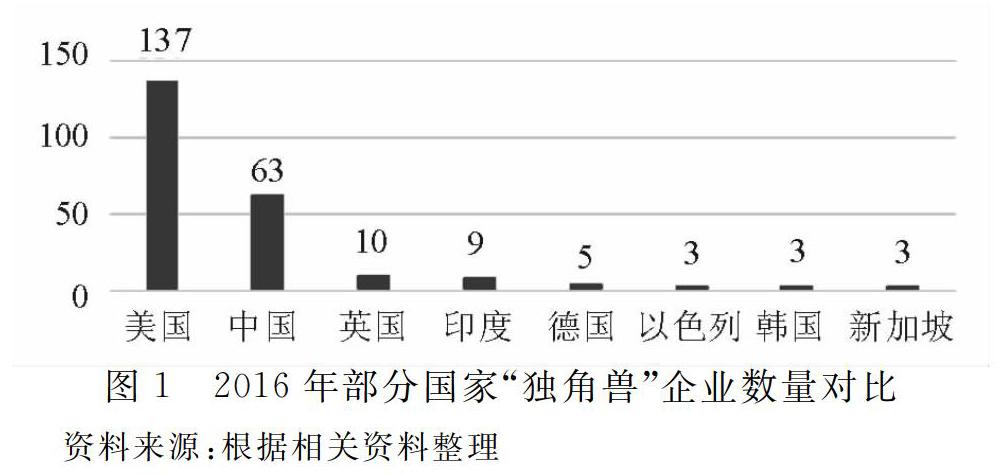

近年來,“獨角獸”企業在全球的發展十分迅速。2016年,根據Fortune、CB Insight、Tech Crunch和Visual Capitalist四家國際研究機構發布的全球“獨角獸”企業榜單,部分國家“獨角獸”企業分布情況如圖1所示。其中,美國137家位居榜首,中國63家居于亞軍。在這些“獨角獸”企業中,以優步、愛彼迎、SpaceX、螞蟻金服、滴滴出行、小米、大疆為代表的“獨角獸”企業總估值超過7800億美元,成為全球私募股權投資追逐的對象。

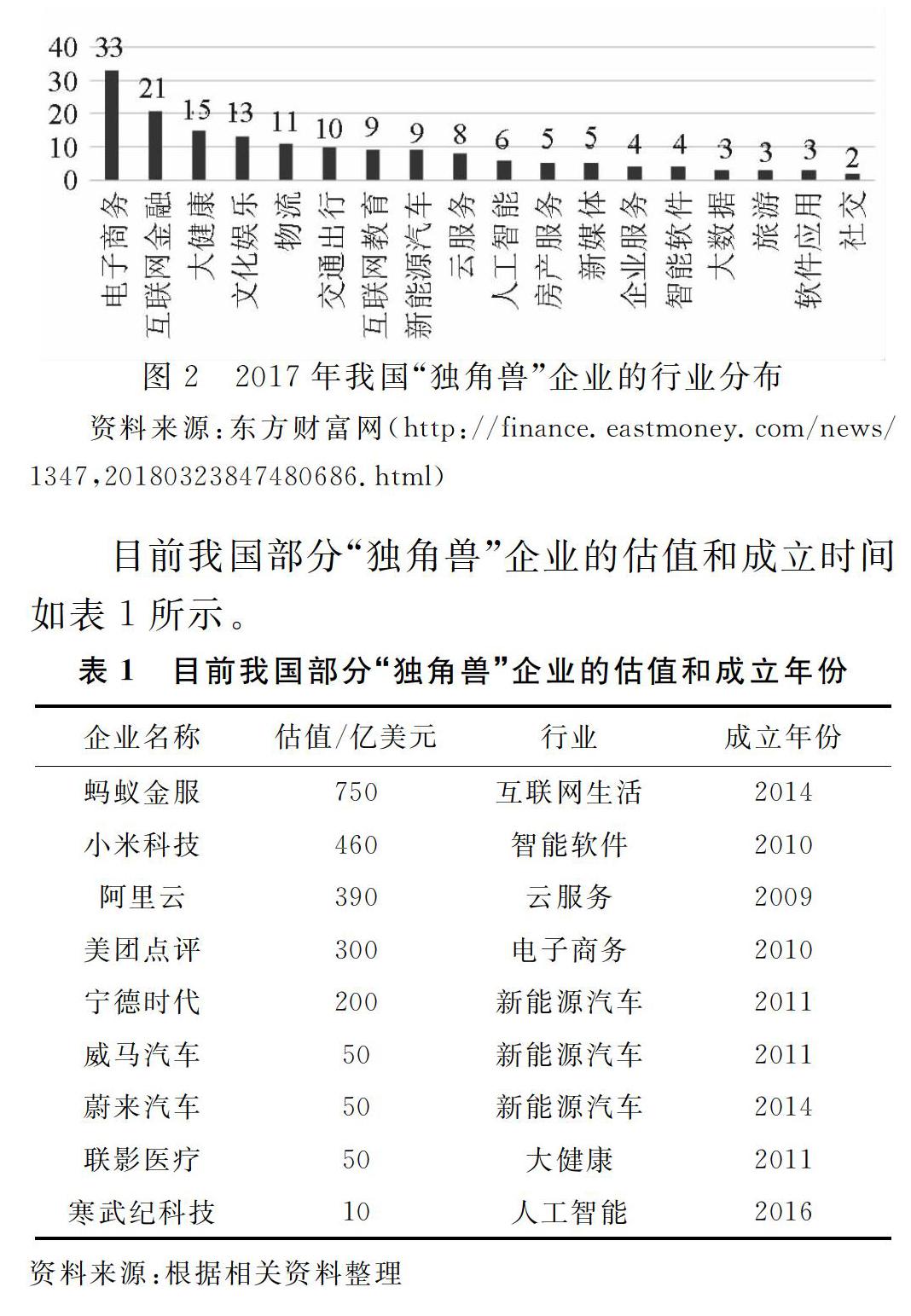

在全球“獨角獸”企業蓬勃發展的大趨勢下,我國“獨角獸”企業也在迅速發展,根據《2017年中國“獨角獸”企業發展報告》,2017年我國共有“獨角獸”企業164家,與2016年相比,數量大幅度增加。這幾年我國“獨角獸”企業以互聯網技術為基礎,迅速發展成為過去幾年甚至幾十年才會出現的商業巨頭,我國的“獨角獸”企業所分布的行業領域如圖2所示。

在我國“獨角獸”企業數量迅速增長的背景下,對于“獨角獸”企業運營效率的研究有著至關重要的意義,通過研究,可以對我國“獨角獸”企業的運營方式提供建議,提高“獨角獸”企業的運營能力。

由于上文中已經提出“獨角獸”企業普遍不上市,所以對其財務數據的查找存在一定的困難。但因為“獨角獸”企業的發展潛力容易得到資本認可,從而易獲得上市公司的投資而依附于投資企業。本文對投資過“獨角獸”企業的上市公司建立了投入與產出的指標體系及運營效率評價模型,進而對“獨角獸”企業的運營效率進行分析。

根據表1,本文選取互聯網生活、智能軟件、新能源汽車三個行業的優秀“獨角獸”企業來進行運營效率研究,通過對螞蟻金服、小米科技、蔚來汽車三個“獨角獸”企業所接受投資的上市公司的運營效率進行分析,以期對整個行業的發展有所幫助。

2 運營效率評價模型構建

2.1 計量模型的選擇

數據包絡分析(Data Envelopment Analysis,簡稱DEA),是一種對同類型的具有多輸入、多輸出的投入產出系統。DEA具有相對有效性,即能夠直接估算多個決策單元效率之間的相對聯系。DEA運用起來比較方便,比如不用事先確定各個投入產出指標的權重,也不需要一個預先已知的帶有參數的生產函數公式,因而排除了很多主觀因素的影響,具有很強的客觀性,已在許多領域得到了應用,其中CCR是DEA里的一個基礎模型。本文構建的CCR模型如下:

其中:Ei為第i家上市公司的運營效率;xij為第i家上市公司的第j個投入指標(j=1,2,…,n且為整數);yik為第i家上市公司的第k個產出指標(k=1,2,…,m且為整數);vj為第j個投入指標的權向量(j=1,2,…,n且為整數);uk為第k個產出指標的權向量(k=1,2,…,m且為整數)。若求解的結果為Ei=1,則上市公司運營效率為DEA有效;若Ei<1,則上市公司的運營效率為非DEA有效,而且Ei的值越大,表明上市公司的運營績效越高,能以相對較少的投入獲得相對較多的產出。

下文主要采取數據包絡分析中的CCR模型來評價螞蟻金服、小米科技、蔚來汽車這三個“獨角獸”企業所接受投資的上市公司的運營效率。

2.2 指標體系的選取

運營效率是上市公司普遍關注的指標,該指標越高表明公司能夠通過有限的資源實現效益最優化的能力越強,以此來吸引更多投資者的目光。在評價上市公司運營效率時,選擇合適的評定指標是非常重要的。

1.投入與產出指標的選擇

(1)投入指標。上市公司運營效率投入指標的構建主要包括公司的運營模式、運營能力以及運營風險控制三個方面。公司運營模式方面,本文選取總資產作為評價標準。公司通過資本進行生產經營,能否對其進行合理的運用和開發是十分重要的,而且總資產可以全面表現出各項資產的投入使用狀況,所以在此選取總資產作為公司運營效率評價指標。公司運營能力方面,選取總資產周轉率和固定資產周轉率作為評定標準。總資產周轉率可以直觀體現出公司對各項資產的運用效率以及總體的經營狀況,而固定資產周轉率則可以表現出固定資產的周轉狀況,從而可以衡量固定資產的使用效率。運營風險方面,在此選擇流動比率、速動比率、資產負債率三個指標,企業的風險性指標包含償債能力、資本結構等,流動比率和速動比率表現了企業的短期償債能力而資產負債率則體現了企業的長期償債能力。

(2)產出指標。在此選取凈資產收益率與主營業務利潤率作為上市公司的運營效率產出指標,凈資產收益率用來衡量公司對自身資本的運用效率,反映了投資帶來的收益的高低;而主營業務利潤率是評價企業經營效益的指標,主要反映了企業主營業務的獲利能力。

3 “獨角獸”企業運營效率實證分析

3.1 樣本選取

根據表1中不同“獨角獸”企業所處的行業和企業估值,選擇螞蟻金服、小米科技、蔚來汽車三個 “獨角獸”企業,對投資它們的上市公司進行運營效率分析,以投資“獨角獸”的上市公司的運營效率來代替“獨角獸”企業的運營效率。三個“獨角獸”企業所接受投資的21家上市公司資料如表3所示。

3.2 數據處理

1.投入與產出指標的整理

本文數據來源于鳳凰網財經(http://finance.ifeng.com/)、網易財經(http://money.163.com/)、上海證券交易所網站(http://www.sse.com.cn/),以及深圳證券交易所網站(http://www.szse.cn/)。對數據的描述性統計如表4所示。

由表6可得,螞蟻金服所接受投資的8個上市公司5年共40組數據中,Ei=1的有27個,即運行得到DEA有效的值有27個,也就是說這些上市公司現在投入量X、產出量Y達到最優,可以充分利用其所擁有的資源,運營效率相對很高且表現狀態比較穩定,其有效數據所占比例為27/40=0.675;同理小米科技接受投資的8個上市公司5年共40組數據中,有效的DEA運行結果所占總共40組數據的比例為21/40=0.525;投資蔚來汽車的5個上市公司5年共25組數據,有效的DEA值所占比例為12/25=0.48。從所占比例來看,螞蟻金服所投資的上市公司運營效率DEA有效結果所占比例最高。對表6實證分析結果進行求平均值運算,運算結果如表7所示。

從表7結果可以看出,除了2017年投資蔚來汽車的上市公司運營效率平均值為0.4852,表7中其他數據均處于0.7~1.0。總體來看,這些上市公司的運營效率比較高,而且比較穩定,說明投資“獨角獸”企業的上市公司總體的運營效率還是非常樂觀的,“獨角獸”企業可以從這些上市公司中獲得較高的利潤回報,為我國“獨角獸”企業近幾年迅速發展奠定了基礎。

對2013—2017年三個“獨角獸”企業運營效率平均值進一步分析(見圖3)。2013—2017年,螞蟻金服和小米科技的運營效率比較穩定且逐年增長,其所涉及的行業領域分別是互聯網生活、智能軟件,說明“獨角獸”企業在這兩個行業領域發展存在巨大潛力;相比之下,投資蔚來汽車的上市公司的運營效率出現了較大的波動,2017年下降到了0.5以下,其所涉及的領域是新能源汽車,這也反映出“獨角獸”企業在此行業的營業收益存在波動。

4 實證研究結果分析

通過以上實證分析可以看出,投資“獨角獸”企業的上市公司綜合運營效率都比較高,這為“獨角獸”企業近幾年的迅速發展奠定了基礎。互聯網行業和智能軟件行業運營效率較高而且穩定,也就是說這些企業的投入量X和產出量Y可以使企業獲得相對較高且穩定的利潤;相比較來看新能源汽車行業,運營效率也相對較高但并不穩定,這可能跟新能源獲得的不確定性以及國家相關政策有關。

我國“獨角獸”企業近年來取得了飛速發展,從上面的分析可以得出原因主要有以下幾點:

1.投資“獨角獸”企業的上市公司運營效率較高,這使得“獨角獸”企業容易獲得較高利潤。由表6的MATLAB運行結果可得,2013—2017年,投資過三個“獨角獸”企業的上市公司運營效率Ei大多分布在0.7~1.0,屬于上位區間,Ei=1的數據也幾乎占了全部數據一半,被運營效率高的企業投資,更容易獲得較大的利潤回報,因此“獨角獸”企業也就得以迅速發展。

2.“獨角獸”企業大多分布在發展迅速的新興行業。在2016年中國“獨角獸”企業榜單中,企業業務領域一般分布在電子商務、互聯網金融、互聯網教育、大健康、交通出行、大數據、人工智能、軟件應用、網絡安全、文化娛樂、新媒體、云服務等領域。在這些行業中,電子商務、互聯網金融、文化娛樂三大行業為“獨角獸”企業的主要業務領域,其中電子商務行業是“獨角獸”企業的主要來源。在“獨角獸”企業迅速發展的同時,政府也出臺了一些政策來促進新興產業的發展,例如2017年11月27日,國務院發布了《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》,激發了整個社會的創業激情,使“互聯網+”領域成為創業熱門。在消費水平迅速發展的基礎上,以互聯網為基礎的智能硬件、在線平臺交易等產業,充滿發展潛質,資本紛紛涌入,在此背景下促進了“獨角獸”企業的蓬勃發展。

3.“獨角獸”企業自身效益良好,更容易吸引大量投資者。因為“獨角獸”企業自身的迅速發展,其中一些企業早已有較高的知名度,如小米、魅族、螞蟻金服等。這些企業采用互聯網銷售模式快速增長,由此吸引了一大批投資者前來投資。如今,小米已經構建起來較完整的生產運營流程,擴大了品牌影響力,大疆、蔚來汽車分別在無人機、智能汽車等領域有一定的品牌影響力,吸引了較多的顧客群體,而螞蟻金服、陸金所等“獨角獸”企業將互聯網與生活密切融合。這些“獨角獸”企業都逐漸擴大了自己的知名度,形成了自己的品牌效應,吸引了大批的投資者前來投資,這都為“獨角獸”企業的迅速發展奠定了基礎。

當然,“獨角獸”企業的運行也存在不確定性,從表7的運行結果的平均值可以看出,2017年投資蔚來汽車的上市公司綜合運營效率為0.4852,與2016年的0.8651相比出現了較大的變動,這些都能直接影響到蔚來汽車的運營效率和運營回報。

關于“獨角獸”企業未來的運營,本文提出以下建議:

1.客觀估計“獨角獸”企業的市值。由于“獨角獸”企業大多屬于互聯網等新興行業,而且“獨角獸”企業普遍不上市,缺乏客觀評價標準,容易出現虛高估值,而且資本市場對互聯網領域的發展有很大的期待,所以容易導致“獨角獸”企業出現過高的估值。因此,“獨角獸”企業的估值是否以企業的經濟價值和未來增長潛力為基礎,是判斷其是否為真的“獨角獸”企業的依據,同時也是判斷“獨角獸”群體是否存在泡沫趨勢的依據。如果估值是企業自身發展驅動,即存在有效的估值價值機制,那么“獨角獸”企業在獲得了融資后,會進入良性發展的軌道。

2.建立可持續性商業模式。大多數“獨角獸”企業在成立初期,需要依靠大量的資金成本,因此需要尋找投資者,然而當真正的消費者群體建立起來的時候卻因為缺乏有效的運營模式,企業目標的實現存在不確定性等原因,而遺失大量客戶群體,所以“獨角獸”企業需要構建具有企業特色的創新風險管理模式,通過學習其他企業內部風險控制管理的成功經驗,謹慎尋找適合企業未來發展的內部控制管理方法,只有這樣才能找到與本企業相符的持續性商業經營模式,從而改善內部環境。不能盲目吸引資金的投入,更應該在特色產品上加大投資力度,創新是所有企業的使命。

3.建立自己完整的企業生態圈。在“獨角獸”企業快速發展的前期,狂熱的“風投”提供了資金支持,大部分“獨角獸”企業需要依靠巨額資本作為支撐才能在資本市場順利運營,然而資本的彈性有一定限度,很可能陷入現金斷流的境地。因此,“獨角獸”企業應建立完整的企業生態圈,擴大自己的品牌效應,避免依賴大量的資金投入,例如小米、魅族等利用中國在智能手機制造上的優勢,依靠互聯網銷售模式,吸引了大量的品牌擁護者。

4.支持相關研究機構對“獨角獸”企業進行深入研究。各級政府要重視“獨角獸”企業在經濟發展中的帶頭作用,鼓勵相關研究機構對“獨角獸”企業進行深入研究和宣傳,可以采用以下幾種策略:第一,鼓勵研究機構對“獨角獸”企業的發展進行持續跟蹤與深入研究,鼓勵關于“獨角獸”企業榜單的發布。第二,擴大對“獨角獸”企業的研究范圍,目前的研究多以互聯網、電子商務等新興行業為主,應當轉變為鼓勵研究機構對全部行業領域研究與跟蹤,而不再局限于某些行業。第三,政府應支持發現新行業區域的“獨角獸”企業,發布區域性“獨角獸”企業榜單,加大宣傳力度。

參考文獻:

[1] 楚天驕,宋韜.中國獨角獸企業的空間分布及其影響因素研究[J].世界地理研究,2017,26(6):101-109.

[2] 劉程.如何成為“獨角獸”企業?[J].企業管理,2017(6):38-39.

[3] 熊嬋,買憶媛,何曉斌,等.基于DEA方法的中國高科技創業企業運營效率研究[J].管理科學,2014,27(2):26-37.

[4] SUEYOSHI T, GOTO M. A use of DEA-DA to measure importance of R&D expenditure in Japanese information technology industry[J].Decision Support Systems,2013(2).

[5] 李曉梅,白雪飛.基于超效率CCR-DEA的國有物流企業績效實證分析——基于16家上市物流企業的樣本數據[J].中國流通經濟,2016,30(4):26-32.

[6] 譚小芳,范靜.產融結合型農業上市公司運營效率研究[J].農業技術經濟,2014(10):111-120.

[7] 許漢友,姜亞琳,陳茜.基于DEA的特殊普通合伙制會計師事務所運營效率研究[J].會計研究,2017(9):69-75,97.

[8] ANGIZ M Z, MUSTAFA A, KAMALI M J. Cross-ranking of decision making units in data envelopment analysis[J].Applied Mathematical Modelling.2013(1/2).

[9] 李曉靜,王冰,謝佳穎.DEA-CCR模型在高校科研經費使用效率評價中的應用研究[J].教育科學,2015,31(2):79-85.

[10] PREMACHANDRA I M, ZHU J, WATSON J, et al. Best-performing US mutual fund families from 1993 to 2008: evidence from a novel two-stage DEA model for efficiency decomposition[J].Journal of Banking and Finance, 2012(12).

[11] 盧太平,張東旭.會計師事務所運營效率影響因素研究——基于DEA-Tobit研究框架[J].審計研究,2014(1):88-95.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26