滬深300股指期貨與現(xiàn)貨聯(lián)動(dòng)性分析

2020-09-15 16:11:19喬雨夏宇

博鰲觀察 2020年5期

喬雨 夏宇

內(nèi)容摘要 滬深300股指期貨上市以來,對我國的金融市場產(chǎn)生了深遠(yuǎn)影響。文章以滬深300指數(shù)2004年12月31日至2020年2月10日的收盤價(jià)作為樣本數(shù)據(jù),通過GARCH模型對引入滬深300股指期貨前后的市場波動(dòng)性進(jìn)行了分析,探討了滬深300股指期貨的推出對股票指數(shù)市場產(chǎn)生的作用,研究了股指期貨的推出是否能夠減緩股票指數(shù)的波動(dòng)并得出結(jié)論。

關(guān)鍵詞 滬深300股指期貨 滬深300指數(shù) 股指期貨 GARCH模型

1 引言

1.1 研究背景

到2020年年初,股指期貨已經(jīng)上市將近10年,股指期貨品種的豐富既拓寬了消費(fèi)者的投資渠道,同時(shí)又為指數(shù)現(xiàn)貨提供了規(guī)避風(fēng)險(xiǎn)的手段。從2015年股災(zāi)到2018年下半年熊市再到2019的熊市,對于股指期貨的利用問題及股指期貨究竟是否能夠作為指數(shù)現(xiàn)貨規(guī)避風(fēng)險(xiǎn)的工具,都需要學(xué)者對其進(jìn)行分析與檢驗(yàn)。

從理論上看,本研究彌補(bǔ)了之前國內(nèi)學(xué)者對于截取數(shù)據(jù)時(shí)間周期較短的缺陷,選擇了最新時(shí)點(diǎn)的滬深300指數(shù)的數(shù)據(jù)進(jìn)行分析。由于樣本數(shù)據(jù)進(jìn)一步放大,通過概率統(tǒng)計(jì)學(xué)中的大數(shù)定律可以更為精確地研究滬深300股指期貨合約是否影響滬深300股票指數(shù)。

從實(shí)踐上看,本研究使用計(jì)量經(jīng)濟(jì)模型證實(shí)了股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng),這有利于使股票交易者深入了解期貨,拓寬套期保值者的套期保值渠道及投機(jī)者的投機(jī)渠道。

1.2 國內(nèi)外研究現(xiàn)狀

國外研究結(jié)果如下:Freris選取了HIS指數(shù)與對應(yīng)指數(shù)期貨,研究得出股指期貨的推出對股票指數(shù)的波動(dòng)幾乎沒有影響;Chan等[1]選取了日經(jīng)股票指數(shù)與對應(yīng)股指期貨,研究得出股指期貨的推出對股票指數(shù)的波動(dòng)幾乎沒有影響;Antoniou和Holmes[2]選擇了英國富時(shí)100股指對數(shù)收益率序列作為樣本,研究得出富時(shí)100股指期貨的推出對股票指數(shù)市場來說產(chǎn)生了消極作用,即助長了股票指數(shù)的波動(dòng);Robbani和Bhuyan[3]以英國富時(shí)100期貨與對應(yīng)指數(shù)現(xiàn)貨作為研究方向,研究得出富時(shí)100股指期貨的推出對股票指數(shù)市場來說具有消極作用,即助長了股票指數(shù)的波動(dòng);Lee和Ohk[4]以指數(shù)現(xiàn)貨和期貨為研究方向,研究得出股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng);Fong和Frino[5]以6個(gè)國家的股指期貨作為研究對象,得出德國、瑞士股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng)。

國內(nèi)研究結(jié)果如下:嚴(yán)敏等[6]在進(jìn)行了一系列的研究后認(rèn)為指數(shù)期貨的推出對股票指數(shù)市場幾乎沒有影響;羅洎和王瑩[7]選取滬深300股指期貨及其現(xiàn)貨作為研究方向,發(fā)現(xiàn)股指期貨在穩(wěn)定時(shí)期對股票指數(shù)的波動(dòng)幾乎沒有影響;周小全和鄧淑斌[8]選取滬深300指數(shù)期貨與其對應(yīng)指數(shù),分析得出股指期貨的推出對股票指數(shù)市場來說產(chǎn)生了消極作用,即助長了股票指數(shù)的波動(dòng);曹海軍和朱永行[9]在進(jìn)行了一系列的研究后認(rèn)為指數(shù)期貨的推出對股票指數(shù)市場產(chǎn)生了消極作用;邢天才和張閣[10]在進(jìn)行了一系列的研究后認(rèn)為,指數(shù)期貨的推出對股票指數(shù)產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng);張劍滔[11]選取股指期貨與現(xiàn)貨進(jìn)行研究后認(rèn)為,指期貨對股票指數(shù)市場產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng)。

1.3 樣本數(shù)據(jù)說明

本研究以滬深300股指期貨發(fā)行日2010年4月16日為界限,將時(shí)間序列分為兩組數(shù)據(jù),股指期貨發(fā)行日之前的滬深300指數(shù)交易樣本收盤價(jià)數(shù)據(jù)為A組,股指期貨發(fā)行日之后到2020年2月10日的交易數(shù)據(jù)為B組,然后選擇2020年2月10日之前所有滬深300交易數(shù)據(jù)為C組。文章對交易樣本收盤價(jià)數(shù)據(jù)及交易總體收盤價(jià)數(shù)據(jù)進(jìn)行初步處理[12],并利用Eviews 9.0對數(shù)據(jù)進(jìn)行分析和研究[13]。

2 模型選擇和實(shí)證檢驗(yàn)

2.1 GARCH模型

GARCH(p,q)模型為σt2=α0+α1 μt-12+…+αq μt-q2+β1σt-12+…+βpσt-pe。其中,p是GARCH項(xiàng)的階數(shù);q是ARCH項(xiàng)的階數(shù)[14]。

2.2 集聚性檢驗(yàn)與正態(tài)分布性檢驗(yàn)

根據(jù)經(jīng)驗(yàn)可以發(fā)現(xiàn),幾乎所有金融資產(chǎn)的對數(shù)收益率相關(guān)數(shù)據(jù)的殘差序列都具有聚集性,即在一定時(shí)間內(nèi)殘差時(shí)間序列的波動(dòng)聚集存在并且波動(dòng)大小不一,這一點(diǎn)可以證明金融資產(chǎn)的對數(shù)收益率殘差序列存在某種程度的自相關(guān)。同時(shí),在研究時(shí)間序列時(shí)往往比較傾向于研究具有正態(tài)分布特征的統(tǒng)計(jì)量,而根據(jù)人們的經(jīng)驗(yàn)來看,金融資產(chǎn)的對數(shù)收益率數(shù)據(jù)往往不具有鐘型的正態(tài)分布特征,反而具有金融資產(chǎn)對數(shù)收益率所特有的高峰度,左偏特征。由于金融時(shí)間序列的波動(dòng)性會(huì)產(chǎn)生這樣或那樣的外部影響,為了減少這種外部影響,在進(jìn)行分析時(shí)往往會(huì)添加一個(gè)隨機(jī)擾動(dòng)項(xiàng)μt來盡可能降低波動(dòng)性產(chǎn)生的外部影響[15]。

從圖1 C組RESID的時(shí)間序列圖中可以觀察到,RESID的波動(dòng)具有明顯的集聚效應(yīng)[16]。這是由于對數(shù)收益率在一段時(shí)間內(nèi)波動(dòng)較小,如2011年到2014年期間、2016年下半年到2017年上半年期間;另一段時(shí)間內(nèi)波動(dòng)較大,如2006年到2009年期間、2014年到2016年上半年期間,以及2018年下半年到2019年,乃至2020年年初。

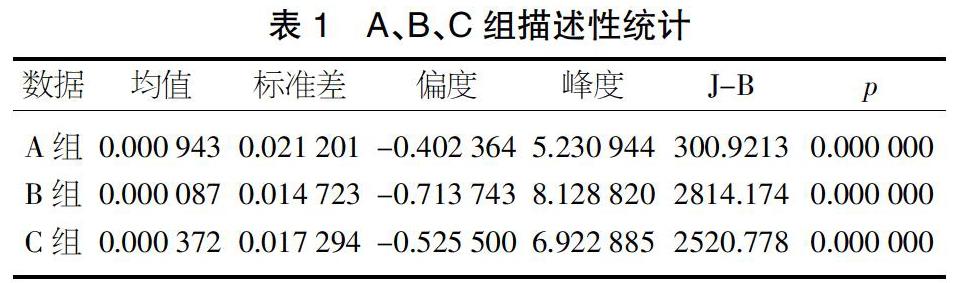

在通常情況下,偏度為0、峰度為3表示正態(tài)分布,由表1可知A組偏度為-0.402 364,峰度為5.230 944;B組偏度為-0.713 743,峰度為8.128 820;C組偏度為-0.525 500,峰度為6.922 885,因此這三組數(shù)據(jù)均不服從正態(tài)分布且表現(xiàn)出高峰度左偏特征。同時(shí)A、B、C三組J-B統(tǒng)計(jì)量分別為300.9213、2814.174、2520.778,說明它們的J-B統(tǒng)計(jì)量較大,并且其對應(yīng)的可能性為零也拒絕了服從正態(tài)分布的假設(shè)。比較A組與B組的標(biāo)準(zhǔn)差可以發(fā)現(xiàn)A組0.021 201大于B組0.014 723,而標(biāo)準(zhǔn)差能夠很好地反映風(fēng)險(xiǎn)水平,可得出股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用。

2.3 GARCH模型選取

通常情況下,對殘差序列的檢驗(yàn)是檢驗(yàn)平穩(wěn)性關(guān)鍵,因?yàn)槿绻粋€(gè)時(shí)間序列是平穩(wěn)的,那么它的殘差序列也應(yīng)當(dāng)是平穩(wěn)的,即該時(shí)間序列的殘差序列應(yīng)當(dāng)在0周圍上下波動(dòng),呈現(xiàn)出隨機(jī)游走的方式。因此,對三組數(shù)據(jù)進(jìn)行ADF檢驗(yàn)及ARCH-LM檢驗(yàn)以后,得出三組數(shù)據(jù)都是平穩(wěn)并且具有異方差性的。

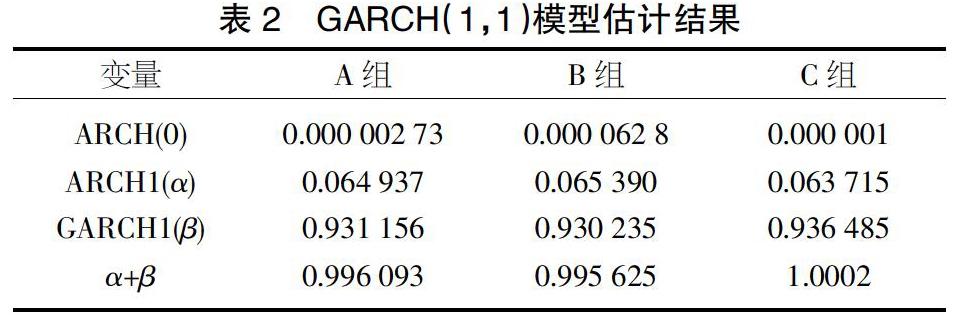

為了消除樣本數(shù)據(jù)的異方差性,選擇GARCH模型用來消除金融數(shù)據(jù)的異方差性。對取對數(shù)收益率后的三組樣本數(shù)據(jù)選取GARCH(p,q)模型進(jìn)行分析,按照經(jīng)驗(yàn)法則,p、q通常取1或2。根據(jù)經(jīng)驗(yàn)法則,AIS與SC越小,模型除掉異方差性越明顯[17],并且通過檢驗(yàn)發(fā)現(xiàn)GARCH(1,1)模型所有系數(shù)都通過t檢驗(yàn),由此選定三組數(shù)據(jù)使用GARCH(1,1)模型。對A、B、C三組使用GARCH(1,1)模型得到對應(yīng)系數(shù)結(jié)果,如表2所示。

為了檢驗(yàn)時(shí)間序列是否還存在ARCH效應(yīng),對數(shù)據(jù)進(jìn)行GARCH模型修正,對A、B、C三組數(shù)據(jù)都進(jìn)行GARCH(1,1)模型修正,結(jié)果顯示三組數(shù)據(jù)異方差性幾乎已經(jīng)被消除。同時(shí)A組數(shù)據(jù)的ARCH項(xiàng)與GARCH項(xiàng)相加為0.996 093,B組數(shù)據(jù)的ARCH項(xiàng)與GARCH項(xiàng)相加為0.995 625,C組數(shù)據(jù)的ARCH項(xiàng)與GARCH項(xiàng)相加為1.0002。α+β≈1,即三組數(shù)據(jù)的ARCH項(xiàng)與GARCH項(xiàng)相加都約等于1,這表明滿足GARCH模型的建模條件。而三組數(shù)據(jù)的α的值均小于β的值,根據(jù)GARCH模型的意義可知,市場中歷史信息對市場的影響較大,分析歷史信息和基本面數(shù)據(jù)有意義。

對比A組與B組GARCH模型的GARCH項(xiàng)的系數(shù)β,A組為0.931 156,B組為0.930 235,則A組>B組,我們可以在某種情況下認(rèn)為股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用,減少了歷史信息對市場的影響。

(2)引入虛擬變量

引入虛擬變量C,C將股指期貨推出以前定義為0,在股指期貨推出以后定義為1,可以看到GARCH(1,1)模型的系數(shù)為-0.001 079<0,這說明股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用[18]。

3 結(jié)論

文章通過構(gòu)建GARCH模型來研究滬深300股指期貨的推出是否對滬深300指數(shù)有影響。而總體來說,國內(nèi)外對股指期貨是否對股票指數(shù)波動(dòng)產(chǎn)生作用的論證大致可以分為三類:一是股指期貨的推出對股票指數(shù)的波動(dòng)幾乎沒有作用;二是股指期貨的推出對股票指數(shù)市場產(chǎn)生了消極作用,即助長了股票指數(shù)的波動(dòng);三是股指期貨的推出對股票指數(shù)市場產(chǎn)生了積極作用,即削弱了股票指數(shù)的波動(dòng)。文章主要通過如下三個(gè)方面得出了第三個(gè)結(jié)論:

首先,由于標(biāo)準(zhǔn)差可以用來描述金融資產(chǎn)的風(fēng)險(xiǎn),通過比較股指期貨推出前后的A、B兩組樣本數(shù)據(jù)標(biāo)準(zhǔn)差,可以得出滬深300股指期貨的推出對指數(shù)現(xiàn)貨產(chǎn)生了積極作用,使金融資產(chǎn)風(fēng)險(xiǎn)降低這一結(jié)論[19];其次,通過比較A、B兩組數(shù)據(jù)經(jīng)由GARCH(1,1)模型修正后的GARCH系數(shù),得出股指期貨的引入減少了歷史信息的影響;最后,通過在C組GARCH模型中引入虛擬變量得到系數(shù)小于0,進(jìn)一步強(qiáng)化了股指期貨的推出對指數(shù)現(xiàn)貨有著正面影響這一結(jié)論。

由股指期貨的推出可以減緩現(xiàn)貨指數(shù)的波動(dòng)這一結(jié)論,可以得出我國推出股指期貨合約是正確并且具有深刻意義的。首先,與現(xiàn)貨的全額交易不同的是,股指期貨交易以保證金的形式進(jìn)行交易,即以小博大[20];其次,股指期貨使投機(jī)者在看跌該股指期貨時(shí)可以進(jìn)行賣空操作,增加了投資的方式及投資者盈利可能;再者,股指期貨T+0的交易手段為搶帽子交易或者短線交易提供了更大的盈利可能性;最后,股指期貨的推出使市場投資者有更廣泛的投資渠道,豐富了交易品種,完善了我國證券市場的體系[21]。

【參考文獻(xiàn)】

[1]Chan K,Chan K C,Karolyi G A.Intraday volatility in the stock index and stock index futures markets. [J]. The Review of Financial Studies,1991,4(4):657-684.

[2]Antoniou A,Holmes P.Futures trading, information and spot price volatility:Evidence for the FTSE-100 stock index futures contract using GARCH[J].Journal of Banking & Finance,1995,19(1):117-129.

[3]Robbani M G, Bhuyan R.Introduction of futures and options on a stock index and their impact on the trading volume and volatility:Empirical evidence from the DJIA components.[J].Derivatives Use Trading & Regulation,2005,11(5):246-260.

[4]Lee S B,Ohk K Y.Stock Index futures listing and structure change in time-varying volatility.[J].Journal of Futures Markets,1992(12):493-509.

[5]Fong K,F(xiàn)rino A.Stock market closure and intraday stock index futures market volatility:“contagion”,bid-ask bias or both?[J].Pacific-Basin Finance Journal,2001,9(3):219-232.

[6]嚴(yán)敏,巴曙松,吳博.我國股指期貨市場的價(jià)格發(fā)現(xiàn)與波動(dòng)溢出效應(yīng)[J].系統(tǒng)工程,2009(10):32-38.

[7]羅洎,王瑩.股指期貨對證券市場波動(dòng)性和流動(dòng)性的影響——基于中國市場的經(jīng)驗(yàn)研究[J].宏觀經(jīng)濟(jì)研究,2011(6):55-61.

[8]周小全,鄧淑斌.滬深300指數(shù)期貨對A股市場波動(dòng)性影響的傳導(dǎo)機(jī)制分析[J].金融理論與實(shí)踐,2011(4):88-91.

[9]曹海軍,朱永行.中國股指期貨與股票現(xiàn)貨市場的風(fēng)險(xiǎn)溢出和聯(lián)動(dòng)效應(yīng):資本流動(dòng)三階段背景的研究[J].南開經(jīng)濟(jì)研究,2012(2):67-84.

[10]邢天才,張閣.股指期貨的推出對現(xiàn)貨市場影響的實(shí)證研究——基于新華富時(shí)A50的分析[J].財(cái)經(jīng)問題研究,2009(7):83-88.

[11]張劍滔.基于GARCH模型的股指期貨對現(xiàn)貨市場波動(dòng)影響的實(shí)證研究[J].時(shí)代金融,2015(8X):200.

[12]李俊卿.股指期貨對現(xiàn)貨市場的波動(dòng)性影響及價(jià)格引導(dǎo)作用研究[D].咸陽:西北農(nóng)林科技大學(xué),2017.

[13]徐龍香.滬深300股指期貨對股票市場的影響研究[J].金融經(jīng)濟(jì),2018(9):104-105.

[14]王希.基于合競行為視角的中美股市投資者行為研究[D].杭州:杭州電子科技大學(xué),2017.

[15]程駿俊.我國股指期貨對股票市場波動(dòng)性影響研究[D].開封:河南大學(xué),2017.

[16]朱家明,蔡欣悅,冮建偉.中證500股指期貨對現(xiàn)貨價(jià)格波動(dòng)性影響的實(shí)證研究[J].遼寧工程技術(shù)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019(4):270-275.

[17]紀(jì)廣月.基于VaR-GARCH模型的金融衍生工具市場風(fēng)險(xiǎn)研究——以滬深300股指期貨為例[J].山西師范大學(xué)學(xué)報(bào)(自然科學(xué)版),2018(3):17-20.

[18]徐德貴,李慧,王月月.中證500股指期貨對股票現(xiàn)貨市場波動(dòng)性影響研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2019(20):136-140.

[19]谷政,盧亞娟.股指期貨推出前后滬深300指數(shù)風(fēng)險(xiǎn)統(tǒng)計(jì)特征研究[J].技術(shù)經(jīng)濟(jì)與管理研究,2015(7):91-94.

[20]李亞青.中證500股指期貨對現(xiàn)貨市場波動(dòng)性的影響研究[D].咸陽:西北農(nóng)林科技大學(xué),2018.

[21]葉斌.股指期貨對股票市場波動(dòng)性影響研究[D].昆明:云南師范大學(xué),2017.