市場行情

2020-09-19 03:21:08

礦山安全信息 2020年21期

學剛看市

環渤海地區現貨動力煤價格快速上漲

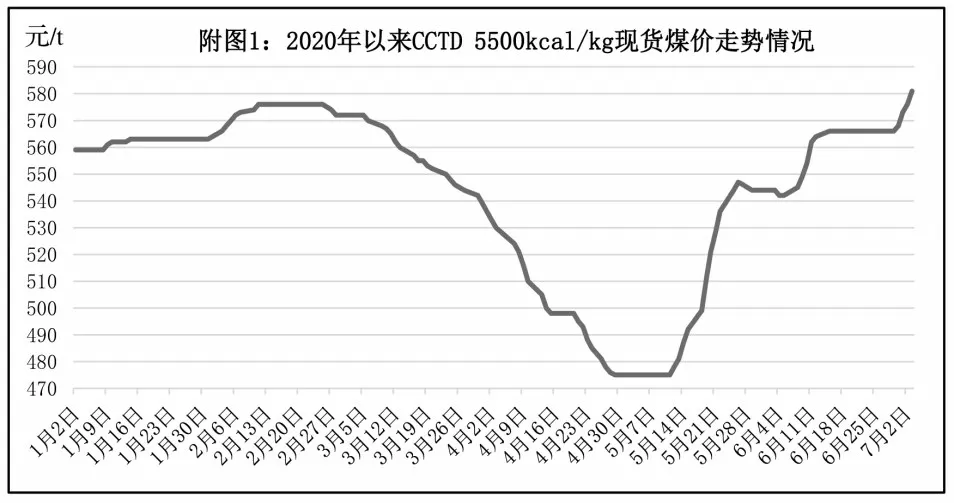

從“CCTD 環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),6月底、7月初,環渤海地區現貨動力煤價格大幅上漲。

分析認為,促使近期影響北方港口動力煤價格出現回升的主要原因,除了主產地煤炭生產及產量繼續受限、對進口煤炭的限制措施、即將到來的夏季用電高峰等幾項積極因素之外,又新增了以下幾個短期因素:

第一,中國神華動力煤采銷措施對現貨煤價帶來積極影響。6 月底、7 月初,中國神華陸續發布了7 月份動力煤的采銷措施:將6 月30 日-7 月8 日的外購煤采購價格提高了15~28 元/t;5500kcal/kg 和5000kcal/kg 外購長協動力煤的7 月份銷售價格分別調高了33 元/t 和32 元/t;并暫停了7 月份的現貨煤動力煤供應。

中國神華實施的動力煤采銷措施,對近期現貨動力煤市場帶來利好:主要產地煤炭資源緊張問題被進一步坐實,影響程度也有所放大;7月份外購長協煤價大幅度提高,對現貨煤價走勢形成較強支撐;提高外購煤的采購價格,意味著動力煤到港成本明顯增加,從而對現貨煤價走勢帶來利好和支撐;暫停現貨動力煤銷售,將減少北方港口的現貨動力煤資源,給現貨煤價帶來良好預期;促使沿海地區動力煤市場的看漲情緒升溫。

第二,動力煤期貨7 月份合約的交割需求顯現。隨著動力煤期貨7 月份合約(ZC007)交割日期的臨近,用于交割的動力煤剛性需求開始顯現,不僅加劇了短期內現貨動力煤的資源緊張程度,而且由于交割品的品質要求較高,交易價格也高于普通現貨動力煤,從而也對一般品質的現貨煤價產生拉動作用,從而對環渤海地區現貨動力煤的整體需求和價格帶來積極影響。

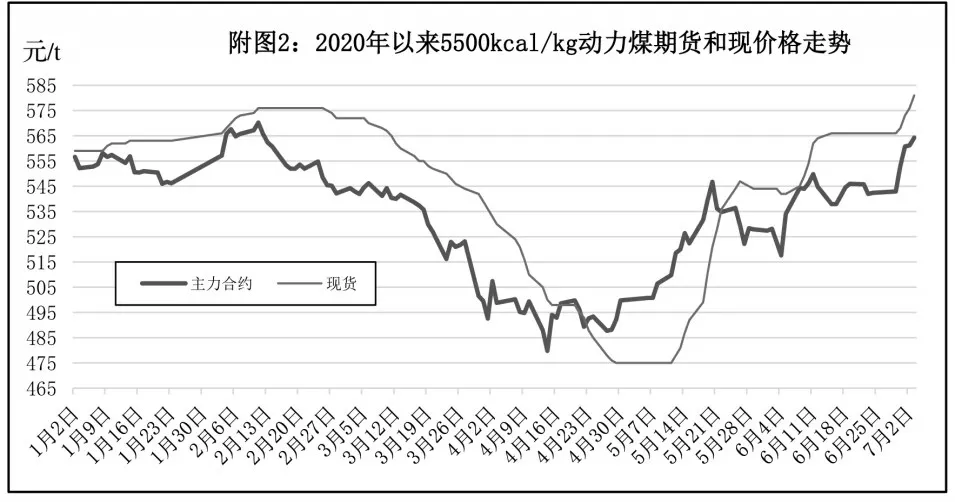

第三,動力煤期貨主力合約價格快速拉高。在較多利好因素的刺激下,動力煤期貨主力合約(ZC009)的收盤價格先于現貨煤價出現連續上漲態勢(見附圖2),6 月29 日-7 月3 日的漲幅達到21.8 元/t,高于同期現貨煤價15 元/t 左右的上漲水平,激發了現貨動力煤市場的看漲熱情。

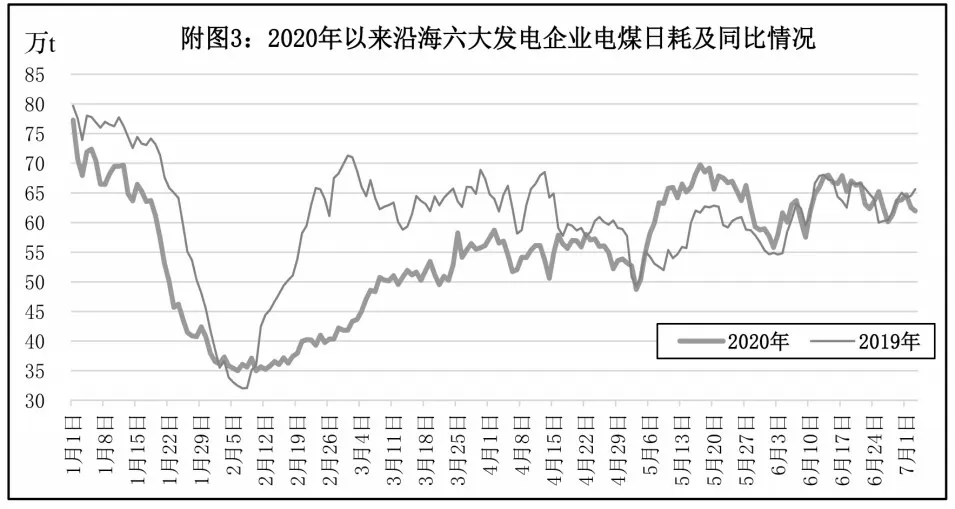

第四,制約現貨煤價上漲的因素繼續存在。一是數據表明,近期沿海地區六大發電企業的電煤日耗繼續受到制約(見附圖3),甚至運行在2019 年同期水平之下,抑制了發電企業的動力煤采購熱情,給沿海地區動力煤市場帶來消極影響。

二是隨著產地煤炭資源偏緊、北方港口現貨煤價再度上漲并突破綠色區間上線情況的不斷發酵,市場上對有可能增加進口煤炭配額的擔憂也有所增強,在一定程度上抑制著現貨煤價的上漲熱情。

上半年港口煤價跌宕起伏 下半年市場轉好形勢樂觀

2020 年以來,動力煤市場受到疫情及復產復工、鐵路檢修等因素影響。短短半年之內,煤炭市場走勢和供需關系發生了過山車式的波動。2020年下半年,夏季和冬季用煤高峰相繼到來,民用電負荷提高。而南方工業企業全力追趕生產進度,工業用電強勢回歸,電廠耗煤將大幅增加。我國部分港口全年進口額度已經用盡,有配額港口進口煤管控將較上半年趨嚴,僅允許當地生產企業通關,限制異地通關。下半年,我國南方煤炭需求好于上半年,環渤海港口運輸形勢樂觀,煤價將位于綠色區間運行。

1.上半年煤價走勢跌宕起伏

2020年1月份,受冬季用煤高峰帶動,煤價延續了2019年底的上漲態勢,實際交易價格從2020年初的556 元/t 上漲至1 月23 日的561 元/t。就在大家認為春節過后,煤炭需求低迷、煤價會出現下跌之時,形勢發生了突變。由于春節過后,主產地在新冠疫情的影響下,供應無法及時恢復,而下游開始備貨等待開工,出現了供應上的短缺,秦皇島港存煤大幅下降,優質資源出現緊張。市場的供不應求導致動力煤價格急速上漲了2周。5500kcal/kg市場煤價格從1月23日的561元/t漲至2月12日的576元/t。

國家能源局印發通知,要求電煤保供,在政策指導下,產地復產加快,供應逐漸恢復。港口方面,加快卸車,場存回升。但此時受疫情影響更大的是南方沿海地區,煤炭需求遲遲未起,工業企業復產但未達產,促使沿海電廠日耗長時間保持在40~50萬t的偏低水平,加之進口煤大量涌入,造成市場嚴重供大于求。環渤海港口和下游電廠庫存高企,秦皇島港存煤升至650萬t,而沿海六大電廠存煤可用天數升至32d。動力煤價格從春節過后開始下跌,持續下跌了兩個半月,5500kcal/kg 市場煤價格從576元/t跌到了469元/t,跌幅達107元/t。

進入5 月份,隨著企業復工復產的加快和基建投資的加快,工業生產持續回暖。而水力發電遲遲沒有發力,再加上江浙特高壓檢修,外來電減少,促使沿海煤炭需求轉好。而此時,環渤海港口的煤炭調入數量卻受大秦線檢修、煤礦安全檢查、內蒙古倒查25 年涉煤腐敗等因素影響出現了回落。市場情緒轉好,貿易商捂貨惜售,價格出現上漲。從5月9 日-25 日,僅僅16d 時間,港口5500kcal/kg 市場煤實際交易價格從469 元/t 漲到548 元/t,漲幅達79元/t。

臨近6 月份,供需情況再次發生改變。首先是大秦線提前檢修完畢,開足馬力加快運輸。而“兩會”也于5 月底結束,加之電廠庫存出現回升,采購減少,煤價停止上漲。港口市場煤交易價格從5 月25 日-6 月5 日一直保持在547~548 元/t,價格幾乎紋絲不動。從6月6日開始,受煤炭進口限制政策趨嚴、主產區煤炭復產情況不及預期、港口庫存持續低位、以及氣溫升高、水泥建材等主要耗煤行業需求逐步回升等影響,煤價再次恢復上漲,到6 月15日,累計上漲了21元/t,達到569元/t。從6月15日開始,隨著電廠和發運港口庫存的雙雙回升,下游對市場煤采購的減少,煤價止漲趨穩。但受主產地煤價維持穩中小漲,在一定程度上支撐了煤炭價格,煤價保持穩定。

2.神華價格上調,港口煤價再次上漲

產地持續火熱,榆林地區多個煤礦停產檢修,煤炭供應有所收緊;而區域內在產煤礦整體銷售情況良好,多數礦保持即產即銷狀態,部分礦煤價上調5~15元/t。受煤管票緊缺影響,鄂爾多斯地區煤炭供應持續偏緊,區域內煤價維持漲勢。受多方面因素影響,晉陜蒙地區煤礦產量和外運量略有下滑,支撐坑口煤價維持強勢。由于優劣勢均在,且勢均力敵,港口市場煤價格繼續保持穩定。終端電廠以拉運長協煤為主,對市場煤詢貨減少,并有意打壓市場煤價格。但上游也不甘示弱,因發運成本增加疊加用煤高峰到來的預期,雖然市場成交不多,但價格卻是保持堅挺。

6 月底,港口動力煤市場供需兩方心態出現分歧。上游基于限制進口、成本支撐、安監趨嚴等預期,積極持挺價意愿,主產地動力煤市場延續上漲態勢。而下游電廠庫存緩慢回升,對高價煤接受程度較低,新增詢貨偏少,市場煤成交活躍度偏低。雖然產地大礦競拍價格瘋漲,但下游冷清依舊,無人報船,港口市場交易幾近為零。整體市場呈現上游強勢、中游僵持、下游觀望的態勢,港口煤價紋絲不動。

從第一期神華的外購價格上漲15~28 元/t 不等開始,7 月份神華、同煤等主力煤礦長協價格將繼續大幅上調,對市場情緒有刺激作用,港口部分下水煤已經開始上漲,部分煤種開始按指數上浮5元/t 報價。隨著后期日耗繼續走高,疊加期貨交割的硬性需求,將打破近2 周來的市場平衡態勢。7 月份,沿海煤炭市場繼續看好,帶動煤價小幅上漲。

夏季煤炭市場走勢將明顯轉好。隨著“迎峰度夏”用煤旺季的到來,社會用電量不可避免地出現季節性回升,電煤日耗呈現恢復性增長,預計沿海六大電廠日耗回升至65萬t以上水平。在下游電廠采購量增加的同時,進口煤限制作用凸顯,多數港口異地報關已經禁止或非常困難,助推國內煤炭市場趨好。在連續2 年多的通關增量后,進口煤存在總量收緊的可能,旺季雖有可能出現放松的預期,但也不會達到前2年的高位水平。隨著國家統籌推進疫情防控和經濟社會發展各項政策措施逐步落實,工業生產繼續回升,我國經濟快速增長,穩中有進。沿海沿江地區用戶對環渤海港口煤炭的拉運量將出現大幅增加,對煤炭市場的支撐仍在。

3.下半年煤市活躍,機遇再現

6月份,經過環渤海港口全力搶運,整體吞吐量保持高位,下錨船和預到船數量略有減少。而迎峰度夏到來,一旦高溫少雨氣溫持續,用電負荷上升,電廠日耗仍有上升機會,需要增補庫存,這也迫使用戶對煤炭的拉運保持積極態度。7 月份,進口煤限制依然嚴格,終端用戶在沒有進口煤補充的情況下,紛紛增加內貿煤的采購,但大多是以低價長協煤拉運為主,國內煤炭運輸形勢趨好,環渤海港口和運煤鐵路運量有望推至高位。

僵持了半個月之久的港口市場煤價格終于出現了上漲,煤價上漲的原因有以下幾點:上游受煤礦安全檢查、停產限票、煤礦查腐,各煤炭主產地坑口價格的堅挺,產地強勢對港口價格產生支撐;受國內對進口煤通關政策嚴控影響,年度進口煤配額趨向緊張,多數港口延長通關時間,南方部分港口明確要求停止使用進口煤,7月份,進口煤政策暫無變化,用戶心態發生變化,或將繼續大規模采購國內煤炭;盡管水電發力,火電壓力減輕,但正值迎峰度夏之際,一旦遭遇持續高溫天氣,電廠耗煤有望進一步增加,促使用戶不敢掉以輕心;6 月底,正值大型煤企月度長協價格調整窗口期,上下游客戶在等待新的月度長協價格,而7 月初神華外購價格率先大幅上漲,對市場情緒有刺激作用,大小貿易商紛紛跟風上調煤價。

但從目前情況看,市場煤拉運并不多,煤價漲幅不會很大。首先,從下游需求來看,電廠庫存并不低。截至6月底,全國重點電廠存煤8500萬t,可用天數高達22d。而截至目前,沿海六大電廠合計存煤1614 萬t,日耗63 萬t,存煤可用天數25d,預計在梅雨季節還未結束前日耗應無太大變化。其次,受錯峰生產以及持續降雨影響,水泥等行業對煤炭需求并不多,拉動作用有限。而特高壓送電恢復,也制約了下游火電發力。再次,盡管進入迎峰度夏時期,但降水量增加,水電開機率大增,煤炭消耗較為穩定,至少7月上旬,電廠日耗不會出現大起大落現象。

從7 月初環渤海各港口下錨船來看,除了黃驊港和秦皇島港下錨船較高以外,其他曹妃甸、京唐等港口下錨船保持個位數字,表現了下游需求并不強,仍主要以長協煤拉運為主。下游用戶在高庫存、水電發力的情況下,北上拉運的積極性并不高。且主要以長協煤拉運為主,對市場煤采購不會很多,這也在一定程度上制約了市場煤價格的上漲幅度。預計7月上旬,港口市場煤價格穩中小漲,不會出現大幅上漲。

2020 年下半年,夏季和冬季用煤高峰相繼到來,7月份、8月份,民用電負荷提高,而9月份、10月份正值冬儲前夕,用戶拉運積極性不減。11 月份、12月份,寒冬時節,電廠日耗增加,促使沿海煤炭市場繼續保持活躍態勢,北煤南運更加繁忙。下半年,南方工業企業全力追趕生產進度,工業用電強勢回歸,電廠耗煤將大幅增加。我國部分港口全年進口額度已經用盡,有配額港口進口煤管控將較上半年趨嚴,僅只允許當地生產企業通關,限制異地通關。下半年,預計我國南方煤炭需求好于上半年,我國環渤海港口煤炭吞吐量將出現跨越式增長,而港口市場煤價格也將保持在500~570 元/t 之間綠色區間運行。

(慧民)

國家統計局:6月下旬全國各煤種價格持穩運行

國家統計局日前公布的數據顯示,6月下旬全國煤炭價格持穩運行。各煤種具體價格變化情況如下:

無煙煤(洗中塊,揮發分≤8%)價格900 元/t,與上期持平。

普通混煤(山西粉煤與塊煤的混合煤,熱值4500kcal/kg)價格435元/t,與上期持平。

山西大混(質量較好的混煤,熱值5000kcal/kg)價格為485元/t,與上期持平。

山西優混(優質的混煤,熱值5500kcal/kg)價格為535元/t,與上期持平。

大同混煤(大同產混煤,熱值5800kcal/kg)價格為565元/t,與上期持平。

焦煤(主焦煤,含硫量<1%)價格為1270元/t,與上期持平。

上述數據顯示,6 月下旬全國各煤種價格均與上一期持平,走勢趨穩。

1-5 月份全國煤炭開采和洗選業實現利潤782.8億元 同比下降31.2%

國家統計局日前發布消息稱,2020年1-5月份,規模以上工業企業實現營業收入36.88萬億元,同比下降7.4%。采礦業主營業務收入14432.7億元,同比下降11.3%。

其中,煤炭開采和洗選業實現主營業務收入7494.2 億元,同比下降11.6%。

1-5 月份,全國規模以上工業企業實現利潤總額18434.9 億元,同比下降19.3%。采礦業實現利潤總額1291.6 億元,同比下降43.6%。

其中,煤炭開采和洗選業實現利潤總額782.8億元,同比下降31.2%。

此外,2020 年1-5 月份,煤炭開采和洗選業營業成本5372.6 億元,同比下降8.3%。采礦業營業成本10757.5 億元,同比下降5.5%。

1-5 月份原煤產量前十名企業排名公布

據中國煤炭工業協會統計與信息部統計,2020年1-5月份,協會直報大型煤炭企業原煤產量完成10.7億t,同比減少423萬t、下降0.4%;營業收入(含非煤)為13367.5億元,同比下降6.9%;利潤總額(含非煤)為400.9億元,同比下降37.9%。

排名前10家企業原煤產量合計為6.9億t,同比增加830.4萬t,占規模以上企業原煤產量的46.9%。

其中,5 家企業產量增加,合計增產1650 萬t;5家產量下降,合計減產820萬t。

具體情況為:國家能源集團原煤產量為21950萬t,同比增長0.5%;中煤集團原煤產量為8656萬t,同比下降0.8%;陜煤化集團原煤產量為7376萬t,同比增長10.2%;同煤集團原煤產量為7323 萬t,同比增長9.1%;兗礦集團原煤產量為6424萬t,同比增長0.2%;山東能源集團原煤產量為4138萬t,同比下降7.5%;山西焦煤集團原煤產量為4043萬t,同比下降4.2%;潞安集團原煤產量為3398 萬t,同比下降4.7%;國家電力投資集團原煤產量為3338萬t,同比下降2.1%;華能集團原煤產量為3215 萬t,同比增長8.2%。

6月下旬內蒙古動力煤價格保持穩定

內蒙古發改委消息,據各盟市上報的煤炭價格監測數據顯示,2020年6月下旬,內蒙古動力煤坑口價格格保持穩定。

日前,內蒙古主產地動力煤平均坑口結算價格為224.01 元/t,與2020 年6 月15 日相比(以下簡稱“環比”)持平。

其中,內蒙古東部地區褐煤平均坑口結算價格為214.48 元/t,鄂爾多斯動力煤平均坑口結算價格為235元/t,環比均持平。

與2019 年6 月25 日相比(以下簡稱“同比”),內蒙古動力煤平均坑口結算價格上漲4.32%,其中,內蒙古東部地區褐煤平均坑口價格同比上漲18.07%,鄂爾多斯動力煤平均坑口價格同比下降10.76%。

1-5 月份河南省生產原煤4231.87萬t 同比下降1.6%

河南煤監局日前發布的數據顯示,2020 年1-5月份,河南省煤礦共生產原煤4231.87 萬t,同比減少69.87萬t、下降1.6%。

其中,骨干煤礦企業原煤產量4060.39 萬t,同比減少24.46 萬t、下降0.6%。地方煤礦原煤產量為171.48 萬t,同比減少45.41 萬t、下降20.9%。

骨干煤礦企業中,1-5月份,河南能源集團生產原煤1817.19萬t,同比減少119.37萬t、下降6.2%;中國平煤神馬集團生產原煤1475.63萬t,同比增加95.77 萬t、增長6.9%;鄭煤集團生產原煤473.2 萬t,同比減少2.6 萬t、下降0.5%;神火集團生產原煤208.45萬t,同比增加26.39萬t、增長14.5%;中煤河南分公司生產原煤82.65 萬t,同比減少23.86 萬t、下降22.4%;河南省煤層氣公司生產原煤2.63 萬t,同比增加1.84 萬t、增長231.1%;河南省地方煤炭集團公司生產原煤0.65 萬t,同比減少2.63 萬t、下降80.1%。

按轄區分,1-5 月份,鄭州分局轄區生產原煤692.21 萬t,豫西分局轄區生產原煤706.31 萬t,豫北分局轄區生產原煤617.44 萬t,豫南分局轄區生產原煤1628.74 萬t,豫東分局轄區生產原煤587.17 萬t。

1-5 月份福建省原煤產量同比下降25.8%

福建省統計局日前發布的數據顯示,2020 年5月份,福建省規模以上工業原煤產量58.77 萬t,同比下降29.5%。

2020年1-5月份,福建省累計生產原煤263.19萬t,同比下降25.8%。

2020年1-5月份,福建省規模以上煤炭開采和洗選業實現營業收入32.37 億元,同比下降19.1%。實現利潤總額1.05億元,同比下降68.2%。

此外,5 月份,福建省規模以上發電量202.87億kWh,同比增長9.9%。1-5 月份累計發電量874.02 億kWh,同比下降1.93%。其中,火電累計發電量503.69 億kWh,同比增長0.24%;水電累計發電量93.53 億kWh,同比下降25.4%。

5 月份,福建省規模以上粗鋼產量225.87 萬t,同比增長9.1%。1-5 月份累計產量971.02 萬t,同比下降2.8%。

5 月份,福建省規模以上鋼材產量356.94 萬t,同比增長9.6%。

1-5 月份,福建省規模以上鋼材累計產量1466.94萬t,同比增長3%。

六大電廠數據暫停發布 對市場影響幾何

據悉,在7 月4 日的秦皇島港早會上正式發出通知,由于華能、華電、大唐先后不再向秦皇島港提報日耗和存煤,故暫停公布六大電廠數據。這是繼2 月7 日國電停止提報庫存和日耗,后華電補進后,電廠再次停止提報日耗和庫存。

目前市場上比較主流的電力數據有3 個:一是全國統調電廠數據,目前,全國統調電廠煤炭庫存1.2 億t 左右,但不清楚有多少電廠在統計范圍內;二是全國重點電廠數據,包括全國533個電廠,目前存煤8500萬t,這個數據主要供給部委、協會等主管部門;第3個就是沿海六大電廠數據,這個數據相對及時,得到相對容易些。原六大電廠(國電版)數據共包括88 個樣本電廠,總裝機容量12617 萬kW,占我國煤電裝機總容量10.05億kW的7.97%。

沿海六大電廠日耗和庫存增減變化,直接反映下游電煤需求情況。通常在電廠日耗增加以及存煤下降之時,意味著用戶將掀起一波采購高潮,環渤海港口下錨船和預報船舶可能會增加,拉運市場煤數量也有可能增加,助推煤價上漲。而在電廠日耗下降、存煤大幅增加的情況下,電廠一般對現貨采購有所減少,更多的是對長協煤剛性拉運,市場煤價格下跌壓力加大。

六大電廠數據最早出現在2009 年港口業務部門的分析報告中,2010 年早會上公開發布,主要供給秦皇島港業務部門、太原路局調度部門,以及大型煤企做參考,便于秦皇島港、鐵路部門及時掌握煤炭需求情況,科學合理的組織裝卸生產。而近幾年,六大電廠數據逐漸被貿易、期貨、煤炭研究機構和新聞媒體用做市場分析和價格的預測。此外,有關部委和煤炭協會也參考此數字,甚至在央視的財經頻道和協會領導講話中也提到過六大電廠存、耗煤情況。

六大電廠數據直接反映我國華東、華南地區用煤需求,反映南方地區工業用電和民用電負荷增減變化情況。沿海六大電廠耗煤和存煤變化對礦路港航貿各方均具有較強的參考價值,尤其貿易企業可以根據數字預判市場走勢和需求的變化,根據日耗增減和存煤變化,順勢提高或下調煤炭報價。

電廠停止提報數據之后,科研機構無從參考,不知道沿海電廠的存煤情況,無法判斷市場走勢;貿易商不知道電廠日耗水平,對煤炭需求是好還是不好;影響大家對沿海地區的煤炭市場判斷和分析,也影響了煤炭價格走勢。

港口存煤緩慢累積

6月30日-7月6日,秦皇島、唐山各港合計日均調進、調出量不同程度回落,但調進量仍略高于調出量,秦皇島、唐山港口存煤總量延續上行。

秦皇島港方面,7月初大型煤企調價影響發酵,加之產地安監、煤管票等因素繼續影響煤炭供應,市場看漲情緒再次升溫,港口現貨價格上漲動能走強,漲幅擴大,支撐上游一定發運量,但周內大秦線有1d 天窗檢修,對港口整體調進量有所拉低,本周日均調進53.6 萬t,環比微降1.4 萬t;調出方面,由于當前電廠日耗未有明顯增量,下游拉運動能整體偏弱,多以長協煤拉運滿足剛需,本周日均調出51.4 萬t,環比下行4.3 萬t;調進量略高于調出量,秦皇島港庫存繼續處在累庫階段,整體呈震蕩上行走勢。截至7月6日,秦皇島港庫存499萬t,錨地船32艘。

周邊港方面,曹妃甸港區日均調進49.6 萬t,環比下降5.5 萬t;日均調出48.3 萬t,環比微降0.3萬t;調進量略好于調出量,庫存小幅上漲。截至7月6 日,曹妃甸港區存煤892.8 萬t;京唐港區存煤503.1 萬t。

下游方面,近期南方多地持續降雨,高溫天氣緩解,且在水電替代作用增強下,火電負荷減弱,本周沿海主要電廠日耗多穩定在62 萬t 附近,補庫節奏穩定,且繼續偏向長協煤,對現貨市場多居觀望。但鑒于目前仍處迎峰度夏用煤旺季,后續高溫天氣將繼續,且在煤價上漲刺激下,電廠仍存一定拉運動能,預計港口調進、調出仍有上行空間。

(馬 雯)

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

當代工人(2019年20期)2019-12-13 08:26:11

中國果業信息(2019年10期)2019-11-13 01:21:34

水上消防(2018年4期)2018-09-18 01:49:38