生產性信貸約束、金融扶貧與家庭盈利

2020-09-22 00:52:13尹志超周潔岳鵬鵬

財經問題研究 2020年7期

尹志超 周潔 岳鵬鵬

摘 要:本文采用2015年中國家庭金融調查(CHFS)數據,運用Probit模型和Ivprobit模型具體研究了中國家庭生產性信貸約束、金融扶貧對家庭盈利的影響。研究結果顯示,在農業和工商業生產經營中,生產性信貸約束顯著降低了家庭盈利的可能性,同時,生產性正規信貸約束和生產性非正規信貸約束也顯著降低了家庭盈利,并促使家庭投入更多勞動力;通過引入生產性信貸約束與金融扶貧交互項發現,在生產性信貸約束家庭中,金融扶貧政策可緩解生產性信貸約束的負向影響,顯著提高家庭盈利的可能性。根據本文研究,緩解中國家庭生產性信貸約束刻不容緩,要加大對貧困縣的金融扶貧力度,以此提高家庭盈利水平。本文為深入理解生產性信貸約束和金融扶貧政策意蘊提供了重要理論補充和參考依據。

關鍵詞:生產性信貸約束;金融扶貧;家庭盈利;農業生產家庭;工商業生產家庭

一、問題的提出

十八大以來,黨中央高度重視扶貧工作,明確2020年農村貧困人口實現脫貧。十九大開幕式上,習近平總書記指出:“脫貧攻堅戰取得決定性進展,六千多萬貧困人口穩定脫貧,貧困發生率從10.20%下降到4%以下”。家庭脫貧和生活質量的提高離不開家庭自身生產經營活動的順利開展,生產經營的收益必然影響家庭收入,而信貸需求的滿足是其必要條件。信貸約束限制家庭獲得生產經營所需資金,阻礙家庭進行生產經營活動,影響了經濟社會發展。根據2015年中國家庭金融調查(China Household Finance Survey,CHFS)數據,貧困家庭在生產經營中產生信貸需求的比重為29.03%,非貧困家庭在生產經營中產生信貸需求的比重為21.72%。因此,中國家庭,特別是貧困家庭,2015年中國貧困線標準為年人均純收入2 800元。

在生產經營活動中有很高的信貸需求。那么,有信貸需求的家庭所面臨的生產性信貸約束情況如何呢?根據2015年CHFS數據,68.14%的家庭面臨信貸約束。中國家庭生產經營活動包括農業生產經營和工商業生產經營,根據2015年CHFS數據,受農業信貸約束家庭的盈利比重為85.45%,不受約束家庭的盈利比重為90.27%,即農業生產經營中受信貸約束家庭的盈利比重顯著低于不受約束家庭;受工商業信貸約束家庭的盈利比重為63.23%,不受約束家庭的盈利比重為76.36%,即工商業生產經營中受生產性信貸約束家庭的盈利比重顯著低于不受約束的家庭。這表明,家庭受到生產性信貸約束時,生產經營的盈利可能性降低。為了提高家庭收入水平,特別是貧困家庭的收入水平,中央政府實施了一系列精準扶貧、精準脫貧措施,運用科學有效程序對扶貧對象實施精確識別、精確幫扶、精確管理的方式進行貧困治理。同時,中國人民銀行、中華人民共和國財政部、中國銀行保險監督管理委員會、中國證券監督管理委員會等機構協同出臺多個文件進一步深化金融扶貧力度。這些有針對性的金融扶貧政策,有效推動了脫貧攻堅的順利開展。因此,為了提高農戶和工商業經營家庭的收入,緩解中國家庭所面臨的生產性信貸約束,采取精準金融扶貧政策以提高家庭盈利刻不容緩。

本文具體從以下四個方面進行文獻梳理:第一,家庭生產經營方面,分為農業生產經營和工商業生產經營。農業生產經營方面,已有研究大多集中在農戶收入上,程名望等[1]采用2003—2010年全國農村固定觀察點的微觀數據,研究人力資本積累對農戶收入增長的影響,發現健康和基礎教育等人力資本顯著增加農戶收入。周振等[2]發現,農業機械化可以通過影響糧食產出提高農民收入。工商業生產經營方面,已有研究主要側重于討論家庭創業,如尹志超等[3]認為,金融知識對家庭創業決策和創業動機具有重要的影響。馬光榮和楊恩艷[4]發現,擁有更多社會網絡的農民會有更多的民間借貸機會,從而更有可能創辦自營工商業。第二,生產性信貸約束方面。張龍耀等[5]發現,中國的家庭創業活動普遍面臨金融約束。程郁等[6]與Stiglitz和Weiss[7]認為,由于信貸配給市場的信息不完全(Imperfect Information)和信息不對稱,金融市場的道德風險和逆向選擇引起家庭信貸約束,導致家庭金融資源使用存在困難和障礙,這是家庭信貸約束產生的根本原因。Jappelli[8]認為,面對銀行嚴格的借款條件,無信心借款人(Discouraged Borrowers)將主動放棄貸款申請。Barham等[9]認為,家庭信貸申請被拒、有需求未申請和需求未滿足是家庭受到信貸約束的三種主要體現,金融機構嚴格的信貸條件僅滿足家庭部分信貸需求,而且增加了家庭申請被拒的可能性。Hubbard等[10]研究得出美國信貸約束家庭比重約為19%—20%。Hayashi[11]研究得出日本信貸約束家庭比重約為16%。黃祖輝等[12]與許圣道和田霖[13]發現,中國農村家庭普遍面臨著較為嚴重的信貸約束。尹志超等[14]基于2011年CHFS數據測算出中國有21.6%的家庭受到信貸約束。可見,家庭生產性信貸約束問題普遍存在于各個國家,在中國尤為突出。第三,生產性信貸約束與家庭生產經營的關系。Hurst和Lusardi[15]研究了流動性約束、家庭財富與創業之間的關系。李銳和朱喜[16]與余泉生和周亞虹[17]認為,信貸約束會降低農戶家庭收入。劉杰和鄭風田[18]認為,正規信貸約束抑制農戶創業。程郁和羅丹[19]認為,信貸約束并不會直接影響農戶的創業選擇,但會影響農戶創業過程中的資源配置結構以及創業的層次和水平。第四,金融政策的影響。金融政策的制定與實施支持了農戶與企業,是促進經濟發展的重要手段。方潔[20]探討了政府在金融市場中的干預作用、干預方式和干預力度,指出金融政策具有調節市場的重要作用。沈炳熙和高圣智[21]研究了日本金融政策對經濟的復蘇作用以及金融政策在中國可以借鑒的地方。耿慶峰等[22]研究發現,金融發展是貧困減緩的格蘭杰原因,且經濟增長指標與貧困減緩存在雙向格蘭杰因果關系,金融發展規模有助于貧困減緩。趙尚梅等[23]研究發現,金融扶貧政策對農戶家庭經濟收入具有明顯的正向作用。單德朋等[24]發現,金融減貧效果會受到金融可得性的影響。喬海曙和陳力[25]研究指出,政府有必要在金融集聚程度較低的地區通過政策引導金融資源發揮作用。尹志超和張號棟[26]認為,金融可及性可顯著降低家庭信貸約束的概率。Uchida等[27]認為,政策支持可緩解家庭信貸約束,引導家庭行為,如退耕還林可以緩解家庭信貸約束,鼓勵參與非農就業。章貴軍和歐陽敏華[28]發現,政策性金融扶貧項目不僅有利于增加貧困戶的可支配收入,而且有利于改進貧困戶的收入結構。

已有文獻盡管發現信貸約束降低農業產值,指出信貸支持可以促進企業利潤增長,但目前對中國家庭生產經營活動中生產性信貸約束對家庭盈利的影響還沒有給出直接的研究證據,且在家庭生產經營方面的研究多集中在家庭總收入或家庭創業,較少關注家庭盈利的可能性。基于此,本文可能的創新之處在于:第一,本文全面界定家庭的生產性信貸約束,研究生產性信貸約束對家庭盈利的影響,刻畫了家庭農業和工商業生產經營中所面臨的生產性正規信貸約束和非正規信貸約束。第二,本文生產性信貸約束對于家庭農業和工商業生產經營中勞動投入的影響部分,是對生產性信貸約束影響家庭盈利研究的補充。第三,檢驗金融扶貧政策在緩解生產性信貸約束、提高家庭盈利方面發揮的作用,為理解金融扶貧政策意蘊提供了重要的理論補充。

二、研究設計

(一)數據來源

本文數據來自西南財經大學2015年在全國范圍內開展的中國家庭金融調查(CHFS)項目,該調查涵蓋了全國除西藏、新疆和港澳臺地區之外的29個省、市、自治區,363個市/區/縣,1 439個社區,37 263個家庭,125 314個個人數據。調查內容包括住房資產和金融財富、負債和信貸約束,收入支出和社會保險保障,以及代際間轉移支付、人口特征和就業等微觀信息,全面反映了家庭金融的基本情況,且數據具有很好的代表性。在數據處理中,本文剔除其他變量缺失的樣本,最終獲取農業生產經營家庭樣本11 540個,工商業生產經營家庭樣本5 602個。

(二)變量說明

1.被解釋變量

家庭盈利。本文將家庭盈利分為家庭農業生產經營盈利和家庭工商業生產經營盈利。將農業和工商業生產經營的盈利值大于0的樣本認定為家庭盈利,賦值為1,否則為0。

2.解釋變量

生產性信貸約束。根據Jappelli[8]與Crossley 和 Low[29],本文將有信貸或借款需求但申請被拒、需求未申請或需求未滿足的家庭定義為生產性信貸約束家庭,對應地生成了三個生產性信貸約束的分項指標。考慮到農業生產經營和工商業生產經營可能存在的異質性,本文分別研究農業和工商業生產經營家庭的生產性信貸約束對家庭盈利的影響。

3.調節變量

金融扶貧。根據《關于全面做好扶貧開發金融服務工作的指導意見》,將金融扶貧惠及縣(14個連片特困地區的680個縣和片區外的152個國家扶貧開發工作重點縣)賦值為1,否則為0,構建生產性信貸約束和金融扶貧政策的交互項進行估計。

4.控制變量

戶主特征變量。具體包括:年齡、性別、受教育程度、就業狀況、政治面貌、婚姻狀況、健康狀況和戶籍。年齡為戶主的年齡;戶主為男性賦值為1,否則為0;將戶主的受教育程度劃分為沒上過學、小學、初中、高中、中專或職高、大專或高職、大學本科、碩士研究生和博士研究生,賦值為1—9;戶主失業賦值為1,否則為0;戶主為黨員的賦值為1,否則為0;戶主已婚的賦值為1,否則為0;戶主身體狀況健康的賦值為1,否則為0;戶主是農村的賦值為1,否則為0。

家庭特征變量。具體包括:非生產性收入、家庭凈財富、家庭規模和有房。在農業生產經營家庭中,非生產性收入定義為家庭總收入減去農業生產經營收入的值,在工商業生產經營家庭中,非生產性收入定義為家庭總收入減去工商業生產經營收入的值。家庭凈財富定義為家庭資產減去家庭負債。用家庭總人口數表示家庭規模。家庭有自有住房的賦值為1,否則為0。

5.變量的描述性統計

表1給出了中國家庭生產性信貸約束類型的描述性統計。由表1可知,中國家庭面臨較為嚴重的生產性信貸約束。總體來看,農業生產經營家庭中,生產性信貸約束比例為13.18%;工商業生產經營家庭中,生產性信貸約束比例為17.23%。根據信貸約束類型來看,在農業生產經營家庭中,因申請被拒造成信貸約束的比例是6.82%,有需求未申請的比例是3.82%,需求未滿足的比例是4.99%;在工商業生產經營家庭中,因申請被拒造成信貸約束的比例是6.54%,有需求未申請的比例是3.80%,需求未滿足的比例是10.06%。

本文在界定家庭生產性信貸約束時,既考慮了家庭受到的正規信貸約束,也考慮了家庭受到的非正規信貸約束,更全面地界定了家庭生產性信貸約束情況。表2報告了中國家庭生產性正規信貸約束與非正規約束情況。在農業生產經營家庭中,受到生產性正規信貸約束的比重為10.38%,受到生產性非正規信貸約束的比重為6.06%;在工商業生產經營家庭中,受到生產性正規信貸約束的比重為13.35%,受到生產性非正規信貸約束的比重為8.00%。總體來看,在生產經營家庭中,受到生產性正規信貸約束的比重為11.92%,受到生產性非正規信貸約束的比重為7.08%。從總體上看,受到正規信貸約束大于受到非正規信貸約束。

生產性信貸約束限制了家庭農業和工商業生產經營中的資金投入,影響家庭盈利。表3描述了在農業和工商業生產經營中,生產性信貸約束家庭盈利比重和非約束家庭盈利比重的均值差異比較。由表3可知,生產性信貸約束家庭的盈利比重顯著低于非約束家庭。在農業生產經營中,生產性信貸約束家庭的盈利比重比非約束家庭顯著低4.82%。具體來看,生產性正規信貸約束家庭的盈利比重比非約束家庭顯著低3.89%,生產性非正規信貸約束家庭的盈利比重比非約束家庭顯著低8.89%。在工商業生產經營中,生產性信貸約束家庭的盈利比重比非約束家庭顯著低13.13%。具體來看,生產性正規信貸約束家庭的盈利比重比非約束家庭顯著低12.08%,生產性非正規信貸約束家庭的盈利比重比非約束家庭顯著低12.63%。

(三)模型設計與內生性討論

為考察多種類型生產性信貸約束對家庭盈利的具體影響,本文采用Probit模型進行分析,模型設計如下:

其中,Yi是啞變量,等于1表示家庭盈利,等于0表示家庭虧損。CreditConstrainti是生產性信貸約束,也是啞變量,等于1表示受到生產性信貸約束,等于0表示未受到生產性信貸約束。由于本文考察農業和工商業生產經營兩類活動,在農業生產經營家庭中,Yi是家庭農業生產經營盈利,CreditConstrainti是農業信貸約束;在工商業生產經營家庭中,Yi是家庭工商業生產經營盈利,CreditConstrainti是工商業信貸約束。同時,根據信貸約束類型,本文定義了生產性信貸約束、生產性正規信貸約束和生產性非正規信貸約束,作為衡量家庭生產性信貸約束的指標。在使用不同生產性信貸約束指標時,CreditConstrainti是對應指標。Xi是控制變量,具體含義上文已說明。本文也控制了省級固定效應,εi是隨機誤差項,εi~N(0,σ2)。

模型(1)可能存在內生性問題,因為盡管家庭受到生產性信貸約束是由銀行信貸供給產生,相對外生,但家庭生產性信貸約束和家庭盈利可能存在由逆向因果、遺漏變量等原因導致的內生性問題。第一,生產經營活動影響家庭生產性信貸約束引起的逆向因果問題。生產經營取得盈利,未來現金流有保障,家庭獲得信貸的可能性更高,受到信貸約束的可能性也就降低。第二,遺漏了同時影響家庭生產性信貸約束和家庭盈利的變量,二者可能同時受到其他因素的影響,如戶主個人能力、社會網絡和家庭人脈關系等,這些變量又難以度量。因此,模型(1)可能存在的內生性問題會導致估計結果偏誤。

本文使用工具變量以解決可能存在的內生性問題。基于同儕效應(Peer Effect),本文構建同縣區其他家庭生產性信貸約束比例作為家庭生產性信貸約束的工具變量。同縣區其他家庭生產性信貸約束比例為集聚數據,較好地滿足了工具變量的兩個基本要求:相關性和外生性。因為同縣區鄰里家庭有相近的經濟狀況和類似的貸款申請流程,工具變量與內生變量,即家庭生產性信貸約束相關;但同縣區其他家庭生產性信貸約束比例不會影響家庭盈利,滿足外生性的條件。

三、回歸分析

(一)生產性信貸約束與家庭盈利

表4報告了生產性信貸約束對家庭盈利影響的估計結果。Panel A是生產性信貸約束對家庭農業生產經營盈利影響的估計結果。列(1)和列(2)通過Probit模型和Ivprobit模型估計生產性信貸約束對家庭農業生產經營盈利的影響,列(1)中生產性信貸約束對家庭農業生產經營盈利的估計系數為-0.0416,在1%水平下顯著,括號內為標準誤。列(2)中,生產性信貸約束對家庭農業生產經營盈利的估計系數為-0.1557,在5%水平下顯著,即家庭受到生產性信貸約束,農業生產經營盈利可能性降低15.57%。列(3)和列(4)分別使用Probit模型和Ivprobit模型估計生產性正規信貸約束對家庭農業生產經營盈利的影響。由列(4)可知,在使用了工具變量估計發現,生產性正規信貸約束對家庭農業生產經營盈利的估計系數為-0.1767,在5%水平下顯著,這表明生產性正規信貸約束顯著降低了家庭農業生產經營盈利的可能性。列(5)和列(6)則估計了生產性非正規信貸約束對家庭農業生產經營盈利的影響,由列(6)可知,生產性非正規信貸約束對家庭農業生產經營盈利的估計系數為-0.2804,在5%水平下顯著,表明生產性非正規信貸約束顯著降低了家庭農業生產經營盈利的可能性。從表4 Panel A整體來看,在農業生產經營活動中,生產性信貸約束顯著降低家庭農業生產經營盈利。這是因為生產性信貸約束下,家庭農業生產經營缺乏資金,導致農業生產經營有效資源投入不足,如化肥、農藥等農資使用受限。家庭非農業生產經營收入顯著降低家庭農業生產經營盈利的可能性,這可能與家庭精力投入有關。當家庭非生產收入越高,閑暇的邊際效用上升,將更少的精力投入到農業生產經營活動中,生產盈利可能性下降。家庭凈財富可顯著提高家庭農業生產經營盈利的可能性。家庭凈財富越高,農業生產經營資料如化肥、機械等農資投入使用率可能越高,從而提高家庭農業生產經營盈利的可能性。相比無房家庭,有房家庭的家庭農業生產經營盈利可能性更高。失業顯著降低家庭農業生產經營盈利的可能性,這可能跟失業造成健康問題、體重增加等問題有關。家庭規模可顯著提高家庭農業生產經營盈利的可能性,原因可能是家庭有更多的勞動力來進行農業生產經營,從而提高家庭農業生產經營盈利可能性。由于篇幅限制,控制變量回歸結果未在正文列出,留存備索,下同。Panel B是生產性信貸約束對家庭工商業生產經營盈利的影響。列(1)和列(2)分別使用Probit模型和Ivprobit模型估計生產性信貸約束對家庭工商業生產經營盈利的影響,由列(2)可知,生產性信貸約束對工商業生產經營的估計系數為-0.3888,在1%水平下顯著,這表明生產性信貸約束顯著降低了家庭工商業生產經營盈利。列(3)和列(4)分別使用Probit模型和Ivprobit模型估計生產性正規信貸約束對家庭工商業生產經營盈利的影響。列(5)和列(6)分別使用Probit模型和Ivprobit模型估計生產性非正規信貸約束對家庭工商業生產經營盈利的影響。由列(4)和列(6)可知,生產性正規信貸約束和生產性非正規信貸約束均顯著降低家庭工商業生產經營盈利,估計結果通過了Wald內生性檢驗和Cragg-Donald的F值弱工具變量檢驗。生產性信貸約束會顯著降低家庭工商業生產經營盈利,這可能是在生產性信貸約束下,家庭工商業生產經營缺乏資金,不能支持擴大生產規模、有效庫存管理和拓展銷售渠道等,但受限于數據,本文未能對此展開進一步分析。

(二)生產性信貸約束對家庭勞動力投入的影響

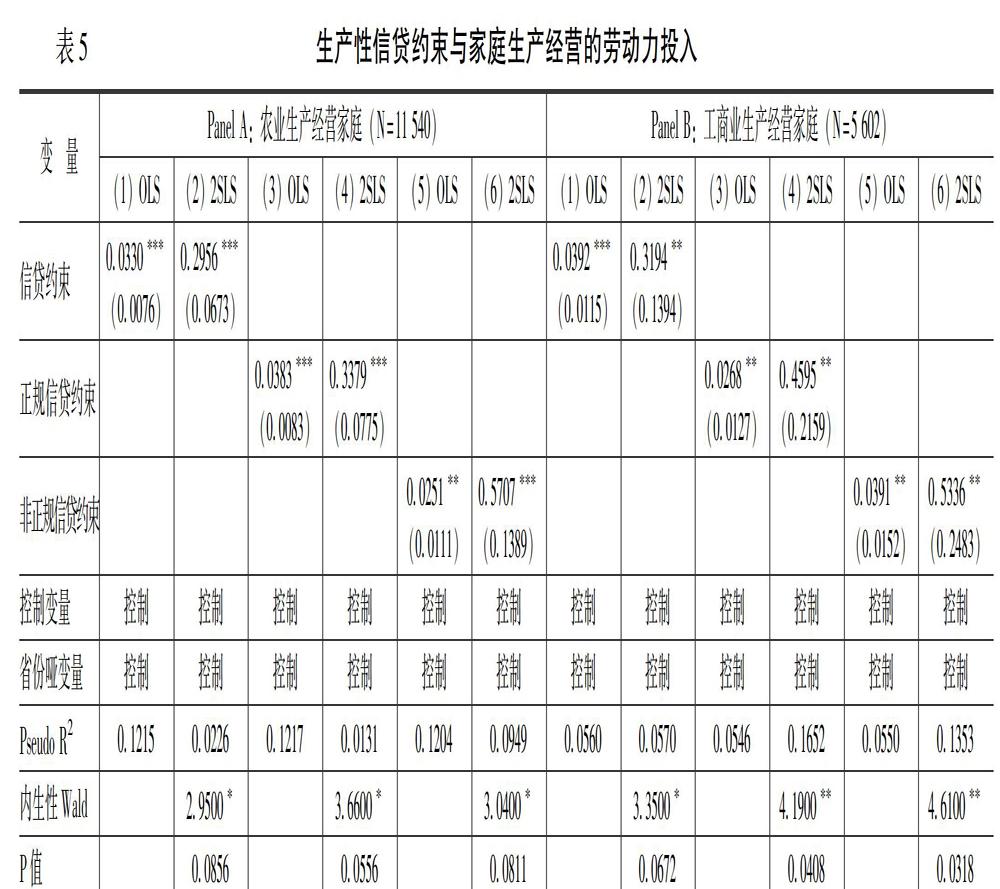

資金和勞動力是家庭生產經營中的生產要素投入。在家庭受到生產性信貸約束時,家庭需要在生產經營活動中投入更多的勞動力。表5報告了生產性信貸約束對家庭生產經營勞動力投入的影響。

表5中,Panel A是生產性信貸約束對家庭農業生產經營勞動力投入影響的估計結果。列(1)和列(2)分別使用OLS和2SLS估計生產性信貸約束對農業生產經營勞動力投入的影響,由列(2)可知,生產性信貸約束對農業生產經營勞動力投入的估計系數為0.2956,在1%水平下顯著,這表明生產性信貸約束顯著提高了家庭在農業生產經營活動的勞動力投入。類似地,列(3)和列(4)使用OLS和2SLS估計了生產性正規信貸約束對農業生產經營勞動力投入的影響,列(5)和列(6)則使用OLS和2SLS估計了生產性非正規信貸約束對農業生產經營勞動力投入的影響。由列(4)和列(6)的估計結果可知,生產性正規信貸和生產性非正規信貸均顯著促使家庭增加農業生產經營活動的勞動力投入。

表5中,Panel B是生產性信貸約束影響家庭工商業生產經營中勞動力投入的估計結果。列(1)使用OLS估計發現,生產性信貸約束對工商業生產經營勞動力投入的估計系數為0.0392,在1%水平下顯著。列(2)使用2SLS估計發現,生產性信貸約束對工商業生產經營勞動力投入的估計系數為0.3194,在1%水平下顯著。這表明,生產性信貸約束顯著促使家庭更多成員參與工商業生產經營。類似地,列(3)和列(4)使用OLS和2SLS估計了生產性正規信貸約束對工商業生產經營勞動力投入的影響,列(5)和列(6)則使用OLS和2SLS估計了生產性非正規信貸約束對家庭工商業生產經營勞動力投入的影響。由列(4)和列(6)的估計結果可知,生產性正規信貸和生產性非正規信貸均顯著促使家庭增加工商業生產經營活動的勞動力投入。

四、金融扶貧對家庭盈利的影響

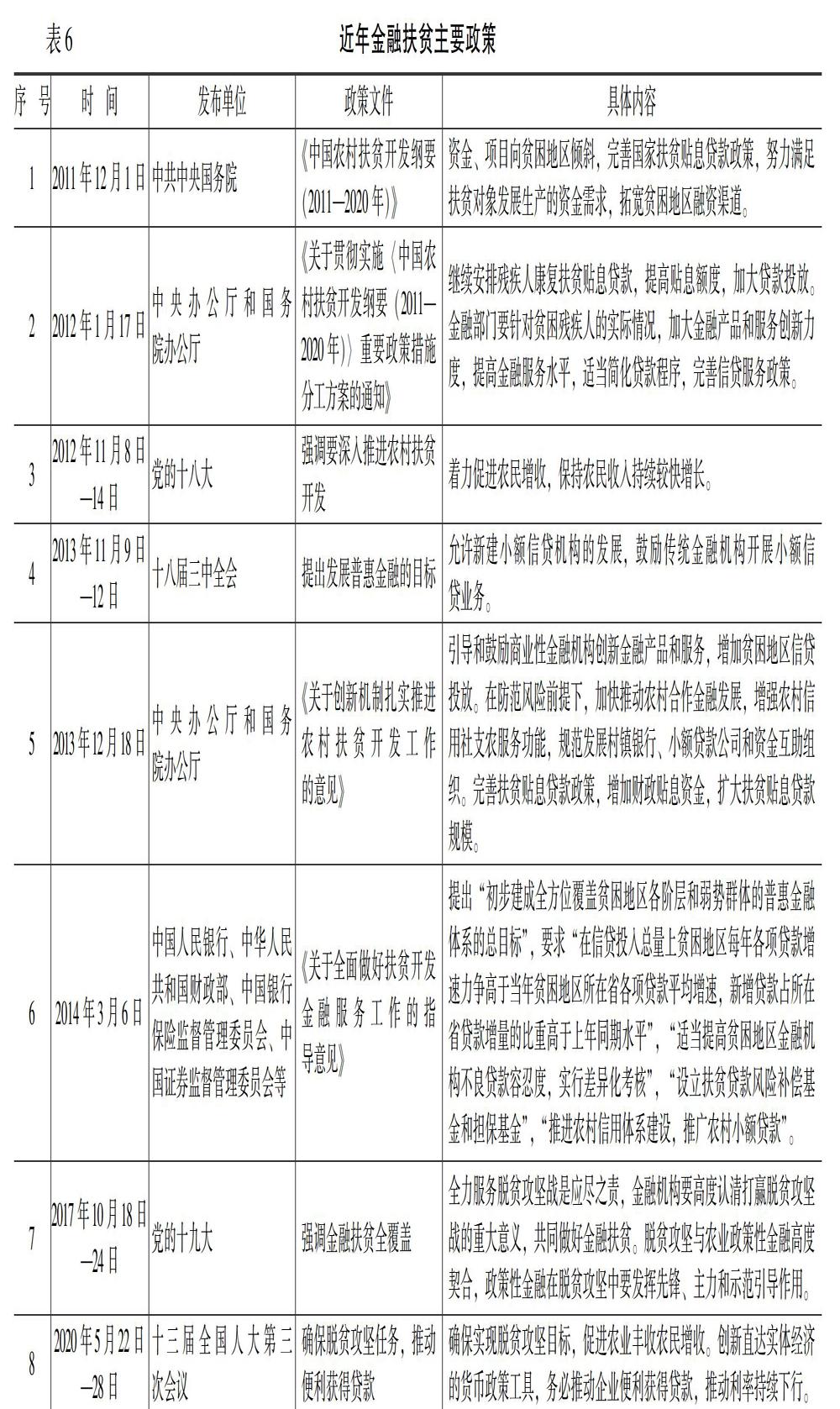

生產性信貸約束在中國貧困縣較為嚴重,金融扶貧政策有利于發揮金融資源的政策支持作用,是促進貧困地區經濟社會持續健康發展的重要手段。表6匯總了近年金融扶貧的主要政策。

表6近年金融扶貧主要政策

序 號時 間發布單位政策文件具體內容

12011年12月1日中共中央國務院《中國農村扶貧開發綱要(2011—2020年)》資金、項目向貧困地區傾斜,完善國家扶貧貼息貸款政策,努力滿足扶貧對象發展生產的資金需求,拓寬貧困地區融資渠道。

22012年1月17日中央辦公廳和國務院辦公廳《關于貫徹實施〈中國農村扶貧開發綱要(2011—2020年)〉重要政策措施分工方案的通知》繼續安排殘疾人康復扶貧貼息貸款,提高貼息額度,加大貸款投放。金融部門要針對貧困殘疾人的實際情況,加大金融產品和服務創新力度,提高金融服務水平,適當簡化貸款程序,完善信貸服務政策。

32012年11月8日—14日黨的十八大強調要深入推進農村扶貧開發著力促進農民增收,保持農民收入持續較快增長。

42013年11月9日—12日十八屆三中全會提出發展普惠金融的目標允許新建小額信貸機構的發展,鼓勵傳統金融機構開展小額信貸業務。

52013年12月18日中央辦公廳和國務院辦公廳《關于創新機制扎實推進農村扶貧開發工作的意見》引導和鼓勵商業性金融機構創新金融產品和服務,增加貧困地區信貸投放。在防范風險前提下,加快推動農村合作金融發展,增強農村信用社支農服務功能,規范發展村鎮銀行、小額貸款公司和資金互助組織。完善扶貧貼息貸款政策,增加財政貼息資金,擴大扶貧貼息貸款規模。

62014年3月6日中國人民銀行、中華人民共和國財政部、中國銀行保險監督管理委員會、中國證券監督管理委員會等《關于全面做好扶貧開發金融服務工作的指導意見》提出“初步建成全方位覆蓋貧困地區各階層和弱勢群體的普惠金融體系的總目標”,要求“在信貸投入總量上貧困地區每年各項貸款增速力爭高于當年貧困地區所在省各項貸款平均增速,新增貸款占所在省貸款增量的比重高于上年同期水平”,“適當提高貧困地區金融機構不良貸款容忍度,實行差異化考核”,“設立扶貧貸款風險補償基金和擔保基金”,“推進農村信用體系建設,推廣農村小額貸款”。

72017年10月18日—24日黨的十九大強調金融扶貧全覆蓋全力服務脫貧攻堅戰是應盡之責,金融機構要高度認清打贏脫貧攻堅戰的重大意義,共同做好金融扶貧。脫貧攻堅與農業政策性金融高度契合,政策性金融在脫貧攻堅中要發揮先鋒、主力和示范引導作用。

82020年5月22日—28日十三屆全國人大第三次會議確保脫貧攻堅任務,推動便利獲得貸款確保實現脫貧攻堅目標,促進農業豐收農民增收。創新直達實體經濟的貨幣政策工具,務必推動企業便利獲得貸款,推動利率持續下行。

為考察生產性信貸約束家庭中金融扶貧政策對家庭盈利的影響,本文構建金融扶貧啞變量,將《關于全面做好扶貧開發金融服務工作的指導意見》實施范圍內的縣,即金融扶貧惠及縣(14個連片特困地區的680個縣和片區外的152個國家扶貧開發工作重點縣),賦值為1,否則為0;然后構建生產性信貸約束和金融扶貧政策的交互項進行估計。本文關注變量的估計系數,即以《關于全面做好扶貧開發金融服務工作的指導意見》為代表的金融扶貧政策實施后,在生產性信貸約束家庭中金融扶貧政策對家庭盈利的影響。國家層面金融扶貧政策的實施與單個家庭盈利沒有直接關系,是外生變量。但如前文分析,生產性信貸約束和家庭盈利可能存在內生性問題。為解決模型可能存在內生性問題,本文使用同縣區其他家庭信貸約束比例作為生產性信貸約束的工具變量。

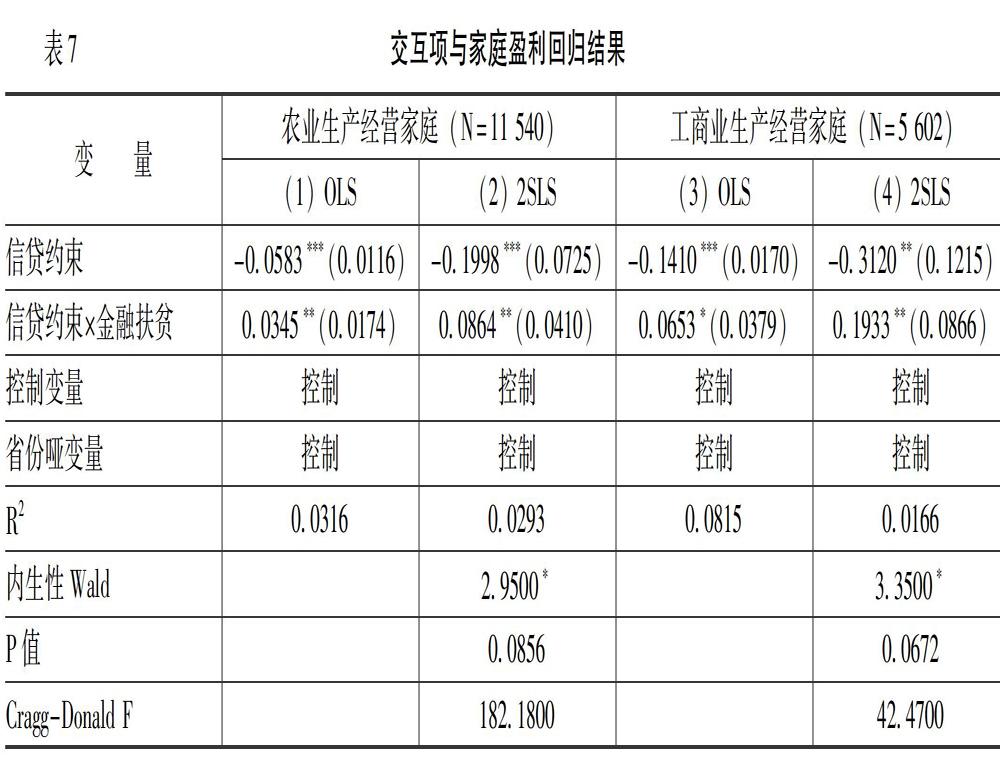

表7報告了生產性信貸約束與金融扶貧交互項對家庭盈利的影響。由列(2)可知,生產性信貸約束與金融扶貧政策交互項對農業生產經營盈利的估計系數為0.0864,在5%水平下顯著。在家庭受到生產性信貸約束時,金融扶貧政策惠及家庭的農業生產經營盈利比未惠及家庭顯著更高。由列(4)可知,生產性信貸約束與金融扶貧政策交互項對家庭工商業生產經營盈利的估計系數為0.1933,在5%水平下顯著。在家庭受到生產性信貸約束時,金融扶貧政策惠及家庭的工商業生產經營盈利比未惠及家庭盈利高。

五、結論與建議

(一)結論

本文基于2015年中國家庭金融調查(CHFS)數據,運用Probit模型和Ivprobit模型研究了中國家庭的生產性信貸約束、金融扶貧與家庭盈利之間的關系。研究發現,第一,中國家庭面臨嚴重的生產性信貸約束問題,在貧困縣地區較為嚴重。在中國從事生產經營的家庭中,有生產性信貸需求的家庭所占比例為22.27%,其中68.14%的家庭面臨約束;在國家級貧困縣從事生產經營的家庭中,有生產性信貸需求的家庭所占比例為26.07%,其中71.44%家庭面臨約束。這表明,中國生產經營家庭有較高的生產性信貸需求,卻面臨很嚴重的生產性信貸約束。(2)家庭生產性信貸約束制約家庭的生產能力,限制經濟社會發展,體現在家庭生產性信貸約束顯著降低家庭盈利。受到生產性信貸約束的農業生產經營家庭,其家庭盈利顯著降低15.57%;受到生產性信貸約束的工商業生產經營家庭,其家庭盈利顯著降低38.88%。將生產性信貸約束分為正規信貸約束和非正規信貸約束兩個分項指標,發現正規信貸約束和非正規信貸約束也顯著降低家庭盈利。同時,還發現,生產性信貸約束顯著增加家庭在生產經營中的勞動力投入。第二,金融扶貧是緩解生產性信貸約束、提高家庭盈利的有效手段。引入生產性信貸約束與金融扶貧政策的交互項,對于受生產性信貸約束的家庭,金融扶貧政策的實施,可緩解生產性信貸約束對家庭盈利的負向作用,顯著提高家庭盈利。在生產性信貸約束家庭中,金融扶貧政策惠及家庭的農業生產經營盈利顯著提高,工商業生產經營盈利提高更多。因此,貧困地區家庭享受金融扶貧政策帶來的福利,緩解了生產性信貸約束的負向影響,提高了家庭盈利。

(二)建議

基于上述結論,筆者提出如下建議:第一,應深刻認識中國生產性信貸約束的嚴重性。家庭農業和工商業生產經營面臨的生產性信貸約束,制約家庭生產能力,阻礙貧困家庭脫貧。有必要通過合理有效的政策和切實可行的措施,從信貸供給和信貸需求兩個角度雙管齊下。一方面,完善家庭信用評定體系,靈活、有針對性地審核和滿足家庭信貸需求;另一方面,進一步普及金融知識,鼓勵有需求的借款人提出信貸需求。第二,在生產性信貸約束抑制家庭盈利的背景下,緩解生產性信貸約束、滿足家庭信貸需求十分緊迫。鼓勵銀行利用大數據精準識別客戶,優化放貸流程,實現精準放貸。第三,要深層次落實貧困地區金融扶貧政策,提高貧困地區信貸投入量,提升金融服務水平和金融知識宣傳普及力度。第四,進一步推進貧困地區家庭金融普惠工作,優化金融機構網點布局,引導金融機構在貧困地區設立金融服務網點。

參考文獻:

[1] 程名望,史清華,Jin,Y.H.,等.農戶收入差距及其根源:模型與實證[J].管理世界,2015,(7):17-28.

[2] 周振,張琛,彭超,等.農業機械化與農民收入:來自農機具購置補貼政策的證據[J].中國農村經濟,2016,(2):68-82.

[3] 尹志超,宋全云,吳雨,等.金融知識、創業決策和創業動機[J].管理世界,2015,(1):87-98.

[4] 馬光榮,楊恩艷.社會網絡、非正規金融與創業[J].經濟研究,2011,(3):83-94.

[5] 張龍耀,楊軍,張海寧.金融發展、家庭創業與城鄉居民收入——基于微觀視角的經驗分析[J].中國農村經濟,2013,(7):47-57+84.

[6] 程郁,韓俊,羅丹.供給配給與需求壓抑交互影響下的正規信貸約束:來自1874戶農戶金融需求行為考察[J].世界經濟,2009,(5):73-82.

[7] Stiglitz, J.E., Weiss, A.Credit Rationing in Markets With Imperfect Information[J]. The American Economic Review, 1981, 71(3): 393-410.

[8] Jappelli, T.Who Is Credit Constrained in the US Economy?[J]. The Quarterly Journal of Economics, 1990, 105(1): 219-234.

[9] Barham, B.L., Boucher, S., Carter, M.R.Credit Constraints, Credit Unions, and Small-Scale Producers in Guatemala[J]. World Development, 1996, 24(5): 793-806.

[10] Hubbard, R.G., Judd, K.L., Hall, R.E., et al.Liquidity Constraints, Fiscal Policy, and Consumption[J]. Brookings Papers on Economic Activity, 1986, 1986(1): 1-59.

[11] Hayashi, F.The Permanent Income Hypothesis and Consumption Durability: Analysis Based on Japanese Panel Data[J]. The Quarterly Journal of Economics, 1985, 100(4): 1083-1113.

[12] 黃祖輝,劉西川,程恩江.貧困地區農戶正規信貸市場低參與程度的經驗解釋[J].經濟研究,2009,(4):116-128.

[13] 許圣道,田霖.我國農村地區金融排斥研究[J].金融研究,2008,(7):195-206.

[14] 尹志超,宋鵬,黃倩.信貸約束與家庭資產選擇——基于中國家庭金融調查數據的實證研究[J].投資研究,2015,(1):4-24.

[15] Hurst, E.,Lusardi, A.Liquidity Constraints, Household Wealth, and Entrepreneurship[J]. Journal of Political Economy, 2004, 112(2): 319-347.

[16] 李銳,朱喜.農戶金融抑制及其福利損失的計量分析[J].經濟研究,2007,(2):146-155.

[17] 余泉生,周亞虹.信貸約束強度與農戶福祉損失——基于中國農村金融調查截面數據的實證分析[J].中國農村經濟,2014,(3):36-47.

[18] 劉杰,鄭風田.流動性約束對農戶創業選擇行為的影響——基于晉、甘、浙三省894戶農民家庭的調查[J].財貿研究,2011,(3):28-35+60.

[19] 程郁,羅丹.信貸約束下農戶的創業選擇——基于中國農戶調查的實證分析[J].中國農村經濟,2009,(11):25-38.

[20] 方潔.金融抑制、金融深化、金融約束——發展中國家金融政策制定中政府職能作用的演變與啟示[J]. 福建論壇(經濟社會版), 2000,(8):24-27.

[21] 沈炳熙, 高圣智.日本的中小企業金融政策[J]. 金融研究, 2002,(9):55-62.

[22] 耿慶峰,潘長風,李昊澤.我國金融發展的扶貧效應實證研究[J].財經理論研究,2019,(2):22-32.

[23] 趙尚梅,陳勝良,侯建磊.金融支持農戶家庭經濟效應測度:田東實踐[J].金融科學,2018,(1): 63-73.

[24] 單德朋,鄭長德,王英.金融可得性、信貸需求與精準扶貧的理論機制及研究進展[J].西南民族大學學報(人文社會科學版),2016,(9):127-134.

[25] 喬海曙,陳力.金融發展與城鄉收入差距“倒U型”關系再檢驗——基于中國縣域截面數據的實證分析[J].中國農村經濟,2009,(7):68-76+85.

[26] 尹志超,張號棟.金融可及性、互聯網金融和家庭信貸約束——基于CHFS數據的實證研究[J].金融研究,2018,(11):188-206.

[27] Uchida, E., Rozelle, S.,Xu,J.Conservation Payments, Liquidity Constraints, and Off-Farm Labor: Impact of the Grain-for-Green Program on Rural Households in China[J]. American Journal of Agricultural Economics,2009, 91(1):70-86.

[28] 章貴軍,歐陽敏華.政策性金融扶貧項目收入改進效果評價——以江西省為例[J].中國軟科學,2018,(4):54-64.

[29] Crossley, T.F., Low, H.W.Job Loss, Credit Constraints, and Consumption Growth[J]. Review of Economics and Statistics, 2014, 96(5): 876-884.

(責任編輯:巴紅靜)