廣東省各地區農業保險發展效率差異分析

2020-09-22 07:13:18陳友東

價值工程 2020年26期

陳友東

摘要:廣東省作為農業大省以及經濟強省,自2007年試點政策性農業保險以來,其農業保險發展水平已得到迅速提升,但相比全國平均水平,仍有較大差距。本文以廣東省農業保險發展效率為研究對象,根據2013-2018年廣東(不含深圳)20個地級市的農業保險相關數據,運用DEA數據包絡模型測算出每個地區的農業保險效率均值,并分別通過綜合效率、純技術效率以及規模效率進行分析,結果表明,廣東省各地區間農險綜合效率差異顯著,其中,粵西及粵北較高,而珠三角和粵東相對較差,并且進一步分析得出,規模效率是導致差異較大的主要方面。

關鍵詞:農業保險;DEA-BCC模型;效率分析

Abstract: Guangdong Province is a major agricultural province and a strong economic province. Since the pilot policy-based agricultural insurance in 2007, its agricultural insurance development level has been rapidly improved, but there is still a big gap compared with the national average. This article takes the development efficiency of agricultural insurance in Guangdong Province as the research object. Based on the agricultural insurance related data of 20 prefecture-level cities in Guangdong (excluding Shenzhen) from 2013 to 2018, the DEA data envelopment model is used to calculate the average agricultural insurance efficiency in each region, and the comprehensive efficiency, pure technical efficiency and scale efficiency are analyzed. The results show that the comprehensive efficiency of agricultural insurance varies significantly among regions in Guangdong Province, in which, western and northern Guangdong are relatively high, while the Pearl River Delta and eastern Guangdong are relatively poor. And further analysis concluded that scale efficiency is the main aspect that causes greater differences.

0? 引言

在中央文件精神指引下,廣東省自2007年開始試點由政府補貼的政策性農業保險,至2018年,廣東省的農業保險保費收入達154950萬元(不含深圳),相比于2007年的5320萬元,增長了大約28倍,2018年廣東省農業保險深度為0.4044%,遠高于2007的保險深度0.0314%,說明相關政策的實施積極促進了廣東省農業保險的發展。但是,廣東省作為近年來GDP總量排名全國第一的經濟強省,農業保險發展水平不僅低于江蘇等發達地區,而且遠遠低于全國平均水平。

以2018年為例,廣東省農業保險深度為0.4044%,遠低于全國的0.88%,也低于江蘇的0.456%。2019年10月,財政部、農業農村部、銀保監會、林草局聯合印發了《關于加快農業保險高質量發展的指導意見》,該《指導意見》明確,到2022年,稻谷、小麥、玉米3大主糧作物農業保險覆蓋率將達到70%以上,收入保險成為我國農業保險的重要險種,農業保險深度達到1%。

學術界關于農業保險發展水平以及效率測度已有諸多成果,但是對于廣東省農業保險省內差異研究并不多見。本文主要運用數據包絡分析方法(DEA)構建DEA-BCC模型,并采用2013-2018廣東省(不含深圳)20個地級市的農業保險相關數據進行農險效率測算,從而分析在統一的農業保險政策框架指導和約束下,各地級市農業保險發展的效率差異,以期為廣東省政策性農業保險的高質量發展提供研究基礎。

1? 模型的構建及變量的選取

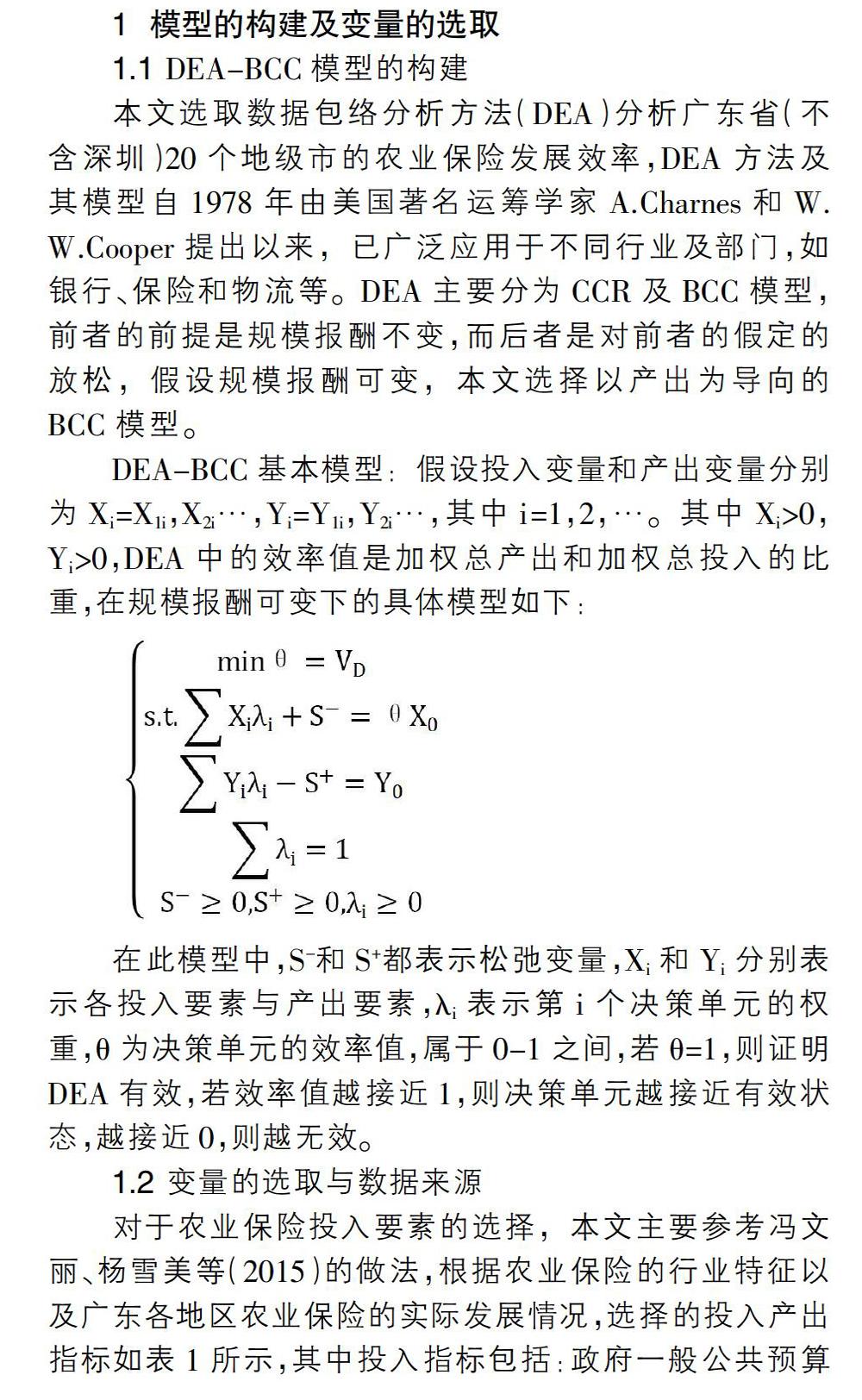

1.1 DEA-BCC模型的構建

本文選取數據包絡分析方法(DEA)分析廣東省(不含深圳)20個地級市的農業保險發展效率,DEA方法及其模型自1978年由美國著名運籌學家A.Charnes和W.W.Cooper提出以來,已廣泛應用于不同行業及部門,如銀行、保險和物流等。DEA主要分為CCR及BCC模型,前者的前提是規模報酬不變,而后者是對前者的假定的放松,假設規模報酬可變,本文選擇以產出為導向的BCC模型。

DEA-BCC基本模型:假設投入變量和產出變量分別為Xi=X1i,X2i…,Yi=Y1i,Y2i…,其中i=1,2,…。其中Xi>0, Yi>0,DEA中的效率值是加權總產出和加權總投入的比重,在規模報酬可變下的具體模型如下:

在此模型中,S-和S+都表示松弛變量,Xi和Yi分別表示各投入要素與產出要素,?姿i表示第i個決策單元的權重,θ為決策單元的效率值,屬于0-1之間,若θ=1,則證明DEA有效,若效率值越接近1,則決策單元越接近有效狀態,越接近0,則越無效。

1.2 變量的選取與數據來源

對于農業保險投入要素的選擇,本文主要參考馮文麗、楊雪美等(2015)的做法,根據農業保險的行業特征以及廣東各地區農業保險的實際發展情況,選擇的投入產出指標如表1所示,其中投入指標包括:政府一般公共預算收入(I1)、賠付率(I2)(等于農險賠款/農險保費)、成災率(I3)(等于農作物成災面積/播種面積)、農業總產值(I4)、農業機械動力千瓦數(I5)。產出指標包括農業保險保費收入O1以及農險深度O2,農險保費收入是衡量農業保險發展規模的絕對指標,農險深度為衡量農險發展水平的相對指標,本文將兩者相結合作為農險的產出指標。農業保險深度的計算則是參照國家財政部印發的《關于加快農業保險高質量發展的指導意見》運算方法,即農業保險深度為保費與第一產業增加值的比重。

關于投入指標數據:政府一般公共預算收入、農業總產值數據來源于廣東統計年鑒;成災率以及每公頃農業機械動力千瓦數數據均來源于廣東農村統計年鑒并加以計算得出。產出指標數據均來自中國保險年鑒針。對個別缺失數據,如珠海2015、2016及2018年的成災率數據有缺失,本文采用插值法進行處理。

2? 實證分析

本部分運用stata15對2013-2018年廣東省(不含深圳)各市的農業保險投入產出指標進行綜合效率、純技術效率和規模效率測算,進而求出各地級市平均值,其中,綜合效率值=純技術效率值*規模效率值。此外,本文根據行政區域劃分,將廣東省分為珠三角、粵東、粵西和粵北,并計算四個地區的效率值。由于歷年來中國保險年鑒都是將深圳單獨列出,且深圳并不重視農業的發展,其農業發展規模相對較小,所以本文在測算廣東農業保險的發展效率上不包括深圳。

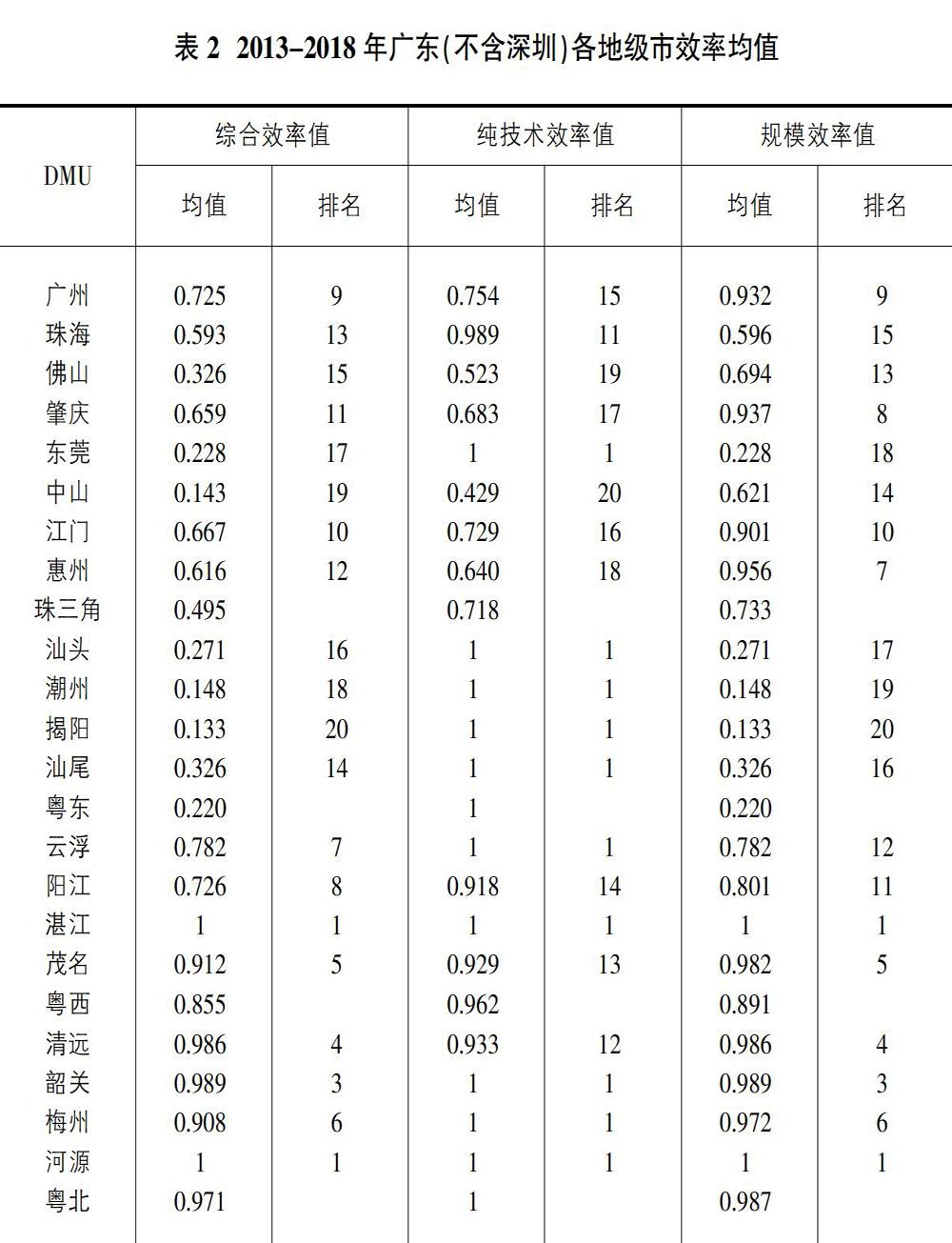

2.1 綜合效率分析

如表2可得,廣東各市農業保險發展效率極不均衡,且差異較大。從各市排名來看,在20個地級市中,湛江與河源是農業保險發展效率排名第一的城市,并且每年都達到效率前沿,綜合效率值均為1,而揭陽、中山以及汕頭是排名倒數的前三位,綜合效率均值均沒超過0.2,此外,綜合效率均值在0.5以下的城市共有7個,占總體的35%,且都集中于珠三角和粵東地區,而綜合效率均值在0.9以上的共有6個地市,占總體的30%,且都集中于粵西和粵北。分地區來看,粵西、粵北農業保險綜合效率值相對較高,均值分別為0.855和0.971,而粵東和珠三角地區的綜合效率相對較差,分別為0.22和0.495。由此可見,廣東各地區農業保險綜合發展效率極不平衡,且差異較大。

2.2 純技術效率分析

純技術效率是綜合效率的分解,是剔除規模報酬因素下的技術效率值。

如表2所示,從各地級市來看,廣東已有10個地級市的純技術效率值達到1,可以看出,廣東有一半城市的資源利用達到有效狀態,而排名靠后的有中山、佛山、惠州和肇慶,該4個城市的純技術效率值均低于0.7,這與前10個技術有效城市仍有較大差距。分地區來看,粵東、粵西以及粵北的純技術效率值均達到0.9以上,而珠三角地區的純技術效率均值僅為0.718,這充分說明珠三角地區的農業保險技術水平較低,資源并沒有得到充分利用,相反,其他三個地區農險技術效率相對較高。因此,珠三角地區的農業保險發展應被給予更多重視。

2.3 規模效率分析

規模效率是在當前制度下,研究當前投入要素規模與最優規模的差距。規模效率可理解為既定的投入規模下,產出的不足。如表2所示,廣東各市規模效率差異較大,其中僅有河源、湛江兩個城市的規模效率為1,而汕頭、汕尾等5個城市的效率值不足0.4。分地區來看,粵西及粵北的規模效率相對較高,均達到0.9以上,粵東和珠三角的規模效率較低,尤其是粵東,其規模效率值僅為0.22,這說明粵東地區在既定的規模下,遠沒有達到有效的產出水平,即距離最優產出還有相當一部分距離,發展空間較大。此外,通過對比綜合效率值、純技術效率值以及規模效率值可得,對粵東而言,規模效率是導致其綜合效率較低的主要原因,因為粵東的純技術效率已達到效率前沿,但規模效率值僅為0.22。對珠三角地區而言,其綜合效率較低是源于規模效率和純技術效率的共同作用。

3? 結論與對策建議

本文基于廣東省2013-2018年農業保險相關數據,運用DEA-BCC產出導向模型測算廣東(不含深圳)各地級市在2013-2018年的農業保險發展綜合效率、純技術效率及規模效率均值,通過分析可得以下結論:

第一,廣東省各地區間農險效率差異較大。

湛江及河源農險發展效率排名第一,且每年效率均為1,而排名靠后的揭陽、潮州和中山綜合效率值卻不高于0.2,相差較大;此外,分地區來看,粵西和粵東農險效率發展相對較好,綜合效率均值分別為0.855和0.971,而珠三角及粵東的綜合效率均值僅為0.495和0.22,與前者差異較大。究其原因,可能如下:

①當地政府并沒有對農業保險保持足夠的重視,缺乏對政策性農業保險的有效宣傳,從而導致農業保險的綜合效率水平也相對較低;

②當地保險公司熱衷于經營其他保險業務,并沒有投入合適的人力與資本來經營農業保險,從而導致珠三角地區的規模效率和純技術效率水平均相對較低。

第二,規模效率是導致廣東省農業保險綜合效率差異較大的主要方面。

對于粵東地區中的四個地級市,汕頭、潮州、揭陽以及汕尾的純技術效率值均為1,均達到純技術效率前沿,但其綜合效率值仍低于0.4,原因是這些地區在既定的投入規模下,農業保險深度和保費收入相對較低,從而導致規模效率值也均不超過0.4。對于珠三角而言,其規模效率和純技術效率均值均處于0.7左右,因此其綜合效率低于0.5。

基于此,導致粵東和珠三角規模效率較低的主要原因可能是:

①當地農戶的投保意識較弱,缺乏對政策性農業保險的有效認知;從而農業保險需求不足;

②當地政府因財政限制或重視程度不夠,無法對當地農業或農險進行有效補貼,從而導致農險的產出不足,進而效率較低。

參考文獻:

[1]張祖榮,馬嵐.我國省域政策性農業保險發展不平衡的實證分析[J].保險研究,2016(07):20-30.

[2]馮文麗,史曉.京津冀農業保險發展差距及影響因素的實證分析[J].經濟與管理,2018,32(05):8-13.

[3]馮文麗,楊雪美,薄悅.基于DEA-Tobit模型的我國農業保險效率及影響因素分析[J].金融與經濟,2015(02):69-72,43.