房地產企業股權結構與慈善捐贈研究

2020-09-23 08:04:24杜星原侯俊華

經濟研究導刊 2020年23期

杜星原 侯俊華

摘 要:慈善捐贈的決策已經成為企業不可小覷的問題,有的企業捐贈金額巨大卻招來軒然大波,有的企業進行戰略性捐贈,企業本身、被捐贈者雙贏。影響慈善捐贈決策的因素很多,股權結構也是其中之一。通過選取萬科集團作為案例,通過對萬科集團股權結構、慈善捐贈現狀進行分析,對股權結構對于慈善捐贈的影響進行研究,從而對萬科集團改善股權結構、優化慈善決策提出建議。

關鍵詞:慈善捐贈;股權結構;戰略性慈善

中圖分類號:F299.233;F271? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)23-0016-02

引言

近年來,作為企業市場經濟活動主體的上市公司,在為實現國家利益創造財富需要的同時,由于片面追求自身經濟利益點的最大化,從而直接造成許多重大社會利益問題。處于國家和諧社會建設中的上市公司在為黨和國家發展貢獻寶貴財富的同時,應認真貫徹履行它的企業社會責任。而慈善捐贈也已成為企業承擔社會責任的一項重要活動內容。在上市公司內部治理結構中,股權結構可以作為基礎的資產構成機制要素[1],滲透在整個企業的各項資產管理經營活動中,有利于幫助整個企業正確選擇戰略投資決策,合理分配并提高整個企業的經營績效,并且對于促進企業績效監督考核管理機制的正確制定和日常運行都至關重要。企業的股權結構對一個企業進行慈善捐贈是否可能產生直接影響?本文從萬科集團的股權結構問題入手,探究一下企業股權結構對慈善捐贈的直接影響效應。

一、萬科集團股權結構現狀分析

為便于整體清晰、準確衡量公司股權結構,需要采用不同的股權結構衡量指標。本文選取第一大股東持股比例,記為CR1。選取上市公司前五大股東所有股權比例的一個平方和再進行加總這一數值并用來準確衡量公司股權上的集中度,記為H5指數。萬科集團2013—2019年的第一大股東持股比例為2.20%、3.81%、4.70%、4.84%、11.02%、11.32%、10.65%,股權集中度為14.7%、14.91%、15.23%、15.24%、29.38%、29.38%、28.69%。對于第一大股東持股比例來說,2013—2016年比例一直在緩慢上升,比例分別為2.20%、3.81%、4.70%、4.84%,由此可見,2013—2014年第一大股東持股比例的增長速度是遠遠大于2014—2015年和2015—2016年的。2016—2017年,第一大股東持股比例有了飛速的增長,比例從4.84%上升到11.02%,增長率為127.69%。2017—2018年增長較緩慢,增長率為2.72%。到了2019年,第一股東持股比例有了緩慢下降,下降到了10.65%。

對于股權集中度來說,變化趨勢與第一大股東持股比例相似,2013—2016年比例增長較緩慢,分別為14.70%、14.91%、15.23%和15.24%。其中增長速度最慢的是2015—2016年。由數據可以看出,2016—2017年,前五大股東比例增長迅猛,從15.24%增長到29.38%,增長率為92.78%。2018年、2019年的股權集中度分別為29.38%和28.69%。

二、股權結構對慈善捐贈的影響分析

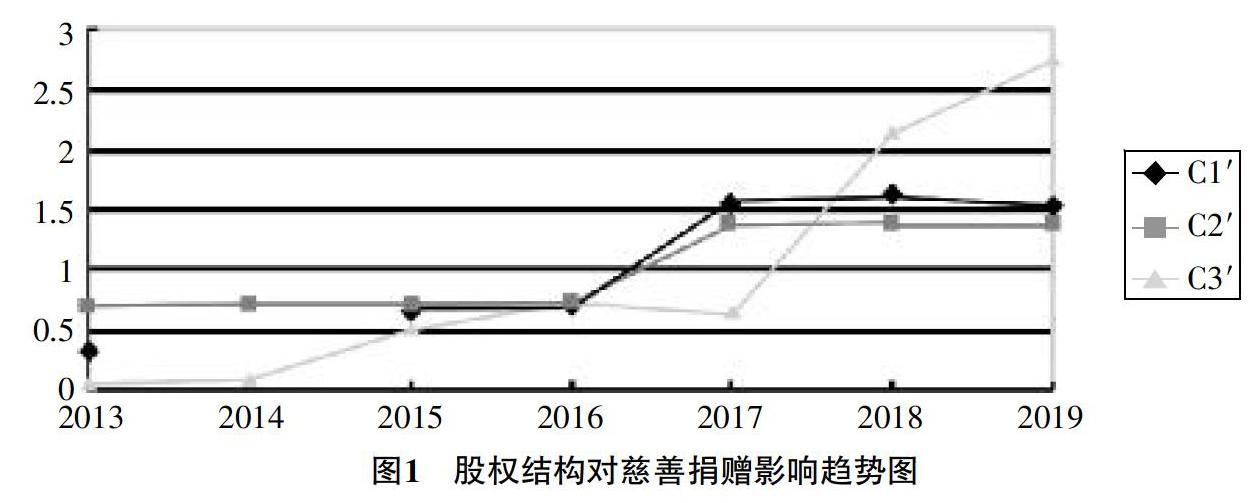

為了分析研究股權結構對慈善捐贈的影響,以萬科集團2013—2019年期間第一大股東持股比例(CR1)、股權集中度(H5)、慈善捐贈金額(A0)作為樣本進行分析。其中,對股權結構與慈善捐贈相關數據進行無量鋼化,無量鋼化后的第一大股東持股比例記為C1,股權集中度記為C2,慈善捐贈金額記為D1。將無量鋼化后的相關數據進行對比分析,如趨勢圖1所示。

由趨勢圖1可知,2013—2016年,隨著股權集中度、第一大股東持股比例的緩慢上升,捐贈金額也上升較緩慢。在2016—2017年之間股權集中度、第一大股東持股比例急劇上升,導致捐贈金額迅速下降。說明股權集中度超過一個數值,將對捐贈金額有抑制作用。同理,第一大股東持股比例一旦超過最大數值,對捐贈金額也將起到抑制作用。2017年之后,這種關系更明顯,股權集中度、第一大股東持股比例減小,捐贈金額迅速增加。慈善捐贈是幫助企業嚴格履行自身社會責任的最直接體現方式之一,企業的提供捐贈服務行為往往受到捐贈企業內外部各種因素的直接影響,識別不同影響因素對確定捐贈企業行為的直接影響作用具有重要指導意義。

三、結論與建議

慈善捐贈是幫助企業嚴格履行自身社會責任的最直接體現方式之一,企業的提供捐贈服務行為往往受到捐贈企業內外部各種因素的直接影響,識別不同影響,因素對確定捐贈企業行為的直接影響作用具有重要指導意義。本文主要研究結果表明,企業股權集中的程度水平越高,第一大股東所持股權的比例越大,當比例超過最大值時就會大大降低企業的公益捐贈資金水平。企業具有公益性質的捐贈資金額度和捐助力度越大,受我國企業股權結構變化的影響越大,也就是導致企業所有股權過度分散集中。因此,在完善企業經營治理股權結構中,應盡量避免出現股權結構集中度偏高的這種現象。雖然企業慈善捐贈項目能夠有效提升企業形象,為促進企業發展提供品牌廣告效應和企業稅收抵扣減免,但并非越多越好。在公益市場化開放程度較低時,很多企業慈善可能因為受到地方政府的政策影響比較大,加之被動性和各種盲目性的外部因素導向影響,使公益捐贈效果可能會遠遠超出企業的實際承受范圍,而獲得的公益效果也不一定能達到企業的實際預期或者期望,所以,企業首先要學會正確看待慈善公益捐贈的不可持續性和發展性以及能力相對的平衡,而又積極理智地參與承擔社會慈善責任,進行慈善公益捐贈。政府部門應該進一步轉變職能,從成為慈善事業的積極勸募者逐漸轉變到成為慈善社會氛圍的積極營造者。隨著慈善市場化管理水平的不斷提高,只有慈善組織主體的積極自愿參與捐贈慈善行為也才能有效促進社會慈善事業長期的可持續健康的穩定發展。所以,中國政府部門應該直接干預企業的慈善捐贈公益行為,從逐步通過引導、培養企業的慈善公益意識開始轉變。

參考文獻:

[1]? 胡珺,彭遠懷,宋獻中,周林子.控股股東股權質押與策略性慈善捐贈——控制權轉移風險的視角[J].中國工業經濟,2020,(2):174-198.

[2]? 富鈺媛,苑澤明.兼濟天下還是獨善其身——大股東股權質押與慈善捐贈[J].當代財經,2019,(7):118-129.

[3]? 江新峰,李四海.大股東持股與企業捐贈行為——基于代理理論的研究[J].經濟管理,2019,(7):154-170.

[4]? 張嘉弈.我國上市公司股權結構對企業社會責任影響的實證分析[D].哈爾濱:哈爾濱商業大學,2019.

[5]? 曹云.股權結構特征對企業慈善捐贈的影響[D].南京:南京大學,2017.

[6]? 袁婭.慈善捐贈是把雙刃劍[J].企業管理,2017,(3):50-52.

[7]? 陳思明.企業慈善捐贈的動機分析[D].廣州:廣東財經大學,2018.